Кбк по транспортному налогу в 2019 году: таблица для юридических лиц

Содержание:

- Кбк енвд для ип и юридических лиц

- Кбк по енвд в 2017 году для ип

- Кбк енвд 2019-2020 для ип, пени, штрафы

- Порядок оплаты вменённого дохода

- Как встать на учет и сняться с него

- Срок уплаты в 2019 году

- Таблица значений

- Как заполнить платёжное поручение

- Что такое ЕНВД для ИП

- КБК для уплаты ЕНВД

- Какая ответственность предусмотрена за неуплату налога?

- Расчеты ИП по соцстраху

- Кбк енвд 2019 пеня

Кбк енвд для ип и юридических лиц

Код бюджетной классификации — специальный цифровой шифр, указываемый при перечислении сумм в бюджет в целях их правильного распределения по статьям в бюджете.

КБК ЕНВД 2019 для юридических лиц такие же, как и КБК ЕНВД в 2019 году для ИП, показатель от организационно-правовой формы налогоплательщика в данном случае не зависит.

Значение кода необходимо ставить в платежных документах актуальное, в соответствии с действующими законодательными актами, в противном случае финансовая обязанность не будет считаться исполненной. Исправление установленной ошибки возможно, но потребуется взаимодействие с сотрудниками налоговой инспекции.

Кто платит налог

Система налогообложения ЕНВД является льготным режимом по уплате налогов, предусмотренным законодательством для некоторых категорий налогоплательщиков при соблюдении определенных условий и требований. Эта система, ее еще называют «вмененка», позволяет уплачивать вместо целого ряда налогов только один. Соответственно, сокращаются не только затраты, но и отчетность. «Вмененка» заменяет четыре налога:

- НДФЛ (но только для ИП);

- НДС;

- налог на имущество;

- налог на прибыль.

Есть ограничения по освобождению от сборов, они указаны в ст. 346.26 НК РФ .

Чтобы перейти на этот режим, необходимо встать на спецучет. Кроме того, нужно, чтобы вид деятельности субъекта был включен в список из ст. 346.26 НК РФ, численность штата не превышала 100 человек и соблюдены требования по участию в них других организаций.

Где указывают КБК

Значения кодов указывают в платежном поручении о перечислении сбора в поле 104. Это поле необходимо заполнять при осуществлении расчетов с бюджетами. Оно расположено внизу бланка слева, ниже графы «Получатель» и над назначением платежа.

Таблица значений

КБК для оплаты ЕНВД в 2019 году установлены Приказом Минфина № 132н. Его необходимо заполнять при осуществлении расчетов с бюджетом. Значение единое для всех категорий плательщиков: коммерческих и некоммерческих юридических лиц и индивидуальных предпринимателей.

Однако при назначении платежа код меняется: КБК «Пени ЕНВД 2019» для юридических лиц установлены иные, чем при совершении основного платежа по налогу (значение также не зависит от организационно-правовой формы субъекта, то есть для ИП установлен тот же показатель).

Таблица. КБК ЕНВД 2019 для ООО, АО, ИП и других организационно-правовых форм налогоплательщика.

| Вид платежа | Основное обязательство | КБК «Пени по ЕНВД» в 2019 году | Штрафные санкции |

| Единый налог на вмененный доход | 182 1 05 02010 02 1000 110 | 182 1 05 02010 02 2100 110 | 182 1 05 02010 02 3000 110 |

Пример платежки

Посмотрите образец платежки ЕНВД за 1 квартал 2019; КБК указывается в поле 104.

При заполнении бланка необходимо учесть, что значения КБК по ЕНВД установлены единые для всех субъектов РФ, тогда как другие реквизиты зависят от местонахождения плательщика и перечислять оплату нужно в налоговую инспекцию, контролирующую территорию, на которой субъект официально поставлен на учет в качестве плательщика сбора по упрощенному режиму. Только занимающиеся грузоперевозками налогоплательщики перечисляют средства в счет уплаты сбора по месту своей регистрации.

Узнать адрес и реквизиты ИФНС можно на официальном сайте ФНС.

Сроки оплаты

Сроки оплаты установлены в ст. 346.32 НК РФ . Он один для всех отчетных периодов (которыми являются кварталы) — до 25 числа месяца, следующего за отчетным кварталом. Таким образом, в 2019 году сроки такие:

- за I квартал — до 25 апреля;

- за II квартал — до 25 июля;

- за III квартал — до 25 октября;

- за IV квартал — до 25 января 2020 года.

В 2019 году ни одна из дат не приходится на выходной день, следовательно, переносов срока не будет. А вот в 2020 году 25 января выпадает на субботу, а значит, срок оплаты переносится на понедельник, 27 января.

Кбк енвд-2019 для ип

Индивидуальные предприниматели, которые ведут предпринимательскую деятельность, облагаемую единым налогом на вмененный доход (ЕНВД), и которые добровольно перешли на этот спецрежим, должны уплачивать ЕНВД в порядке и сроки, которые предусмотрены в ст. 346.42 НК РФ. О сроках уплаты налога в 2019 году и КБК для перечисления ЕНВД предпринимателями расскажем в нашей консультации.

Сроки уплаты ЕНВД за 2019 год

ЕНВД уплачивается предпринимателями (как и организациями) ежеквартально. Уплатить налог за истекший квартал нужно не позднее 25-го числа первого месяца следующего квартала (п. 1 ст. 346.32 НК РФ). Сказанное означает, что за налоговые периоды 2019 года ЕНВД нужно перечислять в следующие сроки:

1-ый квартал

25.04.2019

2-ой квартал

Кбк по енвд в 2017 году для ип

Для корректного разнесения налоговых поступлений в бюджет в платежном поручении указывается код бюджетной классификации. Данные требования выдвинуты Приказом Минфина № 65н от 01 июля 2013г. Не являются исключением и налоговые спецрежимники ЕНВД. Рассмотрим КБК и реквизиты для уплаты ЕНВД в 2017 году для ИП.

Расчетные операции по уплате ЕНВД

Применение режима ЕНВД предусматривает уплату расчетного дохода, размер которого устанавливается государством и никак не зависит от фактически полученного дохода предпринимателя. Сумма начисленного ЕНВД уплачивается ежеквартально до 25 числа месяца, следующего за истекающим кварталом.

Спецрежимники ЕНВД освобождены от уплаты основных налогов, которые присущи для ОСН (пункт 4 статья 346.26 НК), но никто не освобождал их от уплаты страховых взносов за нанятых сотрудников.

Правильное применение КБК позволяет произвести корректное зачисление взносов в соответствующие бюджеты:

Расчетные операции по уплате взносов по пенсионному и медицинскому страхованию

Предприниматели на ЕНВД обязаны уплачивать пенсионные и медстраховые взносы не только за своих сотрудников, но и за самих себя.

Размер пенсионных выплат за себя зависит от двух факторов:

- От размера минимальной зарплаты, установленной на текущий год;

- Если доход превышает рубеж 300 000 руб., то 1% от полученного дохода. Данное требование имеет отношение только ко взносам в пенсионный фонд.

Согласно ст. 346.32 НК предприниматель на ЕНВД имеет возможность:

Получите 267 видеоуроков по 1С бесплатно:

- Снизить сумму ЕНВД на размер страховых взносов, которые он платит за себя, но при условии, что данный предприниматель не имеет в своем штате нанятых сотрудников (база налогообложения уменьшается на сумму минимального платежа, который зависит от размера МРОТ);

- Снизить сумму ЕНВД до 50% от уровня, подлежащего к уплате, но при условии наличия нанятых сотрудников. То есть база ЕНВД уменьшается на сумму страховых взносов, которые работодатель платит за своих работников.

Обратите внимание, что размер уплаченных штрафов и пеней по страховым взносам не влияют на размер «вмененного» налога. Кроме того, для того чтобы использовать эти «вычеты» страховых взносов, необходимо правильно их уплатить, то есть верно указать КБК

Кроме того, для того чтобы использовать эти «вычеты» страховых взносов, необходимо правильно их уплатить, то есть верно указать КБК.

Важно! В 2017 году КБК для пенсионного фонда и ФОМС были изменены, что связано с передачей страховых взносов под юрисдикцию налоговых служб

Расчетные операции по уплате взносов по социальному страхованию

Наличие нанятых сотрудников обязует предпринимателя оплачивать взносы на социальное страхование. При этом размер «вмененного» налога также уменьшается на сумму произведенных отчислений, но ни в коем разе не более 50% от его величины.

Обратите внимание! В 2017 годы были изменены КБК для расчетных операций, связанных с перечислением взносов в ФСС в части соцстрахования по утрате трудоспособности и в связи с материнством. Данные изменения также связаны с передачей этих взносов под юрисдикцию налоговых органов

Данные изменения также связаны с передачей этих взносов под юрисдикцию налоговых органов.

Налоговых обязательств относительно уплаты взносов на социальное страхование за себя ИП на ЕНВД не имеет. Однако, при желании предприниматель может оформить договор с ФСС для их последующей уплаты – 2,9% от размера минимальной заработной платы. Данный вид страхования позволит получать пособия ФСС, например, в случае материнства.

Коды бюджетной классификации 2017 для ИП на ЕНВД

Предлагаем Вашему вниманию КБК 2017 года для индивидуального предпринимателя на ЕНВД:

| Вид платежа | Что оплачиваем | КБК |

| ЕНВД | Налог ЕНВД | 182 1 05 02010 02 1000 110 |

| Пеня | 182 1 05 02010 02 2100 110 | |

| Проценты | 182 1 05 02010 02 2200 110 | |

| Штраф | 182 1 05 02010 02 3000 110 | |

| Взносы в ПФР | Пенсионные взносы за своих сотрудников | 182 1 02 02010 06 1010 160 |

| Пенсионные взносы с годового дохода предпринимателя менее 300 000 руб. | 182 1 02 02140 06 1110 160 | |

| Пенсионные взносы с годового дохода предпринимателя более 300 000 руб. | 182 1 02 02140 06 1210 160 | |

| Взносы в ФОМС | Взносы по медицинскому страхованию за своих сотрудников | 182 1 02 02101 08 1013 160 |

| Взносы по медицинскому страхованию предпринимателя за себя | 182 1 02 02103 08 1013 160 | |

| Взносы в ФСС | Страховые взносы по временной утрате трудоспособности и в связи с материнством за своих сотрудников | 182 1 02 02090 07 1010 160 |

| Страховые взносы по временной утрате трудоспособности и в связи с материнством предпринимателя за себя (имеет добровольный характер) | 393 1 17 06020 07 6000 180 | |

| Страховые взносы по несчастным случаям и травмам за своих сотрудников | 393 1 02 02050 07 1000 160 |

Кбк енвд 2019-2020 для ип, пени, штрафы

В данной статье раскрыты особенности оплаты КБК ЕНВД 2019 для ИП. Указываются сроки и коды бюджетной организации для отправки оплаты.

Единый вмененный налог заменяет стандартные разрозненные платежи и облегчает нагрузку на малый бизнес. Чтобы не допустить ошибку при выплате, необходимо использовать КБК ЕНВД 2019 для ИП — цифровое обозначение бюджетного учреждения.

Куда платить ЕНВД

ФНС — орган, который отвечает за контроль налогообложения. Служба имеет подразделения в населенных пунктах. Выбор отделения для оплаты осуществляется по территориальному принципу с использованием ЕНВД КБК. Установлена общая норма: налог платится по месту осуществления деятельности.

Исключения из правила:

- грузоперевозки;

- транспортировка пассажиров;

- реклама, которая размещена на транспортных средствах;

- развозная торговля;

- оплаты страховых взносов за работников.

Обе категории оплачиваются по месту регистрации ИП. Остальные виды деятельности, от бытовых и ветеринарных услуг до передачи торговой точки в аренду, подпадают под действие главной нормы.

Когда платить ЕНВД индивидуальным предпринимателям

Согласно законодательству, плательщик обязан своевременно погашать налоговые задолженности перед государством. ЕНВД — не исключение. Конкретные сроки уплаты закреплены в НК РФ (ст.346.32). Периодом признается квартал. Крайний день — 25 число месяца, следующего за последним налоговым периодом.

Срок уплаты в 2019 году

Правила не менялись. Изменений в сроках не произошло. Предусмотрено 4 квартала. По итогам каждого квартала коммерсант обязан оплатить ЕНВД.

Действовали следующие даты:

| Четвертый квартал 2017 года | До 25 января 2018 года |

| Первый квартал 2018 года | До 25 апреля 2018 года |

| Второй квартал 2018 года | До 25 июля 2018 года |

| Третий квартал 2018 года | До 25 октября 2018 года |

Последний день оплаты не приходился на рабочий день. Предприниматели платили по стандартной схеме, без переноса на рабочие будни

Обратите внимание на время подачи декларации. Срок отличается от непосредственной уплаты налога — до 20 числа соответствующих месяцев

Иными словами, акт подается раньше, чем оплата обязанности.

Срок уплаты в 2020 году

Нормы сохранятся. Причем ни один день не будет праздничным — коммерсанты платят по стандартной схеме в соответствии с КБК для оплаты ЕНВД в 2019 году. Кварталы заканчиваются аналогичным образом — в январе, апреле, июле и октябре соответственно. Сроки подачи декларации также не изменились.

| Четвертый квартал 2018 года | До 25 января 2019 года |

| Первый квартал 2019 года | До 25 апреля 2019 года |

| Второй квартал 2019 года | До 25 июля 2019 года |

| Третий квартал 2019 года | До 25 октября 2019 года |

Кбк по енвд для уплаты налогов, пени и штрафов ип 2019-2020

Код бюджетной организации зависит от целей оплаты. Данные представлены в следующей таблице:

| ЕНВД в 2020 году для ИП КБК (код самого налога) | 182 1 05 02010 02 1000 110 |

| Код штрафа | 182 1 05 02010 02 3000 110 |

| КБК пени ЕНВД | 182 1 05 02010 02 2100 110 |

Пени — санкция, которая ежедневно начисляется за просрочку оплаты обязательства. В отличие от пени, штраф назначается за конкретное нарушение. Несмотря на непосредственное отношение санкций к «вмененке», КБК штрафов и пени отличается от кода самого налога. Рекомендуется сохранить данные, чтобы не перепутать направление денег.

акта:

- дата составления и вид платежа;

- сведения об ИП, его наименование и ИНН;

- информация о получателе (указать БИК, ИНН и КПП;

- сумма оплаты числом и прописью.

Так как у индивидуального предпринимателя отсутствует КПП, то в поле указывается «0». Документ составляется в печатном виде на материальном носителе. Допустимо подготовить поручение в электронном формате.

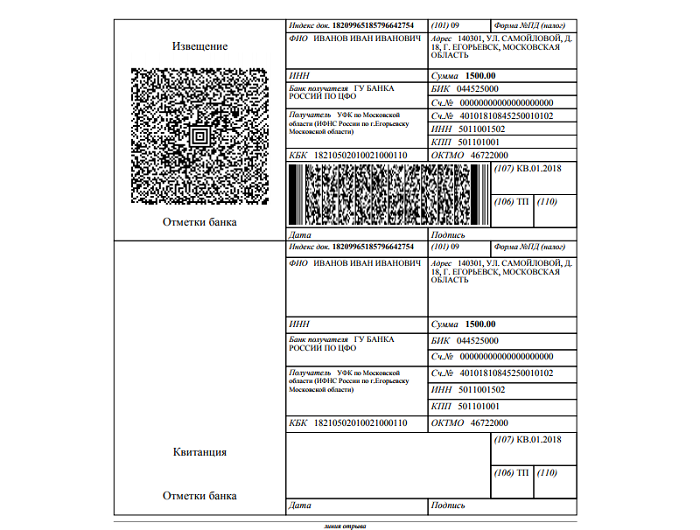

Для удобства восприятия ниже представлен образец платежного поручения, который поможет избежать ошибок и опечаток при заполнении.

Порядок оплаты вменённого дохода

Ставка по доходу равна 15 процентам от суммы вмененного дохода, а налоговым периодом для ЕНВД признается квартал. При расчете учитывается не полученный доход лица, а сумма потенциального дохода. На нее влияет множество факторов, которые зависят от рода деятельности. К их числу относится число работников, количество транспорта, площадь рабочей территории и так далее.

В соответствии с характеристиками отдельно взятой компании формируются корректирующие коэффициенты К1 и К2:

- К1 является коэффициентом, который учитывает изменение потребительских цен на товары и услуги в предшествующем периоде. К1 каждый год устанавливается Минэкономразвития. В 2020 году он равен 1,915;

- К2 — это понижающий коэффициент. Он принимается муниципальными, местными органами власти. В каждом населенном пункте Федерации К2 разнится.

Если наряду с основной предпринимательской деятельностью налогоплательщик ведет иной бизнес, ему необходимо вести раздельный учет операций, обязательств и доходов. Порядок подобного рода необходим для того, чтобы четко знать, какая деятельность облагается ЕНВД, а для какой предусмотреть иной режим налогообложения. И даже если в том случае, когда деятельность каждой компании владельца облагается ЕНВД, для каждой фирмы составляется отдельный отчет.

Представитель юридического лица или же индивидуальный предприниматель может оплатить вмененный доход следующими способами:

- Уплата наличными в кассе банка;

- Платежи через кассу Почты России;

- Оплата на сайте Федеральной налоговой службы;

- Платежное поручение с расчетного счета ИП;

- Уплата через онлайн-терминалы и платежные системы.

Реквизиты для уплаты налогов ИП устанавливаются ИФНС, то есть Налоговой инспекцией Российской Федерации. Ей подведомственны регионы, где ИП осуществляет свой вид деятельности. Организация или ИП также изначально обязаны быть зарегистрированы в ИФНС.

Как встать на учет и сняться с него

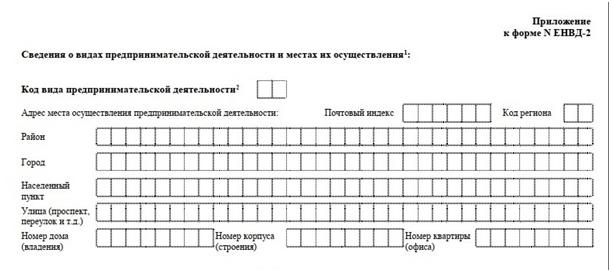

По общему правилу заявление о начале уплаты ЕНВД подается в ИФНС по месту ведения бизнеса. Но если она не привязана к определенной территории, то регистрироваться нужно в «своей» инспекции, то есть в той, к которой прикреплен район расположения ЮЛ или место жительства ИП. Это актуально для развозной или разносной торговли, перевозки людей и грузов, а также размещения рекламы на транспорте.

Заполнение заявления не вызывает трудностей. Необходимо лишь правильно выбрать код вида предпринимательской деятельности. Взять его нужно из приложения № 5 к приказу ФНС РФ от 26.06.2018 № ММВ-7-3/414@. В документе приведены 22 кода. Эти коды не следует путать с ОКВЭД, имеющими более сложную структуру.

ИФНС ставит плательщика на учет (или снимает с него) не позже 5 рабочих дней. Момент отсчета срока — дата подачи заявления. Став плательщиком ЕНВД, отказаться от его уплаты до конца года нельзя. Но это справедливо, если деятельность, которая облагается этим налогом, продолжает осуществляться. Если же она прекратилась, то ждать не нужно — заявление о прекращении уплаты вмененного налога подается также в течение 5 дней.

Если условия применения режима будут нарушены, компания «слетит» с ЕНВД, то есть утратит право его уплачивать. Как это может произойти? Например, количество сотрудников за год превысит сотню либо будет заключен договор простого товарищества. Часто возникает вопрос: какой налоговый режим будет применяться после вмененки в этом случае? Тут все просто — именно тот, который применялся до ЕНВД. Если переход на него осуществлялся с упрощенной системы, то она и будет применяться. Если УСН в свое время не выбиралась в качестве режима, то плательщик окажется на ОСН.

Срок уплаты в 2019 году

Правила не менялись. Изменений в сроках не произошло. Предусмотрено 4 квартала. По итогам каждого квартала коммерсант обязан оплатить ЕНВД.

Действовали следующие даты:

|

Четвертый квартал 2017 года |

До 25 января 2018 года |

|

Первый квартал 2018 года |

До 25 апреля 2018 года |

|

Второй квартал 2018 года |

До 25 июля 2018 года |

|

Третий квартал 2018 года |

До 25 октября 2018 года |

Последний день оплаты не приходился на рабочий день. Предприниматели платили по стандартной схеме, без переноса на рабочие будни

Обратите внимание на время подачи декларации. Срок отличается от непосредственной уплаты налога — до 20 числа соответствующих месяцев

Иными словами, акт подается раньше, чем оплата обязанности.

Таблица значений

КБК для оплаты ЕНВД в 2020 году установлены Приказом Минфина № 132н. Его необходимо заполнять при осуществлении расчетов с бюджетом. Значение единое для всех категорий плательщиков: коммерческих и некоммерческих юридических лиц и индивидуальных предпринимателей. Однако при назначении платежа код меняется: КБК «Пени ЕНВД 2020» для юридических лиц установлены иные, чем при совершении основного платежа по налогу (значение также не зависит от организационно-правовой формы субъекта, то есть для ИП установлен тот же показатель).

Таблица. КБК ЕНВД 2020 для ООО, АО, ИП и других организационно-правовых форм налогоплательщика.

| Вид платежа | Основное обязательство | КБК «Пени по ЕНВД» в 2020 году | Штрафные санкции |

| Единый налог на вмененный доход | 182 1 05 02010 02 1000 110 | 182 1 05 02010 02 2100 110 | 182 1 05 02010 02 3000 110 |

Как заполнить платёжное поручение

При заполнении платёжки стоит обратить внимание на следующие рекомендации по заполнению полей:

- 105 – требуется указание ОКТМО муниципалитета, за которым закреплён предприниматель в качестве плательщика «вменённого» налога;

- 106 – подразумевает указание оснований для совершаемого платежа: по текущему платежу по ЕНВД – «ТП»;

- 107 – требует указания номера квартала, за который осуществляется платёж, например, «КВ.02.2018»;

- 108 – требуется указание номера документа, для текущего платежа – «0»;

- 109 – требуется внести дату, которой подписана декларация ЕНВД;

- 22 («УИН») – заполнять необходимо только когда уплата налога осуществляется на основании требования ФНС, в котором будет указан номер реквизита. В противном случае проставляется «0»;

- 110 – не требует заполнения.

Однако даже знание регламента заполнения, а также актуальных КБК по ЕНВД для ИП в 2019 году не всегда может защитить от ошибок

Важно знать, что даже незначительная, на взгляд плательщика, опечатка, одна неверная цифра и платёж не будет произведён. Если ошибка все же допущена, предпринимателю необходимо посетить налоговую службу для написания заявления об уточнении платежа

Обращение формируется в свободной форме, конкретного регламентированного образца не существует. Вместе с ним требуется приложить подтверждающие ошибочные реквизиты документы (например, копия некорректного платёжного поручения). Подобные действия возможны только если не были нарушены сроки уплаты, если же нарушение произошло, то предпринимателю потребуется уплатить не только ЕНВД, но и пени за период просрочки. Во избежание ошибок рекомендуется использовать сервис на сайте налоговой службы http://www.nalog.ru.

Оплату налога необходимо производить по реквизитам ИФНС, которая курирует регион, где ИП ведёт деятельность. Неверно выбранное подразделение ФНС, а значит и реквизитов, влечёт к ошибкам в платёжке, что приведёт к несвоевременному поступлению платежа.

Таким образом, КБК имеет важное значение при оплате налоговых платежей и иных отчислений в бюджет. Коды необходимы для правильного распределения перечисляемых сумм

Неверный КБК может привести к финансовым потерям, поэтому важно проверять корректность ежегодно.

Что такое ЕНВД для ИП

Единым налогом на вменённый доход (ЕНВД) называется особый налоговый режим для малого бизнеса, включая ИП. Смысл его состоит в том, что один раз в квартал предприниматель делает фиксированные платежи, основанные на таких его показателях как вид деятельности, число используемых им адресов, задействованных в процессе средств производства (например, автомобилей, если он специализируется на грузоперевозках) и наёмных работников. На основе полученных данных определяется размер предполагаемого ежемесячного дохода ИП по умолчанию, от которого и рассчитывается сумма налога к уплате. При этом фактический доход плательщика ЕНВД может быть как больше «теоретического» дохода, так и меньше его.

Перечень видов деятельности, при которых можно применять ЕНВД, приведён в Налоговом кодексе РФ, а как именно использовать этот налоговый режим в конкретном регионе, выбирают местные власти. Они же устанавливают один из коэффициентов (К2), определяющий окончательную сумму вменённого плательщику ЕНВД дохода и, соответственно, налога к уплате.

Из минусов этого налогового режима можно выделить необходимость сдавать налоговую отчётность чаще, чем на большинстве других налоговых режимов, доступных ИП. Декларации по ЕНВД подаются каждый квартал, в то время как на упрощённой системе — раз в год, на едином сельскохозяйственном налоге — раз в полгода, а на патентной системе этого и вовсе не требуется. Больший объём отчётности предполагает только общая система, на которой декларации подаются также ежеквартально и по двум видам налогов — НДФЛ и НДС.

Однако уплатой единого налога обязательства ИП на ЕНВД перед государством не ограничиваются. Если у него нет работников, он должен также делать социальные отчисления за себя. А когда работники есть — платить налоги и страховые взносы придётся и за них.

Для каждого из этих платежей используется свой КБК.

КБК для уплаты ЕНВД

КБК для уплаты пени по ЕНВД для ИП и юридических лиц

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по единому налогу на вменённый доход для ИП и юридических лиц | пени | 182 1 05 02010 02 2100 110 |

| проценты | 182 1 05 02010 02 2200 110 | |

| штрафы | 182 1 05 02010 02 3000 110 |

Пояснения по КБК для уплаты «вмененки»

Система налогообложения ЕНВД или, как ее называют, «вмененка» – очень удобный способ для многих предпринимателей заменить сразу несколько налоговых сборов единым налогом. ЕНВД предусматривает замену таких отчислений:

Перейти на этот режим уплаты налогов предприниматель имеет право добровольно, если его деятельность есть в списке, предусматривающем эту систему, а численность штата не более 100 человек (за некоторыми исключениями).

Расчет ЕНВД для уплаты

Этот налог предусматривает начисление по единой налоговой ставке в 15%. Он платится ежеквартально, через 5 дней после подачи соответствующей декларации.

ИП, не имеющий сотрудников, может компенсировать ЕНВД полностью за счет фиксированных платежей, которые он производит «за себя» в течение квартала.

ЕНВД-2016

2016 год принес многие позитивные перемены для налогоплательщиков, выбравших именно этот налоговый режим.

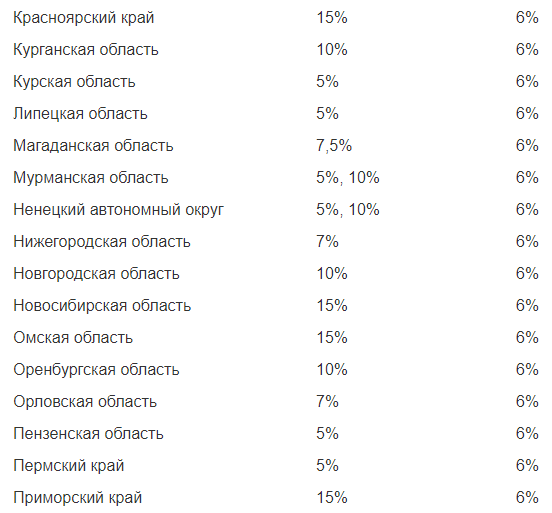

- Возможность устанавливать льготную ставку ЕНВД региональными властями (основание – внесение изменений в федеральный закон № 232). Она может составлять от 7,5% до прежних 15%. Каждый вид деятельности предусматривает отдельную ставку. Это самая приятная новость, связанная с изменениями в уплате налогов, поскольку она в некоторых случаях позволяет уменьшить сумму налога вдвое. Мониторьте соответствующую информацию в региональных ФНС.

- Коэффициент-дефлятор К1, растущий каждый год, не стали повышать до 2,083, как собирались, а оставили на уровне 2015 года – 1,798 (на основании приказа Минэкономразвития России № 854 от 18.11.15).

- Предусмотрена новая форма налоговой отчетности: просмотрите новые правила заполнения декларации по ЕНВД (основание – Приказ ФНС России № ММВ-7-3159 от 22.12.2015 г.).

Остальные показатели, связанные с данным налоговым режимом, остались неизменными по сравнению с прошлым годом.

Единый налог на вмененный доход нужно платить, указывая в поле 104 платежного поручения КБК 182 1 05 02010 02 1000 110.

Проценты по этому налогу платятся по КБК 182 1 05 02010 02 2200 110.

Штрафы, начисленные в рамках этой налоговой системы, требуют указания КБК 182 1 05 02010 02 3000 110.

Пени, если налог не был уплачен вовремя, нужно будет перечислить, указав КБК 182 1 05 02010 02 2100 110.

Какая ответственность предусмотрена за неуплату налога?

Организации и ИП, нарушившие срок уплаты ЕНВД за 4 квартал 2019 года, могут быть привлечены к ответственности.

1. Административная ответственность за неуплату Единого налога на вмененный доход:

- взыскание недоимки по налогу (пункт 2, статья 45 НК РФ);

- взыскание штрафа – 20% от суммы ЕНВД, который не был уплачен, если неуплата была неумышленной (пункт 1 статьи 122 НК РФ);

- взыскание штрафа – 40% от суммы ЕНВД, который не был уплачен, если неуплата была умышленной (пункт 3 статьи 122 НК РФ).

В случае если ЕНВД был уплачен, но не вовремя, организации или ИП будет грозить начисление пени за каждый просроченный день.

КБК для перечисления пени по ЕНВД в 2019 году:

182 1 05 02010 02 2100 110

КБК для погашения штрафов по ЕНВД в 2019 году:

182 1 05 02010 02 3000 110

2. Уголовная ответственность за неуплату ЕНВД предусмотрена для бизнесменов, которые не заплатили налог в особо крупном (или крупном) размере.

В данном случае виновными могут быть признаны и руководство организации, и главный бухгалтер, а также лица, которые являются пособниками (подстрекателями) совершенного преступления. Такими лицами могут оказаться консультанты по налогам или бухгалтер, преднамеренно исказивший первичную документацию.

Материал актуализирован в соответствии с изменениями законодательства РФ. Дата последнего изменения: 05.09.2019

Расчеты ИП по соцстраху

У ИП нет обязанности платить за себя на социальное страхование. Но за нанятых работников взносы на социальное страхование уплачиваются им в стандартном порядке. Получателем взносов на страхование от ВНиМ является ФНС.

Поскольку сам индивидуальный предприниматель не является застрахованным лицом, он теряет право на получение пособий ФСС, например, в случае материнства. Также пропадает страховой стаж для расчета страховых выплат в будущем.

Однако ИП может заключить с ФСС договор добровольного страхования.

ОБРАТИТЕ ВНИМАНИЕ! Добровольные платежи на социальное страхование делаются именно в сам ФСС, а не в ИФНС, в отличие от обязательных страховых взносов.

Делая такие перечисления в соцстрах, также нужно ставить верные КБК в платежках.

Кбк енвд 2019 пеня

До 2017 года коэффициент-дефлятор индексировался ежегодно. С 2017 до 2020 года лимиты не будут индексироваться на коэффициент-дефлятор. Работать на упрощенной системе налогообложения смогут компании и индивидуальные предпринимали, если за 9 месяцев предыдущего года их доходы не превысили 90 млн.

руб. (Федеральный закон от 3 июля 2019 г. № 243-ФЗ). То есть перейти на УСН с 2019 года смогут те организации и ИП, у кого доходы за 9 мес. 2017 года не больше 90 млн. руб.

Однако же считая предельный размер доходов для перехода на УСН с 2017 года, надо смотреть действующие нормы и умножать 45-миллионный лимит накоэффициент-дефлятор(п. 2 ст. 346.12 Налогового кодекса РФ).

В списке приведены только КБК по налогам, взносам и другим платежам, администрируемым ФНС и внебюджетными фондами (Пенсионный фонд и Фонд социального страхования).

Согласно установленной структуре кодов бюджетной классификации в подвиде доходов бюджета от взимания налогов и сборов ( 14-17 цифра в КБК) указывается:

- 2100 — пени по соответствующему налогу

- 3000 — штрафы по соответствующему платежу

- 1000 — сумма налога, недоимка и задолженность по соответствующему платежу, в том числе по отмененному

КБК пеней и штрафов по страховым взносам указаны в таблице, вместе с КБК взносов, поскольку общее правило замены знаков в подвиде доходов у них соблюдается не всегда.

Обратите внимание

Кбк по страховым взносам на 2017 год

С 1 января 2017 года отправлять все страховые взносы нужно в ФНС.

за исключением взноса на «травматизм», который по-прежнему будет платиться в ФСС. В связи с этим должны измениться и КБК, указываемые в платежных поручениях плательщиками.

Эти двадцатизначные коды необходимо указывать в поле 104 платежки для правильного распределения налогов и взносов, поступающих в бюджет.

На сегодня, новых утвержденных КБК для страховых взносов еще нет, хотя по многим налогам коды для 2017 года уже приняты.

В этой статье мы попробуем разобраться, какие КБК будут действовать в следующем году для взносов.

Для тех, кто старается до окончания 2019 года уплатить страховые взносы за декабрь, сразу разъясним, что перечислять взносы в декабре нужно в фонды, и использовать при этом КБК, действующие в 2019 году.

Если же взносы декабря будут перечисляться в январе 2017 года, то получателем их будет уже налоговая инспекция, а значит и коды нужно указывать новые.

Коды КБК на 2019 год утверждены приказом Минфина России от 1 июля 2013 г.

№ 65н. Последние изменения в него внесены приказом Минфина России от 8 июня 2015 г. № 90н. Изменения внесли в КБК по страховым взносам.

И теперь пенсионные взносы с доходов в пределах лимита надо перечислять по одному коду, а сверхлимитные отчисления — по другому коду.

Кроме того, пени и проценты по взносам надо платить по разным КБК. КБК – необходимы для группировки доходов, расходов и источников финансирования бюджетов бюджетной системы России.

В 2019 году КБК используются для составления и исполнения бюджетов и составления бюджетной отчетности. КБК состоит из 20 цифр (разрядов).

В них, в частности, указывают код главного администратора доходов бюджета (или распорядителя бюджетных средств), код вида доходов (или расходов), код классификации операций сектора государственного управления.

Пени енвд кбк

1 пункта 1 ст.

394 НК РФ и применяемым к объектам налогообложения, расположенным в границах внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга Пени по земельному налогу в Москве и Санк-Петербурге Штрафы по земельному налогу в Москве и Санкт-Петербурге Государственная пошлина по делам, рассматриваемым в арбитражных судах Государственная пошлина по делам, рассматриваемым в судах. В представленной таблице собраны коды КБК на 2017 год по всем налогам, сборам и взносам (КБК для уплаты УСН, КБК по налогу на прибыль, КБК НДФЛ на 2017, КБК транспортного налога, КБК в ПФР, КБК НДС, КБК ЕНВД 2017, КБК в ФСС, КБК в ФФОМС и пр.).

Уровень выше: КБК Единый налог на пени енвд кбк вмененный доход Скачать коды КБК 2013.227, 227.1, 228 НК РФ.

Коды бюджетной классификации (КБК) на 2017 год

Чтобы перечисляемые налоги, страховые взносы и прочие платежи, поступив в бюджет, не затерялись и были правильно зачислены, для каждого из них предусмотрен специальный уникальный код, обозначающий конкретный вид налога, взноса, акциза, штрафа, пени и т.п.

Код бюджетной классификации (КБК) указывается в поле 104 платежного поручения. Какие коды нужно использовать при перечислениях в бюджет в 2017 году, узнаете из этой статьи. 7 декабря 2019 г. Минфин издал приказ № 230н, которым были внесены изменения в КБК, действовавшие ранее (приказ от 01.07.2013 № 65н).