Тема: денежные доходы предприятия и их роль в формировании финансовых ресурсов

Содержание:

- Доходы, расходы и прибыль фирмы

- Доходы от обычных видов деятельности

- Сведения о доходах

- Налог на доходы

- Как получить вычет

- Методы повышения уровня доходов коммерческих организаций

- Планирование затрат производства: зачем это нужно?

- Показатели прибыли и рентабельности – формулы расчетов

- Валовая прибыль предприятия

Доходы, расходы и прибыль фирмы

После изучения этой главы вы сможете получить представление:

- о видах доходов и расходов, условиях их признания и оценке;

- подходах к трактовке прибыли как экономической категории;

- множественности показателей прибыли, обусловленной интересами различных пользователей;

- факторах формирования прибыли;

- способах управления прибыльностью и рентабельностью;

- концепции центров ответственности;

- факторных моделях управления рентабельностью.

Часть IV книги посвящена изложению сущности третьего из сформулированных в разд. 1.8 вопросов: «Эффективно ли функционирует предприятие в среднем и какие меры финансового характера способствуют повышению эффективности?» Речь идет об оценке эффективности ресурсного потенциала предприятия и рентабельности его работы, проявляющихся в устойчивом (в среднем) генерировании прибыли как индикаторе, во-первых, эффективности функционирования управленческого персонала и, во-вторых, правильности выбора инвесторами объекта инвестирования. Ключевым в данной части книги является понятие прибыли. Как будет показано, прибыль представляет собой весьма неоднозначную в трактовке категорию, а потому адекватность ее восприятия, по нашему мнению, зависит от глубины понимания базовых алгоритмов ее формирования в системе бухгалтерского учета.

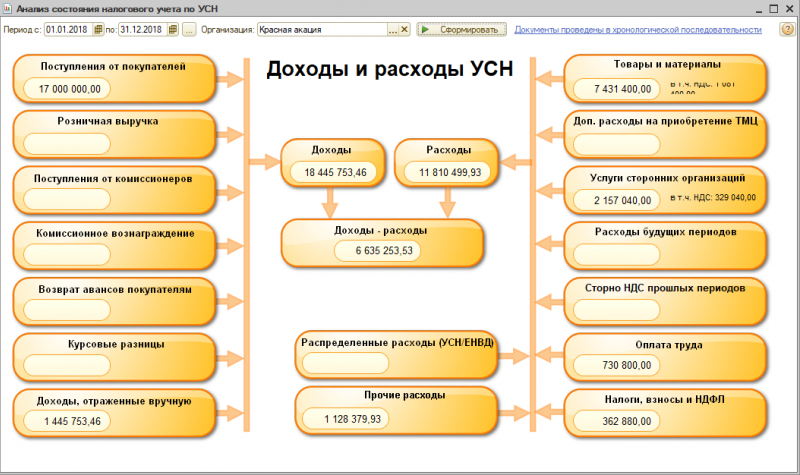

Доходы от обычных видов деятельности

Доходами от обычных видов деятельности согласно п. 5 ПБУ 9/99 является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (далее — выручка). В зависимости от вида деятельности организации выручкой считаются:

- суммы поступившей арендной платы, если предметом деятельности организации является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды;

- суммы поступивших лицензионных платежей (включая роялти) за пользование объектами интеллектуальной собственности, если предметом деятельности организации является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- суммы поступлений, связанные с участием в уставных капиталах других организаций, если предметом деятельности организации является участие в уставных капиталах других организаций.

Обратите внимание! Если предоставление за плату во временное пользование (временное владение и пользование) своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, а также участие в уставных капиталах других организаций не является предметом деятельности организации, то доходы, получаемые от осуществления данных видов деятельности, будут отнесены к прочим доходам. Виды деятельности, которые может осуществлять организация, указываются в ее уставе, таково требование п

2 ст. 52 ГК РФ, согласно которому: «В учредительных документах юридического лица должны определяться наименование юридического лица, место его нахождения, порядок управления деятельностью юридического лица, а также содержаться другие сведения, предусмотренные законом для юридических лиц соответствующего вида. В учредительных документах некоммерческих организаций и унитарных предприятий, а в предусмотренных законом случаях и других коммерческих организаций должны быть определены предмет и цели деятельности юридического лица. Предмет и определенные цели деятельности коммерческой организации могут быть предусмотрены учредительными документами и в случаях, когда по закону это не является обязательным»

Виды деятельности, которые может осуществлять организация, указываются в ее уставе, таково требование п. 2 ст. 52 ГК РФ, согласно которому: «В учредительных документах юридического лица должны определяться наименование юридического лица, место его нахождения, порядок управления деятельностью юридического лица, а также содержаться другие сведения, предусмотренные законом для юридических лиц соответствующего вида. В учредительных документах некоммерческих организаций и унитарных предприятий, а в предусмотренных законом случаях и других коммерческих организаций должны быть определены предмет и цели деятельности юридического лица. Предмет и определенные цели деятельности коммерческой организации могут быть предусмотрены учредительными документами и в случаях, когда по закону это не является обязательным».

Вместе с тем по учредительным документам не всегда можно определить, какие виды деятельности являются для организации основными, поэтому целесообразно это прописать в приказе по учетной политике в целях бухгалтерского учета.

Если организация осуществляет виды деятельности, не прописанные в учредительных документах, то при определении основного вида деятельности организация должна применить правило существенности: если величина полученного дохода от деятельности, не прописанной в уставных документах, составляет 5% и более, то эти доходы должны формировать доходы от обычных видов деятельности.

Такие разъяснения по этому поводу приведены в Письмах Минфина России от 24.09.2001 N 04-05-11/71 и от 03.08.2000 N 04-05-11/69.

В учетной политике организации должна быть отражена как минимум следующая информация (п. 17 ПБУ 9/99):

- о порядке признания выручки организации;

- о способе определения готовности работ, услуг, продукции, выручка от выполнения, оказания, продажи которых признается по мере готовности.

Сведения о доходах

В соответствии с ФЗ от 25.12.2008 № 273-ФЗ «О противодействии коррупции» и Указом Президента Российской Федерации от 18.05.2009 № 559 «О представлении гражданами, претендующими на замещение должностей федеральной государственной службы, и федеральными государственными служащими сведений о доходах, об имуществе и обязательствах имущественного характера», граждане, работающие на государственной службе, подают сведения о доходах, расходах, имуществе и обязательствах по утвержденной форме справки. Эта информация считается конфиденциальной. Порядок ее предоставления утвержден приказом Росфинмониторинга от 21.11.2013 № 326.

Налог на доходы

Согласно законодательству РФ, налог на доходы (прибыль) взимается с физических и юридических лиц. Плательщики налогов на доходы — юридические лица, имеющие налогооблагаемый доход в финансовом году. Освобождаются от его уплаты плательщики единого и фиксированного налога. Налог на доходы физических лиц (НДФЛ) определяется как процент от совокупного дохода за вычетом документально подтверждённых расходов. Для различных категорий налогоплательщиков и разных видов доходов законодательством предусмотрены различные налоговые ставки. Размер платежа определяется путем умножения налоговой базы на ставку.

Как получить вычет

^

Имущественный вычет, связанный с продажей имущества, в отличие от вычета, связанного с приобретением жилья,

можно применять неограниченно, но с учетом ограничения предельного размера имущественного налогового вычета (1 000 000 рублей или 250 000 рублей) в налоговом периоде.

Для того чтобы воспользоваться правом на вычет, налогоплательщику требуется:

1

Заполнить налоговую декларацию по окончании года.

2

Подготовить копии документов, подтверждающих факт продажи имущества.

Например, копии договоров купли-продажи имущества, договоров мены и т.д.

3

Если налогоплательщик заявляет вычет в сумме расходов, непосредственно связанных с приобретением продаваемого имущества, дополнительно подготовить копии документов, подтверждающих такие расходы

(приходные кассовые ордера, товарные и кассовые чеки,

банковские выписки, платежные поручения, расписки продавца в получении денежных средств и т.п.), а также иные документы, подтверждающие факт приобретения продаваемой квартиры, например, договор купли-продажи.

4

Представить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов,

подтверждающих право на получение вычета при продаже имущества.

При подаче в налоговый орган копий документов, подтверждающих право на вычет,

необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

Перейти Наиболее удобный способ заполнения налоговой декларации и представления ее, а также подтверждающих документов в налоговый орган — в режиме онлайн посредством интернет-сервиса «Личный кабинет налогоплательщика для физических лиц»

Пример заполнения декларации по форме 3-НДФЛ(pdf 2,7 мб)

Загрузить

Методы повышения уровня доходов коммерческих организаций

Современные коммерческие компании оперируют тремя методами повышения уровня доходов от основной деятельности:

| Подход к увеличению доходов | Пояснения |

| Увеличение потока клиентов | ● публикация платных и бесплатных объявлений на специализированных сервисах;

● размещение тизерной, таргетированной и контекстной рекламы на интернет-ресурсах; ● публикация статей о компании в различных печатных СМИ; ● предоставление потенциальным покупателям бесплатного пробника продукции, возможности бесплатного тестирования услуги и т.п.; ● рассылка информационных сообщений и предложений с использованием базы потенциальной аудитории; ● покупка рекламы в группах социальных сетей; ● обзвон потенциальных клиентов, ранее не пользовавшихся услугами компании (совершение “холодных звонков”). |

| Увеличение среднего чека | Цель у этого метода может быть стратегическая и тактическая. Данный способ применяется как однократно, так и на постоянной основе. Варианты действий следующие:

● ранжирование по стоимости (от низкой до высокой) с разъяснениями достоинств самого дорогостоящего товара перед самым дешевым; ● увеличение стоимости товара или услуги с одновременным повышением их ценности для покупателя; ● утверждение скидки на 2-ой или 3-ий купленный товар; ● проработка целой линейки товаров, ориентированной на несколько категорий клиентов; ● предложение сопутствующих товаров и услуг к основной покупке. |

| Увеличение процента конверсии (процента вернувшихся за новой покупкой клиентов) | ● найм талантливых и заинтересованных менеджеров и продавцов-консультантов;

● ведение базы клиентов и периодическая работа с ней; ● настройка сервиса услуг. |

| Продвижение (популяризация, повышение узнаваемости) | ● организация выступлений специалистов на массовых мероприятиях (конференциях, выставках, семинарах и т.д.);

● участие представителей фирмы в профильных мероприятиях; ● публикация экспертов компании в печатных изданиях; ● организация флешмобов, акций; ● выпуск книг/брошюр менеджментом компании по теме деятельности фирмы; ● спонсирование каких-либо мероприятий. |

Планирование затрат производства: зачем это нужно?

Учет и планирование затрат – это контроль планируемых финансов, которые могут снижать экономическую выгоду предприятия. В свою очередь, растраты можно условно разделить на следующие подкатегории.

Расходы деятельности компании (прямые)

Простыми словами прямые растраты – это неотъемлемая часть в производственном процессе любого предприятия, которое предоставляет услуги или производит конкретную продукцию. При этом, как правило, растраты несут характер авансового вложения, а получение прибыли немного отодвигается наперед.

В пример можно привести деятельность завода по производству металлоконструкций. Изначально предприятие планирует закупить материал для того, чтобы в дальнейшем можно было реализовать уже готовую продукцию. Такие растраты называются естественными текущими, которые не оказывают воздействие на рентабельность всей отрасли.

Операционные растраты

Операционные растраты включают в себя полный список расходов предприятия:

- сдача в аренду помещения, производственных станков;

- временное пользование активов;

- участие в уставном капиталообороте дочерних или посторонних организаций/компаний;

- выбытие, продажа или списание основных средств;

- проценты на выплату кредита, займа;

- оплата организационных структур, организаций;

- оплата убытков совместной деятельности по партнерским программам.

Внереализационные расходы

Данный пункт расходов не окупается, несет целевой убыточный характер. Состоит из ряда пунктов:

- штрафы;

- убытки прошлых периодов;

- пени за неустойки по производству;

- отрицательные курсовые разницы;

- плата за издержки;

- возмещение убытков;

- уценки от оборотных нереализованных активов;

- оплата дебиторского и депонентского долга.

Планирование расходов организации ведется отдельным отделом, который контролирует все процессы

Важно отметить тот факт, что первые три пункта планирования затрат на предприятии не несут убыточный характер являются обязательными пунктами временного характера. Последний пункт внереализационных растрат является наиболее опасным моментом по той причине, что окупаемость данных расходов в будущем нулевая

Показатели прибыли и рентабельности – формулы расчетов

Как же определить рентабельность прибыли? Формула приведена ниже. Ответ зависит от того, какой параметр деятельности предприятия анализируется. Так, рентабельность продаж по валовой прибыли рассчитывается одним методом, а по прибыли от реализации – другим.

Рентабельность продаж по прибыли от реализации – формула

РП = Величина прибыли от продаж / Величина выручки (без учета НДС) х 100.

При вычислении РП берутся учетные данные из ф. 2 «Отчета о финрезультатах» по стр. 2200 и 2110. Полученное значение характеризует, сколько именно прибыли приходится на каждый вырученный компанией рубль. При этом следует учитывать не только основные затраты в виде себестоимости реализованных изделий (работ или же услуг), но и дополнительные в виде управленческих и коммерческих. Если требуется определить рентабельность валовой прибыли, методика расчетов немного поменяется.

Рентабельность по валовой прибыли – формула

РП = Величина валовой прибыли / Величина выручки (без НДС) х 100.

Для вычислений используются сведения из ф. 2 «Отчета о финрезультатах» по стр. 2100 и 2110. Соответственно, этот показатель является более обобщенным, так как в расчеты включаются только затраты по себестоимости. Дополнительные же затраты в виде коммерческих и управленческих издержек не берутся. Аналогичным образом могут быть определены и другие показатели рентабельности.

Рентабельность активов – формула

РА = Величина чистой прибыли / Величина средняя активов за заданный период х 100.

Показатель активов может видоизменяться. К примеру, если требуется проанализировать внеоборотные активы, берутся данные из ф.1 «Бухбаланса» по разд. I. Если же оцениваются оборотные активы, необходимо рассчитать среднее значение по разд. II. Если выполняется оценка инвестиций, следует использовать показатели суммарных активов по стр. 1600. Все коэффициенты рентабельности данной группы характеризуют, сколько имени прибыли заработал в заданном периоде каждый рубль определенных активов. Для вычисления средних значений знаменателя рассчитываются средне арифметические данные по входящему сальдо и конечному.

Рентабельность СК (собственный капитал) – формула

РК = Величина чистой прибыли / Величина СК х 100.

Этот показатель помогает оценить, насколько эффективно вложение капитала для собственников предприятия. Полученное значение характеризует, сколько прибыли приходится на каждый размещенный (инвестированный) рубль капитала. Если необходимо проанализировать успешность также и привлеченных средств, формула корректируется на значение долгосрочных обязательств (ДО):

Рентабельность собственного и инвестированного капитала = Величина чистой прибыли / (СК + ДО) х 100.

Валовая прибыль предприятия

Что такое валовая прибыль? Это первый итог, определяемый как разность между валовым доходом (ВД) и себестоимостью реализованной продукции (Срт) и налоговых начислений, включаемых в цену товара (НДС, акцизы, тарифы на перевозку):

ВП = ВД – Срт – НДС – АКЦ — Т

Себестоимость реализованной продукции – это все производственно-технологические расходы, включая стоимость сырья, материалов, амортизацию, заработную плату персонала, расходы на создание рабочих условий.

Налог на добавленную стоимость, акцизы включаются в цену товара, увеличивая его цену. Они не могут быть причиной увеличения валовой прибыли и подлежат перечислению в бюджет после реализации.

Тарифы на перевозку устанавливаются на основании договора и оплачиваются после его выполнения.

На данном этапе сопоставляется плановая и фактическая себестоимость. Определяется полученная экономия или перерасход по статьям затрат и причины расхождения в ту или иную сторону.

Следующий этап – промежуточный итог, который называют операционной прибылью.