Денежные эквиваленты

Содержание:

- Бухучет приобретения оборотных активов и отражение их в строках баланса

- Что означает увеличение валюты баланса?

- Как правильно посчитать и учесть материальные затраты

- Содержимое кассы организации

- Оборотные и внеоборотные материальные запасы

- Что такое коэффициент валюты баланса?

- Учет бюджетных средств на счете 98

- Несколько слов о бухгалтерском балансе

- Задачи анализа денежных средств в балансе

- Отчетность по денежным средствам

- Учет безвозмездно полученных ОС и иного имущества

- Внеоборотные материальные запасы в балансе бюджетного учреждения

- Строки в Форме №1

- Счета, по которым ведется учет активов

- Состав и классификация оборотных активов, отраженных в балансе

- Что содержится в активе

- Деньги на расчетном счете

- Что такое оборотные активы в бухгалтерском балансе

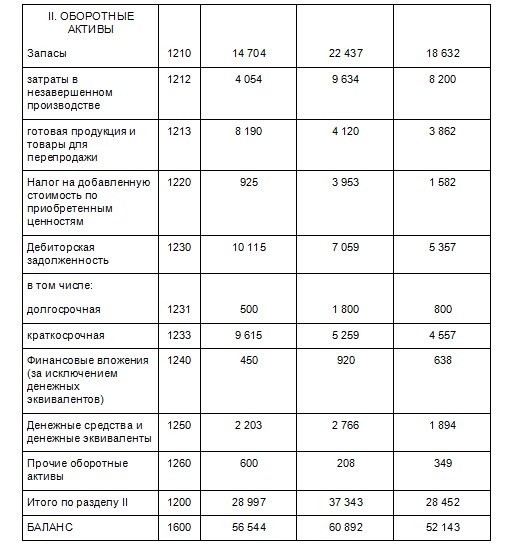

Бухучет приобретения оборотных активов и отражение их в строках баланса

Занесение информации об оборотных активах в баланс — это процесс, который предполагает разделение всех активов данного вида по определенным элементным группам. Данные группы имеют общий критерий: входящие в них активы используются (или погашаются) в течение 12 месяцев или же в течение одного технологического цикла (когда он осуществляется за период более одного года). Кроме того, оборотные активы, как правило, характеризуются высокой степенью ликвидности, то есть способностью в течение непродолжительного промежутка времени превращаться в денежные средства.

Для фиксации стоимости оборотных активов в бухбалансе используется специальный раздел «Оборотные активы». При этом каждая их группа имеет собственную строку — начиная с 1210 и заканчивая 1260. Общая величина оборотных активов компании отображается по строке 1200.

Общую информацию о бухбалансе и его статьях вы можете получить из материала «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Бухгалтерский учет оборотных активов фиксируется проводками с использованием счетов учета соответствующих активов.

С его особенностями вы можете ознакомиться в следующих статьях:

Отраженные в балансе оборотные активы — это имущество предприятия, которое будет использоваться в течение 12 месяцев или в одном операционном цикле. Для него в бухбалансе используется специальный раздел «Оборотные активы», в котором оно распределяется по различным группам в зависимости от экономической сущности и формы выражения.

Что означает увеличение валюты баланса?

Увеличение валюты баланса может быть как положительным фактором, так и отрицательным. Рассмотрим подробнее:

Как можно заметить итог баланса: строка 1700 может увеличиться за счет изменения собственных или заемных средств.

- Увеличение валюты баланса за счет собственных средств является положительным фактором для предприятия, потому что предприятие станет более не зависимым и самостоятельным.

- Увеличение валюты баланса за счет заемных средств является отрицательным фактором, т.к. на предприятии будет наблюдаться рост зависимости от внешних кредиторов, а так же снижение уровня финансовой устойчивости.

Как правильно посчитать и учесть материальные затраты

Определение, что такое матзатраты, дано не только в бухгалтерском учете, но и в налоговом. Данные понятия не имеют значительных отличий, следовательно, материальные затраты включают в себя такие виды расходов, как:

- приобретение материальных запасов, сырья, комплектующих и составных частей;

- покупка топлива и горюче-смазочных материалов, электроэнергии, тепловой энергии, воды для осуществления технологического процесса;

- закупка работ, товаров и услуг, необходимых для осуществления производственного цикла;

- убытки и недостачи продукции в пределах установленных норм естественной убыли;

- прочие расходы.

Отметим, что в соответствии с нормами налогового учета, перечень матзатрат является закрытым. А вот бухучет содержит только определение, без списка перечисления (п. 8 ПБУ 10/99).

Следовательно, каждая компания должна самостоятельно закрепить исчерпывающий перечень матзатрат в своей учетной политике.

По сути, в учетной политике будут расписаны те же расходы, что и в фискальном законодательстве, только с учетом специфики деятельности экономического субъекта.

Виды матзатрат

Несмотря на строгое ограничение видов расходов в Налоговом кодексе, все матзатраты классифицируют на прямые и непрямые траты. Такое разделение закреплено в ст. 318 НК РФ. Однако компании вправе самостоятельно определять состав прямых и непрямых трат с учетом законодательных требований.

Так, в соответствии с НК РФ, прямые материальные затраты — это расходы экономического субъекта, направленные на обеспечение производственного цикла необходимыми материалами, сырьем, полуфабрикатами, комплектующими, а также на приобретение услуг и работ, необходимых в производстве. Иными словами, к прямым матзатратам относятся расходы, которые напрямую связаны с осуществлением основного вида деятельности. Остальные хозяйственные траты компании следует относить к непрямым.

Учет материальных затрат

Отдельного счета в Едином плане счетов для аккумуляции матзатрат не предусмотрено. Для отражения информации о стоимости понесенных расходов в бухучете используются сразу несколько счетов:

- 20 «Основное производство»;

- 21 «Полуфабрикаты собственного производства»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства»;

- 28 «Брак в производстве».

Помимо основных бухсчетов, некоторые расходы могут быть отнесены на 25 «ОПР» и 26 «ОХР». Однако данные счета не могут иметь сальдо на конец отчетного периода, то есть подлежат отнесению на основные затратные бухсчета.

Матзатраты в бухгалтерском балансе

Формы бухгалтерской отчетности, утвержденные Приказом Минфина № 66н, не содержат отдельной строки для отражения информации о показателе матзатрат предприятия. Однако действующими положениями по бухучету определено, что следует отражать материальные затраты в балансе, строка 1210 «Запасы» (второй раздел актива баланса).

Почему? Наличие остатков на затратных счетах говорит о незавершенном производственном цикле. А незавершенное производство признается активами предприятия и входит в состав запасов экономического субъекта.

Формулы расчета и оценки

Матзатраты имеют прямое влияние на себестоимость продукции, а следовательно, и на выручку. Оценка, своевременный анализ структуры и динамики, а также систематический расчет материальных затрат необходим. Тактический подход к планированию и контролю показателя обеспечит предприятию максимальную прибыльность, то есть повысит его рентабельность.

Для определения рентабельности по расходам специалисты высчитывают специальный коэффициент, который позволяет узнать, какую прибыль на рубль материальных затрат (формула ниже) ожидается получить, либо оценить убытки.

Материальные затраты — формула определения рентабельности выглядит следующим образом:

Если полученное значение меньше единицы, то это говорит об убыточности предприятия. Если показатель будет равен единице, значит полученная прибыль равна расходам, и организация ничего не заработала в отчетном периоде. Если же показатель больше единицы, это означает, что предприятие рентабельно, то есть его деятельность приносит прибыль.

Планирование и бюджет материальных затрат

Профессиональное и рациональное планирование расходов экономического субъекта не менее важно, чем оценка и итоговый анализ деятельности и рентабельности. Ключевой плановый документ по матзатратам — это бюджет прямых материальных затрат

Этот документ представляет собой плановые показатели, которые должны быть достигнуты в текущем периоде.

Содержимое кассы организации

Денежные средства в балансе — это не только счета в банках, но и содержимое кассы. Их тоже необходимо правильно учитывать, списывать и принимать, оформлять и отражать в аналитике БУ. Используется следующая корреспонденция счетов плана БУ при поступлении в кассу, где по дебету отражен 50 счет, а по кредиту — перечисленные ниже:

- 51 — поступление с расчетных счетов;

- 71 — возврат денег от подотчетных лиц;

- 66 — краткосрочный займ;

- 55 — поступление средств со специального счета в кассу;

- 90.1 — оприходование выручки.

Расход из кассы оформляется следующей корреспонденцией, где пятидесятый счет отражен по кредиту, а по дебету — следующие коды:

- 70 — выплата сотрудникам зарплаты;

- 71 — выдача средств подотчетнику;

- 26 — оплата хозяйственных нужд наличными;

- 51 — объявление на взнос наличности в банк;

- 66 — погашение краткосрочного займа из кассы.

Все операции по внесению и выводу средств из кассы оформляются документами: приходные и расходные кассовые ордера, объявление на взнос наличными, квитанция, кассовый чек.

Оборотные и внеоборотные материальные запасы

Оборотными материальными запасами являются активы краткосрочного использования, то есть предметы, используемые в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости (п. 14 Инструкции о порядке составления годовой отчетности, утв. Приказом Минфина России от 25.03.2011 N 33н, п. 99 Инструкции по применению единого плана счетов, утв. Приказом Минфина России от 01.12.2010 N 157н).

Оборотными материальными запасами считаются запасы, предназначенные для продажи в ходе обычной деятельности, находящиеся в процессе производства для такой продажи или находящиеся в виде сырья или материалов, которые будут потребляться в процессе производства или оказания услуг (МСФО-2 «Запасы», утвержденные Приложением № 2 к приказу Минфина РФ от 28.12.2015 № 217н).

Внеоборотные материальные запасы в бюджетном учете это активы долгосрочного использования в деятельности учреждения в течение периода, превышающего 12 месяцев, но не относящиеся к основным средствам (п. 14 Инструкции о порядке составления годовой отчетности, утв. Приказом Минфина России от 25.03.2011 N 33н).

Учет материальных запасов ведется на счете 010500000 «Материальные запасы», который предназначен для учета материальных запасов, используемых в процессе деятельности учреждения, а также для их перепродажи (п. 99 Инструкции по применению единого плана счетов, утв. Приказом Минфина России от 01.12.2010 N 157н, п. 21 Инструкции по применению Плана счетов бюджетного учета, утв. Приказом Минфина России от 06.12.2010 N 162н, п. 31 Приказа Минфина России от 23.12.2010 N 183н).

Состав материальных запасов определяется характером работы учреждений. К материальным запасам, в частности, относятся готовая продукция, товары для продажи, продукты питания, медикаменты и перевязочные средства, горюче-смазочные материалы, строительные материалы, мягкий инвентарь и прочие материальные запасы (п. 99 Инструкции по применению единого плана счетов, утв. Приказом Минфина России от 01.12.2010 N 157н, Приказ Минфина России от 06.12.2010 N 162н, Приказ Минфина России от 23.12.2010 N 183н).

Что такое коэффициент валюты баланса?

Коэффициент валюты баланса показывает на сколько коэффициентных пунктов (или процентов) изменилась величина активов или пассивов по сравнению с предыдущим периодом.

Формула расчета коэффициента валюты баланса:

Квб = (ВБ1 — ВБ0) * 100 / ВБ0

- Квб — коэффициент валюты баланса;

- ВБ1 — валюта баланса в отчетном периоде;

- ВБ0 — валюта баланса в базисном периоде.

Пример расчета коэффициента валюты баланса (по балансу представленному выше):

Квб = (7598732 — 7640906) * 100 / 7640906 = -0,55

Таким образом, коэффициент валюты баланса показал, что в отчетном периоде валюта баланса снизилась на 0,55% относительно базисного.

Учет бюджетных средств на счете 98

Бюджетные средства на финансирование капитальных расходов при вводе объектов внеоборотных активов в эксплуатацию учитываются в составе доходов будущих периодов (п. 9 ПБУ 13/2000):

Дебет счета 86 «Целевое финансирование» — Кредит счета 98

Далее в течение срока полезного использования внеоборотных активов доходы будущих периодов будут признаваться прочими доходами:

Дебет счета 98 – Кредит счета 91 «Прочие доходы и расходы»

Если бюджетные средства получены на финансирование текущих расходов, то проводка Дебет счета 86 – Кредит счета 98 делается, к примеру, в момент принятия к бухучету МПЗ. А уже при их отпуске в производство или на иные цели доходы будущих периодов списываются: Дебет счета 98 – Кредит счета 91.

Несколько слов о бухгалтерском балансе

Бухгалтерский баланс — наиважнейший документ отчетности организации. В нем отражена сводная информация обо всех активах компании, источниках их формирования, обязательствах перед другими компаниями и государственными структурами. Его еще называют Формой №1 бухгалтерской отчетности. Представленный в виде таблицы, он разделен на две колонки — актив и пассив. В первой части содержится все имущество и вложения компании, выраженные в денежном эквиваленте, то есть активы организации. Вторая часть содержит информацию о том, откуда на это имущество поступили средства — собственный капитал, резервы, долгосрочные и краткосрочные обязательства перед другими участниками хозяйственного процесса. В этой статье речь пойдет о денежных средствах в балансе. Эта строка относится к активу баланса, а именно ко второму его разделу — оборотным активам. В этой же части находится несколько других видов имущества.

Задачи анализа денежных средств в балансе

Денежные средства в балансе — это не просто цифра. Это залог стабильной деятельности компании, ее способность отвечать по своим долгам, а также обеспечивать внутренние нужды и производственный цикл. Для экономиста и бухгалтера проведение аналитики и структурирования денежных средств — очень важная составляющая работы. Его полнота и достоверность необходима для ряда дальнейший действий, принятия управленческих решений, а также для внешних пользователей, таких как финансовые организации, банки, вкладчики, спонсоры и другие.

Анализ состояния счетов денежных средств подразумевает такие мероприятия, как контроль за оборачиваемостью финансовых потоков, временем обращения, определение оптимального количества ликвидных средств на счетах, прогнозирование предстоящих финансовых циклов, составление и распределение бюджетов.

Отчетность по денежным средствам

Помимо баланса, организация должна составлять и другие формы документов, в которых отчитывается по поступившим и выбывшим денежным средствам. Среди таких документов: приложение к балансу, отчет о прибылях и убытках, кассовая книга, отчет о движении денежных средств, книга покупок и продаж. Все эти документы составляются бухгалтером в конце отчетного периода. В некоторых случаях есть необходимость отчета в промежуточных периодах. Если конец периода — 31 декабря текущего года, сдать отчеты необходимо не позже 15 января. Промежуточные периоды — окончание кварталов года, то есть 31 марта, 30 июня, 30 сентября. Отчетность по кварталам сдается не позже половины месяца, следующего за окончанием периода.

Совокупность отчетных форм дает представление о деятельности фирмы, ее материальном положении, возможности отвечать по обязательствам. Если организация не сдает отчетность, сдает ее не вовремя либо с ошибочными данными, она может подвергаться штрафным санкциям, внеплановым налоговым проверкам, блокированию счетов, запрету деятельности, принудительной процедуре банкротства. В некоторых ситуациях предусмотрено наказание для руководящего состава организации — уголовное и административное.

Учет безвозмездно полученных ОС и иного имущества

Объекты основных средств, полученные организацией по договору дарения (безвозмездно), отражаются по рыночной стоимости в момент принятия к учету в составе вложений во внеоборотные активы как доходы будущих периодов (п. 29 Приказа Минфина от 13.10.2003 № 91н, Письмо Минфина от 17.09.2012 № 07-02-06/223, Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 08 «Вложения во внеоборотные активы» — Кредит счета 98

В течение срока полезного использования полученного объекта доходы будущих периодов относятся на прочие доходы текущего периода:

Дебет счета 98 – Кредит счета 91 «Прочие доходы и расходы»

В Учетной политике организации в целях бухгалтерского учета может быть предусмотрено, что на счете 98 будет учитываться поступление и иного безвозмездно полученного имущества (к примеру, МПЗ).

Внеоборотные материальные запасы в балансе бюджетного учреждения

Баланс государственных (муниципальных) бюджетных учреждений (форма 0503730), а также инструкция о порядке его составления утверждены Приказом Минфина России от 25.03.2011 N 33н.

Приказом Минфина России от 30.11.2018 N 243н были внесены изменения в формы бухгалтерской отчетности бюджетных учреждений. В частности, внеоборотные материальные запасы (строка в форме 0503730) теперь выделены отдельно, для их отражения предусмотрена строка 081 – стоимость внеоборотных материальных запасов (п. 1, п. 3 Приказа Минфина России от 30.11.2018 N 243н). Изменения, внесенные Приказом Минфина России от 30.11.2018 N 243н, применяются начиная с бухгалтерской отчетности учреждений за 2018 год.

Также читайте:

- Среднегодовая стоимость ОПФ: формула

- Реконструкция или капитальный ремонт?

- Переоценка внеоборотных активов

Строки в Форме №1

Если предприятие находится на УСН (она же «упрощенка»), совокупность всех денежных средств, располагающихся на счетах 51, 50, 52, 55 и 57, отражается по дебету строки 1250 в бухгалтерском балансе. То есть в итоговую сумму на 31 декабря года входят сальдо по кассе, валютным и расчетным счетам, счетам специального назначения, а также переводы в пути. Если деньги размещены в банке на депозитном счете и приносят компании определенный процент дохода, их отражают в качестве финансового вложения. В балансе это строки под номерами 1170 или 1240.

Если организация использует общую систему налогообложения, ее баланс имеет немного другую нумерацию строк. Тогда денежные средства предприятия в балансе будут отражены в строке 260. Краткосрочные вклады с начисляемыми процентами — в строке 250, а долгосрочные — 140.

Счета, по которым ведется учет активов

Все материальные блага и нематериальные активы учитываются на счетах бухгалтерского учета, специально предназначенных для каждой определенной категории средств, имущества или операций. Кодовая нумерация счетов одинакова для всех компаний, хозяйствующих на территории РФ, и изложена в Плане счетов. Денежные средства в активе баланса организации учитываются с применением следующего списка счетов БУ:

- 01 — средства, относящиеся к основным — счет, на котором отражены активы, используемые в хозяйственной деятельности более 12 месяцев.

- 04 — НМА — имущество, не имеющее материальной формы (например, патент или программное обеспечение).

- 10 — Материалы — все, что используется в процессе производства или управленческой деятельности.

- 43 — Изготовленная продукция — то, что уже ожидает реализации на складе.

- 45 — Отгруженная продукция — продукция, которая была продана, но деньги за нее еще не поступили.

- 50 — Касса — наличные средства для нужд организации и зарплаты, а также поступления от покупателей.

- 51 — счета, используемые для расчетов, деньги организации на различные нужды.

- 52 — деньги на валютных счетах в рублевом выражении.

- 55 — специальные счета в финансовых структурах, например депозиты.

- 57 — Переводы в пути — средства, которые были отправлены через специальные сервисы, но до организации еще не дошли.

- 58 — вложения в акции, уставные капиталы других фирм и другие выгодные размещения средств.

Все эти счета являются активными, то есть по дебету отражается приход, по кредиту — расход. Также их называют инвентарными. Смысл этого названия в том, что наличие или отсутствие указанных средств можно проверить в ходе инвентаризации.

Состав и классификация оборотных активов, отраженных в балансе

Оборотные активы предприятия включают:

- производственные запасы;

- незавершенное производство — продукция или работы, не прошедшие все стадии технологического процесса, или изделия, не прошедшие технические испытания;

- расходы будущих периодов со сроком погашения;

- готовую продукцию на складах — изделия, которые после прохождения всего технологического процесса поступили на склад предприятия;

- продукцию отгруженную — ту, которая отправлена покупателю, но еще не оплачена им;

- дебиторскую задолженность — долги, причитающиеся к возврату предприятию со стороны других хозсубъектов или физлиц;

- краткосрочные финвложения;

- входящий НДС по приобретениям;

- денежные средства — в кассе предприятия и на счетах в банке.

В зависимости от того, какие именно признаки применяются в качестве классификационных, все оборотные активы подразделяются на следующие группы:

1. По источникам образования:

- сформированные за счет собственного капитала (уставного или резервного, нераспределенной прибыли);

- приобретенные за счет заемных средств (банковских кредитов, кредиторской задолженности).

2. По степени управляемости:

- нормируемые — оборотные активы, обеспечивающие непрерывный производственный процесс и способствующие эффективному использованию имеющихся ресурсов (производственные запасы, расходы будущих периодов, готовая продукция или незавершенное производство);

- ненормируемые — оборотные активы, находящиеся в сфере обращения (кроме готовой продукции) и не оказывающие влияния на производственный процесс (денежные средства, дебиторская задолженность, продукция отгруженная).

Возможна классификация и по другим признакам.

Более подробно об оборотных активах предприятия читайте в статье «Оборотные активы предприятия и их показатели (анализ)».

Что содержится в активе

Денежные средства в балансе — это только часть актива. В этом же столбце рядом с деньгами компании перечислены следующие виды ценностей: основные средства и активы, не обладающие материальной формой, объекты, находящиеся в процессе строительства, вложения финансов в другие организации и доходные фонды, отложенные налоговые активы, используемое в производстве сырье, материалы для обеспечения организации, выпущенная продукция, задолженность других компаний, НДС по приобретенным ценностям и прочие разновидности имущества разной степени ликвидности. Денежные средства в балансе — это, безусловно, наиболее ликвидная часть активов.

Деньги на расчетном счете

Для того чтобы отразить процессы, связанные с поступлением и выбытием денежных средств на расчетных счетах, в организациях используется бухгалтерский счет 51. Счет активный, может корреспондировать с несколькими другими счетами бухгалтерского плана счетов. Так, при осуществлении операций с поступлением средств в учете отражается корреспонденция дебета счета 51 с кредитом следующих счетов плана:

- 50 — взнос наличных из кассы на счет расчетов.

- 62 — поступление денег за товары или услуги от покупателей.

- 90.1 — отражение выручки.

- 91.1 — отражение денег, которые организация получила в случае реализации материалов, средств и других активов, изначально не предполагавшихся к продаже по основному роду деятельности.

- 66 — получение кредита на короткий срок.

- 67 — получение долгосрочного кредита.

- 55 — зачисление остатков специальных счетов на расчетный.

- 76 — получение задолженности от дебитора.

- 78 — погашение клиентом недостачи.

При расходе денег с расчетного счета используют следующую корреспонденцию, в которой 51 счет отражается по кредиту, а по дебету перечисленные коды:

- 50 — вывод денег с расчетного счета в кассу, например для выплаты зарплат.

- 60 — оплата товаров и услуг контрагентам и подрядчикам.

- 68 — оплата налогов, пошлин, прочих сборов государству.

- 91.2 — расчеты с банками по процентам кредитов.

- 67 — оплата долгосрочных займов.

- 66 — оплата краткосрочных займов.

- 69 — оплата в социальные фонды по сотрудникам.

- 58 — финансовые вложения.

- 76 — оплата кредиторской задолженности.

Для осуществления операций компания предоставляет в банк, обслуживающий ее расчетный счет, следующие документы: объявление на взнос наличных, денежный чек о выдаче, платежное поручение или, при затребовании денег контрагентом, требование. В некоторых случаях банк осуществляет списание средств самостоятельно. Например, если поступило требование списать задолженность по налогам от соответствующей государственной службы.

Что такое оборотные активы в бухгалтерском балансе

В активной части бухгалтерского баланса отображается имущество компании, к которому причисляются внеоборотные и оборотные активы. Вторая группа — оборотные активы — подразумевает под собой материальные ценности, непосредственно используемые для осуществления производственного процесса, а также находящиеся в сфере обращения. Применение оборотных активов предполагает прохождение ими трех стадий одного процесса, при котором активы меняют свое экономическое выражение:

1. Денежная стадия, предполагающая превращение наличных и безналичных денежных средств в производственные резервы.

2. Производственная стадия, характеризующаяся как процесс изменения качественных характеристик оборотных средств и переноса их стоимости на производимую продукцию. Употребление оборотных активов в производстве является однократным, то есть они вводятся в технологический процесс единожды.

3. Товарная стадия, предполагающая обращение готовой продукции в сфере реализации.

Анализ оборотных активов, отображаемых в бухбалансе, позволяет выявить обеспеченность производственного цикла необходимыми ресурсами, на основе которой выстраивается политика формирования оборотных средств предприятия по группам. Грамотная оптимизация состава и структуры данного вида активов предполагает наличие высоколиквидного имущества, которое может быть использовано в производственной деятельности либо переведено в денежную форму.

Подробнее о том, какими активами может располагать предприятие, читайте в материале «Активы в бухгалтерском учете — это. ».