Проводки по ндс от а до я для чайника

Содержание:

- Основные правила учета НДС

- Расчет НДС в 2020 году

- Проводки по НДС для чайников

- Почему плательщикам НДС не выгодно работать с организациями без НДС?

- Что сделать, чтобы возмещение случилось

- Регистры учета НДС в 1С 8.3

- Типовые бухгалтерские проводки по возмещению НДС

- Проводки по НДС от А до Я для чайника

- НДС с авансов выданных

- Что значит цены указаны без НДС в договоре

- Налоговый учет

- Как рассчитывается НДС и к каким товарам применяется

- Как вести учет НДС, если включен в стоимость товара

Основные правила учета НДС

Учёт НДС образуется в счете 68. Кроме этого, открывается еще один специальный субсчет.

По кредиту в бухгалтерском учёте представлены суммы, которые нужно перечислить в российский капитал. А по дебету отражают денежные средства, уже внесённые в бюджет России. Здесь же заключены возмещённые платежи.

Счёт 19 был уже упомянут, тем не менее, стоит рассмотреть его более детально. Формируется налог с реализации уже полученных товаров, услуг, покупок, различных работ. Это означает, что в их оплату уже входят налоговые обязательства. Следовательно, по счетам 68 и 19 производят расчёты, по которым видно, сколько нужно уплатить.

Расчет НДС в 2020 году

Налог на добавленную стоимость рассчитывается по следующей формуле:

НДС от реализации

НДС от реализации – сумма налога, исчисленная продавцом при продаже товара (работ, услуг) покупателю (по счету-фактуре с выделенной суммой НДС), отражаемая в налоговой декларации.

При продаже своего товара продавец в счету–фактуре, помимо основной стоимости товара, указывает сумму НДС, подлежащую уплате.

То есть при оплате товара (выполнении работ, оказании услуг) продавец получает на руки доход от продажи своего товара (выполнении работы или оказании услуг) + НДС.

Данная сумма НДС и называется НДС от реализации.

НДС от реализации рассчитывается по следующей формуле: Налоговая база х Налоговая ставка

Налоговая база

База по НДС — это стоимость товаров (работ и услуг) с учетом акцизов (если реализуются подакцизные товары), но без учета НДС. Налоговая база определяется на ту дату, которая наступила первой:

- На день оплаты товаров (работ, услуг);

- На день частичной оплаты в счет будущих поставок товара (выполнении работ или оказании услуг);

- На дату передачи товаров (работ или услуг).

Налоговая ставка

В 2020 году действуют три основные ставки НДС:

- 0% — при реализации товара, вывезенного с территории РФ в порядке экспорта, а также товара, помещенного под таможенную процедуру свободной таможенной зоны, в отношении услуг по международной перевозке и ряда иных операций, поименованных в п. 1 ст. 164 НК РФ;

- 10% — при продаже, указанных в п. 2 ст. 164 НК РФ (по перечню, утвержденном Правительством РФ): печатных изделий, продовольственных товаров, товаров для детей, медицинских товаров, племенного скота, услуг по воздушным и ж/д перевозкам внутри страны;

- 20% — по иным операциям, не подпадающим под обложение ставками 0% и 10%.

Примечание: при получении авансов (предоплаты), а также в некоторых иных случаях, налоговая база определяется по расчетным ставкам: 10/110 и 20/120.

Пример расчета НДС от реализации

ООО «Ромашка» реализовало материалы на сумму 600 тыс. руб. (в том числе НДС – 20%: 100 тыс. руб.) Сумма НДС от реализации составит 100 тыс. руб.

Налоговый вычет («входной» НДС)

Сумма НДС, исчисленная при приобретении товаров, называется налоговым вычетом или «входным» НДС. На данную сумму уменьшается НДС от реализации и если «входной» НДС больше НДС от реализации разница подлежит возмещению из бюджета (НДС к возмещению).

Например, было продано товаров на общую сумму 120 тыс. руб. (в том числе НДС от реализации — 20 тыс. руб.), а приобретено на сумму 240 тыс. руб. (в том числе налоговый вычет — 40 тыс. руб.). Итого сумма НДС к возмещению составит 20 тыс. руб. (40 тыс. руб. – 20 тыс. руб.).

НДС к восстановлению

НДС к восстановлению – это сумма налога, которая должна быть исчислена и включена в налоговую декларацию в определенных случаях.

Например, вы приобрели товар и заявили вычет по нему. Затем решили перейти на один из спецрежимов. На момент перехода на специальный режим, определенная часть товара осталась нереализованной.

Так как вычет по НДС был заявлен, а товар не реализован его необходимо восстановить. Связано это с тем, что с момента перехода на специальный налоговый режим плательщиком по НДС вы являться не будете.

Примечание: случаи, когда НДС подлежит восстановлению, указаны в п. 3 ст. 170 НК РФ.

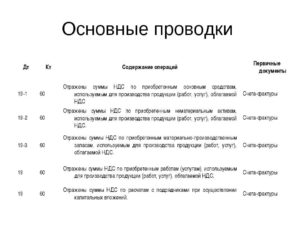

Проводки по НДС для чайников

Проводки по НДС должны быть отражены соответствующим образом в бухгалтерском и налоговом учете. В статье расскажем, как правильно отражать операции по начислению налога на добавленную стоимость, а также разберемся в некоторых особенностях бухучета НДС.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Расчеты по платежам в соответствующие бюджеты следует отражать на специальном бухгалтерском счете 68. В части расчетов по налоговому обязательству на добавленную стоимость (НО ДС) к счету 68 создают отдельный субсчет «НДС».

По кредиту счета 68 в бухучете следует отражать суммы налоговых обязательств начисленные, то есть подлежащие перечислению в соответствующий бюджет России. А по дебету данного бухсчета учитываются суммы произведенных платежей, то есть уплаченные налоги. Также в дебете сч. 68 следует отражать суммы, возмещенные из бюджета.

Помимо сч. 68, для отражения бухгалтерских проводок по НДС входному используют спецсчет 19 «НДС по приобретенным ценностям».

Входной налог образуется при приобретении товаров, продукции, работ и услуг, в стоимость которых уже включены данные налоговые обязательства.

Следовательно, по дебету счета 19 отражаются сумма налоговых обязательств ДС, учтенная в стоимости покупки. А затем налоговое обязательство предъявляется к вычету из бюджета и кредитуется в корреспонденции с 68 счетом.

Например, ООО «Весна» приобрело материалы на сумму 100 000 рублей, в том числе НО ДС 10 000 руб. В то же время ООО «Весна» реализовало продукцию на сумму 200 000 рублей. Начислен налог в размере 20 % — 40 000 руб.

Составлены записи:

| Операция | Дебет | Кредит | Сумма, руб. |

| Отражено поступление материалов | 10 | 60 | 90 000 |

| Отражен входной НДС | 19 | 60 | 10 000 |

| НО ДС предъявлено к вычету из бюджета | 68 | 19 | 10 000 |

| Начислен НДС на реализованную продукцию | 9091 | 68 | 40 000 |

Затем бухгалтер сверяет обороты по счету 68.

По условиям нашего примера, ООО «Весна» начислило НО ДС в отчетном периоде 40 000 руб, а к вычету предъявило 10 000 руб. Следовательно, к уплате в бюджет подлежит только 30 000 рублей (40 000 – 10 000).

Рассмотрим правила отражения данных налоговых обязательств подробнее.

Отражаем НДС при покупке активов

Для осуществления своей деятельности компании необходимо приобретать работы, продукцию, услуги и сырье (ГСМ, коммунальные услуги, строительные материалы, хозяйственные товары и прочее).

В стоимость некоторых материальных ценностей уже включены налоговые обязательства по ДС, следовательно, чтобы избежать многократного налогообложения товаров, покупатель вправе принять НДС к вычету, проводкой отразив операцию в бухучете.

https://www.youtube.com/watch?v=vv88mPEpN0s

Типовые бухгалтерские записи:

| операции | Дебет | Кредит |

| Отражен входной налог на добавленную стоимость при покупке активов и материальных ценностей (ОС, МПЗ, НМА, работы, товары, услуги) | 19 | 60 |

| Налог на ДС списан при передаче материальных ценностей в производство, реализация которого освобождена от обложения НДС | 202329 | 19 |

| НО списано, если подтвердить входной налог на ДС не представляется возможным (счет-фактура утрачен) | 91 | 19 |

| Отражено восстановление НДС, проводки по предъявленному ранее НО, по активам, используемым в операциях, не облагаемых НО ДС | 202329 | 68 |

| Налоговое обязательство принято к вычету | 68 | 19 |

Отметим, что случаи, в которых следует восстанавливать НДС, строго регламентированы в п. 1-4, 6 пункта 3 статьи 170 НК РФ. Оговорок, исключений законодательство не предусматривает.

Учет НДС с реализации: проводки

Деятельность любой коммерческой компании направлена на получение экономической выгоды — прибыли. Для достижения этой ключевой цели фирма реализует произведенную продукцию, выполняет какие-либо работы или оказывает услуги.

Операции по продажам, реализации должны включать в свою стоимость налог на добавленную стоимость. Однако есть исключения: статья 149 Налогового кодекса.

Типовые бухгалтерские проводки:

| Операция | Дебет | Кредит |

| Начислен НДС, проводка составляется при продажах товаров или реализации работ, услуг | 90 | 68 |

| Начисление налога на добавленную стоимость с поступивших авансов за продукцию, услуги, работы | 76 | 68 |

| Произведен зачет НДС, проводка по авансам после отгрузки товаров, подписания актов выполненных работ | 68 | 76 |

| Отражен налог на ДС при безвозмездной передаче материальных ценностей | 91 | 68 |

| Оплачена налоговая задолженность | 68 | 51 |

Почему плательщикам НДС не выгодно работать с организациями без НДС?

Многие организации, которые по закону освобождены от уплаты НДС, задаются вопросом: почему многие крупные компании отказываются от заключения контрактов, как только узнают, что они работают без выделения НДС. Ответ на данный вопрос связан с особенностями налогообложения.

Дело в том, что компании на ОСНО выставляют своим клиентам счета, в которых выделен НДС и уплаченная ими сумма НДС может быть предъявлена к вычету из бюджета.

Например, компания на ОСНО продала товаров на 10 млн.руб., из которых 1,53 млн. руб. она должна перечислить государству в виде НДС. Но за тот же период она потратила на услуги других организаций на ОСНО 7 млн.р. В эту сумму входили ее расходы на НДС в 1,07 млн.руб.

Именно на эту сумму она может уменьшить свое налоговое бремя в виде НДС. Следовательно, в бюджет платится не 1,53 млн.руб., а 460 тыс.р.

Организация без НДС

Это может быть упрощенка, вмененка или ЕСХН. Обычно выбор в пользу одного из льготных режимов без НДС обусловлен стремлением снизить налоговую нагрузку и временные затраты на ведение бухгалтерского учета. Так, ставка по налогу на прибыль составляет 20%, тогда как единый налог по УСН рассчитывается по ставке 6 или 15%, а в некоторых регионах действует сниженная ставка.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Особенно оправдана работа без НДС для небольших организаций, основной круг клиентов которых образуют физические лица. Это, например, представители сферы розничной торговли или организации, оказывающие бытовые услуги населению (например, парикмахерские или по ремонту квартир).

Особенности взаимодействия

Каковы минусы для контрагента? С одной стороны, приобретая товар у компании на спецрежиме, организация на ОСНО может учесть всю сумму затрат при расчете налога на прибыль. Но с другой стороны, она не сможет в дальнейшем получить компенсацию по НДС в сумме покупке из бюджета.

Например, компания купила в офис кондиционеры на 100000 руб. Если счет был выставлен с НДС, то она вправе компенсировать из бюджета 18000 руб. с такой покупки.

Получается, что покупка у компании без НДС обходится покупателям на 18% дороже, чем аналогичная, приобретенная у продавца на ОСНО. Ведь обычно упрощенцы держат цены примерно на том же уровне, что и компании на общем режиме.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Поэтому плательщики НДС предпочитают работать с другими компаниями на ОСНО по экономическим соображениям.

Счет выставлен без НДС, а плательщик работает с НДС

Иногда упрощенцы предлагают более выгодные условия работы и низкие цены, что делает сотрудничество с ними экономически обоснованным, несмотря на отсутствие НДС.

Вся сумма, перечисленная в пользу компании, выставившей счет без НДС, учитывается в расходах при расчете налога на прибыль.

Перевыставление услуг без НДС плательщиками НДС

Нередко возникают ситуации, при которых компания-плательщик НДС является лишь агентом или комиссионером по определенным услугам, т.е. она просто перевыставляет полученные счета. Как быть если комитент или конечный исполнитель является упрощенцем? В такой ситуации счета перевыставляются без НДС, несмотря на факт нахождения на ОСНО.

Если же плательщик НДС дополнительно включает в сумму по счету свои комиссионные, то на размер данного вознаграждения необходимо начислить НДС.

Контрагент на УСН выставил НДС

Если организация на упрощенке выставляет счет с НДС, то это возлагает на нее определенные налоговые последствия. Она обязана не только перечислить в бюджет НДС, но и отчитаться по этому налогу. Но обычно выставление счета с НДС невыгодно упрощенцу.

Гораздо проще организации на УСН договориться о предоставлении скидки на свои товары в размере выделенного НДС, чем возлагать на себя дополнительные риски, связанные с выставлением счета-фактуры.

Организация на ОСНО продает без НДС

Организация на ОСНО не вправе выставлять счета без НДС. Но для некоторых групп товаров Налоговый кодекс предусмотрел нулевую ставку по НДС. В их числе товары, отправляемые на экспорт, космические товары, некоторые драгметаллы, различные услуги по международной перевозке грузов и пр. Их полный перечень содержится в 164 ст. Налогового кодекса.

Если товар относится к числу льготных, то организация на ОСНО выставляет своим партнерам так называемый «нулевой счет-фактуру».

Дорогие читатели, информация в статье могла устареть. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

Что сделать, чтобы возмещение случилось

Впрочем, вернуть его будет нелегко. Для этого нужно пройти несколько трудоемких этапов:

- предоставить налоговую декларацию с правильным расчетом;

- приложить к ней книгу покупок и книгу продаж, в которых прописана каждая счет-фактура;

- подать в ИФНС заявление на возврат по установленной форме;

- предоставить для камеральной проверки первичные документы, отраженные в книгах;

- быть готовым к тому, что фискальный орган затребует дополнительные документы у иных лиц.

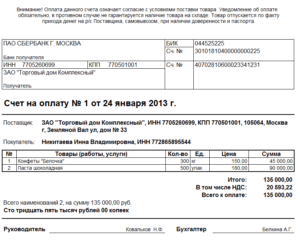

Например, ООО «Феникс» продала в 1 квартале товары на сумму 14 123 546 рублей, в том числе НДС 18% — 2 154 439,22 рубля. В то же время общество приобрело услуг на сумму 16 854 798 рублей. Из них 1 978 250 рублей налогом не облагались, так как поставщики работают на специальных режимах. Таким образом, получено налогооблагаемых услуг и товаров на 14 876 548 рублей, в том числе НДС 18% — 2 269 303,93 рубля.

Соответственно, были сделаны записи в книги покупок и продаж:

- Дт 68.02 Кт 19 — сформирована запись в книге покупок на сумму 2 269 303,93 рубля;

- Дт 90 Кт 68.02 — сформирована запись в книге продаж на сумму 2 154 439,22 рубля.

Разница, которая должна быть отражена в декларации по НДС за 1 квартал, составит:

- 2 269 303,93 — 2 154 439,22 = 114 864,71 рублей.

- Дт 68.02 Кт 19 — 114 864,71 рублей предъявлено в ИФНС к возмещению.

Для камеральной проверки ИФНС затребовала документы, отраженные в обеих книгах за 1 квартал:

- договора;

- счета-фактуры;

- платежные поручения по авансам;

- акты выполненных работ, оказанных услуг;

- товарные накладные.

В результате проверки было обнаружено несколько счетов-фактур с факсимильной подписью на сумму 24 000 рубля. Так как это является нарушением правил оформления, но не говорит о мошенничестве проверяемого, то ИФНС решило возместить налог частично с вычетом неверных документов:

- Дт 51 Кт 68.02 — 90 864,71 рублей поступило на расчетный счет организации в счет возврата налога;

- Дт 19 Кт 68.02 — восстановлен НДС на сумму отказанных счетов-фактур 24 000 рублей;

- Дт 68.02 Кт 51 — уплачена недоимка по НДС за 1 квартал в бюджет размером 24 000 рублей.

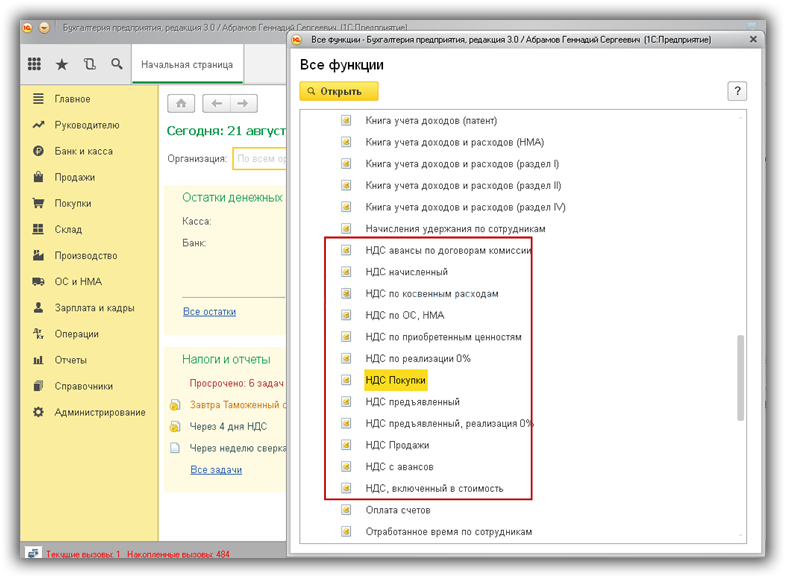

Регистры учета НДС в 1С 8.3

Общий список регистров по НДС можно получить по кнопке в главном меню «Все функции» — «Регистры накопления» (рис.1) (если у вас не доступна кнопка «Все функции» — проследуйте следующий инструкции).

Рис.1

Немного об устройстве регистров.

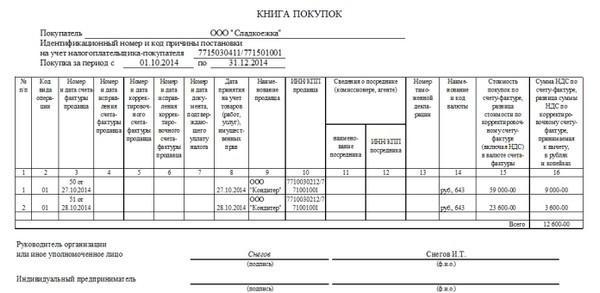

Как видно из названия каждый регистр отвечает за определенный раздел. Так по регистру «НДС покупки» формируется отчет «Книга покупок», а по регистру «НДС продажи» — отчет «Книга продаж».

Структура у всех регистров похожа и напоминает каталог библиотеки. Главное предназначение регистров – хранение и систематизация информации.

Каждый из регистров представляет собой список строк (рис.2). Все строки одного регистра имеют одинаковый формат, то есть одни и те же колонки. В разных регистрах количество и назначение колонок разное.

Рис.2

На рис.2 показано содержимое регистра «НДС покупки». Если в отчете «Книга покупок» выводятся данные по одной организации, то регистр «НДС покупки» содержит данные сразу по всем организациям.

Колонки «Период», «Регистратор» есть в каждом регистре накопления.

Каждая строчка регистра связана с документом (с каким именно – показано в колонке «Регистратор»). Двойным щелчком можно открыть сам документ. Понятие «проведение документа» в 1С связано не только с формированием проводок, но и с созданием строчки в регистре (одном или сразу в нескольких). На сленге 1С говорят документ «двинул» регистр, «проверить движения документа».

Рис.3

По кнопке «Еще» (рис.3) можно вывести содержимое регистра в файл, на печать, отфильтровать информацию, изменить состав выводимых колонок (при этом данные регистра не меняются).

Типовые бухгалтерские проводки по возмещению НДС

Бухгалтерский учет начисление налога проводит на трех счетах:

- 19 счет «НДС по приобретенным ценностям» предназначен для принятия входящих налогов с поставок.

- 68.02 «Налог на добавленную стоимость» используется для расчетов с бюджетом.

- 90.03 «Налог на добавленную стоимость» для включения налога в состав выручки (реализации).

Когда бухгалтер формирует операцию реализации, то закладывает в стоимость НДС и заносит его в книгу продаж:

- Дт 62.01 «Расчеты с покупателями» Кт 90.01 «Выручка» — формируется задолженность покупателя с выручки;

- Дт 90.03 «Налог на добавленную стоимость» Кт 68.02 «Налог на добавленную стоимость» — сбор со стоимости товара начисляется как задолженность в бюджет.

Получая от контрагентов документы на оказанные услуги (выполненные работы и прочее), бухгалтерии надо заложить НДС к вычету и отражать его в книге покупок:

- Дт (23, , 26, 10, 44, 08) Кт 60 «Расчеты с поставщиками и подрядчиками» — поступает продукция, оборудование, или сумма списывается на затраты, одновременно формируется кредиторская задолженность;

- Дт 19 Кт 60 — учитывается входящий налог со стоимости покупки.

Проводками по возмещению НДС в учете будут простые записи:

- Дт 68.02 Кт 19 — восстанавливается возмещаемый НДС.

- Дт 51 «Расчетные счета» Кт 68.02 — получен возвращенный НДС из налоговых органов.

Проводки по НДС от А до Я для чайника

Налог на добавленную стоимость относится к косвенным налогам. Это понятие означает, что он возникает на всех ступенях производства продукции, но платится в бюджет по мере ее реализации

Важно правильно вести учет НДС и корректно формировать проводки по НДС

НДС бывает:

- Входной — предназначен для вычета при приобретении товаров, услуг и т.д.;

- К восстановлению — суммы налога, которые продавец должен перечислить в бюджет.

Что из себя представляет НДС начисленный

НДС начисленный возникает при реализации и учитывается на счете 68 «Расчеты по налогам и сборам», по кредиту.

При реализации продукции по основной деятельности предприятия, выручка отражается на пассивном субсчете 90.1.1, а для отражения суммы налога используется активный субсчет 90.

При реализации кроме основной деятельности (например, при продаже основных средств), выручка аналогично отражается на 91 счете «Прочие доходы и расходы».

Торговая фирма «Орион» реализует приобретенный товар на сумму 236 000 руб., а также основное средство, сумма реализации — 178 000 руб.

При реализации товара начислен НДС проводка:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90(выручка) | Отражена выручка | 236 000 | Накладная |

| 90(НДС) | 68(НДС) | Начислен НДС | 36 000 | Счет-фактура выданный |

При продаже ОС начисление НДС проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 91(выручка) | Отражен доход от продажи | 178 000 | Накладная |

| 91(НДС) | 68(НДС) | Начислен НДС | 27 153 | Счет-фактура выданный |

Ндс к возмещению

Входным НДС или Ндс к возмещению (вычету) называют сумму, уплаченную поставщику в составе купленного товара. В документах на поставку сумма налога показывается обособленно, в отдельной строке.

Та же фирма «Орион» приобретает свой товар у поставщика ООО «Панда» по оптовой цене. Предположим, была продана партия товара, купленного ранее за сумму 156 000 руб., включая НДС — 23 797 руб.

Получите 267 видеоуроков по 1С бесплатно:

Проводка по отражению НДС:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 41 | 60 | Оприходован полученный товар | 132 203 | Накладная |

| 19 | 60 | Выделен НДС к вычету | 23 797 | Счет-фактура полученный |

Принят к вычету НДС проводка:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 68(НДС) | 19 | Сумма предъявлена к вычету | 23 797 | Книга покупок |

Таким образом можно вычислить сумму налога, которую «Орион» должен заплатить в бюджет. Эта сумма вычисляется как «НДС начисленный» минус «НДС к вычету». Эта разность равна 36 000 руб. — 23 797 руб. = 12 203 руб.

Ндс с авансов полученных

ООО «Фламинго» в счет предстоящей поставки товара получило от покупателя аванс в сумме 98 000 руб. Сумма НДС, предназначенная для восстановления в бюджет: 98 000*18/118 = 14 949 руб.

https://www.youtube.com/watch?v=9GqFofQ7-4U

НДС с авансов полученных проводки::

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 51 | 62 | Поступление аванса | 98 000 | Платежное поручение |

| 76(авансы) | 68(НДС) | Начислен НДС с аванса | 14 949 | СФ выданный |

После того как прошла реализация, то есть товар был отгружен покупателю, или после отказа от сделки и возврата аванса, этот НДС разрешено принять к вычету.

НДС с авансов проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 68(НДС) | 76(авансы) | НДС предъявлен к вычету в бюджет | 14 949 | Книга покупок |

Ндс с авансов выданных

С авансов, перечисленных в счет будущих поставок, организация имеет право получить вычет НДС, если имеется СФ и в договоре прописано условие предварительной оплаты.

Фирма «Манго» в счет предстоящего поступления оборудования перечисляет аванс компании «Триггер» в сумме 95 000 руб.

Ндс с авансов выданных проводки:

| Дт | Кт | Описание операции | Сумма, руб | Документ |

| 60 | 51 | Перечислен аванс | 95 000 | Платежное поручение исх. |

| 68 | 76(авансы) | НДС предъявлен к вычету | 14 492 | Книга покупок |

| 08 | 60 | Принято к учету оборудование | 77 900 | Накладная |

| 19 | 60 | Выделен НДС с поставки | 17 100 | СФ поставщика |

| 68 | 19 | НДС предъявлен к вычету | 17 100 | Книга покупок |

| 76(авансы) | 68 | Восстановлен НДС с аванса | 14 492 | Книга продаж |

Пени по НДС

В случае несвоевременной уплаты налога, организация обязана рассчитать и перечислить пени за задержку. Пени исчисляются из расчета 1/300 ставки рефинансирования ЦБ самостоятельно, либо в результате налоговой проверки.

Рассчитанные суммы пени по НДС в учете отображаются проводками:

| Дт | Кт | Описание операции | Документ |

| 99 | 68 | Отражена сумма пени | Бухгалтерская справка |

Ндс налогового агента

Налоговым агентом называют организацию (лицо), на которую возложена обязанность удержания налога и перечисления его в бюджет. Например, при аренде государственной собственности проводки по Ндс налогового агента выглядят так:

| Дт | Кт | Описание операции |

| 26(20,44, и т.д.) | 60(76) | Отражение услуг |

| 60(76) | 68 | Отражение НДС у агента |

| 19 | 60(76) | Входной НДС |

| 68 | 51 | Отражение перечисления налога агентом |

| 68 | 19 | Ндс к возмещению в момент перечисления налога |

НДС с авансов выданных

Если в договоре между партнёрами имеется пункт о предварительной плате и всё тот же счёт-фактура, учреждение может получить вычет налога с авансов, гарантирующих будущие поступления.

Проводка по начислению НДС также будет иметь отражение в плане для более глубокого понимания.

| Описание действия | Д/т | К/т | Подтверждение |

| Перечисление аванса | 60 | 51 | Платёжное поручение исх. |

| Предъявление налога к вычету | 68 | 76 | Книга покупок |

| Принятие оборудования | 08 | 60 | Накладная |

| Выделение процента с поставки | 19 | 60 | СФ поставщика |

| Предъявление к вычету | 68 | 19 | Книга покупок |

| Непосредственное восстановление процента с аванса | 76 | 68 | Книга продаж |

Что значит цены указаны без НДС в договоре

При оформлении контракта важным пунктом становится цена

Важно корректно установить ее в договоре, учитывая показатели сборов. Неправильная формулировка грозит конфликтами между сторонами

Согласно действующему законодательству, нет прямых указаний о том, что требуется отражать данные о тарифе. Это значит, что формально можно указывать сумму без НДС. При этом, все-таки рекомендуется прописывать значения налога.

Часто появляется вопрос, означает ли отсутствие тарифа в договоре, что он уже включен в итоговую сумму. В случае, если есть формулировка, что взнос не учтен, покупатель обязан внести соответствующую цену и ставку. Указание стоимости без дополнительной информации может повлечь споры между участниками сделками.

Судебная практика относительно подобных разбирательств достаточно противоречива. Согласно итогам ряда споров, при отсутствии указаний в документе или прочей информации, показатель взноса выделяется из стоимости в документе

Важно учитывать, что есть ситуации, когда реализация может не облагаться сбором. Такие случаи возникают, когда лицо имеет освобождение от уплаты или получено право не вносить тариф согласно НК

Тогда указывается пометка «Без налога».

Если плательщик заключает контракт, предмет которого не должен быть обложен сбором, обязательно нужно ставить соответствующую пометку. Несмотря на то, что позиция суда по подобным случаям чаще всего на стороне покупателя, рекомендуется настаивать на внесении соответствующих формулировок.

Если сумма тарифа выделяется отдельно, именно ее предъявляет продавец покупателю. Если ставка в договоре не выделяется, продавец обязан самостоятельно выделить показатель из значения контракта и предъявить покупателю. Может возникнуть ситуация, когда показатель ставки в контракте не выделяется, но документ содержит ряд условий, например, есть оговорка, что предусматриваются обязательства уплатить взнос сверх договора. Тогда продавец оформляет СФ с суммой сбора, при этом цена в контракте умножается на соответствующую ставку.

Налоговый учет

Если организация или ИП являются плательщиками рассматриваемого платежа, то применяется и бухгалтерский, и налоговый учет НДС. Происходит это на основании 21 главы НК РФ.

При осуществлении последнего необходимо учитывать объект и базу налогообложения, составные части налога, подлежащего уплате. Первым при рассматриваемом учете НДС служат операции, совершаемые хозяйствующим субъектом по реализации продукции. Налоговая база — это денежная оценка данного объекта.

Рассматриваемый учет осуществляется по начисленной сумме за вычетом выделенного налога для возмещения путем прибавления восстановленного платежа.

При его осуществлении заполняются книги продаж, покупок, а также, если экономический субъект является посредником — журнал регистрации счет-фактур.

Эти регистры составляются на базе всех счет-фактур. Те формы из вышеперечисленных, которые используются в организации, составляют ее учетную налоговую политику. Она разрабатывается наравне с бухгалтерской.

Цены на товары для налогового учета должны быть среднерыночными с возможными колебаниями в пределах 20 %.

Как рассчитывается НДС и к каким товарам применяется

НДС не только самый важный налог в России, но и еще один из самых сложных для расчета, потому что является косвенным. Плательщики вносят его за счет полученных от покупателя денег. Те субъекты предпринимательской деятельности, которые покупают сырье, материалы, услуги, чтобы исключить двойное налогообложение, предъявляют этот налог, уплаченный вместе с оплатой за эти товары и услуги, к вычету. Затем, когда предприниматели производят свой товар или услугу, в ходе их реализации начисляется НДС, который выплачивает покупатель. То есть, налог на добавочную стоимость ложится на кошелек потребителя товаров и услуг.

Для справки! При экспорте товаров и услуг за пределы РФ и Таможенного союза, субъекты предпринимательской деятельности освобождаются от уплаты НДС. Если налог уплачен, его можно вернуть по специально предусмотренной процедуре и подтверждения экспортной поставки.

С 1 января 2019 года в России действуют следующие налоговые ставки НДС:

- Основная – 20%

- Пониженная – 10%

- Нулевая – 0%

Первая (20%) распространяется на большинство товаров и услуг. Пониженной ставкой в размере 10% облагаются такие товары, как:

- сельскохозяйственные продукты

- одежда и предметы быта для детей

- газеты, книги

- некоторые лекарства и медицинское оборудование

Импортные товары и услуги, которые попадают на территорию РФ, облагаются по первой ставке НДС в 20%. Некоторые из них освобождаются от этого налога. К ним, например, относятся:

- Товары (за исключением акцизов), импортируемые в качестве бесплатной помощи в РФ

- Национальная и иностранная валюта, а также ценные бумаги

- Бриллианты, которые считаются натуральными и необработанными

- Те товары, которые проходят по линии дипломатических консульств и представительств, предназначены для употребления их сотрудниками

В соответствии с требованиями законодательства, НДС необходимо перечислять за каждый налоговый период (квартал) в срок до 20 числа месяца, следующего после истечения последнего налогового периода.

Как вести учет НДС, если включен в стоимость товара

Если продукты применяются в операциях, которые облагаются

тарифам, учитывать в стоимости

взнос нельзя. Включать

в цены товара налог

можно только при использовании продукции в необлагаемых тарифом операциях. Это

правило учета

отображено в статье 170 Налогового Кодекса.

Однако это правило не освобождает от необходимости отражать раздельно входной

тариф. Это связано с тем, что компания должна вести контроль того, чтобы лимит,

составляющий 5%, не был превышен. Согласно законам, отсутствует правило,

позволяющее включать в

цену продукции всю сумму входного тарифа. В связи с этим включить взнос в цену

продукта для облагаемых процедур нельзя, даже если затраты на приобретение

такого объекта не более 5% от общих затрат.

При использовании ОСН необходимость включения входного показателя

в цену купленного имущества может зависеть от того, применяет ли организация

освобождение от внесения взноса. При использовании освобождения все входные

суммы включаются в стоимость купленных товаров.

Если учреждение вносит налоги и не имеет освобождения,

входные суммы взноса учитываются в цене имущества в некоторых случаях. Это использование

товара в необлагаемых операциях, оплата за счет субсидий.

Если имущество покупается для выполнения облагаемых и необлагаемых операций, ведется раздельное внесение сведений входных показателей НДС, которые были предъявлены поставщиками. Значения, которые относятся к необлагаемым действиям, учитываются в стоимости купленного имущества. Если оно применяется в облагаемых действиях, значения принимаются к вычету.