Взаимозачет: проводки

Содержание:

- Как отразить взаимозачет в бухгалтерском учете

- Пункт в договоре о взаимозачете как прописать

- Бух проводки по взаимозачету между двумя организациями. Бухгалтерские проводки по взаимозачету между организациями

- Необходимые условия

- Когда заключается

- Как составить Акт взаимозачета

- Условия, на которых может проводиться взаимозачет

- Многосторонний взаимозачёт

- Взаимозачёт между двумя организациями

- Особенности оформления одностороннего акта взаимозачета

- Взаимозачёт между тремя организациями

- Общие сведения

- Запрет на взаимозачёт между тремя организациями

- Условия договора

- Проводки при взаимозачете

- Отражение в учете

Как отразить взаимозачет в бухгалтерском учете

Сущность взаимозачета состоит в том, что организация одновременно закрывает полностью или частично дебиторскую и кредиторскую задолженности. Наиболее простая ситуация, когда две организации поставили товары (выполнили работы, оказали услуги) друг другу.

Например, организация А поставила организации B товары стоимостью 250 000 руб., а организация B выполнила работы для организации А стоимостью 180 000 рублей. Облагаются операции НДС или нет, для целей зачета значения не имеет, поэтому для упрощения в примерах налог не рассматривается.

Напомним, что аналитический учет по счетам 60 «Расчеты с поставщиками и подрядчиками» и 62 «Расчеты с покупателями и заказчиками» ведется в разрезе поставщиков и покупателей соответственно (Приказ Минфина от 31.10.2000 № 94н). Для упрощения аналитический учет, к примеру, на счете 62 будем отражать как 62/B, что будет означать задолженность покупателя-организации B.

Представим бухгалтерские записи по отражению возникших задолженностей у организации А:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Отражена выручка от продажи товаров покупателю-организации B | 62/B | 90 «Продажи» | 250 000 |

| Приняты работы, выполненные организацией B | 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и т.д. | 60/B | 180 000 |

А организация B в своем учете отразит операции так:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Оприходован товар, полученный от организации А | 41 «Товары» | 60/А | 250 000 |

| Выполнены работы для организации А | 62/А | 90 | 180 000 |

Таким образом, в учете обеих организаций будет числиться одновременно дебиторская и кредиторская задолженность перед одной и той же компанией, поэтому, составив акт взаимозачета, долг на меньшую сумму можно будет зачесть.

Тогда в бухгалтерском учете организации А взаимозачет будет отражен так:

Дебет счета 60/В – Кредит счета 62/B на сумму 180 000

А организация А на взаимозачет сделает следующие бухгалтерские проводки:

Дебет счета 60/А – Кредит счета 62/А на сумму 180 000

Во взаимозачете может участвовать и более двух сторон.

Пункт в договоре о взаимозачете как прописать

При этом в документе (образец договора взаимозачета приведен выше) может содержаться одна-единственная запись: «В соответствии с условиями настоящего договора, допускается прекращение обязательств в соответствии со статьей 410 Гражданского кодекса РФ путем зачета однородного встречного требования». В дальнейшем, при наступлении необходимой ситуации, оформляется акт. Он должен в обязательном порядке содержать следующие пункты: название, дату и место составления документа, название организации, которая занялась оформлением, измерители в натуральном и денежном выражении, ссылки на документы-источники, из-за которых возникло обязательство, информацию по нему, общую сумма зачета, фамилию, имя и отчество должностных лиц, а именно управляющего (директора, генерального директора) и главного бухгалтера, а также оттиск печати.

Образец договора взаимозачета. как прописать в договоре взаимозачет

Задолженность ООО «Строй-гарант» перед ООО «ПрофАудит» погашена полностью. Генеральный директор ООО «Строй-гарант» С.Л. Рукодельников Заявление о зачете получила 28 мая 2015 г.

1 п. 1 ст. 167, п. 2 ст. 171, п. 1 ст. 172 НК РФ.

Договор взаимозачета между организациями — образец

Важно Поэтому в договоре достаточно указать следующее: В соответствии с настоящим договором допускается прекращение обязательств в соответствии со статьей 410 Гражданского кодекса РФ путем зачета однородного встречного требования. Автор ответа: Администрация сайта Vologda-Expert.ru с использованим СПС «КонсультантПлюс» Протокол разногласий с застройщиком — перенесение срока сдачи

Финансовые пирамиды. Дорога к пилораме. Аттестация рабочих мест Возврат проданного автомобиля

Автор ответа: Администрация сайта Vologda-Expert.ru с использованим СПС «КонсультантПлюс» Протокол разногласий с застройщиком — перенесение срока сдачи. Финансовые пирамиды. Дорога к пилораме. Аттестация рабочих мест Возврат проданного автомобиля.

Новый вопрос вологодским экспертам Реклама Поиск мирового судьи Введите часть Вашего адреса: например название улицы, переулка полностью или частично. Поиск: ВологдаЧереповец Другие справочные данные Вопросы дня 04.08.2014 № 8663 На прошлой неделе президент В.В.

Путин подписал закон о реформировании системы ОСАГО.

Договор взаимозачёта (образец скачать)

Договор взаимозачёта: основы Договор взаимозачёта возможен лишь в том случае, когда у двух сторон появляются взаимные (или, как говорят, юристы, встречные) требования друг к другу.

И каждая сторона как бы является и кредитором и дебитором одновременно. Потому и требуется заключать два договора. В первом одна сторона – является продавцом услуги либо товара, во втором – покупателем.

Лучше не заключать договор взаимозачёта между большим количеством участников.

Ведь трудно себе представить ситуацию, когда возникает круговая взаимная задолженность. И доказать, что такая задолженность есть, весьма проблематично.

В статье 411 ГК РФ прописаны случаи, когда договор взаимозачёта не является возможным. Например, в случае, если речь идёт о взыскании алиментов, о пожизненном содержании либо о возмещении вреда здоровью. Заключается договор взаимозачёта лишь тогда, когда истекли сроки оплаты.

Взаимозачет без проблем

Например, арендатор не может зачесть в счет арендных платежей стоимость неотделимых улучшений, произведенных за свой счет с согласия арендодателя. А все потому, что встречная обязанность арендодателя по возмещению стоимости этих улучшений возникнет только после прекращения договора аренды (если иное не было предусмотрено договором)п. 2 ст. 623

ГК РФ. Хотя ВАС считает, что зачет обязательств с ненаступившими сроками исполнения также возможенп. 4 Постановления Пленума ВАС от 14.03.2014 № 16. Если конкретные сроки погашения задолженностей стороны в договоре не установили, то зачет можно провести в любое время.

Бух проводки по взаимозачету между двумя организациями. Бухгалтерские проводки по взаимозачету между организациями

В случае наличия у организаций взаимных финансовых требований возможно решение вопроса путём взаимозачёта между организациями. В данной статье расскажем про взаимозачет между тремя организациями, дадим разъяснение и детальный алгоритм его проведения.

Взаимозачёт между тремя организациями

Взаимозачёт между тремя организациями возможен при обоюдном согласии всех трёх сторон. Возможность взаимозачёта предусмотрена ст. 410 Гражданского кодекса Российской Федерации, где говорится о том, что обязательство прекращается полностью или частично зачётом встречного однородного требования.

Согласно ст.153 ГК РФ действия юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей признаются сделками.В соответствии со ст.154 ГК РФ сделки могут быть многосторонними (договоры), для заключения которых необходимо выражение согласованной воли трёх сторон.

Как правило, пусковым механизмом для заключения трёхстороннего договора является наличие дебиторской и кредиторской задолженности между участниками соглашения.

Данная сделка позволяет добиться взаимного погашения обязательств, избегая денежных расчётов. Особенностью взаимозачёта между организациями является то, что в данном соглашении не может принимать участие сторона, не имеющая каких-либо обязательств по отношению хотя бы к одной из сторон. Трёхсторонний договор осуществляется в направлении, обратном потоку задолженности.

Пример 1.

Таким образом, взаимозачёт выглядит следующим образом: от ООО «АБВ» к ООО «ЖЗИ», от ООО «ЖЗИ» к ООО «ГДЕ», от ООО «ГДЕ» к ООО «АБВ». Исходом сделки оставшаяся задолженность выглядит следующим образом:

- ООО АБВ» к ООО «ГДЕ» – 280 000 рублей;

- ООО «ГДЕ» к ООО «ЖЗИ» – 410 000 рублей;

- ООО ЖЗИ» к ООО «АБВ» обязательства прекращены.

Бухгалтерские проводки по взаимозачёту между тремя организациями

Для корректного ведения бухгалтерского учёта необходимо очень внимательно отследить бухгалтерские проводки во избежание ошибок. Согласно Приказу Минфина РФ от 31 октября 2000 г.

№ 94н (редакция от 08 ноября 2010 г.

) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» учёт расчётов с поставщиком и покупателем ведётся на счетах 60 и 62.

Для отражения в бухгалтерском учёте задолженности возможно отражать её, используя символ «/» (60/АБВ), где через «/» указывается юридическое лицо, являющееся задолжником перед организацией.

Документы, необходимые для взаимозачёта между тремя организациями

В соответствии со ст.410 ГК РФ и Информационного письма Президиума ВАС РФ от 29.12.2001 № 65 «Обзор практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований» для зачёта достаточно заявления одной стороны. Суд встаёт на сторону организации-должника при наличии заявления с её стороны о проведении взаимозачёта между организациями.

Итак, для проведения взаимозачёта между организациями необходимы следующие документы:

- заявление одной из сторон, направленное организации, имеющей по отношению к ней кредиторскую или дебиторскую задолженность;

- договоры, заключённые между сторонами;

- Акт взаимозачёта, подписанный тремя сторонами.

Образец акта взаимозачёта

При формировании акта взаимозачёта необходимо руководствоваться требованиями, предъявляемыми к первичным документам в соответствии с Федеральным законом от 21 ноября 2011 г. № 129-ФЗ «О бухгалтерском учёте» (ст.9):

- наименование документа;

- дата составления документа;

- наименований организаций, от имени которых составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственных операций в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность её оформления;

- личные подписи указанных лиц.

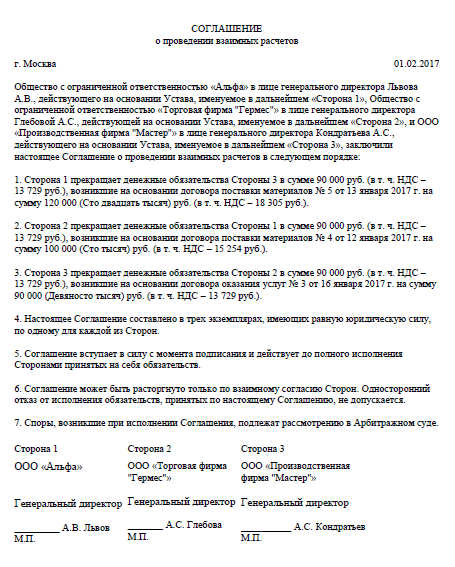

АКТ зачета взаимных требований трех юридических лиц

ООО «АБВ», именуемое в дальнейшем «Сторона 1», в лице генерального директора Аликина Б.В.

, действующего на основании Устава, и ООО «ГДЕ», именуемое в дальнейшем «Сторона 2», в лице генерального директора Гусева Д.Е.

, действующего на основании Устава, и ООО «ЖЗИ», именуемое в дальнейшем «Сторона 3», в лице Жилякова З.И., действующего на основании Устава, равно именуемые «Стороны», составили настоящий акт о следующем:

В целях наиболее эффективного и быстрого проведения расчётов Стороны договорились зачесть сумму взаимных однородных требований, срок которых наступил. Взаимные требования выражены в рублях Российской Федерации:

Необходимые условия

Проведение взаимозачета позволяет оплатить приобретенные товары или услуги во встречном порядке.

Зачастую в секторе малого бизнеса лишних финансовых средств, которые не вложены в оборот, просто нет, а рассчитаться с контрагентом необходимо. В этом случае можно использовать взаимный зачет между хозяйствующими субъектами.

Учтите! Выделяют следующие основные моменты, на которые стоит обратить внимание для осуществления сделки:

- в правоотношениях между двумя юридическими лицами должны присутствовать минимум два договорных обязательства. По одному из них организация выступает в качестве кредитора, а по второму — в качестве должника. В некоторых соглашениях взаимозачет происходит между тремя и более предприятиями, помните, закон не запрещает проведение такой процедуры;

- обязательства должны иметь однородный характер, например, финансовая задолженность. Сторонами оговариваются сроки проведения взаимозачета и потенциальная возможность востребования недоимки.

По согласованию хозяйствующие субъекты вправе использовать взаимозачет не на весь объем имеющихся обязательств, а только на определенную их часть. Остальную часть долга можно взыскать в финансовом выражении.

Посмотрите видео. Взаимозачет (бартер). Как оформить?

Когда заключается

Соглашение, на основании которого засчитываются взаимные требования, может быть заключено по факту завершения любого договорного правоотношения. В соответствии с нормами гражданского законодательства оно подлежит заключению при наличии обоюдного согласия. Основная цель такого соглашения – аннулирование возможности возникновения взаимных претензий и организаций.

Такое соглашение стоит составлять не только юридическим лицам при прекращении, к примеру, договора поставок или других услуг, но и физическим лицам в рамках прекращения договорных отношений, к примеру, когда прекращается аренда помещения или автомобиля.

Взаимозачет предусмотрен для договорных отношений, чье действие по срокам не истекло, но стороны выполнили взаимные обязательства.

При подготовке соглашения о взаимном зачете требований следует предупредить юридическую организацию о том, что есть намерение прекратить взаимные обязательства на основании зачета требований, имеющихся у организаций.

Помимо соглашения о зачете требований, юристы рекомендуют составлять дополнительные акты, на основании которых можно осуществить контроль передачи прав или средств в том порядке, который установлен соглашением.

Как составить Акт взаимозачета

В акте взаимозачёта может фигурировать как две стороны (основной вариант), так и более. Каждой — свой экземпляр!

Унифицированной, строго утвержденной формы акт взаимозачета не имеет, поэтому юридические лица вправе писать его по собственному разработанному шаблону или в свободном виде. Для оформления акта можно взять обычный лист А4 формата, при этом написать его можно от руки или напечатать на компьютере.

Акт составляется в двух экземплярах, по одному для каждой из заинтересованных сторон. В тех случаях, если в процедуре взаимозачета участвует третья сторона – для нее также должен быть создан отдельный экземпляр. Каждая копия акта должна быть в обязательном порядке подписана руководителями организаций (или уполномоченными на подписание подобного рода документов сотрудниками).

Если представители организаций хотят проштамповать документ, то его можно заверить печатью, хотя делать это не обязательно (с 2016 года юридические лица вправе не пользоваться в своей работе печатями и штампами, однако следует учесть тот момент, что многие государственные структуры, в том числе судебные инстанции, по прежнему требуют её наличия).

В Акт взаимозачета в обязательном порядке нужно внести

- сведения о предприятиях, достигших договоренности по взаимозачету;

- основания возникновения задолженностей (здесь достаточно указать документы, по которому они возникли);

- список обязательств;

- окончательную сумму долга.

К акту в обязательном порядке нужно приложить копии документов, по которым возникли задолженности.

Условия, на которых может проводиться взаимозачет

Взаимозачет позволяет оплачивать полученные товары или услуги во встречном порядке.

В непростых рыночных отношениях многие предприятия малого сектора экономики испытывают те или иные проблемы с финансами – часто их недостает, они бывают вложены в оборот, товар и т д., а между тем рассчитываться с партнерами необходимо. Тут как нельзя лучше подходит взаимозачет.

Ключевые условия для воплощения этого способа расчетов:

- наличие как минимум двух договорных обязательств в отношениях между компаниями. При этом по одному из них каждая организация должна быть кредитором, по второму – должником: таким образом происходит взаимное «перекрытие» долгов. В некоторых случаях во взаимозачетах участвуют сразу несколько предприятий – закон это вполне допускает.

- однородный характер обязательств (к примеру, в виде финансов), кроме того необходимо, чтобы для выполнения зачета были отведены определенные сроки или же оговорена возможность востребования.

Организации могут использовать взаимозачет не на весь размер обязательств, а частично, иными словами можно совершать зачет в размере наименьшего долга. Остальную часть допустимо доплачивать в денежном выражении.

Многосторонний взаимозачёт

К многостороннему взаимозачёту можно применить правила и нормы, характерные и для трёхстороннего.

Требования к условиям и документы для осуществления взаимозачёта

Каждому бухгалтеру необходимо изучить правовые источники, регламентирующие возможность осуществления многостороннего взаимозачёта, а также ознакомиться с особенностями оформления подтверждающих документов.

Таблица: документы, необходимые для зачёта требований и обязательств

| Правовые источники | Область регулирования | Наименования документов взаимозачёта |

| Статья 410 ГК РФ | Прекращение обязательств зачётом | Соглашения о взаимозачёте |

| Статья 411 ГК РФ | Случаи невозможности зачёта | |

| п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте» | Требования к первичным документам | Соглашение о взаимозачёте и акт сверки |

Пример многостороннего взаимозачёта с бухгалтерскими проводками

Компания ООО «А» имеет долговое обязательство на сумму 12 000 рублей за продукт, полученный от организации ООО «В». ООО «В» должно предприятию ООО «С» за поставку товара сумму, равную 25 000 рублей. ООО «С» имеет долговое обязательство в размере 16 000 рублей перед организацией ООО «Д» за поставленный товар. ООО «Д» имеет долг перед ООО «A» сумму 10 000 рублей за полученный товар.

На дату проведения зачёта время исполнения всех обоюдных обязательств подошло. Величина взаимозачёта равна минимальному долгу, то есть 10 000 рублей.

Таблица: учёт предприятия ООО «А»

| Дебет счёта | Кредит счёта | Содержание операции | Сумма (руб.) |

| Д 41 | К 62/B | Принятие товаров от организации ООО «В» | 12 000 |

| Д 62/D | К 90 | Поставка товаров для ООО «Д» | 10 000 |

| Д 60/B | К 62/D | Взаимозачёт | 10 000 |

По окончании зачёта ООО «А» останется должна ООО «В» 2 000 рублей.

Таблица: учёт организации OOO «В»

| Дебет счёта | Кредит счёта | Содержание операции | Сумма (руб.) |

| Д 41 | К 62/C | Принятие товаров от организации ООО «С» | 25 000 |

| Д 62/А | К 90 | Поставка товаров для ООО «А» | 12 000 |

| Д 60/C | К 62/А | Взаимозачёт | 10 000 |

По окончании зачёта ООО «В» останется должна ООО «С» 15 000 рублей.

Таблица: учёт фирмы ООО «С»

| Дебет счёта | Кредит счёта | Содержание операции | Сумма (руб.) |

| Д 41 | К 62/D | Принятие товаров организацией ООО «Д» | 16 000 |

| Д 62/B | К 90 | Поставка товаров для ООО «В» | 25 000 |

| Д 60/D | К 62/B | Взаимозачёт | 10 000 |

По окончании зачёта ООО «С» останется должна ООО «Д» 6 000 рублей.

Таблица: учёт компании ООО «Д»

| Дебет счёта | Кредит счёта | Содержание операции | Сумма (руб.) |

| Д 41 | К 62/А | Принятие товаров организацией ООО «А» | 10 000 |

| Д 62/C | К 90 | Поставка товаров для ООО «С» | 16 000 |

| Д 60/A | К 60/C | Взаимозачёт | 10 000 |

По окончании зачёта у организации ООО «С» не останется кредиторской задолженности.

Прочие важные нюансы

Существуют различные нюансы проведения операции зачёта взаимных требований. Часто у организаций возникают проблемы различного характера из-за их некорректного оформления или несоблюдения.

Таблица: ошибки при проведении любого из перечисленных взаимозачётов

| Моменты, позволяющие отказать во взаимозачёте | |

| Отсутствие заявления или соглашения | В ст. 410 ГК РФ прописано обязательное наличие заявления одной из сторон (уведомление от другой) в случае одностороннего взаимозачета и наличие соглашения при остальных видах взаимозачета |

| Не указана (указана неверно) дата в соглашении или заявлении | В таком случае датой погашения обязательств будет является дата подписания соглашения всеми сторонами |

| Неоднородность требований | Ст. 411 ГК РФ |

| Соблюдений срока | Необходимо наступление срока исполнения обязательств, но не после срока исковой давности |

| Осуществление зачёта авансом в пользу будущих периодов | Взаимозачёт можно проводить только в размере суммы долга на текущую дату |

| Неправильная величина долга | Взаимозачёт разрешён только на документально подтверждённую сумму долга |

Взаимозачёт — это довольно простая операция, которая может значительно упростить проведение оплаты между организациями

Однако необходимо и важно соблюдать все установленные нормы и правила погашения взаимных требований, а также помнить, что взаимозачёт иногда бывает невозможен

vote

Article Rating

Взаимозачёт между двумя организациями

Зачёт обоюдных обязательств фирма вправе провести двумя способами:

- одностороннее заявление какой-либо из сторон-участниц;

- обоюдное соглашение обоих участников.

Односторонний порядок проведения зачёта взаимных требований

Ст. 410 ГК РФ предусматривает возможность осуществления взаимозачета по запросу какой-либо из компаний.

Документы для зачёта:

- акт сверки;

- заявление о зачёте взаимных требований;

- договоры о заключении и условиях сделки (обязательно);

- счета-фактуры (обязательно);

- накладные (обязательно);

- акты об оказании услуг (обязательно).

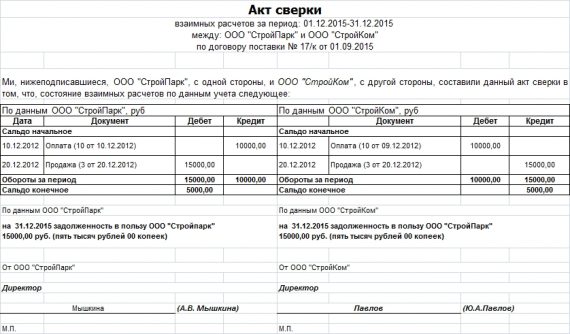

Акт сверки

Акт сверки играет большую роль в процессе взаимозачета (это необязательный документ, однако рекомендуется его составить перед проведением зачёта). Он помогает изучить информацию, имеющуюся у обеих организаций, вывести точную величину долга. Впоследствии это поможет предотвратить возможные разногласия и разбирательства в суде.

Акт сверки включает таблицу из двух столбцов, содержащих информацию о величине долгов по версии каждого из контрагентов

Акт сверки включает таблицу из двух столбцов, содержащих информацию о величине долгов по версии каждого из контрагентов

Акт сверки включает в себя:

- дату на момент сверки по состоянию;

- названия обеих организаций;

- размер обязательств;

- соглашения об обязательствах;

- сальдо по состоянию на отчётную дату;

- подписи;

- печати.

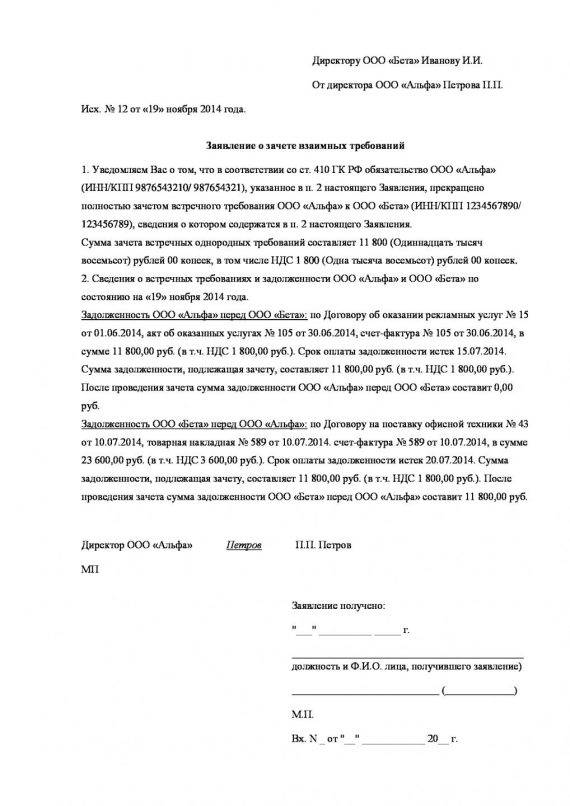

Заявление о взаимозачёте

За неимением унифицированного заявления оно пишется в произвольной форме с присутствием основных реквизитов первичных учётных документов (п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте»). И также заявление должно включать в себя сведения о прекращаемых обязательствах, сумме взаимозачёта, времени совершения зачёта взаимных требований.

Следует составлять заявление по образцу, не забывая о реквизитах, дате и месте его оформления

Следует составлять заявление по образцу, не забывая о реквизитах, дате и месте его оформления

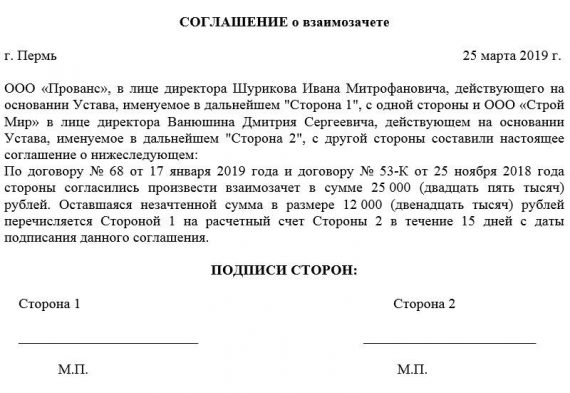

Двусторонний порядок проведения взаимозачёта

Данный вариант более надёжен, чем предыдущий. Для осуществления взаимозачёта в двустороннем порядке необходимы те же документы, что и для одностороннего, только заявление о зачёте взаимных требований меняется на обоюдное соглашение, которое подразумевает под собой подписание обоюдного акта (соглашения) обеими сторонами. Это исключает возможность аннулирования. Данный документ составляется также в произвольной форме со всеми реквизитами.

В двустороннем соглашении следует указать адреса и банковские реквизиты сторон

В двустороннем соглашении следует указать адреса и банковские реквизиты сторон

Бухгалтерские проводки

Взаимозачёт, отражаемый в бухгалтерском учёте, не приводит к формированию новых расходных или доходных статей в балансе.

Таблица: бухучёт операций взаимозачёта требований

| Дебет счёта | Кредит счёта | Содержание операции |

| Счёт 60 «Расчёты с поставщиками и подрядчиками»(Счёт 76 «Расчёты с разными дебиторами и кредиторами») | Счёт 62 «Расчёты с покупателями и заказчиками»(Счёт 76 «Расчёты с разными дебиторами и кредиторами») | Взаимозачёт |

Пример одностороннего взаимозачёта

ООО «Альфа» 14 января 2018 года закупило 60 наборов инструментов по ремонту различного оборудования у ООО «Бета» на сумму 75 000 рублей. Расчёт производится после удачного получения товара, до 10 февраля 2018 года. ООО «Альфа» оказало услугу ООО «Бета» по ремонту производственного оборудования стоимостью 80 000 рублей с датой оплаты 10 февраля 2018 года.

1 февраля 2018 года компании оформили акт сверки по всем договорам, которые у них имелись. 2 февраля 2018 года ООО «Бета» отослало в адрес ООО «Альфа» заявление о зачёте взаимных требований величиной 75 000 рублей с отсутствием даты осуществления зачёта. Документ был получен ООО «Альфа» 3 февраля, получение было подтверждено уведомлением от ООО «Альфа». Зачёт взаимных требований был учтён в бухгалтерских отчётах организаций сразу же после проведения. А 5 000 рублей компания «Бета» должна будет оплатить ООО «Альфа» до 10 февраля 2018 года.

Прочие нюансы

Существуют нюансы отражения зачёта взаимных требований в налоговом учёте и расчёте НДС.

Налог на прибыль

Налог на прибыль при взаимозачёте будет начисляться, исходя из установленного в организации способа учёта доходов и расходов. При использовании метода начисления операция взаимозачёта вообще не отражается при расчёте налога на прибыль, потому что не возникнет ни доходов, ни расходов (п. 1 ст. 271, п. 2 ст. 272 НК РФ).

При использовании кассового метода доходы и расходы учитываются при наличии факта погашения обязательств (п. 2 ст. 273 НК РФ). То есть отражается доход, равный величине долга контрагента, и расход, равный величине собственного долга, погашенных зачётом.

НДС

При расчёте НДС процесс взаимозачёта не учитывается, так как момент отгрузки товаров (работ, услуг) — уплата НДС, а право на вычет — принятие приобретённых товаров (услуг, работ). Пересчитывать НДС необходимо тогда, когда погашения обязательств происходит по взаимным авансам.

Особенности оформления одностороннего акта взаимозачета

Согласно Российскому законодательству не запрещено производить зачет взаимных обязательств по заявлению одной стороны. Таким образом, погасить взаимные обязательства можно в одностороннем порядке.

Чтобы это сделать, нужно предварительно уведомить об этом партнеров в письменном виде. Для этого инициатор должен направить другой стороне заказное письмо с уведомлением внутри.

Делается это для того, чтобы в последующем иметь документальное подтверждение в виде уведомления о получении, в качестве доказательства.

Оно пригодится в обязательном порядке при возникновении спорных ситуаций и судебных разбирательств.

Акт взаиморасчетов простой документ и значительно облегчает трудовую деятельность сотрудников и взаимодействие между организациями. Он имеет много преимуществ и предназначен для облегчения жизни бизнеса в целом. Его легко составить и в нем мало нюансов.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — звоните по телефону

8 (499) 755-86-31 Москва и Мос. обл.

8 (812) 565-33-84 Санкт-Петербург и Лен. обл.

8 (800) 350-32-83 Регионы России

Это быстро и бесплатно!

Взаимозачёт между тремя организациями

Возникают ситуации, когда участниками взаимозачёта становятся не две, а три организации.

Условия проведения, документы

Случаи, когда взаимозачёт возможен и невозможен, также регулируются ст. 410 и ст. 411 ГК РФ. Однако существуют определённые условия для проведения трёхстороннего взаимозачёта:

- каждая компания является для другой и кредитором, и дебитором одновременно (компания А — дебитор компании B и кредитор компании С; компания В — дебитор компании С и кредитор компании А; компания С — дебитор компании А и кредитор компании В);

- имеет место цикличность и однородность обязательств;

- задолженность не является просроченной;

- обязательства и сумма долга подтверждены трёхсторонним актом сверки.

Образцом соглашения о взаимозачёте может служить двустороннее соглашение. В нём обязательно должны быть прописаны:

- все участники;

- сумма долга;

- условия обязательств;

- величина взаимозачета;

- время проведения;

- дебиторские и кредиторские задолженности до и после проведения взаимозачета;

- утверждённые акты сверок сторон.

Все суммы, подлежащие взаимозачёту, нужно указывать с выделением НДС

Все суммы, подлежащие взаимозачёту, нужно указывать с выделением НДС

Бухгалтерские проводки на примере

Компания ООО «А» имеет долговое обязательство перед организацией ООО «В» на сумму 20 000 рублей, ООО «В» имеет долговое обязательство перед компанией ООО «С» в размере 40 000 рублей, ООО «С» имеет задолженность перед ООО «А» на сумму 15 000 рублей. Было принято трёхстороннее соглашения о проведении операции взаимозачета с целью частичного погашения задолженности на сумму 15 000 рублей.

Таблица: взаимозачёт в учёте ООО «А»

| Дебет счёта | Кредит счёта | Содержание операции | Сумма (руб.) |

| Д 62/C | К 90 | Поставка товаров для ООО «С» | 15 000 |

| Д 41 | К 60/B | Принятие товара от поставщика ООО «В» | 20 000 |

| Д 60/B | К 62/С | Взаимозачёт | 15 000 |

Таблица: взаимозачёт в балансе ООО «B»

| Дебет счёта | Кредит счёта | Содержание операции | Сумма (руб.) |

| Д 62/А | К 90 | Поставка товаров для ООО «А» | 20 000 |

| Д 41 | К 60/C | Принятие товара от поставщика ООО «С» | 40 000 |

| Д 60/C | К 62/A | Взаимозачёт | 15 000 |

Таблица: проводки по взаимозачёту в ООО «С»

| Дебет счёта | Кредит счёта | Содержание операции | Сумма (руб.) |

| Д 62/B | К 90 | Поставка товаров для ООО”В» | 40 000 |

| Д 41 | К 60/А | Принятие товара от поставщика ООО «А» | 15 000 |

| Д 60/А | К 62/В | Взаимозачёт | 15 000 |

Итак, был осуществлён неполный взаимозачёт, равный сумме 15 000 рублей, между компаниями ООО «А», ООО «В», ООО «С».

Общие сведения

До того как провести взаимозачет между предприятиями нужно выявить задолженность. Для этого требуется провести сверку долгов по взаимным расчетам между организациями и составить акт сверки. После этого отправить акт другой организации, чтобы она могла провести сверку данных с данными своего бухгалтерского учета. В результате определяется задолженность, которая должна быть погашена актом взаимозачета.

Акт сверки позволяет:

- произвести взаимозачет задолженности;

- сделать соответствующие бухгалтерские операции по счетам;

- учесть в документах для налоговых органов свои расходы, указанные в акте взаимозачета;

- избежать претензий при налоговых проверках.

Акты взаимозачета хранятся на протяжении пяти лет, то есть срока, который предусмотрен законодательством для первичных форм бухгалтерского учета.

Запрет на взаимозачёт между тремя организациями

Согласно ст.411 ГК РФ не допускается взаимозачёт между тремя организациями в случаях, если речь идёт о:

- возмещении вреда, причинённого жизни или здоровью;

- пожизненном содержании;

- взыскании алиментов;

- требованиях, по которым истёк срок исковой давности;

- иных случаях, предусмотренных законом или договором.

Нормативные акты, регулирующие возможность взаимозачёта между тремя организациями

| Нормативный акт | Область регулирования |

| ст. 410 Гражданского кодекса Российской Федерации | Прекращение обязательств зачётом |

| ст. 411 Гражданского кодекса Российской Федерации | Случаи недопустимости зачёта |

| Федеральный закон от 21 ноября 2011 г. № 129-ФЗ «О бухгалтерском учёте» (ст.9) | Требования к первичным документам |

| Приказ Минфина РФ от 31 октября 2000 г. № 94н (редакция от 08 ноября 2010 г.) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» | План счетов бухгалтерского учёта |

| ст. 153 Гражданского кодекса Российской Федерации | Понятие сделки |

| ст. 154 Гражданского кодекса Российской Федерации | Договоры и сделки |

| Информационное письмо Президиума ВАС РФ от 29.12.2001 № 65 «Обзор практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований» | Наличие заявление со стороны одного из юридических лиц |

ПОДРОБНЕЕ: Заявление на выезд нотариуса (дом, больница)

Условия договора

Контракты по взысканию задолженностей могут составляться как на полную их сумму, так и на часть. Характеристики взаимозачетов и требования к ним описаны в Гражданском кодексе РФ. Основными характеристиками договора взаимозачета будут выступать следующие условия:

- стороны сделки по взаимозачетам имеют двусторонние требования по своевременному погашению задолженностей;

- форма оплаты и валюта взаимозачетов должны быть идентичны для обоих контрагентов;

- договорные даты по оплате поставок товаров, выполнению подрядных работ или оказанию услуг просрочены, за исключением некоторых обязательств.

Закон запрещает заключение договоров взаимозачета в следующих случаях:

- когда речь идет о расчетах за нанесенный здоровью гражданина вред;

- когда деньги выделяются на пожизненный уход;

- при исполнении решения судебных органов о взимании алиментов;

- по истечении сроков давности претензий.

В указанных контрактах должны быть указаны точные суммы долгов и отдельно отмечены платежи по налогу на добавленную стоимость. Перед заключением договора бухгалтерии обеих организаций проводят сверку взаимозачетов. Оформленный в результате таких действий акт входит в состав приложений к договору. Сопутствующая документация о наличии взаимных долгов также прилагается к контракту.

Проводки при взаимозачете

Взаимозачет не рассматривается как сделка.

Для возможности взаимного погашения требований сторон необходимо соблюдение нескольких условий:

- Стороны взаимозачета принимали участие как минимум в двух операциях, приведших к возникновению обязательств;

- Характер требований — встречный, то есть каждый из субъектов является для другого и должником, и кредитором;

- Встречные требования должны быть однородными, чаще всего они представлены в денежной форме;

- Эти требования должны возникнуть.

С помощью взаимозачета можно погасить требования, срок которых как наступил, так и еще не пришел, а также требования с неопределенным сроком. Требования первого типа необходимо погасить в течение 7 дней с момента их предъявления.

Однородность требований означает, что ситуация погашения денежного обязательства товаром взаимозачетом не является — такое погашение называется бартером.

Если требования эквивалентны, они должны быть полностью погашены. Тем не менее, встречные требования часто бывают неравны. В этом случае полностью погашается только наименьшая задолженность, а наибольшая погашается лишь в ее размере. Сумма погашения определяется с помощью Акта сверки взаиморасчетов.

Встречаются ситуации, когда сторон взаимозачета не две, а три или даже больше. В таком случае требования можно назвать не встречными, а круговыми. То есть, необходимое условие — цикличность обязательств.

Условия для взаимозачета по договору

Гражданско-правовое законодательство позволяет сторонам договора зачесть взаимные требования друг другу. Согласно ст. 410 ГК РФ, взаимозачет возможет при выполнении следующий условий:

- между сторонами имеются встречные требования;

- требования являются однородными;

- факт взаимозачета возможен в связи с тем, что срок требования наступил, либо отсутствует в договоре.

Отражение в учете

Взаимозачет не влияет на размер НДС. Сторонам не нужно изменять сумму налога, который начислен для уплаты на момент совершения сделки, не требуется изменять вычеты, которые положены организации.

В бухгалтерских проводках прибыль, которая получена от реализации товаров или услуг, а также расходы, которые связаны с приобретением продукции, подлежат отражению в обычном порядке.

У организации, которая является покупателем, образуется кредиторская задолженность (остаток по сч. 60 (76)) по внесению оплаты за предмет сделки.

Когда предмет сделки организацией реализуется, то возникает дебиторская задолженность (сальдо по сч. 62).

На день взаимозачета вносится запись Дт 60 (76) Кт 62, и отражается сумма меньшей задолженности, погашая таким образом частично или в полном объеме дебиторскую и кредиторскую задолженности.