Реализация нма: проводки, примеры, налоги

Содержание:

- Структура

- Существующие субсчета счета 41

- Бухгалтерский учет

- Основные средства, находящиеся в совместной собственности

- Взаимодействие счета 08 с другими счетами в бухгалтерском учете

- Что собой представляет счет 08 в бухгалтерском учете

- Что такое счет 41 в бухгалтерском учете

- Документы подтверждающие создание/приобретение нематериальных активов

- Счет 04 в бухгалтерском учете «Нематериальные активы»

- Выбытие НМА при списании

- Типовые проводки по 05 счету

- Анализ счета 41 и карточка

- Учет денег, расчетов и расчетных документов

Структура

План счетов характеризуется строгой структурной иерархией, в основу которой положены:

- синтетические счета – предназначены для учета обобщенных сведений об операциях, видах имущества, обязательствах;

- субсчета – используются для получения детализированных данных.

Субсчета могут быть объединены или исключены из рабочего плана счетов организации. Специалистами предприятия могут быть введены дополнительные субсчета. При этом изменение наименований и назначений синтетических счетов недопустимо.

Исходя из деления бухгалтерского баланса на актив и пассив, выделяют следующие виды счетов:

- активные – учёт движения средств, имеющихся в распоряжении предприятия;

- пассивные – учёт источников средств, отображающий информацию о прибыли, видах капитала, обязательствах организации;

- активно-пассивные – совокупный учёт имущества и источников его формирования.

Существующие субсчета счета 41

Согласно приказа об утверждении Плана счетов к сч. 41 можно открыть минимум 4 субсчета для классификации товара:

- Счет 41-01 — на субсчете учитывается продукция, которая находится на складе, на базе, в кладовой.

- 41-02 — на этом субсчете отражается наличие и движение материальных ценностей (в том числе стеклянной посуды), какие непосредственно выставлены на продажу в магазине, киоске, палатке или ларьке.

- 41-03 — на этом субсчете учитывается вся тара: занятая на текущий момент или пустая, стоящая отдельно (кроме стеклянной посуды).

- 41-04 — этот субсчет используется в организациях, которые ведут промышленную или производственную деятельность. На 41-04 они учитывают продукцию, которая приобретается специально для продажи либо, когда стоимость комплектующих готовых изделий не включаются в себестоимость конечного продукта, а возмещается покупателями отдельно.

Бухгалтерия имеет право открывать другие, дополнительные субсчета к сч. 41 с учетом специфики операций предприятия, при возникновении потребности для более подробной детализации счета.

Обратите внимание! Для сч. 41 аналитический учет может вестись в бухгалтерии в разрезе наименований товара, мест их хранения, а также лиц, ответственных за него

Субсчета 41

Субсчета 41

Бухгалтерский учет

Если реализация нематериального актива не относится к обычной деятельности организации-правообладателя, данная операция отражается по счету 91. На дебете 91 фиксируются расходы, обусловленные процессом продажи. На кредите 91 следует показывать доход, выручку от реализации данного актива.

Если исключительное право, существующее в отношении НМА, передается иному субъекту, остаточная стоимость такого актива списывается на дебет 91.

Надлежащим образом осуществляется списание амортизации, накопленной по нематериальному активу.

Особое значение имеет налоговый аспект. Ряд нематериальных активов законодательно не облагаются НДС. К ним относятся ноу-хау, топологические макеты интегральных микросхем, модели полезные, образцы промышленные, изобретения, базы данных, программные продукты для ЭВМ.

Прочие НМА от НДС не освобождаются. Таким образом, нематериальные активы, реализация которых все же облагается НДС, учитываются по продажной цене (реализационной выручке), включающей сумму НДС, подлежащую уплате (перечислению) продавцом в бюджет.

Денежное поступление продавцу за реализованный объект нематериального актива отражается в бухучете соответствующей корреспонденцией. По счету 99 обязательно фиксируется финансовый итог, полученный организацией-продавцом в результате такой реализации. На дебете 99 учитывается убыток. На кредите 99 показывается прибыль.

Какими записями отражается операция – таблица проводок

Типичные корреспонденции при продаже:

|

Операция |

Дебет |

Кредит |

| Амортизация накопленная учитывается (списывается) |

05 |

04 |

| Стоимость остаточная учитывается (списывается) |

91/2 |

04 |

| НДС, подлежащий уплате, выделяется |

91/2 |

68 (по субсчету НДС) |

| Стоимость реализационная (выручка) фиксируется |

62 |

91/1 |

| Поступление денег от покупателя (с НДС) |

51 |

62 |

| Прибыль фиксируется |

91/9 |

99 |

| Убыток фиксируется |

99 |

91/9 |

Амортизация

Выбытие нематериального актива с предприятия по факту реализации предусматривает необходимость надлежащего списания остаточной стоимости данного актива.

Чтобы определить остаточную стоимость НМА на момент такого списания, следует из первоначальной стоимости внеоборотного актива вычесть его накопленную амортизацию.

Если амортизация НМА начислялась посредством специального счета 05, стоимость износа, накопленного по этому счету, подлежит списанию корреспонденцией дебета 05 с кредитом 04. Таким образом, остаточная стоимость нематериального актива, зафиксированная по счету 04, относится на иные расходы компании корреспонденцией дебета 91/2 с кредитом 04.

Если специальный счет 05 не открывался для начисления амортизации, а накапливаемый по нематериальному активу износ списывался с кредита 04-счета непосредственно, следует просто вычислить остаточную стоимость выбывающего актива и отнести её на затраты организации-правообладателя.

Основные средства, находящиеся в совместной собственности

Объекты, принадлежащие нескольким организациям (купленные в складчину), классифицируются как основные средства, находящиеся в совместной собственности. Стоимость их доли отражается в счете 01 каждым из предприятий-собственников независимо от того, в чьем фактическом распоряжении актив находится в данный момент.

Амортизация основных средств совместной собственности рассчитывается индивидуально – исходя из особенностей учетной политики конкретной организации. При этом каждый собственник имеет право:

- провести переоценку стоимости своей доли или пересмотреть ее размер;

- продать или заложить свою долю собственности.

Важно: пересмотр размера доли собственности производится только в том случае, если это предусмотрено действующим законодательством и не противоречит условиям договора

Взаимодействие счета 08 с другими счетами в бухгалтерском учете

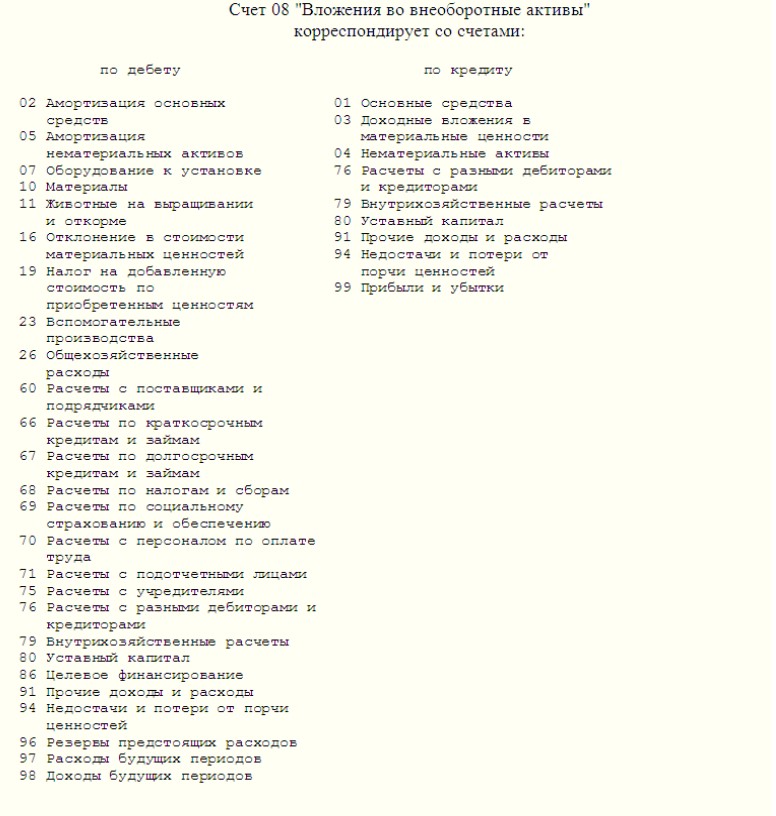

08 счет в бухгалтерии корреспондирует с другими сопряженными регистрами.

Счета, с которыми взаимодействует счет 08

Счета, с которыми взаимодействует счет 08

По Дт счета 8 прописывают фактические траты застройщика, которые были включены в первоначальную стоимость зданий и активов.

Затем высчитанное значение списывают в дебет регистров:

- 01;

- 03;

- 04.

Цену молодых животных определяют, исходя из фактической себестоимости.

Затраченные на их покупку средства списываются в течение года со сч. 11 в Дт сч. 08 по ценам, актуальным на начало отчётного года, с добавлением плановой себестоимости прироста до момента документального перевода скота в основную группу. Как только молодняк переведут, для отражения операции воспользуются Дт сч. 01 и КТ сч. 08.

Купленная взрослая живность прописывается по Дт регистра 08, при расчете затрат опираются на фактическую себестоимость их покупки и расходов на перевозку в компанию.

Те животные, что поступили в организацию бесплатно, прописываются в бухучете по рыночной цене, которую дополняют тратами на доставку.

Все расходы, понесенные по уже проведенным сделкам по сбору взрослого стада животных, списывают со сч. 08 в Дт сч. 01.

Научные исследования и опыты осуществляются предприятием для улучшения его деятельности. Полученные результаты будут применены в производственном процессе, либо в управлении компании. Траты на эти занятия списывают с Кт регистра 08 в Дт сч. 04.

Те же расходы на опыты и исследования, итоги которых невозможно применить на практике, списывают с Кредита сч. 08 в Дебет сч. 91.

Сальдо по регистру внеоборотных активов демонстрирует размер расходов компании на:

- неоконченное строительство;

- незавершенные сделки по покупке производственных средств, НМА и другое имущество;

- издержки по набору стада животных.

Если требуется платно или бесплатно избавиться от средств, фиксируемых на сч. 08, их цену списывают в Дебет регистра 91.

Аналитический учет должны выстроить таким образом, чтобы было удобно найти информацию по расходам на:

- строительство объектов и их реконструкцию;

- приобретение НМА (отдельное по всей интеллектуальной собственности и пр. активам);

- монтаж техники;

- покупку животных (по каждому виду живности);

- монтажные работы;

- научную деятельность (с указанием вида исследований или опытов, договора проведения);

- покупку инструментов и техники, не нуждающейся в установке;

- проектные работы.

Что собой представляет счет 08 в бухгалтерском учете

Актив бухгалтерского баланса состоит из двух частей — внеоборотного и оборотного имущества. В свою очередь внеоборотная часть является разновидностью собственности предприятия, срок использования которой составляет больше 12 месяцев.

Структура счёта

Структура счёта

08 счет бухгалтерского учета – это специальный раздел, с помощью которого учитываются внеоборотные поступления. Этот регистр используется согласно:

- ПБУ 6/01;

- Плану счетов.

Понятие «внеоборотные активы» подразумевает основные средства (т. е. производственные объекты — земли, здания и оборудования) и «нематериальные активы» (далее — НМА), принадлежащие фирме. Сч. 08 необходим, чтобы учесть и систематизировать данные по всему приобретенному имуществу в момент его поступления, если не была сформирована конечная цена или не определены условия использования.

На заметку! Пока купленные производственные объекты и НМА не будут учтены, сведения о затраченных на их покупку суммах прописывают на активном синтетическом сч. 08 (согл. Приказу МинФина N 94н), на котором имущество всегда отражается в денежном эквиваленте.

Что такое счет 41 в бухгалтерском учете

41 счет «Товары» — это счет, который показывает стоимостное отражение материальных ценностей, имеющихся у организации, и их движение — приход и списание. 41 счет в бухгалтерии применяется при ведении бухгалтерского учета организаций, занимающихся перепродажей различной продукции (продовольственные, непродовольственные магазины), предприятиями общепита.

Схема движения товара на предприятии

Схема движения товара на предприятии

Тем не менее, его использование возможно на предприятиях, которые осуществляют производственную деятельность. В этом случае один из субсчетов 41 открывается для учета продукции, приобретающейся с целью продажи, а также для учета комплектующих изделий, стоимость которых компенсируется покупателем отдельно.

Документы подтверждающие создание/приобретение нематериальных активов

Основанием для отражения проводок по операциям с нематериальными активами являются первичные документы. Учетные записи в карточку НМА-1 и проводки по счету 04 осуществляются исключительно при наличии корректно оформленных документов-оснований. Документы, которые подтверждают приобретение нематериальных активов могут быть представлены в таблице ниже.

Более подробно читайте: Нематериальные активы. Формула. Расчет

| Вид нематериального актива | Подтверждающий документ |

| Промышленное изобретение | Патент (выданный Федеральной службой по интеллектуальной собственности) |

| ЭВМ или БД (база данных), аудио и видео записи | Свидетельство о регистрации права при создании данного актива в организации, документы подтверждающие покупку НМА |

| Топология интегральные микросхемы | Свидетельство о регистрации права при создании данного актива в организации, документы подтверждающие покупку НМА |

| Товарный знак, наименование | Свидетельство о регистрации права, выданное Роспатентом |

| Деловая репутация | Договор купли-продажи организации в целом с регистрацией в Росреестре |

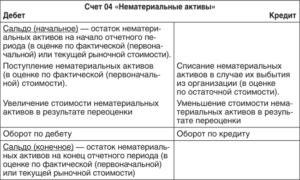

Счет 04 в бухгалтерском учете «Нематериальные активы»

Счет 04 бухгалтерского учета — это активный счет «Нематериальные активы», служит для отражения движения определенных внеоборотных активов: нематериальные активы, НИОКР, технологические работы.

Вышеперечисленные внеоборотные активы можно оприходовать на счет 04, если:

- Актив принесет в будущем экономические выгоды;

- У организации имеются права на данный актив;

- Можно идентифицировать конкретный актив от других активов;

- Планируется использовать актив свыше года;

- Не планируется продать актив в течение первого года использования;

- Фактическую стоимость актива можно определить;

- Отсутствие материально-вещественной формы актива.

Важно отметить, что все вышеперечисленное должно выполняться единовременно

Счет 04 в бухгалтерском учете

Особенность счета 04 «Нематериалные активы»:

- На счете может учитываться начисленная амортизация, если это прописано в учетной политике организации;

- Аналитический учет ведется по каждому объекту НМА, а также по видам расходов на НИОКР и технологическим работам;

- По дебету счета отражается поступление, а по кредиту — выбытие НМА, при этом объекты отражаются по первоначальной стоимости:

Проводки по счету 04 «Нематериальные активы»

Приведем примеры хозяйственных операций и проводок по счету 04 «Нематериальные активы». Разберем на примере как провести проверку на единовременное выполнение условий отнесения ценностей к НМА.

Пример № 1. Оприходование и выбытие НМА по 04 счету до окончания срока полезного использования

Рассмотрим как отразить оприходование НМА, начисление амортизации на счете 04 и выбытие нематериального актива до окончания срока полезного использования.

https://www.youtube.com/watch?v=2iFC2hgal8w

Получите 267 видеоуроков по 1С бесплатно:

Допустим, организация изготовила рекламный видеоролик в январе 2015г. стоимостью 80 000 руб., без НДС.

Ролик содержит информацию о производимом товаре организации и предназначен для показа на экранах в супермаркетах.

Исключительное право на видеоролик принадлежит организации и согласно ГК не нуждается в регистрации

В ноябре в результате неосторожного обращения с НМА информация с видеоролика была стёрта

Организацией срок полезного использования установлен 13 месяцев. Учетной политикой установлен линейный способ начисления амортизации на счете 04.

В бухгалтерском учете организации следует отразить проводки:

| Дт | Кт |

Сумма,

руб. |

Описание проводки | Документ |

| 04 | 08 | 80 000,00 | Оприходован видеоролик | Карточка учета НМА |

| Ежемесячное начисление амортизации по видеоролику | ||||

| 26 | 04 | 6 153,85 | Начислена амортизация за февраль | Бухгалтерская справка-расчет 80000/13=6153,85 |

| 26 | 04 | 55 384,65 | Начислена амортизация с марта по ноябрь | Бухгалтерская справка-расчет: 6153,85*9=55384,65 руб. |

| 91 | 04 | 18 461,50 | Выбытие НМА | Приказ руководителя, бухгалтерская справка-расчет:80000-6153,85-55384,65=18461,50 |

Выбытие НМА при списании

Если нематериальный актив испорчен, закончен срок его полезного использования, НМА потерял свои функции и свойства и не пригоден к дальнейшему использованию по назначению, то его необходимо списать с учета.

Оценивает состояние актива специальная комиссия, которая выносит решение о необходимости списать объект. При этом составляет приказ, в котором указывается, какой именно НМА подлежит списанию и по какой причине. Сам процесс списания происходит на основании акта списания. Когда объект снимается с учета в карточке учета нематериальных активов НМА-1 делается отметка об этом.

При выбытии нематериальных активов нужно списать остаточную стоимость в расходы предприятия. Остаточная стоимость определяется как разность между первоначальной стоимостью и амортизацией, начисленной на дату списания.

Если для начисления амортизации нематериальных активов использовался отдельный счет 05, то начисленная амортизация списывается проводкой Д05 К04. После чего остаточная стоимость, выявленная на 04 счете списывается в прочие расходы проводкой Д91/2 К04.

Если же для амортизации не был открыт отдельный счет, а амортизационные отчисления списывались непосредственно с кредита счета 04, то необходимо просто определить остаточную стоимость актива и списать ее в расходы предприятия.

После этого можно определить финансовый результат от списания (убыток).

Проводки при списании нематериального актива:

| Дебет | Кредит | Операция |

| 05 | 04 | Списана начисленная амортизация по НМА |

| 91/2 | 04 | Списана остаточная стоимость НМА |

| 99 | 91/9 | Финансовый результат от списания (убыток) |

Передача нематериального актива за плату

Реализация НМА оформляется также через 91 счет (если, конечно, продажа нематериальных активов не является обычным видом деятельности предприятия). По дебету 91 счета собираются все затраты, связанные с реализацией, по кредиту – выручка от продажи.

При передаче исключительного права на актив другому юридическому или физическому лицу нужно аналогичным образом списать остаточную стоимость актива в дебету сч.91. Проводки выполняются аналогичные списанию при износе.

Ряд объектов НМА освобождены от НДС: исключительное право на программы, базы данных, изобретения, образцы и модели, на топологию интегральных схем и ноу-хау.

Если же актив не принадлежит к перечню объектов, освобождены от обложения налогом на добавленную стоимость, то продажная цена (выручка) должна включать в себя величину НДС. Этот НДС организация-продавец должна уплатить в бюджет. Проводка по начислению НДС к уплате с реализуемого НМА имеет вид: Д91.2 К68.НДС. Выручка от продажи отражается проводкой Д62 К91.1.

По итогам продажи выводится финансовый результат, который отражается на счете 99 (убыток по дебету или прибыль по кредиту).

Проводки при продаже НМА:

| Дебет | Кредит | Операция |

| 05 | 04 | Списана начисленная амортизация по НМА |

| 91.2 | 04 | Списана остаточная стоимость НМА |

| 91.2 | 68.НДС | Выделен НДС к уплате |

| 62 | 91.1 | Отражена продажная стоимость НМА |

| 51 | 61 | Получена оплата от покупателя |

| 91.9 | 99 | Финансовый результат от продажи (прибыль) |

| 99 | 91.9 | Финансовый результат от продажи (убыток) |

Безвозмездная передача нематериального актива другому лицу

При дарении объект передается по остаточной стоимости, которая формируется по кредиту сч.04.

Безвозмездная передача приравнивается к продаже, поэтому для оформления этой процедуры также нужно воспользоваться счетом 91 и не забыть начислить НДС с рыночной стоимость этого НМА.

По дебету счета собираются все расходы по безвозмездной передаче актива: остаточная стоимость, НДС, прочие расходы. Сумма всех этих расходов будет составлять убыток от дарения, который отражается проводкой Д99 К91.9.

Проводки при дарении НМА

| Дебет | Кредит | Операция |

| 05 | 04 | Списана начисленная амортизация по НМА |

| 91.2 | 04 | Списана остаточная стоимость НМА |

| 91.2 | 68.НДС | Выделен НДС к уплате |

| 99 | 91.9 | Финансовый результат от безвозмездной передачи (убыток) |

Внесение в УК другой организации

Здесь учет отражается несколько по другому. В данном случае внесение НМА в уставный капитал считается финансовым вложением с целью получения прибыли в виде дивидендов. Поэтому тут надо воспользоваться счетом 58. Проводка, отражающая задолженность предприятия по вкладу в УК, имеет вид Д58 К76.

Передача актива выполняется по остаточной стоимости. С кредита сч.04 остаточная стоимость НМА списывается в дебет сч.76. Проводка имеет вид Д76 К04.

Проводки при внесении НМА в УК другого предприятия:

| Дебет | Кредит | Операция |

| 58 | 76 | Отражена задолженность по вкладу в уставный капитал другой организации |

| 05 | 04 | Списана начисленная амортизация по НМА |

| 76 | 04 | Передача НМА по остаточной стоимости |

Типовые проводки по 05 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Амортизация по НМА, выбывшему в результате продажи, безвозмездной передачи или ликвидации, списана на уменьшение его первоначальной стоимости | 05 | 04 |

| Списана амортизация по НМА, переданному филиалу, выделенному на отдельный баланс (проводка в учете головного отделения организации) | 05 | 79-1 |

| Списана амортизация по НМА, переданному головному отделению организации (в учете филиала) | 05 | 79-1 |

| Списана амортизация по НМА, переданному в доверительное управление (проводка в учете учредителя управления) | 05 | 79-3 |

| Списана амортизация по НМА, ранее полученному в доверительное управление и возвращенному учредителю управления (на отдельном балансе доверительного управления) | 05 | 79-3 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Начислена амортизация по НМА, используемому при реконструкции или модернизации основных средств | 08 | 05 |

| Начислена амортизация по НМА, используемому для создания других НМА | 08 | 05 |

| Начислена амортизация по НМА, используемому при строительстве объекта для собственных нужд организации | 08-3 | 05 |

| Начисляется амортизация по НМА, используемым в основном производстве | 20 | 05 |

| Начисляется амортизация по НМА, используемым во вспомогательном производстве | 23 | 05 |

| Начисляется амортизация по НМА общепроизводственного назначения | 25 | 05 |

| Начисляется амортизация по НМА общехозяйственного назначения | 26 | 05 |

| Начисляется амортизация по НМА, используемым в обслуживающем производстве | 29 | 05 |

| Начисляется амортизация по НМА, предназначенному для обеспечения процесса продажи (по товарному знаку) | 44 | 05 |

| Начисляется амортизация по НМА торговой организации | 44 | 05 |

| Учтена амортизация по НМА, полученному от головного отделения организации (проводка в учете филиала) | 79-1 | 05 |

| Учтена амортизация по НМА, полученному от филиала (проводка в учете головного отделения организации) | 79-1 | 05 |

| Начислена амортизация по НМА, используемым при выполнении работ, затраты на которые учитываются как расходы будущих периодов | 97 | 05 |

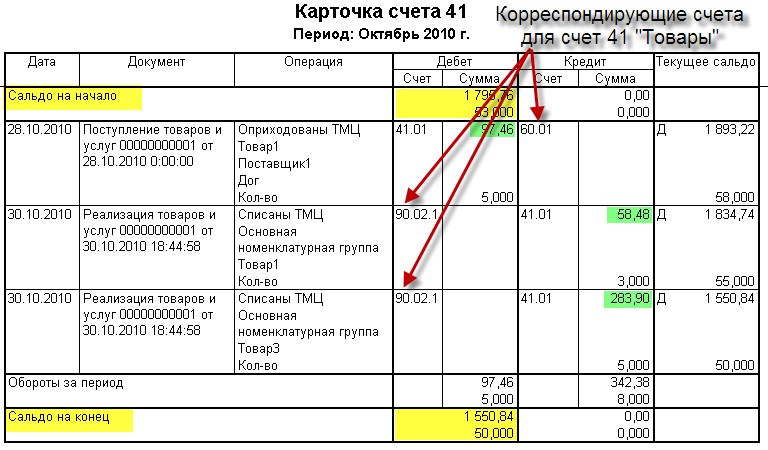

Анализ счета 41 и карточка

Прежде чем приступать к ведению бухгалтерии торгового предприятия, необходимо выяснить, является ли сч. 41 активным или пассивным. Так как на нем агрегируется информация об имуществе, денежных средствах и активах предприятия, следовательно, он является активным счетом. У сч. 41 сальдо всего дебетовое (положительное), по нему не может получиться отрицательного остатка. Дебет сч. 41 отражает поступление товара, тары, материалов или ресурсов на склад или в магазин предприятия. Кредит сч. 41 отражает выбытие товара, уменьшение его стоимостного выражения в бухгалтерском учете, в связи с продажей, переводом на другие нужды, возвратом поставщику, списанием брака или недостачей при инвентаризации.

Карточка сч. 41

Карточка сч. 41

Карточка по счету 41 по содержанию напоминает оборотно-сальдовую ведомость, используется в бухгалтерском учете с целью проверки правильного внесения данных в программное обеспечение. При выводе данного отчета становится легко отследить появление информации на счете, а также сверить обороты и остаток по сч. 41. Отчет может быть сформирован программой за любой период, вплоть до его формирования за одну смену.

Обратите внимание! Не следует путать сч. 41 в бухгалтерском учете и сч

41, открытый в Федеральном казначействе. Последний требуется только для осуществления расчетов по некоторым госпрограммам, по которым предприятие является исполнителем. Открытие подобного лицевого счета не является обязательным для всех предприятий, а требуется только для некоторых участников тендера.

Таким образом, осуществление учета продукции, предназначенной для дальнейшей перепродажи, необходимо производить для корректного отображения изменения активов предприятия. Ведь сведения о ней, а также торговых наценках на нее имеют прямое влияние на формирование прибыли предприятия.

https://youtube.com/watch?v=enPNNAytRJY

Учет денег, расчетов и расчетных документов

Деньги, расчеты и расчетные документы учитывают с 14-го по 19-й и на 30-м счетах забалансового учета.

- Счет 14 «Расчетные документы, ожидающие исполнения» и счет 15 «Расчетные документы, не оплаченные в срок из-за отсутствия средств на счете государственного (муниципального) учреждения)». Учет расчетных документов ведется в карточке учета расчетных документов, ожидающих исполнения, в разрезе счетов по каждому документу.

- Счет 16 «Переплаты пенсий и пособий вследствие неправильного применения законодательства о пенсиях и пособиях, счетных ошибок». Учет ведите в Карточке учета средств и расчетов. Постановка на учет осуществляется на основании актов ревизий, проверок и других аналогичных документов. На счете 16 суммы переплаты пособий продолжают числиться до момента их полного погашения или списания. Если погашение или взыскание производится в течение нескольких месяцев, суммы, учтенные за балансом, также могут списываться постепенно.

- Счет 17 «Поступления денежных средств» и счет 18 «Выбытия денежных средств». Счета в обязательном порядке открываются к балансовым счетам: 201.00 «Денежные средства учреждения», 210.03 «Расчеты с финансовым органом по наличным денежным средствам» и 304.06 «Расчеты с прочими кредиторами» (в части денежных расчетов). Учет ведется в многографной карточке или карточке учета средств и расчетов в разрезе счетов учреждения, по видам выбытий и поступлений (в разрезе КОСГУ). По завершении года остатки по счетам на следующий год не переносятся. Таким образом, счета 17 и 18 должны быть закрыты по состоянию на 31 декабря отчетного года.

- Счет 19 «Невыясненные поступления прошлых лет». Учет ведется по датам зачисления невыясненных поступлений и датам их уточнения.

- Счет 30 «Расчеты по исполнению денежных обязательств через третьих лиц». Аналитический учет по счету ведется в многографной карточке и (или) в карточке учета средств и расчетов в разрезе денежных обязательств по видам выплат средств бюджета или иным видам выплат.