Собственные средства формула по балансу

Содержание:

- Коэффициенты собственного капитала

- Отражение заемного капитала в балансе

- Улучшение обеспеченности оборотными средствами

- Преимущества наличия собственного капитала

- Среднегодовая стоимость оборотных и внеоборотных активов: формула

- Составляющие собственного капитала компании

- Правила создания собственного капитала

- Когда «минус» превращается в «плюс»?

- Что собой представляет собственный капитал

Коэффициенты собственного капитала

Успешность финансовой деятельности предприятия и прочие характеристики определяются при помощи коэффициентов. Помимо , используются такие показатели, как:

- коэффициент рентабельности СК;

- коэффициент обеспеченности собственными оборотными средствами;

- коэффициент маневренности.

Эффективность работы организации определяет рентабельность собственного капитала, которая показывает, с какой отдачей работают средства компании. Вычисляется по формуле:

Рентабельность СК = Чистая прибыль/Собственный капитал

Показатель исчисляется в процентах. Чем выше значение, тем успешнее организация.

Коэффициент обеспеченности собственными оборотными средствами дает представление о том, какое количество собственных ресурсов имеет организация для поддержки текущей деятельности. Формула показателя рассчитывается, как:

Коэф-т обеспеченности собственными об. ср = (СК-ВА)/ОА, где

ВА – внеоборотные активы;

ОА – оборотные активы.

Учитывая, что ликвидность ВА достаточно низкая, желательно, чтобы оставалась часть СК для покрытия текущей деятельности или оборотных активов. Минимальное значение коэффициента, которое гарантирует обеспечение нормальной работы организации, равно 0,1.

Коэффициент маневренности позволяет понять степень ликвидности СК, его способность трансформироваться в иные активы. Рассчитывается как соотношение собственных оборотных средств к собственным источникам. Предпочтительно значение коэффициента свыше 0,5. Если величина показателя достигает 0,7, то результат считается отличным. Определяется коэффициент маневренности по формуле:

Км = (Оборотные Активы – Краткосрочные обязательства) / Собственный капитал

Показатель собственного капитала активно участвует в оценке финансовой деятельности организации. Общая величина его составляющих – это показатель надежности и рентабельности организации. Оценивается не только контролирующими органами, но и потенциальными партнерами.

Отражение заемного капитала в балансе

Задолженность по заемным капиталам показывается в отдельной строке баланса, который все компании обязаны сдавать по окончании отчетного периода:

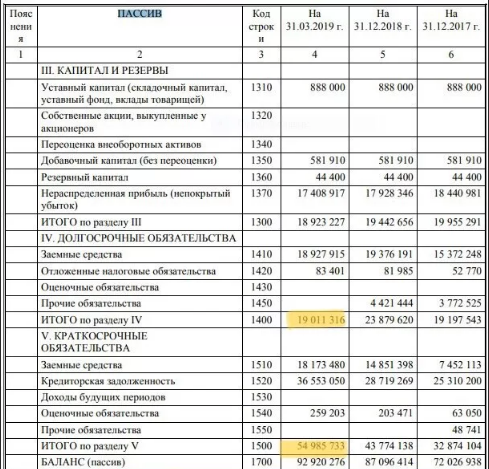

- строка 1410 предназначена для долгосрочных кредитов и займов;

- строка 1510 – для краткосрочных обязательств по кредитам и займам.

Примечание от автора! Проценты по долгосрочному долгу показывают в строке 1510 вместе с краткосрочными обязательствами, если срок уплаты менее 365 дней.

Например, у компании имеется долгосрочный займ на 5 лет в размере 5 000 000 рублей с годовой процентной ставкой 12,1%, полученный в апреле 2017 года. По условиям договора проценты выплачиваются ежемесячно. Кроме того, в конце года надо вернуть 500 000 рублей основного долга, чтобы избежать роста задолженности. На 31 декабря 2017 года компания сдает баланс в ИФНС. Для начала надо подсчитать размер ежемесячных процентов:

- 5 000 000 * 12,1% = 605 000 рублей на 5 лет;

- 605 000 / 5 лет = 121 000 рублей годовых;

- 121 000 / 12 месяцев = 10 083, 33 ежемесячных начислений.

Так как фирма получила ссуду 1 апреля 2017 года, то расчет надо сделать до 31 декабря 2017 года:

10 083 рубля * 9 месяцев = 90 749,97 рублей начислено процентов за 2017 год.

По условиям договора проценты выплачиваются в 1-й рабочий день месяца, следующего за отчетным.

|

Наименование операции в РСБУ |

Обороты по дебету 67 счета |

Обороты по кредиту 67 счета |

Остаток по дебету 67 счета |

Остаток по кредиту 67 счета |

|---|---|---|---|---|

|

Получен займ |

5 000 000,00 |

5 000 000,00 |

||

|

Начислено процентов |

90 749,97 |

5 090 749,97 |

||

|

Перечислено процентов заимодавцу |

80 666,64 |

5 010 083,33 |

||

|

Возвращен долг заимодавцу |

500 000,00 |

4 510 083,33 |

Так как проценты в балансе должны учитываться среди краткосрочных долгов, то строки отчета выглядят следующим образом:

|

Раздел баланса |

Наименование статьи баланса |

Номер строки баланса |

Сумма в строках |

|---|---|---|---|

|

Долгосрочные обязательства |

Заемные средства |

1410 |

4 500 |

|

Краткосрочные обязательства |

Заемные средства |

1510 |

10 |

Улучшение обеспеченности оборотными средствами

Для определения оптимальной обеспеченности предприятия оборотными средствами необходимо детально проанализировать:

- Динамику изменения величин ОС и выручки компании.

- Изменения в структуре элементов ОС путем сопоставления динамики каждой составляющей с изменением показателя выручки.

- Определение коэффициента участия собственного капитала в общей величине ОС.

- Выявление доли ОС в составе дебиторской задолженности, получение данных о динамике по периодам. На основании полученных показателей выявляется размер отвлеченных средств.

- Рентабельность ОС в целом, изменение по периодам.

- Оборачиваемость ОС в целом и каждого составляющего элемента. Выявление коэффициента оборачиваемости.

В целях оптимизации ОС предприятия определяют показатели средней величины текущего потребления, максимальное значение текущего запаса, величину страхового запаса, гарантировано обеспечивающего потребности технологического процесса.

В результате полученных данных определяется возможность уменьшить до оптимального размера ОС, направляемые на производственный цикл, потребность в каждой из составляющих элементов и общий объем запасов. При проведении анализа рассматривают наличие неликвидных запасов, пути их исключения из оборота.

В качестве мер по оптимизации использования ОС уменьшают период отсрочки платежа от покупателей, проводят мероприятия по ускорению оборачиваемости средств. Основанием для совершения выводов об эффективном использовании ОС служит результат сравнения динамики с темпом роста объемов производства. Положительной считается динамика опережения темпов производственного роста над динамикой увеличения ОС. Оптимальный период сравнения динамики составляет 2 года.

Преимущества наличия собственного капитала

Ну и в заключение давайте рассмотрим преимущества, которые дает любому человеку или семье собственный капитал.

Дополнительный доход. Который постепенно может стать основным: капитал имеет свойство расти

Причем важно, что от использования капитала человек получает, как правило, пассивный доход, не требующий вложения большого количества труда и времени, в отличие от активных заработков.

Финансовая защита. Человек или семья, имеющие личный капитал, всегда будут чувствовать себя более финансово защищенными, чем не имеющие такового. Во-первых, они защищены от риска потери дохода (если по каким-то причинам утерян или снизился активный доход — пассивный продолжает поступать)

Во-вторых, в случае возникновения непредвиденной форс-мажорной ситуации, требующей крупных расходов, всегда можно покрыть эти расходы за счет личного капитала. Конечно, в таких случаях правильнее использовать резервный фонд, но например, если его недостаточно — капитал всегда выручит.

Обеспеченная старость. Если начать формировать собственный капитал в молодости, к наступлению пенсионного возраста у вас будет собрана очень приличная сумма, приносящая очень хороший доход, который будет существенно выше, чем государственная пенсия. Соответственно, человек, обладающий личным капиталом, достойно встретит старость, более того, имеет возможность отказаться от активных заработков и «выйти на пенсию» раньше пенсионного возраста. Помимо всего прочего, он передаст свой капитал по наследству, чего не скажешь о государственной пенсии.

Надеюсь, вы прониклись мыслью о том, как нужен и важен собственный капитал для каждого отдельно взятого человека или семьи.

Сайт Финансовый гений станет вашим информационным помощником в создании личного капитала: здесь вы найдете множество полезной информации о том, как и куда правильно вкладывать свой капитал и вообще как грамотно управлять личными финансами. Поэтому оставайтесь с нами, изучайте и следите за обновлениями. До новых встреч!

Среднегодовая стоимость оборотных и внеоборотных активов: формула

Стоимость активов фирмы по балансу складывается:

- из стоимости внеоборотных активов, которая отражается в строке 1100;

- из стоимости оборотных активов (по строке 1200).

Общая сумма обоих видов активов фиксируется в строке 1600 баланса.

Суммарные активы фирмы фиксируются в строке 1600 бухбаланса. Составляют данный документ, как правило, в конце года.

В свою очередь, формула среднегодовой стоимости оборотных активов потребует обращения к строке 1200 бухбаланса. Если нас интересует соответствующий показатель по внеоборотным активам, используем строку 1100 баланса.

Применять показатели следует способом, аналогичным тому, что задействуется при нахождении средней стоимости всех активов — сопоставляя данные по бухбалансу за разные годы.

Чтобы узнать это, обратимся к приказу Минфина России от 28.08.2014 № 84н, в котором приводится порядок расчета чистых активов.

В чем отличие этого порядка от того, который действовал ранее, читайте в материале «Утвержден новый порядок расчета чистых активов».

Он действителен для компаний следующих форм собственности:

- акционерных обществ (публичных и непубличных);

- обществ с ограниченной ответственностью;

- государственных и муниципальных унитарных предприятий;

- кооперативов (производственных и жилищных накопительных);

- хозяйственных партнерств.

ЧА = (ВАО ОАО – ЗУ – ЗВА) – (ДО КО – ДБП),

ВАО — внеоборотные активы организации;

ОАО — оборотные активы организации;

ЗВА — задолженность, образовавшаяся при выкупе собственных акций;

ДО — обязательства, имеющие долгосрочный характер;

КО — обязательства, имеющие краткосрочный характер;

ДБП — доходы будущих периодов (в виде госпомощи и безвозмездного получения имущества).

Подробнее о значениях, приведенных в этой формуле, читайте в статье «Чистые активы – что это в балансе (нюансы)?».

Учтите, что расчет недостаточно просто сделать на калькуляторе, его необходимо еще и оформить. И утвержденной формы в настоящее время нет. Компании должны разработать бланк расчета чистых активов 2019 – 2020 годов самостоятельно и утвердить его в качестве приложения к учетной политике. Однако ранее, до издания приказа Минфина от 28.08.

2014 № 84н, для расчета чистых активов применялся бланк, приведенный в приложении к приказу Минфина РФ № 10 и ФКЦБ России от 29.01.2003 № 03-6/пз. В форме этого бланка перечислены все те показатели, которые требуются для расчета чистых активов и сейчас, поэтому считаем допустимым его применение (после утверждения его в учетной политике организации).

Бухгалтерский баланс является основным документом финансовой отчетности предпринимательского субъекта. Его необходимо заполнять бюджетным и частными учреждениям. Данные документа используются внутри компании и контролирующими органами в ходе сверочных работ и проверок. Для упрощения работы бухгалтера лучше пользоваться программным продуктом 1С, при правильном использовании которого отчет заполняется автоматически. При заполнении баланса необходимо учитывать регламентированный образец формы отчетности и правила, определенные нормативно-правовыми актами:

- Все данные формируются на последний день годового отчетного периода.

- В документе отображаются аналогичные параметры со значениями за два года, одним из которых является отчетный, а второй — ему предшествующий и учтенный в предыдущем отчете.

- Сведения для расчетов берутся из оборотно-сальдовой ведомости.

- При расчете все показатели учитываются как целое число, округленное по стандартным правилам.

- Отрицательные показатели отнимаются при определении итоговых величин.

- Чистые цифровые значения активов и пассивов в разделе «всего» должны быть одинаковы.

- Все сведения должны быть составлены на основе подтверждающих документов и справок.

Все активы в балансе разбиты на две группы: оборотные и внеоборотные. Последние должны отражаться по остаточной стоимости. Совокупная стоимость активов отображается в строке 1600 бухгалтерского баланса и представляет собой сумму строк 1100 и 1200. Также расчет можно проводить по их составным частям.

Активы являются ресурсами предприятия, которые приносят ему прибыль. Анализ их величины, структуры и динамики позволяет сделать выводы о текущем состоянии компании и спрогнозировать дальнейшее ее существование.

Бухгалтерский баланс наглядно представляет важнейшие величины, по которым можно быстро выполнить простейшие расчеты. В дальнейшем при выявлении проблем необходимо углубиться в анализ причин и факторов стоимостных и структурных изменений, что позволит правильно скорректировать управленческую политику и повысить доходность организации.

Составляющие собственного капитала компании

Формирование уставного капитала происходит при образовании компании и состоит он из вкладов учредителей. Уставный капитал отражается в балансе в соответствии с размером, указанным в уставе компании. Он представляет собой вклады участников (акционеров, учредителей) компании. Минимальный размер уставного капитала для ООО и непубличных АО равен 10 000 рублей, для публичных АО – 100 000 рублей. Вносится уставный капитал либо деньгами, либо неденежными средствами, например, имуществом, имущественными правами, ценными бумагами. При этом необходима независимая оценка уставного капитала. В балансе уставный капитал указывается по строке 1310.

Формирование добавочного капитала происходит в том случае, если учредители в уставный капитал вкладывают дополнительные средства, уже сверх собственной доли. Кроме этого формирование добавочного фонда возможно при получении дохода от эмиссии, при направлении средств от переоценки внеоборотных средства, а также за счет прибыли, оставшейся после ее распределения. При дооценке внеобортных активов, в случае продажи акций или долей, получая сумму сверх номинальной стоимости, компания получает безвозмездную помощь, в качестве вклада в имущество. Это расценивается как добавочный капитал.

Резервный капитал представляет собой средства, которые компания откладывает на то, чтобы возместить убытки в случае возникновения непредвиденных ситуаций. Из прибыли создается резервный фонд для возмещения убытков, включая и необходимость погашения дебиторской задолженности. По каждому отдельному сомнительному долгу происходит определение величины резерва. Акционерные общества резерв создается в обязательном порядке, а для ООО эта обязанность предусматривается в уставе. В балансе резервный капитал отражают по стр. 1360 «Резервный капитал».

За счет собственного капитала происходит выплата участникам общества дивидендов. В случае прекращения деятельности компании ее собственный капитал позволит определить размер средств, которые будут распределены между участниками общества. При этом следует знать, что собственный капитал может быть как положительной, так и отрицательной величиной. Это возможно в том случае, если компания работает без прибыли и имеет убыток, а накопленные суммы превышают другие показатели собственного капитала (уставный, добавочный и резервный).

Если рассчитывается собственный капитал с целью определения предельной величины процентов, которые учитываются в расходах по контролируемой задолженности, то размер собственного капитала будет равняться сальдо по стр. 1300 плюс долг по налогам и сборам.

Сен 10, 2019

Правила создания собственного капитала

Рассмотрим ключевые правила, которых стоит придерживаться, чтобы ваш собственный капитал создавался эффективно и безопасно.

Правило 1. Дисциплина. Создавая личный капитал, вы, прежде всего, должны придерживаться строгой финансовой дисциплины. То есть, откладывать деньги на создание капитала не от случая к случаю, а в первую очередь и в той сумме, которую вы запланировали.

Правило 2. Грамотность. Вкладывать свой капитал необходимо только в те активы и инструменты, в которых вы хорошо разбираетесь, которые понимаете и в идеале — «чувствуете». Вложения во что-то неизведанное и непонятное, тем более — сулящее баснословный доход, чревато финансовыми потерями.

Правило 3. Диверсификация. Собственный капитал требует обязательной диверсификации вложений. Нельзя вкладывать все деньги в один актив, даже если он кажется очень стабильным, надежным и высокодоходным. Необходимо создавать инвестиционный портфель, состоящий из инструментов с разной степенью риска и доходности — так вы сможете добиться максимального дохода при максимальной защите капитала от потерь.

Правило 4. Контроль. Личный капитал необходимо всегда держать под контролем, и в случае возникновения объективных угроз, проводить ребалансировку портфеля — вывод средств из опасных активов и перевод их в менее опасные.

Когда «минус» превращается в «плюс»?

Для некоторых отраслей отрицательное значение СОС является нормой. В качестве примера предлагаем рассмотреть сферу общепита.

Минусовая «оборотка» компенсируется сверхбыстрым операционным циклом. Тогда компания будет быстрее получать выручку. Такие фирмы могут превратить запасы в деньги за короткий промежуток времени.

В данном случае отрицательный показатель не будет считаться критическим, при условии, что остальные финансовые индикаторы находятся в пределах норматива.

В качестве примера рассчитаем и проанализируем одного из наиболее ярких представителей сферы общепита, ООО «Макдоналдс». Проведем разбор его бухгалтерского баланса на конец 2018 года. Воспользуемся для расчета стандартной формулой и вычтем из результата строки 1200 величину графы 1500. Получаем:СОС на 31.12.2018 = 4 818 225 — 5 482 697 = — 664 472 (тысяч рублей).Проверим полученный результат по другой формуле:СОС = 21 434 269 + 56 180 — 22 154 921 = — 664 472 (тысяч рублей).Получилось значение со знаком «минус». Но для более наглядной картины изучим индикатор в динамике. Обратимся к балансам предыдущих лет. На 31.12.217 года рабочий капитал (РК) составил:РК= 4 939 326 — 4 751 566 = 187 760 (тысяч рублей).

Однако в предыдущие годы (с 2012 по 2016) у Макдоналдс также наблюдалось отрицательное значение оборотных средств.

Но если посмотреть отчет о прибылях и убытках, то мы увидим рост следующих ключевых показателей:

- выручки;

- себестоимости продаж;

- чистой прибыли;

- совокупного финансового результата.

Показатель EBIT (прибыли до вычета процентов и налогов) также вырос за 2018 год с 4 427 266 до 6 021 051 тысяч рублей. Увеличились также рентабельности активов и собственного капитала.

Для сравнения рассмотрим другого представителя общепита, ООО «Суши Рум». Его показатель на 31.12.2013 составил:РК = 652 — 821= -169 тыс. рублей.Однако затем предприятие добилось положительного значения СОС. И на 31.12.2018 РК составил:15 855 – 706 = 15 149 тыс. руб.

Это говорит о том, что ситуация может резко измениться благодаря многим факторам. Поэтому аналитики следят за динамикой показателя.

Отрицательное значение также может наблюдаться у компаний, захвативших серьезную долю рынка. Тогда это может говорить об их устойчивом финансовом положении.

В качестве примера рассмотрим крупную продуктовую сеть ПАО «Магнит» (отчетность за 31.12.2017 г.):СОС = 19 819 901 — 66 340 504 = -46 520 603 тыс. руб.Однако уже в следующем году Магнит сумел добиться положительной величины рабочего капитала. На 31.12.2018 г. значение показателя составило:65 402 390 — 14 134 877 = 51 267 513 тыс. руб.

Такого изменения сеть смогла добиться благодаря увеличению таких статей, как:

- денежные средства;

- финансовые вложения;

- запасы.

Также этому способствовало существенное уменьшение кредиторской задолженности.

Собственные оборотные средства со знаком «минус» может наблюдаться у фирм, которые производят уникальный товар. Такая продукция имеет высокий уровень спроса. В этом случае покупатели готовы заплатить 100 % аванс, а поставщики — работать с отсрочкой.

Например, брянская кондитерская фабрика АО «Брянконфи» на 31.12.2015 имела следующее значение рабочего капитала:183 843 — 220 153 = -36 310 тыс. руб.

Но это не мешает Брянконфи оставаться одним из наиболее узнаваемых за рубежом российских брендов, производящих конфеты ручной работы.

Таким образом, отрицательные оборотные средства могут говорить и о финансовой устойчивости компании. Однако анализировать финансово-хозяйственную деятельность предприятия следует по совокупности нескольких показателей. Одна только отрицательная величина СОС не является информативным индикатором.

Что собой представляет собственный капитал

Собственный капитал может определяться двумя способами:

Определяются чистые активы фирмы

В частности, нужно принять во внимание только активы без учета обязательств (задолженности и прочее).

Комплекс значений, которые формируют собственный капитал.. Рассмотрим особенности этих методов

Рассмотрим особенности этих методов.

Первый метод

В рамках первого метода собственный капитал – это совокупность чистых активов и нераспределенной прибыли. Допустимость использования этого метода подтверждается наличием ряда соответствующих нормативных актов. К примеру, в пункте 3 статьи 35 ФЗ №208 «Об АО» от 26 декабря 1995 года указано, что вместо определения чистых активов выполняется расчет своего капитала. В пункте 29 приказа №208 Минсельхоза от 20 января 2005 года указано, что понятие чистых активов соответствует понятию собственного капитала.

Второй метод (по указанию Минфина)

Второй метод предполагает, что собственный капитал включает в себя эти значения:

- Образуется при регистрации компании. Формируется за счет вкладов учредителей.

- Появляется тогда, когда учредители субъекта вкладывают в компанию средства свыше своей доли в УК. Он может формироваться также за счет дохода от эмиссии, переоценки , нераспределенной прибыли.

- Представляет собой отложенные компанией средства, предназначающиеся для покрытия убытка в случае ЧП.

- Представляет собой остаток средств, образовавшийся после оплаты всех налоговых платежей и покрытия прочих обязательств. Сюда входят также остатки специальных фондов, если они есть в фирме.

Также собственный капитал включает в себя акции фирмы, выкупленные у аукционера. Необходимые для расчетов параметры содержатся в строках 1310-1370 баланса.

К СВЕДЕНИЮ!

Какой метод лучше использовать? Все зависит от конкретных обстоятельств, деловой практики в определенной среде. К примеру, нужный метод может быть рекомендован инвесторами, банками и прочими заинтересованными лицами.