Рентабельность собственного капитала (roe). формула расчета по балансу. расчет для оао “камаз”

Содержание:

- Период оборота имущества

- Увеличение и уменьшение стоимости основных средств, их обесценение, оборачиваемость и уценка

- Пример расчета оборачиваемости активов:

- Анализ и контроль

- Показатель оборачиваемости активов. Экономический смысл

- АФХД печать.doc

- Ликвидность оборотных активов

- Показатель оборачиваемости активов. Норматив

- Показатель дебиторской задолженности

Период оборота имущества

Имея на руках значение КОА, можно узнать период, в течение которого предприятие проходит один полный оборот. Считается он по формуле:

Возьмем данные из примера выше и рассчитаем:

252 дня нужно компании, чтобы превратить свое имущество в деньги.

Вывод: КОА важен для оценки скорости оборачиваемости предприятия и работы сбыта, ведь чем выше выручка, тем больше значение коэффициента. Анализируют его только в динамике, имея на руках данные за прошлые периоды. Увеличение значения говорит о грамотном управлении фондами, повышении оборотов. А снижение – это признак неэффективной работы с имуществом, падение выручки.

Увеличение и уменьшение стоимости основных средств, их обесценение, оборачиваемость и уценка

Основные средства, поступившие в компанию, принимаются к учету по первоначальной стоимости, но на протяжении всего срока их эксплуатации, исходная оценка может меняться. Изменение их цены происходит как в «плюс», так и в «минус», и причины тут могут быть разные.

Увеличение стоимости основных средств

Если действующий объект, учтенный как ОС, был переоборудован, то компания имеет право на его переоценку в сторону увеличения. Это допускается, но не более одного раза в год. Стоимость имущества можно увеличить если произошла:

- Модернизация (частичная или полная).

- Дооборудование (оснащение новыми узлами или деталями).

- Реконструкция.

- Техническое обновление (переход на новые технологии).

- Достройка.

- Или переоценка по другим причинам.

Все расходы в этом случае заносятся на счет 08, при этом они должны быть подтверждены документально такими документами как:

Как вести учёт необоротных и малоценных активов в 1С , расскажет видеоролик ниже:

Уменьшение и уценка

Так как сроки амортизации ОС могут быть длительными, то за этот период может измениться и их рыночная стоимость. В таких случаях проводится их переоценка. Переоценка объекта со снижением его стоимости называется уценка. Цели уценки:

Уценка ОС может проводиться одним из двух способов:

- Прямым перерасчетом в соответствии с их реальной стоимостью.

- Индексацией в соответствии со степенью износа.

В бухгалтерском учете отражается как уменьшение стоимости объекта, так и уменьшение его амортизации.

Обесценение основных средств

В процессе эксплуатации расходы на обслуживание объекта ОС могут превысить приносимый ими доход. Вот тогда наступает обесценивание основных средств. Его признаки:

- Падение рыночной оценки объекта.

- Изменение конъектуры не в лучшую для компании сторону.

- Превышение балансовой стоимости над рыночной.

- Устаревание или износ ОС.

- Длительное неиспользование оборудования.

- Предстоящее прекращение деятельности компании.

- Объект ОС предполагается к выбытию.

- Ухудшение экономических результатов использования данного ОС.

Если объекту присущ один из признаков обесценивания, то проводится его проверка на этот предмет. Ее процедура закреплена в стандарте IAS 36 «Обесценение активов» и заключается в сравнении балансовой стоимости с возмещаемой. При этом балансовая стоимость не должна быть выше. Возмещаемая стоимость рассчитывается как разница между:

- Справедливой (рыночной стоимостью).

- Затратами на продажу или демонтаж со стоимостью материалов или деталей годных к использованию.

Еще одним критерием эффективности в использовании ОС компанией являются оборачиваемость и ликвидность.

Обесценение ОС описано в данном видеоролике:

Ликвидность

Это возможность быстрого перевода имеющихся на балансе компании ОС в деньги. Эта способность оценивается показателями ликвидности, к которым относятся:

- Общий коэффициент, рассчитывающийся так: размер оборотных активов/краткосрочные обязательства×100%. Оптимальное значение:100 – 200%.

- Абсолютный коэффициент, равный отношению: денежное выражение ОС/краткосрочные обязательства×100%. Рекомендуется удерживать в районе 10 – 30%.

- Срочная ликвидность (20 – 40%): (денежные средства+ценные бумаги)/краткосрочные обязательства×100%.

- Уточненный коэффициент: (денежные средства+ценные бумаги+дебиторские долги)/краткосрочные обязательства×100% в пределах 80 – 100%.

Оборачиваемость

Этот показатель определяет необходимую для развития величину инвестиций. Для оценки оборачиваемости за период применяют коэффициент, который рассчитывается по формуле: К = (стоимость реализованной продукции)/(величина оценки средней стоимости ОС).

Капитальные вложения в ОС

Так называются затраты компании на ОС, в которые включают суммы израсходованные на них:

- Покупку.

- Создание.

- Реконструкцию.

- Модернизацию.

- Расширение или достройку.

К бухучету капвложения в ОС принимаются по фактически затраченным суммам на счет 08.

Капвложения в ОС выражаются в первоначальной стоимости объекта и включают:

- Его цену.

- Расходы на транспорт и на таможенное оформление (при необходимости).

- Стоимость установки, монтажа и пуско-наладки.

- Оплата прочих услуг, связанных с покупкой и запуском в эксплуатацию.

При вложениях средств в уже действующие объекты, капитальными затратами считается разница между стоимостью ОС до модернизации и после.

Пример расчета оборачиваемости активов:

Компания ОАО «Веб-Инновация-плюс»

Единица измерения: тыс. руб.

| Баланс | На 31 12 2016 | На 31 12 2015 | На 31 12 2014 |

| Активы | |||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| ИТОГО ПО РАЗДЕЛУ I | 150 | 151 | 143 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| ИТОГО ПО РАЗДЕЛУ II | 211 | 271 | 266 |

| Баланс | 361 | 422 | 409 |

| Отчет о финансовых результатах | На 31 12 2016 | На 31 12 2015 |

| Выручка | 814 | 713 |

Оборачиваемость активов (2016 г.) = 814/ (361/2+422/2) = 2,08

Оборачиваемость активов (2015 г.) = 713/ (422/2+409/2) = 1,72

Данные показывают, что эффективность использования активов компании «Веб-Инновация-плюс» повышается. Если в 2015 г. на каждый рубль привлеченных средств было предоставлено услуг на сумму 1,72 рублей, то в 2016 г. – уже 2,08. Для дальнейшего повышения показателя можно продать часть неиспользуемых активов, например, один из двух принтеров, так как первый принтер загружен не более чем на 4 % в течение рабочего времени (по результатам исследования резервов повышения эффективности работы компании).

Анализ и контроль

По результатам расчетных действий в динамике оценивается величины чистых активов, которые не должны быть меньше величины уставного капитала (УК) компании. Если снижение все-таки произошло, согласно законодательству РФ предприятие обязано уменьшить свой УК и официально зарегистрировать произведенные изменения в Едином реестре (закон № 14-ФЗ ст. 20 п. 3).

Дополнительно существует взаимосвязь между величиной ЧА и выплатой положенных дивидендов участникам/акционерам. Если после начисления дохода/дивидендов значение чистых активов снижается до критического уровня, требуется уменьшить размер начислений учредителям или полностью отменить операцию до достижения нормативно обозначенных соотношений.

Рассмотрим расчет коэффициента оборачиваемости активов и его анализ на примере крупного фондоемкого предприятия в отрасли черной металлургии.

Выдержки из регламентированной отчетности за 2014–2016 годы представлены в таблице 1.

|

OTЧET О ПРИБЫЛЯХ И УБЫТКАХ |

|||

|

(в миллионах рублей) |

2016 |

2015 |

2014 |

|

Выручка |

373 699 |

354 144 |

302 767 |

|

БАЛАНС |

|||

|

(в миллионах рублей) |

2016 |

2015 |

2014 |

|

AKTИВЫ: |

|||

|

BHE0Б0РОТHЫE AKTИВЫ |

|||

|

— |

— |

— |

— |

|

Итого внеоборотные активы |

270 624 |

298 344 |

314 851 |

|

ОБОРОТНЫЕ АКТИВЫ |

|||

|

— |

— |

— |

— |

|

Итого оборотные активы |

123 680 |

150 432 |

127 144 |

|

ИТОГО АКТИВЫ |

394 304 |

448 776 |

441 995 |

Рассчитаем коэффициент оборачиваемости активов за каждый год

К об.а. 2016 = 373 699 / ((394 304 448 776) / 2) = 0,89

К об.а. 2015 = 354 144 / ((448 776 441 995) / 2) = 0,80

К об.а. 2014 = 302 767 / ((441 995 439 165) / 2) = 0,69

*данные на начало 2014 года получены из статистики.

Разберемся в причинах роста показателя на примере 2016 года, применив метод факторного анализа. На величину коэффициента влияют два фактора:

- Размер выручки.

- Стоимость активов.

Составим таблицу динамики этих факторов и их влияния на рассматриваемый коэффициент (таблица 2).

|

ПОКАЗАТЕЛИ |

2015 |

2016 |

Прирост за год |

Изменение коэффициента оборачиваемости за счет |

||

|

в % |

в ед. измер. |

Выручки от реализации, руб. |

Стоимости активов, руб. |

|||

|

Выручка от реализации, млн руб. |

354 144 |

373 699 |

6% |

19 555 |

– |

– |

|

Средняя стоимость активов, млн руб. |

445 386 |

421 540 |

-5% |

-23 846 |

– |

– |

|

Коэффициент оборачиваемости активов |

0,80 |

0,89 |

11% |

0,09 |

0,044 |

0,043 |

На улучшение коэффициента оборачиваемости активов повлияли положительно как выручка, так и стоимость активов.

Выручка выросла в 2016 году относительно 2015 года на 19 555 млн. руб. и на 6%, что улучшило коэффициент оборачиваемости активов на 0,044 уд.е. и 6%.

Среднегодовая стоимость активов в 2016 году снизилась к аналогичному показателю 2015 года на 23 846 млн. руб. и на 5%, что оказало положительное влияние на коэффициент оборачиваемости активов в размере 0,043 уд.е .и 5%.

В свою очередь, активы предприятия состоят из внеоборотных и оборотных, динамика по которым представлена в таблице 3.

Таблица 3. Динамика активов

|

ПОКАЗАТЕЛИ |

2015 |

2016 |

Прирост за год |

|

|

в % |

в ед. измер. |

|||

|

Внеоборотные активы, млн руб. |

298 344 |

270 624 |

-9% |

-27 720 |

|

Оборотные активы, млн руб. |

150 432 |

123 680 |

-18% |

-26 752 |

То есть в снижениисреднегодовой стоимости активов равноценно участвовали и оборотные и внеоборотные активы, что может говорить о:

- Более рациональном использовании основных средств.

- Наоборот, об устаревании технической базы и необходимости скорых инвестиций в модернизацию.

- Более эффективном управлении оборотными средствами, снижении незавершенного производства и складских запасов, дебиторской задолженности.

- Сворачивании деятельности.

- Нехватке операционных денежных средств.

Чтобы составить свое экспертное мнение и сделать выводы о состоянии предприятия, нужно анализировать другие финансовые показатели, такие как показатели финансовой устойчивости, рентабельности, нефинансовые показатели.

Методические рекомендации по управлению финансами компании

Оборачиваемость характеризует способность компании получать прибыль путем совершения оборота «деньги-товар-деньги1» (см. табл.12). Анализ оборачиваемости позволяет охарактеризовать эффективность управления активами и влияние этого управления на финансовое положение компании.

Анализ оборачиваемости всех активов (как отношения выручки к активам) показал рост эффективности использования имущества в 2014 году и снижение этого роста в 2015 году. В последнем анализируемом периоде (2015 год) коэффициент оборачиваемости всех активов составляет 0,88. При этом оборачиваемость внеоборотных активов имеет устойчивую тенденцию к росту с 0,64 в 2013 году до 1,54 в 2015 году.

Показатель оборачиваемости активов. Экономический смысл

Сначала определим экономический смысл коэффициента. Показатель оборачиваемости активов отражает то, как предприятие использует (как интенсивно) свои имеющиеся активы. Коэффициент определяет эффективность использования собственных средств (как собственных, так и заемных) в производстве и реализации продукции.

Чем больше значение данного показателя, тем более эффективно предприятие работает. Коэффициент оборачиваемости активов прямо пропорционален объему продаж (в формуле у него в числителе стоит «Выручка»). Увеличение данного коэффициента говорит о том, что продажи тоже увеличились. Чем меньше оборачиваемость, тем большая зависимость предприятия в финансировании своего производственного процесса. В таблице ниже представлены причины изменения показателя.

| Рост ▲ Оборачиваемости активов | Снижение ▼ Оборачиваемости активов |

| Обороты предприятия увеличиваются, капитал оборачивается быстрее | Уменьшается объем продаж |

| Увеличивается сумма активов предприятия |

Показатель оборачиваемости активов. Синонимы

Зачастую в различной экономической литературе данный коэффициент называется по-разному. Чтобы у вас не было путаницы в его трактовке приведем наиболее часто используемые синонимы оборачиваемости активов:

- Ресурсоотдача,

- Показатель фондоотдачи,

- Assets turnover ratio,

- AT,

- Total assets turnover,

- Turnover ratio,

- Asset management ratio.

Логично, что чем выше коэффициент оборачиваемости активов, тем более эффективно используются активы предприятия и выше деловая активность. То есть управленцам нужно стремиться к увеличению этого показателя. Но нельзя оценивать коэффициент оборачиваемости активов однобоко, потому что:

- Высокая выручка и, как следствие, высокая оборачиваемость активов еще не говорит о прибыльности деятельности (см., как найти выручку). Поэтому коэффициент оборачиваемости активов необходимо дополнять при анализе таким коэффициентом как ROA (Return on assets) – рентабельность активов.

- Нормативного значения для коэффициента оборачиваемости активов не существует, так как на него влияет отраслевая специфика. В торговых и сервисных организациях его значения могут быть в десятки раз выше, чем на фондоемких производствах. Поэтому, если вы планируете сравнивать значения коэффициента для разных предприятий, убедитесь, что они относятся к одной отрасли (как минимум), имеют сопоставимый размер и схожий уровень модернизации.

- Смотреть коэффициент оборачиваемости активов нужно в динамике, сравнивая данные текущего периода с аналогичными данными предыдущих периодов. Только при таком сравнении у вас появится «говорящая» информация и почва для анализа.

АФХД печать.doc

7.Оценка деловой активности предприятия.

Деловая активность в финансовом аспекте проявляется в скорости оборота средств.

Скорость оборота – это количество оборотов, которое делают за анализируемый период капитал предприятия или его составляющие.

Период оборота – это средний срок, за который возвращаются в хозяйственную деятельность предприятия денежные средства, вложенные в производственно- коммерческие операции.

На длительность нахождения средств в обороте оказывают влияние различные внутренние и внешние факторы. К внешним факторам относятся:

- отраслевая принадлежность;

- сфера деятельности предприятия;

- масштаб деятельности предприятия;

- влияние инфляционных процессов;

- характер хозяйственных связей с партнерами.

К внутренним факторам относятся:

- эффективность стратегии управления активами;

- ценовая политика предприятия;

- методика оценки товарно-материальных ценностей и запасов.

Для анализа деловой активности предприятия используют две группы показателей:

- Общие показатели оборачиваемости.

- Показатели управления активами.

Расчет общих показателей оборачиваемости

Коэффициент общей оборачиваемости капитала (ресурсоотдача) показывает эффективность использования имущества и отражает скорость оборотов за период всего капитала предприятия.

Коб.об = Выручка от продажи/Среднегодовая стоимость активов.

Вывод: Коэффициент общей оборачиваемости капитала (ресурсоотдача) снизился, что говорит о снижении эффективность использования имущества.

Показывает, что скорость оборота всех средств предприятия уменьшилась.

Коэффициент оборачиваемости оборотных средств показывает скорость оборота всех оборотных средств предприятия как материальных, так и денежных.

Коб.об.с = Выручка от продажи/Среднегодовая стоимость оборотных активов.

Коб.об с = 0,2 начало

Вывод: Коэффициент оборачиваемости оборотных средств снизился, т.е. наши оборотные средства перестали участвовать в процессе производства. Это значит, что на конец периода предприятие с каждого рубля данного вида активов будет недополучать на 10 копеек меньше, чем начале периода.

- Коэффициент отдачи нематериальных активов показывает что нематериальные активы не используется.

- Фондоотдача показывает эффективность использования только основных средств предприятия.

Ф = Выручка от продажи/Средняя стоимость основных средств предприятия.

Вывод: За расчетный период фондоотдача уменьшилась, данная динамика отражает уменьшение эффективности использования основных средств и прочих внеоборотных активов.

Коэффициент отдачи собственного капитала показывает скорость оборота собственного капитала и сколько рублей выручки приходится на 1 рубль вложенного собственного капитала.

Кот.с.к = Выручка от продажи/Средняя стоимость собственного капитала.

Вывод: Коэффициент отдачи собственного капитала уменьшился, что говорит о том, что скорость оборота собственного капитала уменьшилась.

Расчет показателей управления активами

Оборачиваемость материальных средств. Данный показатель указывает, за сколько в среднем дней оборачиваются запасы в анализируемом периоде.

Ом.с = (Средняя стоимость запасов х Т)/Выручка от продажи,

где Т – количество дней в анализируемом периоде.

Вывод: Данный показатель увеличился .

Оборачиваемость денежных средств показывает срок оборота денежных средств.

Од.с = (Средняя стоимость денежных средств х Т)/Выручка от продажи.

Вывод: Срок оборота денежных средств увеличился.

Срок погашения дебиторской задолженности показывает, за сколько в среднем дней погашается дебиторская задолженность предприятия.

Сд.з = (Средняя стоимость дебиторской задолженности х Т)/Выручка от продажи.

Вывод: Срок погашения дебиторской задолженности увеличился. Увеличение данного показателя является неблагоприятной тенденцией

Срок погашения кредиторской задолженности показывает средний срок возврата долгов предприятия по текущим обязательствам.

Ск.з = (Средняя стоимость кредиторской задолженности х Т)/Выручка от продажи.

Вывод: Срок погашения кредиторской по текущим обязательствам увеличился, данное увеличение неблагоприятно складывается на ликвидности предприятия.

Ликвидность оборотных активов

Ликвидность – это способность имущества компании трансформироваться в финансы. Краткосрочные ОА классифицируются как высоколиквидные средства. Они могут быть обменены на деньги в кратчайшие сроки, без потери своей стоимости.

Для исследования функционирования компании рассчитывают три коэффициента ликвидности:

Коэффициент текущей ликвидности

Ктл отображает возможность компании расплатиться по своим краткосрочным обязательствам за счет ОА. Он рассчитывается по формуле:

Ктл=ОА/КО, где

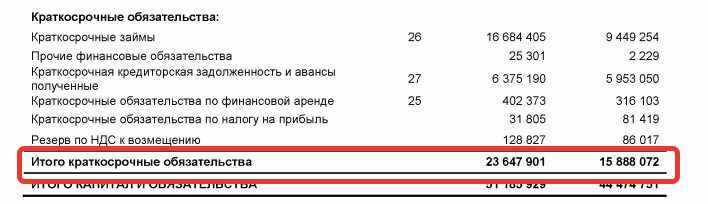

КО – краткосрочные обязательства. ОА компании были использованы выше и равны 17 741 966 тыс. рублей.

Для ПАО «Селигдар» Ктл = 17 741 966 / 23 647 901 = 0,75

Это значит, что при наступлении чрезвычайной ситуации за счет оборотных средств компания сможет погасить только 75% своих краткосрочных обязательств. Полученный коэффициент текущей ликвидности ниже нормы. Для Ктл нормой считается показатель от 1,5 до 2,5.

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности схож с предыдущим, но для расчета из числа ОА берутся только высоколиквидные – деньги, дебиторская задолженность, краткосрочные вложения. Они суммируются и делятся на краткосрочные обязательства.

Кбл = (1 626 675 + 188 131 + 8 + 2 376 241) / 23 647 901 = 0,17

Коэффициент отражает долю обязательств с маленьким сроком погашения, которая может быть выплачена за счет денег, размещенных в различных активах компании, за исключением материальных запасов. Нормальным считается показатель больше 0,6.

Коэффициент, рассчитанный для ПАО «Селигдар» показывает, что за счет денег из различных источников компания может выплатить 17% своих текущих обязательств.

Коэффициент абсолютной ликвидности

Кал отображает возможность предприятия расплатиться по своим текущим обязательствам за счет собственных денег и краткосрочных инвестиций.

Кал = (Д+Ка)/КО, где

Д – денежные средства;

Ка – краткосрочные финансовые активы.

Кал = (2 376 241 + 188 131) / 23 647 901 = 0,1

Нормальным считается показатель от 0,2. У ПАО «Селигдар» значение получилось меньше нормы.

| Показатель | Краткий вывод |

| ЧОА | Снижение показателя характеризуется, как негативная тенденция в развитие предприятия |

| СОА | Показатель имеет отрицательное значение, что расценивается как неустойчивое финансовое положение на предприятии |

| КОА | Коэффициент близок к единице, а это значит медленную оборачиваемость ОА. Хотя коэффициент в последние годы стабилен |

| Ктл | Коэффициент показывает, что за счет ОА предприятие не может выплатить даже текущие обязательства в полном объеме |

| Кбл | Фирма может расплатиться только по 17% текущих обязательств за счет высоколиквидных активов |

| Кал | Исчисленное значение меньше нормы, что характеризует финансовое положение компании, как негативное |

Показатель оборачиваемости активов. Норматив

Определенного нормативного значения у коэффициента нет. Анализировать его стоит, как и все показатели оборачиваемости: в динамике. Поэтому если наблюдается понижающийся тренд – неэффективном использовании активов, и аналогично наоборот при повышающимся росте – увеличение качества управления активами.

В реальности при оценке предприятий, в высокотехнологических и капиталоемких отраслях данный коэффициент имеет небольшие значения. Это обусловлено это тем, что в таких отраслях компании имеют большие активы. И на оборот в предприятиях торговли коэффициент будет иметь большие значения, так как интенсивность оборачиваемости денежных средств у таких выше.

Показатель дебиторской задолженности

В годовом измерении он обычно рассчитывается по формуле. На месячной основе он часто рассчитывается исходя из эквивалентного количества дней. Например, рассмотрим вычисление показателя дебиторской задолженности на июнь 200_ года:Сумма дебиторской задолженности на конец июня = $130 000Выставлены счета-фактуры:- июнь = $57 000- май = $63 000- апрель = $50 000Дебиторская задолженность в сумме $130 000 эквивалентна продажам в:Июне на $57 000 = 30 днейМае на $63 000 = 30 дней Апреле на $10 000 = 6 дней (пропорционально продажам в этом месяце66 дней на $ 50 000)Любая компания, независимо от размера, должна отслеживать количество дней дебиторской задолженности ежемесячно. Ее увеличение всего лишь на один день в течение месяца требует немедленных корректирующих действий. Рассмотрим влияние увеличения количества дней дебиторской задолженности на относительно небольшую компанию с годовым оборотом в 3,65 млн. долл., то есть в среднем 10 000 долл. в день. Предположим, что дебиторской задолженности позволили вырасти на 7 дней в течение финансового года, то есть покупатели получили дополнительную неделю для оплаты счетов. Воздействие этого и на банковский овердрафт, и на прибыль будет значительным:

- банковский овердрафт увеличится на 70 000 долл. (поскольку будут оставаться неоплаченными дополнительные 7 дней продаж по 10 000 долл. в день);

- дополнительные процентные платежи по дополнительному заимствованию в объеме 70 000 долл. в течение года по ставке, например, 14% составят почти 10 000 долл. в год.

В компаниях с крупными объемами экспорта, оплата которого может растянуться на длительные сроки, имеет смысл ежемесячно подсчитывать количество дней дебиторской задолженности отдельно для:

- продаж на внутреннем рынке,

- экспортных поставок,

- суммарных продаж.

На месячной основе он часто рассчитывается исходя из эквивалентного количества дней, аналогично дебиторской задолженности. Зная, сколько дней кредита фактически взято у поставщиков, менеджер может обеспечивать соблюдение в целом установленной платежной политики компании.