Акт списания материальных ценностей

Содержание:

- Отраслевые особенности списания материалов в бухучете

- Порядок списания

- Акт расхода семян и посадочного материала форма СП-13

- Списание материалов в 1С 8.3: настройка учетной политики

- Цель расхода материалов

- Примеры причин списания материалов в акте

- Форма составления

- Особенности списания материалов в строительстве

- Кто заполняет?

- Заполнение акта

- Как происходит списание материалов через 1С версия 8.3

- По каким причинам списывают ТМЦ

- В каких случаях разрешается не составлять акт на списание товаров?

- Составление акта

- Расчет средней цены в программе 1С

Отраслевые особенности списания материалов в бухучете

Существует несколько различных методов списания товарно-материальных ценностей, которые могут использовать все субъекты предпринимательства

Важно отметить, что выбор конкретной методики списания материалов зависит от специфики деятельности компании. Отрасль, выбранная субъектом предпринимательства, оказывает непосредственное влияние на порядок составления бухгалтерских документов

В качестве примера предлагаем рассмотреть строительную сферу. Главной особенностью этого направления является большое количество различных материалов, использующихся в работе. Данный нюанс приводит к значительному увеличению объема внутреннего документооборота. Для того чтобы обосновать необходимость списания ТМЦ, составляются регулярные отчеты о порядке расходования материально-производственных запасов

При составлении подобных отчетов очень важно учитывать нормы, установленные различными инстанциями

Помимо таких отчетов, используются объектные и внутренние сметы. В данных документах указывается количество материалов, требующихся для выполнения конкретной задачи. Работники, несущие материальную ответственность, должны регулярно составлять отчеты, посвященные расходу запасов фирмы. На основе всех вышеперечисленных актов формируются не только бухгалтерские отчеты, но и специальные журналы, где ведется учет выполненных задач.

Отличительной чертой строительной сферы является необходимость проведения регулярного анализа, посвященного расходу материалов открытого хранения. К этой категории относятся песок, гравий и другое сыпучее сырье. Расход таких материалов очень сложно оформить документально. Для того чтобы списать данный вид материалов, необходимо провести инвентаризацию и определить фактический объем остатков сырья.

Еще одним уникальным направлением предпринимательской деятельности является сельскохозяйственная сфера. В данной сфере используется ряд специфической первичной документации. К этой категории можно отнести акт, посвященный затратам семян и посадочных материалов. Ответственность по составлению данного акта возлагается на агрономов и иных специалистов, отвечающих за посадку различных культур. Работники животноводческих ферм обязаны разрабатывать рацион для животных и план их кормления. Порядок выдачи корма фиксируется в специальном журнале учета.

Следует понимать, что при заполнении вышеперечисленных актов и журналов необходимо привести фактическое обоснование конкретного события. В качестве примера приведем ситуацию, связанную со смертью животных. Для того чтобы обоснованно списать их стоимость, необходимо подробно описать причину смерти. Для этой цели проводится специальная экспертиза. Данные действия позволяют выявить степень вины работников, ответственных за кормление и уход за животным. Следует понимать, что в случае доказательства вины сотрудника предприятия, на должностное лицо накладываются финансовые санкции. Как правило, сумма штрафа приравнивается к рыночной стоимости самого животного.

Подготовка необходимой информации для принятия решения о списании материалов осуществляется Комиссией с участием материально ответственных лиц

Подготовка необходимой информации для принятия решения о списании материалов осуществляется Комиссией с участием материально ответственных лиц

Порядок списания

Для того что списать какие-либо товары или продукты необходимо знать точный порядок и способы оценки ТМЦ. Это обычно делает бухгалтерия. С ее помощью можно точно предположить себестоимость товара и за сколько можно его предложить какой-либо организации или на рынке сбыта.

Порядок списания обычно не сложный и справиться с ним сможет любой, даже не самый опытный работник бухгалтерии.

Однако стоит точно соблюдать все правила и заполняться все документы должны аккуратно и внимательно, это позволит в будущем избежать большого количества проблем и сэкономить на сбыте.

Составление акта можно разделить на несколько простых этапов:

- Форма ТОРГ-16, дата и место ее заполнения.

- Количество и Ф.И.О. членов комиссии, занимающихся составлением акта. Официальное заявление о непригодности товаров.

- Причина списания, наименование всех списанных товаров и информация о них.

Подписывают акт все члены комиссии.

https://www.youtube.com/watch?v=PAx-Lqdum_M

Акт расхода семян и посадочного материала форма СП-13

Акт расхода семян и посадочного материала используется для рационального их использования и своевременного списания. Форма СП-13 унифицированная, но не обязательная для применения, потому что с 2013 года такие образцы стали рекомендательными. Поэтому сельскохозяйственная организация вправе разработать собственный шаблон и работать с ним. На практике часто используется СП-13. Составляется форма заведующим склада, который выдал семена и посадочный материал, или непосредственно агрономом.

Заполнение СП-13 имеет следующий вид:

- указание информации об организации, участке, бригаде и звене, способе высева семян, указание типа земель;

- основная информация об использованных семенах (наименование культуры, номер поля, площадь высадки, расход семян фактический и по норме). Продолжение информации заполняется на оборотной стороне;

- указание количества приложенных расходных документов и подписи сторон.

Акт подписывается агрономом, управляющим, бухгалтером и бригадиром.

Списание материалов в 1С 8.3: настройка учетной политики

- Зайдите в настройки и найдите подменю «Учетная политика»;

- В данном подменю необходимо найти пункт «Способ оценки МП3»;

Не забывайте о некоторых чертах, которые характерны для данной конфигурации 1С версии 8.3, а именно:

- Предприятия, использующие общий режим, могут выбирать любой способ оценки. Например, если вы хотите оценивать по стоимости одной единицы за материал, то выбирайте метод ФИФО;

- Предприятия на УСН чаще всего выбирают ФИФО. Если предприятие работает по упрощенной системе в 15%, то в 1С версии 8.3 будет стоять по умолчанию именно эта строчка, а возможность выбрать оценку по средней стоимости будет убрана вообще. Это обусловлено особенностями учета при упрощенной системе налогообложения;

- Не игнорируйте вспомогательную информацию, которой делится с вами 1С, там написано, что материалы, принятые в переработку, считаются исключительно по средней стоимости и никак по-другому.

Цель расхода материалов

При формировании данного документа используется свободная форма. Однако здесь должна присутствовать информация, которая является обязательной. Это данные о подразделении, которое использовало материалы. Что касается цели расходов, здесь имеются определенные неточности.

С одной стороны, ни в каких правилах не указано, что отсутствие цели расходов в документе считается нарушением. Но с другой стороны нужно понимать, акт составляется после того, как материал был использован.

Логично предположить, что цель должна быть ясна. Соответственно, поле, предназначенное для указания целей расхода материала, следует заполнять.

Если прописать конкретную цель, доказать расходы будет гораздо проще. Если не указать цель, документ, свидетельствующий о списании материалов, является обезличенным. Опираясь исключительно на его содержание, невозможно определить, для каких работ и в каком количестве были использованы материалы.

Примеры причин списания материалов в акте

Списание пришедших в негодность и поврежденных материалов

осуществляется на основании готового акта. Решение о списание может быть

принято начальником структурного подразделения, бухгалтером или директором,

если речь идет о дорогостоящих объектах.

Стандартный акт используется для списания расходных

материалов.

В любом случае решение о списании принимается

специализированной комиссией, состоящей, как минимум, из трех человек. Состав

комиссии утверждается директором компании, ее членами, как правило, становится

бухгалтер и кладовщик. Третьим участником может стать абсолютно любой

сотрудник.

В акте на списание указываются:

- название документа, дата утверждения и

составления; - учетный номер документации;

- информация о составе комиссии;

- сведения о списываемых материалах

(номенклатурное название, единица измерения, количество, суммовое значение по

данным бухгалтерского учета, причина списания); - подписи всех участников комиссии.

Списание использованных материалов в строительстве

оформляется по форме М-29, которая утверждена еще в 1982 году.

Формой устанавливается:

- нормативное количество необходимых при

производстве работ материалов; - перечень

списанных материалов, их количество; - сопоставление нормативного и фактического

расхода, определение экономии или перерасхода, списание на себестоимость.

Нормы заполняются сотрудниками

производственно-технологического контроля, также по тексту прописывается, на

основании каких пунктов нормативные значения установлены.

Первым листом в образце идет титульный: в нем

прописывается наименование объекта, дата начала и окончания работ, информация о

производителе работ и вышестоящей организации.

Основные причины списания материалов можно объединить в

две большие группы:

- Списание на «естественные» цели производства и строительства. Ведь нельзя произвести продукт или построить здание без затрат сырья и материалов.

- Списание из-за невозможности дальнейшего использования.

Второй случай включает в себя несколько различных причин,

которые должны прописываться в актах на списание. Сюда относят списание:

- из-за выявления дефектов, брака, повреждений и

неисправностей; - по причине вышедшего срока службы;

- из-за морального устаревания либо получения

финансовых убытков от дальнейшего хранения таких материалов.

Списание по причине морального устаревания в последние

десятилетия происходят все чаще из-за технологического прогресса и постоянного

усовершенствования процессов.

Форма составления

В случае выявления испорченного имущества на основании служебной записки ответственного лица должно производиться списание таких активов с обязательным оформлением специального документа, акта списания имущества, пришедшего в негодность. Без такого документа бухгалтерия не спишет испорченные ценности.

Этот документ позволяет решить несколько важных для предприятия задач:

- Отчитаться перед налоговыми органами, при этом следует помнить, что за неправильное оформление акта, если это будет выявлено при налоговой проверке, предприятие и должностные лица могут быть подвергнуты штрафам.

- Упорядочить отчетность и правильно вывести финансовые результаты организации.

- Списать с материально-ответственного сотрудника числящиеся на нем ценности.

Для коммерческих предприятий единой формы акта не существует, документ разрабатывается и утверждается самой компанией на основании приказа Минфина №162н от 06.12.2010 года.

Для бюджетных организаций такая форма существует, она утверждена приказом Минфина №52н от 30.03.2015 года и эту форму документа можно использовать или взять за основу другим компаниям.

При самостоятельной разработке в форму обязательно включаются в соответствии с ФЗ «О бухгалтерском учете» следующие данные:

- Название документа.

- Дата оформления.

- Название организации.

- Описание операции.

- Количество, цена, стоимость.

- Название должности, ФИО.

- Подписи с расшифровками.

- Другие данные, отражающие специфику предприятия.

Правила

Основным предназначением документа является доказательство правомерности списания активов с баланса предприятия.

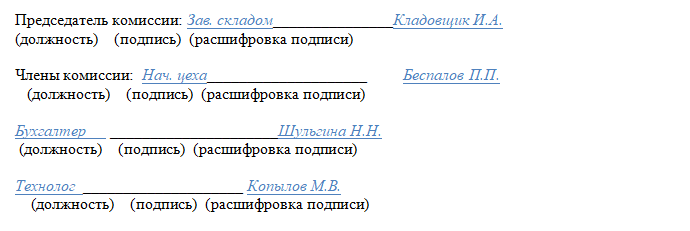

Приказом создается комиссия с включением в ее состав материально-ответственного лица и сотрудника бухгалтерии.

Комиссия обследует испорченные ценности, выявляет и освидетельствует дефекты и оформляет документ с заполнением всех реквизитов:

- Наименование предприятия.

- Дата заполнения.

- Должность и ФИО руководителя.

- Перечень испорченных ценностей, количество, цена, сумма.

- Причина.

- В конце перечня подбивается сумма, цифрами и прописью.

- Заполняются данные о членах комиссии с наименованием должности, ФИО.

- Комиссия подписывает документ в двух экземплярах и передают на утверждение руководителю.

Особенности списания материалов в строительстве

Процедура списания ТМЦ в организации, занимающейся строительными и монтажными работами, имеет свои особенности.

Для этого в строительной сфере применяется форма М-29, предложенная Инструкцией ЦСУ №613 от 24.11.1982.

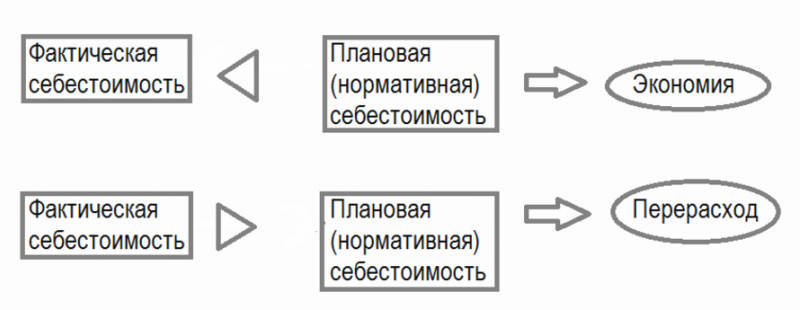

При утверждении формы М-29 руководитель строительной организации удостоверяет факт списания материалов и конструкций материально-ответственным лицом МОЛ на производство СМР, их соответствие нормам расхода на каждый вид работ, а также фактически выполненному объему СМР.

Акт М-29 является основным документом, фиксирующим расход ТМЦ как составной части себестоимости СМР и выявляющим, если такое имеет место, причины фактического перерасхода материалов для производства работ над нормативным.

Документ формируется в двух частях:

- роизводственные нормы расхода материалов на единицу измерения вида работ и объемы, выполненных СМР, в отчетном периоде;

- сравнение фактического и нормативного расходов использованных материалов.

Важно! Акт по списанию проверяется и утверждается комиссией, членами которой обязательно являются бухгалтер, инженер ПТО и главный инженер строительного предприятия.

Процедура документооборота следующая:

- В течение отчетного периода материально ответственный прораб вносит в полученный от бухгалтерии материальный отчет М-19 с выведенными остатками на начало отчетного периода все перемещение материальных ресурсов в количественном выражении, а затем выводит остаток на конец отчетного периода.

- По истечении отчетного периода прораб сдает в ПТО предприятия заполненный отчет М-29.

- Начальник ПТО проверяет и подписывает бланк М-29 и материальный отчет, главный инженер утверждает.

- Утвержденный матотчет вместе с приходной и расходной документацией, а также отчет М-29 передаются в бухгалтерию.

- Бухгалтерия производит расчет стоимости прихода и списания материалов, выводя подотчетный остаток для использования прорабом в последующем отчетном периоде.

- Данные из проверенных матотчетов заносятся в сводную ведомость по перемещению материальных ценностей.

Видео о списании материалов в строительном производство с помощью 1С бухгалтерии

Post Views: 5 601

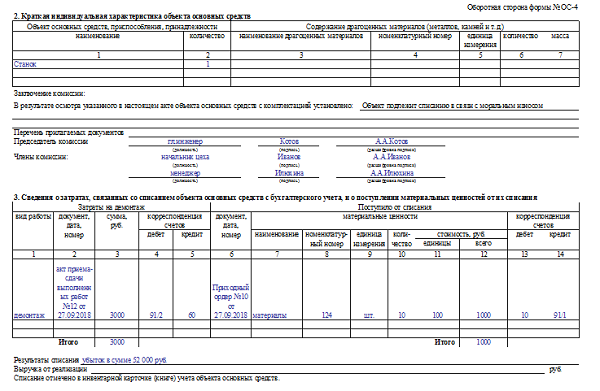

Кто заполняет?

Прежде чем провести списание объекта, осуществляется его осмотр, по факту которого составляется акт осмотра.

Прежде чем провести списание объекта, осуществляется его осмотр, по факту которого составляется акт осмотра.

Когда подтверждается непригодность ОС к использованию, запускается процесс списания и оформляется соответствующий акт.

Его составлением занимается все также комиссия, проводившая обследование имущества.

В состав комиссии по списанию ОС должно входить не меньше 3 человек.

Сюда можно включить руководителей различных подразделений и сторонних экспертов.

Документ оформляется только после тщательного осмотра списываемого основного средства. Все члены комиссии должны проставить свои визы на документе.

Если один из них не желает ставить свою подпись, об этом делается специальная запись.

Порядок заполнения

Заполнять акт допускается в произвольном виде или по утвержденной в компании форме. Но, большинство компаний используют унифицированную форму ОС-4.

Такой акт может заполняться на один или несколько объектов сразу.

Основные правила заполнения формы ОС-4:

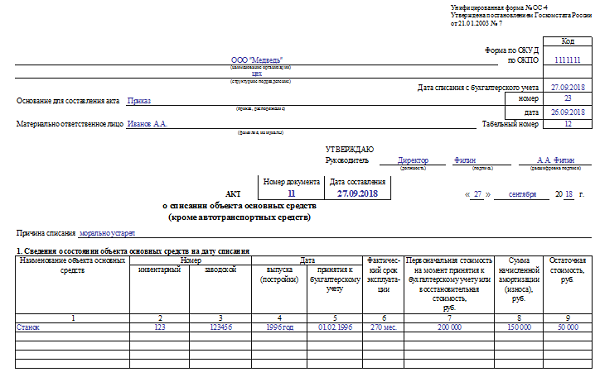

Верхняя часть бланка включает информацию:

- название компании;

- код формы;

- основания составления бумаги;

- обозначается дата списания;

- Ф.И.О. мат. ответственного лица;

- виза директора и дата подписи.

Допустим: основное средство устарело, неверная эксплуатация оборудования, повреждения в результате аварии и др. Содержание таблиц должно быть следующим:

|

Сведения о состоянии списываемого объекта |

|

|

Характеристика ОС |

|

|

Информация о затратах |

|

Под второй таблицей прописываются выводы членов комиссии о результатах осмотра ОС. Также здесь перечисляются сопроводительные документы и прописывается состав комиссии.

Под заключительной таблицей подробно прописываются результаты списания, а также проставляется виза главного бухгалтера.

Под заключительной таблицей подробно прописываются результаты списания, а также проставляется виза главного бухгалтера.

Акт допускается заполнять от руки либо печатать на компьютере (другой печатной технике).

Важно! Подписи членов комиссии и руководителя должны быть «живыми» (оригинальными). Когда форма ОС-4 заполняется вручную, используется шариковая ручка черного или синего цвета

Использование карандаша для заполнения документа недопустимо. Ошибки и исправления в подобной документации не допускаются

Когда форма ОС-4 заполняется вручную, используется шариковая ручка черного или синего цвета. Использование карандаша для заполнения документа недопустимо. Ошибки и исправления в подобной документации не допускаются.

Унифицированный бланк ОС-4 составляется в количестве двух штук. Один из них передается в отдел бухгалтерии. На его основании сотрудник отдела отражает списание и передает на склад для проведения утилизации.

При возникновении необходимости можно делать копии документа.

Примеры причины выбытия объекта ОС

Причины списания основного средства могут быть разнообразны.

Основными причинами выбытия являются:

- основное средство устарело,

- объект подлежал неправильной эксплуатации,

- ОС поврежден в результате аварийных ситуаций, стихийных бедствий или пожара,

- завершено время эксплуатации объекта и при других подобных обстоятельствах.

Что писать в строке «результаты списания»

В строчке о результатах списания обозначается денежное выражение убытка в результате снятия с учета основного средства. Предположим, «убыток равен две тысячи рублей».

Заполнение акта

Рассмотрим пример заполнения по шагам.

Шаг 1. Заполняем данные руководителя и дату утверждения документа.

Шаг 2. Место и дата составления. Дата составления акта будет считаться датой списания МПЗ и признания расходов. Организация вправе оформлять акт один раз в конце месяца и вносить в него отпуск МПЗ за весь месяц. Его необходимо составлять своевременно, в противном случае возникает риск непризнания расходов.

Шаг 3. Указываем номер и дату приказа о назначении комиссии, а также причину. При внутреннем перемещении организация может осуществлять отпуск материалов своим подразделениям без указания назначения. В таком случае сами материалы считаются в подотчете у получившего их подразделения, и отнесение их стоимости на затраты производится при их фактическом расходовании на изготовление продукции или выполнение работ по акту расхода материалов.

Шаг 4. Заполняем таблицу, в которой должны быть указаны наименование материалов, цена и причина списания материалов; в акте на списание необходимо указывать полное наименование МПЗ, включая марку, сорт, партию, артикул и пр. для обоснования учета расходов и возможности их идентификации в учете. Для этого целесообразно добавить данные по дате поступления. Ошибочное списание другой марки или сорта материалов приводит к пересортице или к отказу в принятии расходов. Стоимость указывать не обязательно, так как она может различаться в бухгалтерском и налоговом учетах. Но если стоимость совпадает, то акт дополнительно подтвердит размер расходов.

Шаг 5. Итог по количеству и сумме списания.

Шаг 6. Документ подлежит подписанию членами всей комиссии, ответственными за отпуск и получение материалов, лицами, разрешившими такой отпуск и обеспечивающими внутренний контроль в организации.

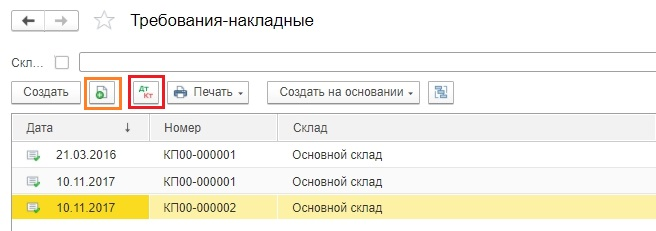

Как происходит списание материалов через 1С версия 8.3

Прежде чем провести списание, вам понадобится провести и заполнить документ «Требование-накладная». Его можно найти двумя путями, а именно:

- Подменю «Склад» -> Требование-накладные;

- Подменю «Производство» -> Требование-накладные;

Следом вам необходимо создать новый документ;

Выбирайте в шапке документа «Склад» с которого будет производиться списывание материала;

Кнопка «Добавить» позволит вам создать запись в табличной части документа

Для удобства вы можете использовать кнопку «Подбор», она позволит вам просмотреть все остатки материалов и их количество;

Обратите внимание на вкладку «Счет затрат» и «Материалы». Данные параметры связаны между собой

Во вкладки «Материалы» должна стоять галочка напротив «Счета-затрат», в противном случае все позиции будут списаны за один счет, который стоит по умолчанию в учетной политике.

На скрине ниже изображен экран формы, которая появляется в случае нажатия кнопки «Подбор». Для того, чтобы вам было удобно работать, и вы видели лишь те позиции, по которым есть физические остатки, сделайте активной кнопку «Только остатки».

Вам достаточно выбрать все позиции, которые нужно списать, и они автоматически попадут в раздел «Подобранные позиции». Следом нажмите кнопку «Перенести в документ».

Позиции, которые вы выбрали будут отображены в табличной части документа на списание товара.

Если вы посмотрите на скриншот, то заметите, что включена функция «Счета затрат», которая находится во вкладке «Материалы». Там же видно, что из всех выбранных позиций «Яблочное повидло» списано на счет 20, а вода на 25-й счет.

Не забывайте заполнять раздел «Подразделение затрат», «Статья затрат» и «Номенклатурная группа».

«Подразделение затрат» и «Номенклатурная группа» становятся доступными только в документах, в которых в параметре системы установлены следующие значения:

«Вести учет затрат по подразделениям» — «Использовать несколько номенклатурных групп».

Даже если вы занимаетесь ведением учета в маленькой организации, заведите себе в справочной книге пункт «Общая номенклатурная группа» и выбирайте его, чтобы не возникали проблемы в конце месяца при закрытии.

В крупных фирмах ведение этой закладки позволяет получать все необходимые отчеты быстро и без проблем, а значит и оперативно закрывать месяц.

Подразделением затрат может быть участок, отдельный магазин, цех или что угодно, по чему нужно собрать контрольную сумму затрат.

Все номенклатурные группы связаны с различными видами продукции, которую выпускает компания. Например, если разные цеха выпускают одну и ту же продукцию, то вам следует указать единую номенклатурную группу, чтобы видеть общую сумму затрат.

Однако, если вы хотите видеть сумму выручки и сумму затрат отдельно по различным видам продуктов, например по шоколадным конфетам и карамели, то укажите различные номенклатурные группы.

Указывая статью затрат, вам надо ориентироваться на налоговый кодекс. Например, обязательно указывайте пункты «Расход на оплату труда» и «Материальные затраты». Данные перечни можно расширять, все зависит от нужд конкретного предприятия.

Как только вы указали все параметры, вам нужно нажать кнопку «Закрыть и провести». После этого вы можете просмотреть все проводки.

В дальнейшем, при ведении учета, если вам понадобится сделать похожую накладную, то можно не создавать ее заново, а просто скопировать, используя стандартные инструменты, которые есть в программе 1С.

По каким причинам списывают ТМЦ

Акт представляет собой документ для списания с баланса ТМЦ по целому ряду обстоятельств.

Причины, по которым товары не могут быть реализованы в дальнейшем:

- порча товара;

- выход из строя;

- поломка;

- лишение свойств;

- истечение времени хранения.

В период хранения, товары теряют потребительские свойства и приходят в непригодное состояние вследствие поломки. Акт и оформляется в связи с отсутствием возможности их дальнейшего использования.

Бланк акта на списание товаров составляется по форме ТОРГ-16. Данная форма бланка ратифицирована постановлением №132 Госкомстата РФ от 25 декабря 1998 г. и используется при обнаружении в материалах дефектов или брака.

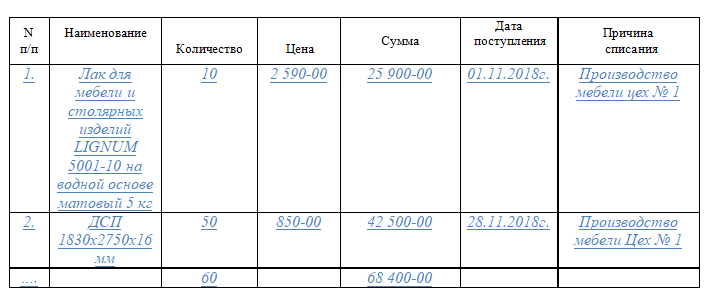

В данном документе нужно прописать весь перечень информации с характеристиками изделий:

- наименование;

- артикул;

- цена;

- количество;

- масса;

- единица измерения;

- причина списания данного товара.

Что касается регламентированного бланка документа на изъятие ТМЦ по иным аргументам, ее просто не существует. Такой акт может быть свободной формы.

Однако, для доказательства выполненных сотрудниками затрат, составление документа на изъятие товарных ценностей является обязательным независимо от того, какая накладной была оформлена для отпуска материала со склада.

Документ, предусмотренный учетной политикой предприятия, подтвердит факт использования материалов в организационных целях.

В каких случаях разрешается не составлять акт на списание товаров?

Можно избежать процедуры составления акта ТМЦ в некоторых случаях.

Один из таких случаев, когда товар изымается со склада и не был продан или не эксплуатировался, а просто устарел, вышел срок годности. Тогда составление акта можно пропустить.

- Бухгалтер составляет акт, в произвольной форме в котором, так же как и в акте по форме ТОРГ 16 указывается вся информация по товару: ФИО руководителя, причину списания и стоимость, откуда будет списан, серийный номер и единицу измерения.

- Ставятся подписи членов комиссии и руководителя. Сам документ составляется в свободной форме.

К примеру: при транспортировке молока и молочных продуктов прокисло молоко. При расследовании устанавливается кто виновник в порчи молочной продукции.

Если это произошло не зависимо от, перевозившего экспедитора (вышла из строя холодильная установка). В соответствии с законом РФ статья 250 пункт 3 НК данный ущерб фиксируется в не реализованных доходах.

Составление акта

В настоящее время не существует обязанности применять для оформления актов на списание материалов какие-либо унифицированные формы. Как правило, организации самостоятельно разрабатывают формы по каждому виду списания (или одну общую) и утверждают их распорядительным документом вместе с Учетной политикой организации.

Для оформления акта на списание организация, например, может пользоваться формами ОКУД 0504230 и 0504143, внеся в них свои данные. Форма ОКУД 0504230 применяется для списания материальных ценностей. Форма 0504143 применяется для списания мягкого и хозяйственного инвентаря.

В обязательном порядке любой первичный учетный документ должен включать в себя следующие реквизиты:

- название документа;

- дату составления;

- наименование организации;

- содержание хозяйственной операции;

- измеритель хозяйственной операции в натуральном и денежном выражениях;

- наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц и их расшифровки.

Эти же реквизиты должны содержаться и в акте на списание, чтобы он был признан в будущем легитимным. На нашем сайте имеется типовая форма акта на списание материалов, которую вы можете индивидуализировать с учетом специфики ваших обстоятельств.

Форма акта на списание в общем виде выглядит следующим образом:

- в грифе «утверждаю», располагающемся в верхнем правом углу, указываются данные руководителя (ФИО, должность, подпись), дата утверждения акта и название организации;

- по центру располагается название документа и его номер;

- под грифом указываются место составления акта и дата составления, вплоть до времени, если это необходимо;

- в тексте акта указываются данные приказа, которым была назначена комиссия, составляющая акт, причина списания, перечисляются члены комиссии с указанием должностей, ФИО;

- в основную часть акта в табличной форме вносятся данные о материалах, которые списываются: наименование, количество, цена, другие характеристики (артикул, партия, сорт и т.п.), причина списания. Данные должны быть проверены, поскольку ошибка влечет за собой отказ в списании;

- в отдельной графе указывается итоговое количество предназначенных к списанию материалов и сумма, если это возможно;

- указываются приложения к акту, например, экспертные заключения;

- завершают акт подписи всех членов комиссии.

Расчет средней цены в программе 1С

Давайте рассмотрим, каким образом рассчитывается средняя цена на позиции «Яблочное повидло». Например, до списания к вам в магазин было всего два поступления яблочного повидла.

100 килограмм яблок х 1000 рублей = 100 000 рублей;

80 килограмм яблок х 1200 рублей = 96 000 рублей;

Средняя сумма списания будет равна (100 000 + 96 000)/(100+80) = 108,89 рублей.

Полученную сумму умножаем на 120 килограмм яблок и получаем 130 666, 67.

В данный момент во время списания мы воспользовались скользящей средней.

После списания произошло еще одно поступление. Нам пришло 50 килограмм яблок по 1 100 рублей.

Исходя из этого, средняя взвешенная сумма за месяц будет равна:

(100 000+55 000 + 96 000)/(100+50+80) = 1091,30 рублей. Если мы умножим это на 120, то получим сумму равную 130 956, 52.

Разница, которую мы получим, вычитая одно значение из другого и будет списана в 1С при закрытии месяца и после выполнения операции «Корректировка стоимости номенклатуры»

Важно помнить, что 1С округляет сумму, поэтому может возникнуть разница в 1 копейку