Форма 0504230. акт о списании материальных запасов

Содержание:

- Акт утилизации продуктов питания: образец и порядок составления

- План действий перед процедурой составления документа на списание

- Какие документы нужно подготовить?

- Подготовка акта в производство

- Бухгалтерский и налоговый учет

- Сроки оформления и хранения

- Элементы акта

- Справочник Бухгалтера

- Правила списания ТМЦ

- Оформление акта о порче, бое, ломе товарно-материальных ценностей

- Что будет, если не составлять акт

Акт утилизации продуктов питания: образец и порядок составления

Если организации необходимо уничтожение просроченной продукции, то оно обязательно должно быть задокументировано. Для этого составляется акт на утилизацию, который не имеет жестких требований к оформлению, но необходим для проведения отчетности.

Назначение документа

В первую очередь заполнение бланка нужно для списания расходов фирмы. Правильно составленный акт подтверждает переработку отходов или ликвидацию продуктов. Отсутствие грамотного уничтожения негативно влияет на экологию, засоряя окружающую среду.

Для чего он необходим:

- Снятие с баланса компании испорченных, бракованных или с законченным сроком годности.

- Для отчетности утилизации перед проверяющими органами.

- Помогает формировать в бухгалтерии дополнительные расходы.

- При составлении учитывают данные для налоговой отчетности, акт о списании предоставляет сведения о растрате. Это в будущем снизит налоговый вычет.

Важно различать понятие уничтожение и утилизация. В первом случае все действия выполняет сама организация, а во втором – полномочия передаются фирме-посреднику

Необходимо составить 3 копии документа, а также форму приема и передачи товара.

Акт утилизации продуктов питания заполняется по образцу.

Важно: Раньше требовалось обязательное заполнение бланка ТОРГ 15 или 16. После редакции закона в 2013 году данную форму отменили

Теперь можно составлять документацию произвольно, даже создать собственную.

Кто и когда составляет акт

Принятие факта утилизации принимает комиссия. В нее обычно входит товаровед, начальник предприятия, бухгалтер. Для оценки может привлекаться эксперт, устанавливающий дефект или брак. Право независимой оценки осуществляется надзорными органами с обязательной выдачей заключения.

До утилизации необходимо формирование досрочной инвентаризации.

Правила оформления, обязательные пункты

Самым простым способом будет заполнить готовый бланк ТОРГ 16, если у фирмы не предусмотрен индивидуальный вариант составления формы. В документе обязательно указываются реквизиты фирмы.

Основные пункты:

- Указание момента поставки продуктов питания и дату списания.

- Номера накладных на товар.

- Причины утилизации.

- Название и стоимость утилизируемого товара.

- Сумма ущерба (списания).

- Список всех членов комиссии с указанием должностей.

Документ должен составляться в трех копиях, они хранятся в бухгалтерии, у материально-ответственного лица и в общем архиве предприятия. Если списание произошло по запросу Роспотребнадзора, то организации необходимо предоставить отдельный экземпляр.

Порядок исправления ошибок и хранения документа

На предприятии составленный документ должен хранится в бумажной форме, со всеми необходимыми печатями и подписями. Акт находится у ответственного лица не менее 5 лет, после его можно отправлять в архив.

Форма должна заполняться без ошибок. Если они допущены при составлении, данный экземпляр будет считаться недействительным.

План действий перед процедурой составления документа на списание

Даже если учесть тот факт, что не существует определенного регламентированного законодательством универсальной формы бланка на списание, составлять данный документ придется. Необходимо отметить, что налоговые службы очень серьезно проверяют расходы материальных запасов.

Перед составлением акта на списание ТМЦ важно провести процедуру оформления требования-накладной, в которой нужно будет отразить движение материальных ценностей. Также в документе должно быть указано их дальнейшее перемещение на склад предприятия, для выдачи материально ответственному должностному лицу

Далее, весь перечень материалов, указанных в счет-фактуре передается со склада и закрепляется за уполномоченным лицом. Данная процедура является завершающим этапом

Также в документе должно быть указано их дальнейшее перемещение на склад предприятия, для выдачи материально ответственному должностному лицу. Далее, весь перечень материалов, указанных в счет-фактуре передается со склада и закрепляется за уполномоченным лицом. Данная процедура является завершающим этапом.

Во время изъятия ТМЦ из баланса очень важно верно указать их стоимость. Для этого бухгалтер может использовать следующие признаки:

Для этого бухгалтер может использовать следующие признаки:

- средняя величина себестоимости;

- себестоимость всех единиц по отдельности;

- стоимость первой поступившей или изготовленной партии (метод FIFO).

Есть три простых правила заполнения ТОРГ-16:

- Акт оформляется в трех оригинальных экземплярах (1 — для бухгалтерии, 2 — для материально ответственного лица, 3 — остается в подразделении).

- Списание производится комиссионно. ТОРГ-16 подписывают все члены комиссии, уполномоченные на такие действия руководителем организации.

- В составлении акта могут участвовать представители санитарного или иного надзора.

Какие документы нужно подготовить?

Кроме локального положения или инструкции о порядке списания просроченных изделий, процедура предусматривает оформление других документов. К ним отнесены:

- приказ;

- акт о списании просроченных продуктов питания и не только.

Каждый из указанных документов фиксирует действия и решения, принимаемые должностными лицами организации. Они оформляются по результатам проведенной проверки.

Приказ

Решение руководителя организации о списании просроченных изделий оформляется в виде приказа. Такой документ должен содержать в себе:

- Дату вынесения и регистрационный номер.

- Причину списания изделий. В данном случае это будет истечение срока годности.

- Основание для такого решения. Таковым является заключение или акт проверочной комиссии.

- Срок выполнения решения.

- Сведения об ответственном исполнителе – фамилия, имя, отчество, занимаемая должность.

- Подпись руководителя.

- Отметка об ознакомлении ответственного исполнителя с содержанием приказа.

Документ оформляется в письменном виде, в количестве одного экземпляра. Для исполнителя или других заинтересованных лиц оформляется копия, либо выписка из приказа.

- Скачать бланк приказа на списание товара с истекшим сроком годности

- Скачать образец приказа на списание товара с истекшим сроком годности

Акт

На основании приказа руководителя оформляется акт о списании просроченных изделий. Документ имеет две стороны, каждая из которых должна быть заполнена. На лицевой части указываются:

- Дата принятия товара.

- Основания. Это может быть ТН или ТТН.

- Дата списания изделий.

- Причины. В данном случае это будет истечения срока годности изделия.

Оборотная сторона содержит в себе следующую информацию:

- Описание изделия – его название и код. Здесь последовательно отражается вся продукция, подлежащая списанию, с указанием количества и стоимости.

- Итоговая цена списываемых товаров.

Акт подписывается ответственным исполнителем и утверждается руководителем организации. Документ оформляется в трех экземплярах – для бухгалтерии, отдела, в котором было списание, для материально ответственного лица.

- Скачать бланк акта списания просроченных продуктов питания

- Скачать образец акта списания просроченных продуктов питания

Подготовка акта в производство

К примеру, дата, которая будет фигурировать в документе, должна соответствовать дню оформлению акта. В обязательном порядке необходимо прописать все процедуры, которые были проведены перед списанием, а именно инвентаризацию и этапы ее проведения.

Заголовок указывается в форме родительного или предложного падежей:

- «Акт списания материалов»;

- «Акт о списании материалов».

Далее в тексте прописывается основание составление акта, а именно номер приказа, подписанный директором организации. Данный пункт прописывается в правом верхнем углу бланка только на первой странице (если станиц несколько).

Помимо этого в документе прописывается:

- место составления документа;

- список должностных лиц (членов комиссии), которые задействованы в контроле над процедурой списания (с полным указанием фамилий и должностей и выделением ФИО председателя комиссии);

- перечень товарно-материальных ценностей;

- количество товаров на списание;

- итоговая истинная стоимость запасов на момент изъятия;

- причина утраты материальной ценности данного товара.

Вышеперечисленные данные, в большинстве случаев, оформляются в виде таблицы.

Что касается речевых оборотов «мы, нижеподписавшиеся», «составили настоящий акт», их стоит избежать, поскольку в делопроизводстве данные словосочетания не употребляются.

Бухгалтерский и налоговый учет

Акты о бое/ломе, порче товаров и списании товаров являются основанием для проведения бухгалтерских действий по ним.

Пример бухгалтерских проводок при списании испорченного товара:

- Д94 К41 — списана стоимость товара с истекшим сроком годности.

- Д73-2 К94 — списана стоимость поврежденных ТМЦ за счет виновных лиц.

- Д50(51) К73-2 — взыскана стоимость поврежденных ТМЦ с виновных лиц.

Пример проводок в случае уценки товара:

- Д62 К90-1 – показана выручка от продажи уцененных товаров.

- Д90-2 К41 – списана себестоимость товаров.

В соответствии с п.49 ст.264 и п. 20 ст.265 НК РФ списанный товар может быть отнесен к внереализационным расходам, что позволяет уменьшить налоговую базу по налогу на прибыль на иные экономически обоснованные расходы. При документальном обосновании стоимость списанных товаров, не пригодных для реализации, может быть учтена в составе прочих, либо внереализационных расходов.

Нужно ли восстанавливать НДС при списании испорченного товара? В п.3 ст. 170 Налогового Кодекса РФ представлен перечень ситуаций, когда требуется восстановить НДС. Списание товара в нем не указано.

Внимание! Если все условия для предшествующего ему вычета были выполнены, обоснованность списания товара подтверждена документально, то восстановление НДС не требуется. Учет расходов по испорченным или просроченным товарам требует правильного документального оформления от выявления таких фактов до проведения необходимых бухгалтерских операций

Учет расходов по испорченным или просроченным товарам требует правильного документального оформления от выявления таких фактов до проведения необходимых бухгалтерских операций.

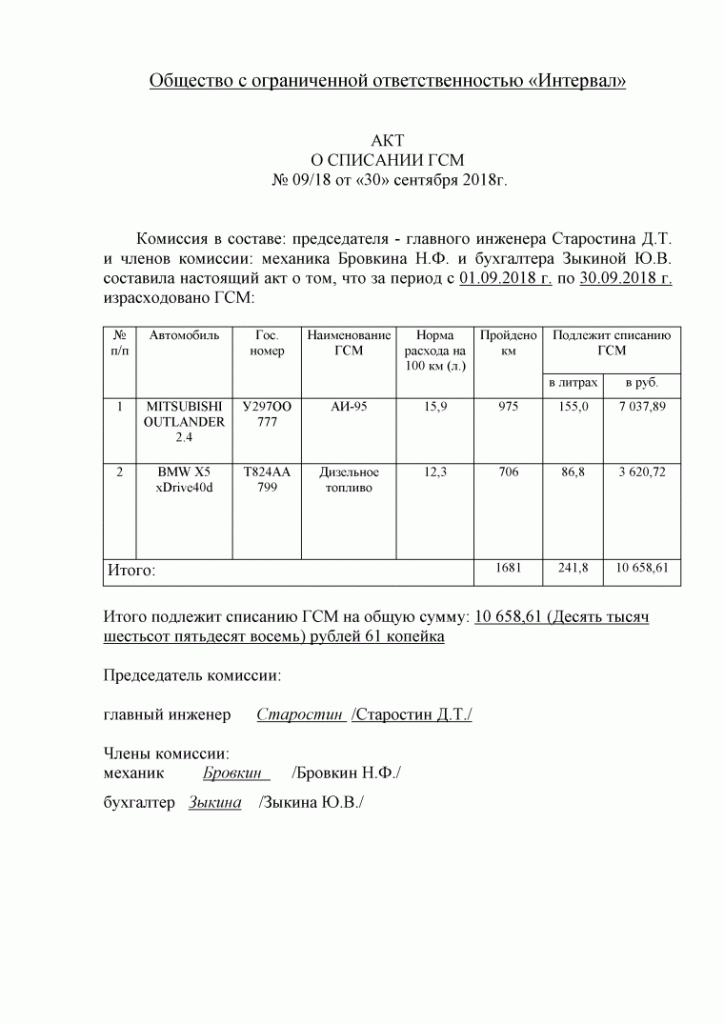

Сроки оформления и хранения

ООО «Поставка товара» поставило мячи 02.08.2019 в количестве 100 штук. Бухгалтер сделал соответствующие записи:

- Дебет 0 105 00 340 Кредит 0 302 34 730 — спортивные мячи приняты к учету на сумму 60 000 рублей;

- Дебет 0 302 34 830 Кредит 0 201 11 000 — денежные средства в сумме 60 000 руб. были перечислены с расчетного счета.

07.08.2019 выяснилось, что продавец поставил 30 футбольных мячей и 70 баскетбольных.

Бухгалтер составил проводки на возврат товара поставщику: Дебет 0 302 34 830 Кредит 0 105 00 440 — составлен акт возврата на сумму 18 000 рублей (стоимость одного мяча, умноженная на количество = 600 руб. × 30 шт.).

Параллельно бухгалтер подготовил:

- Претензионное письмо в произвольном виде с подробным описанием сути претензии.

- Возвратную накладную по форме ТОРГ-12, утвержденную Постановлением Госкомстата России от 25.12.1998 № 132 (ОКУД 0310001).

- Акт на возврат товара поставщику.

Гражданский кодекс предусматривает конкретные сроки оформления процедуры (ст. 477 ГК РФ):

- для продукции без срока годности — не позднее двух лет с момента поставки;

- для товаров с указанным сроком годности — не позднее истечения установленного срока.

Хранить документы, подтверждающие, что продукцию вернули, придется не менее 5 лет. На основании Федерального закона № 402 от 06.12.2011, в организации должен быть утвержден порядок хранения бухгалтерских документов. Ознакомьте ответственное лицо с утвержденным порядком под подпись.

Однако не всегда брак или несоответствие товара могут быть обнаружены при осмотре.

Возможен ли возврат, если право собственности уже перешло? Какие документы оформлять на возврат товара поставщику? Какие проводки на возврат товара должен сделать бухгалтер? Ответы на эти вопросы можно найти в статье.

Оформление возврата товара зависит от его причины и времени передачи права собственности. Если продавец может заменить порчу, доукомплектовать, переупаковать поставку, возвращать товар не потребуется.

Но отказ покупателя принять поставку означает, что договор купли-продажи расторгнут, что должно найти отражение в учете сторон.

Рассмотрим, как отражаются в учете операции по возврату ТМЦ по наиболее частым основаниям.

Первый контроль товара должен быть выполнен сотрудниками компании в момент его принятия на склад. Если обнаружены какие-либо отклонения от заказа, то сразу составляется акт по форме ТОРГ-2 (ТОРГ -3 для импортных предметов).

- Накладная на возврат товара поставщику имеет свой уникальный номер и дату составления.

- В верхней части документа указываются реквизиты организации грузоотправителя, осуществляющей возврат товара. Обязательными реквизитами являются ИНН/КПП, юридический адрес, банковские реквизиты организации (БИК, корреспондентский и расчетный счет).

- В графе «Грузополучатель» необходимо указать реквизиты организации — поставщика товара.

- В графе «Адрес доставки» указывается пункт разгрузки на территории поставщика, данный адрес может отличаться от юридического адреса организации.

- Графа «Поставщик» заполняется по аналогии с графой «Грузополучатель» с указанием всех необходимых реквизитов. Поставщиком в данном случае будет выступать организация, осуществляющая возврат товара.

- Графа «Плательщик» часто совпадает со строкой «Грузополучатель». В строке также отражаются реквизиты и наименование организации.

- Графа «Основание» служит для отражения причины возврата товарно-материальных ценностей. Например, это может быть договор поставки или дополнительное соглашение. При заполнении данной графы необходимо указать дату и номер документа-основания.

- В табличной части накладной на возврат товара поставщику следует указать описание товара, который подлежит возврату. Обязательными реквизитами для заполнения являются:

- Наименование, характеристика, сорт товара;

- Единица измерения;

- Вид упаковки;

- Количество;

- Цена.

В последнем столбце графы подбивается общая сумма по количеству и цене.

В конце табличной части указываются общее количество и сумма возвращаемого товара.

- Накладная на возврат товара поставщику заверяется подписями уполномоченных лиц организаций грузоотправителя и грузополучателя.

Бланк по форме ТОРГ-12 допускает прием товарно-материальных ценностей по доверенности с указанием реквизитов организации-доверителя, а также ФИО и должности лица, получившего доверенность.

- На готовом бланке по форме ТОРГ-12 проставляются печать организации и дата составления накладной на возврат товара поставщику.

Элементы акта

Бумага оформляется минимум на двух листах. На каждом листе присутствует таблица. В представленных образцах первая таблица содержит 13 строк, вторая – 12. При необходимости количество строк можно увеличивать. Тогда весь документ будет занимать большее количество листов. Однако даже в этом случае он будет считаться унифицированной формой и с малой долей вероятности спровоцирует вопросы при проведении проверок.

К сведению! С 2013 года законодательство значительно смягчило требования к документообороту в организациях. Форма ТОРГ-16 перестала быть единственно верной для списания негодных товаров. Оформить факт списания можно на любом бланке. Главное, чтобы в нем содержались все нужные реквизиты и бланк был принят приказом руководителя и присутствовал в учетной политике компании.

Большинство руководителей, кладовщиков и бухгалтерских работников склонно применять именно эту форму документа, так как в ней данные будут размещены удобно, компактно. Кроме того, она не вызывает никаких вопросов при проведении переучета контролирующими организациями.

Справочник Бухгалтера

Продукты питания можно списать на основании акта форма ТОРГ-16, данный бланк применяется для списания любых товаров в случае их непригодности, испорченности, окончания срока годности, в том числе можно применять и для продуктовых товаров. В отношении продуктов данный бланк акта используют в случае их порчи.

Документ является первичным и служит основанием для бухгалтера по проведению двойных записей в бухучете по снятию испорченных продуктов питания с учета.

Порча продуктовых товаров наступает в связи с окончанием срока употребления, нарушении условий хранения и транспортировки, нарушение целостности упаковки и по иным причинам, которые привели к невозможности дальнейшего употребления товара в пищу.

Как правило, процессу списания предшествует инвентаризация продуктовых товаров, в ходе которой устанавливаются все нарушения и выявляются испорченные продукты, подлежащие снятию с учета и утилизации.

Инвентаризация может быть внеплановой, порядок ее проведения регулируется приказом руководителя, который создает специальную комиссию.

Члены комиссии при подведении итогов составляют акт списания ТОРГ-16, в которой перечисляются все продукты питания, подлежащие утилизации, с указанием причин проведения данной процедуры.

Частичная потеря качества продуктов, которая позволяет их реализовать с учетом уценки, может быть отражена в бланке ТОРГ-15.

Как списать материальные ценности, пришедшие в негодность — образец акта.

Как заполнить акт списания продуктов питания

Задача членов комиссии грамотно заполнить бланк акта, так как далее он поступит в бухгалтерию и будет служить поводом для снятия товаров с учета. Чтобы бухгалтер выполнил проводки правильно, и результаты учета сошлись с фактическим наличие продуктов на складе, нужно внимательно заполнить акт.

Для списания продуктовых товаров, порча которых выявлена в процессе хранения на складе или в магазине, рекомендуется применять типовой бланк ТОРГ-16, однако при желании можно использовать и свой бланк.

Бланк акта должен отражать следующие данные:

- сведения об организации;

- документ основание для составления акта списания — как правило, приказ руководителя;

- реквизиты бланка — номер и дата составления;

- список списываемых продуктов питания — для каждого наименования вносится основные параметры — масса, количество, артикулы, основные характеристики, причина списания, цена и общая стоимость каждой позиции, также указывают реквизиты документа, подтверждающего поступление данных продуктовых товаров (например, номер и дата товарной накладной).

По итогам заполненного акта списания подводятся итоги, указывается общая стоимость списываемых товаров.

В подтверждение корректности приведенных данных все члены комиссии, участвующие в процессе подведения итогов в акте списания ставят свои подписи под приведенными данными. Далее акт сдается в бухгалтерию, где принимается решение о методе и направлении списания расходов. Возможно, будут выявлены виновные лица, которые будут частично или полностью возмещать убытки.

После заполнения всех необходимых полей заполняется последний лист с подписью председателя и членов комиссии. Ими могут быть административный персонал организации, работники бухгалтерии, иные специалисты. Оформляется в двух экземплярах.

Ответственность Комиссия несет ответственность за составление документов, проверку материалов, установление полного износа или непригодности предметов.

Акт списания продуктов питания

- 1 В каких случаях требуется форма ТОРГ-16

- 2 Титульная часть

- 3 Обратная сторона

- 4 Подписание, утверждение и дальнейшее применение

В каких случаях требуется форма ТОРГ-16 При обнаружении в организации факта наличия товара некондиционного, или утратившего свои потребительские характеристики вследствие неправильного хранения, или истечения срока годности, или прочих сторонних обстоятельств, руководителем организации инициируется процедура его списания, начальным этапом которой является выдача приказа о назначении инвентаризационной комиссии, которой делегируются полномочия по оценке состояния ТМЦ и оформления актом количественных объемов списания, причин, приведших к браку или порче. В отдельных случаях к работе над актом приглашаются к участию потребительские, санитарные, пожарные или иные контролирующие и надзорные органы.

Правила списания ТМЦ

Под товарно-материальными ценностями понимается следующее имущество организации:

- сырье, материалы — предметы, вещи, которые используются на производстве для изготовления какой-либо продукции;

- незавершенное производство — товары, продукция, производство которых не завершено, не получившие потребительских свойств в соответствии с их назначением, то есть находящиеся в стадии производства;

- готовая продукция — товары, которые могут быть реализованы без дополнительных затрат, прошедшие все стадии производства, установленные в соответствующих нормативных документах: регламентах, технических указаниях;

- запасы — неиспользуемое имущество организации, переданное для хранения на склады.

Предложить провести утилизацию может как лицо, отвечающее за сохранность ценностей и осуществляющее их учет, так и главный бухгалтер или руководитель предприятия. В целях проведения списания в организации создается специальная комиссия, которая может действовать как на временной, так и на постоянной основе. В состав такой комиссии в обязательном порядке включают лиц, на которых лежит материальная ответственность за конкретные ценности компании, специалистов по конкретному оборудованию, главного бухгалтера. В полномочия комиссии входит, в том числе, составление акта о списании, образец которого представлен ниже.

Оформление акта о порче, бое, ломе товарно-материальных ценностей

Кем заполняется?

Для проведения инвентаризации и составления акта о бое, ломе, порче товара руководитель организации издает приказ о создании специальной комиссии (не менее трех человек), в состав которой входят представитель администрации и материально ответственное лицо. Документ заполняется одним из членов комиссии в трех экземплярах.

Для оформления документа можно взять унифицированный бланк по форме ТОРГ-15 или разработать на его основе свой шаблон. Практика показывает, что унифицированный бланк удобен для заполнения и понятен представителям контролирующих органов, поэтому лучше воспользоваться утвержденной формой ТОРГ-15. Рассмотрим порядок ее заполнения:

- Вверху документа указывается полное наименование организации с указанием юридического адреса, телефона и структурного подразделения, в котором проводится инвентаризация.

- Ниже идет информация о полном наименовании поставщика с указанием его полных реквизитов, в том числе банковских (расчетный счет, БИК, КПП).

- В специальных графах проставляется номер документа и дата его составления.

- Название документа: «Акт о порче, ломе, бое товарно-материальных ценностей».

- Заполняется таблица, состоящая из пятнадцати столбцов:

- Прописывается наименование и характеристика. Например, «Пряники «Мятные».

- Код товара.

- Единица измерения, наименование. Например, «шт.».

- Единица измерения, код ОКЕЙ (общероссийский код измерения).

- Артикул товара.

- Сорт (категория). Например, «1 сорт».

- Количество (масса).

- Учетная цена за единицу товара. Например, «75».

- Общая сумма за весь товар. Например, «750».

- Затем идет раздел, включающий в себя четыре столбца, в которых указываются:

- количество (масса) товара;

- новая цена (стоимость после уценки);

- общая стоимость;

- сумма уценки (разница между значениями общей суммы за товар до и после снижения цены).

- В 14-ом столбце указывается процент скидки.

- В последнем столбце указывается характеристика дефекта. Например, «нарушение упаковки».

Под таблицей указывается причина потерь ТМЦ. Например, «небрежное обращение с товаром». Если причиной являются технологические процессы или физические условия, то в нижеследующей строке данные о виновных лицах не вносятся, в противном случае указываются фамилия, имя, отчество и должность виновного в бое, ломе или порче товара.

На обороте бланка заполняется раздел под названием «Оприходовать утиль (лом)». В него вносятся данные о товаре в случае невозможности его дальнейшей реализации или использования.

Внимание! При заполнении необходимо полностью указывать наименование материальных ценностей, информацию о поставщике, причины и обстоятельства, приведшие к повреждению товаров.

- Скачать бланк акта о порче, бое, ломе товара ТОРГ-15

- Скачать образец акта о порче, бое, ломе товара ТОРГ-15

Допустимы ли ошибки?

Документ должен быть составлен без помарок и ошибок. В случае исправлений лучше его переоформить. Расчеты уценки или списания товара должны быть произведены правильно, иначе это будет основанием для отказа налоговой службы о включении расходов в налогооблагаемую прибыль.

В случае ошибок при заполнении и в расчетах взыскание ущерба с виновного лица будет невозможным.

Кто подписывает?

Документ составляется в трех экземплярах, подписывается всеми членами комиссии, материально ответственным лицом. Внизу акта под произведенными расчетами после проверки правильности заполнения подписывается главный бухгалтер. Бумаги передаются руководителю, который после принятия решения ставит свою подпись на лицевой стороне акта вверху бланка возле номера и даты составления.

Что будет, если не составлять акт

Как упоминалось ранее, если ценности, которые подлежат изъятию, списаны со склада на основании истекшего срока амортизации либо вследствие морального устаревания, форму ТОРГ-16 можно не использовать. В данной ситуации акт составляется в произвольной форме с указанием порядкового номера товара и даты оформления документа.

Также в обязательном порядке прописывается название юридического лица, ФИО директора и название отдела, из которого эти ценности списывают.

Далее по порядку перечислить:

- наименование всех единиц списания;

- их серийные номера;

- количество;

- стоимость за единицу продукции;

- причину списания.

Последней строкой станет бухгалтерская стоимость складских запасов и итоговая цифра, которая подлежит изъятию. Акт должен быть завизирован всеми участниками состава комиссии, подписан директором организации и закреплен гербовой печатью предприятия.

Однако, во многих организациях сроки осуществления данного мероприятия могут затянуться. Поэтому в исключительных ситуациях руководитель может принять решение о том, что такой документ нет необходимости составлять вовсе. Тогда рекомендуется брать в пример систематические указания по бухгалтерскому учету материально-производственных запасов (МПЗ) и по оформлению первоначальной документации на выдачу ТМЦ в различные филиалы и отделы организации.

Для этого факт передачи внутри структуры предприятия фиксируется в заборной карте лимитов формы М-8 либо с помощью накладной форм Ф-11 и Ф-15.

https://www.youtube.com/watch?v=hIbZF4LHzr0

Подводя итог, следует отметить, что правильные, вовремя составленные акты по списанию ценных запасов в существенной мере облегчает диалог руководства организации и сотрудников налоговой службы. Последствия проверок, конечно же, лучше предотвратить, ведь представители налоговых органов достаточно щепетильно рассматривают действия, которые связаны с расходами компании.