Как организовать переход на упд

Содержание:

Заполнение нового УПД в 2020 году — бланк образец

- В таблицу со сведениями о товаре был добавлен столбец, где продавец обязан указывать код товарной номенклатуры ВЭД ЕАЭС. Это актуально для внешнеторговых сделок с организациями, созданными в государствах-резидентах ЕАЭС.

- Также были даны разъяснения относительно информации, вписываемой в графу 11 УПД. Уточнено, что продавец должен вносить регистрационный номер таможенной декларации. До этого некоторые специалисты указывали номер разрешения на помещения товаров под таможенную процедуру.

- Также в поле для подписи индивидуального предпринимателя добавили приписку об ином уполномоченном лице. Теперь бланк сможет оформлять гражданин или организация, имеющий соответствующую доверенность.

Как заполнить универсальный передаточный документ

Форма универсального передаточного документа, или сокращенно УПД, разработана налоговиками в 2013 году и введена в оборот письмом ФНС № ММВ-20-3/96 от 21.10.2013 с целью упростить документооборот в бухгалтерии.

И, насколько известно, ведомство не планирует менять правила заполнения УПД в 2020 году.

Но несмотря на то, что универсальный передаточный документ является официально утвержденной формой, организации вправе самостоятельно вносить в бланк изменения и дополнения.

Особенность универсального передаточного документа в том, что он объединяет в себе реквизиты, обязательные для счетов-фактур и первичных форм, например, сведения о грузоотправителе и грузополучателе, реквизиты платежного поручения, наименование и адрес покупателя, наименование валюты, идентификатор госконтракта, реквизиты плательщика, наименование товара и его характеристики, в том числе количественные и пр. Таким образом, вместо двух передаточных документов оформляется один универсальный.

Обращаем ваше внимание: зная, как правильно оформить УПД, образец можно видоизменять под потребности конкретного документооборота в бухгалтерии

Виды и общие правила использования

Универсальный передаточный документ на практике используется двух видов:

- со статусом 1;

- со статусом 2.

Универсальный документ заполняется со статусом 1, если он используется одновременно как:

- счет-фактура;

- первичный документ.

Универсальная передаточная форма статуса 2 выполняет только функцию первичного документа. Счет-фактура выставляется отдельно.

- передача результатов выполненных работ и оказания услуг;

- отгрузка товаров;

- передача имущественных прав;

- посреднические операции.

Бланк универсальной передаточной формы содержит необходимые реквизиты для отражения сведений о них. Он используется как:

- накладная;

- акт оказанных услуг;

- акт приемки результатов работ и т. д.;

- счет-фактура.

Перечислим основные правила, а затем приведем пример, как заполнять УПД:

- Если не нужен первичный документ и нужен счет-фактура для получения вычетов по НДС, универсальный передаточный акт не используйте (письмо ФНС России от 22.08.2018 № АС-4-15/).

- Форма со статусом 1 принимается для получения вычетов по НДС и в качестве оправдания совершения расходов.

Как оформить УПД со статусом 1

Универсальный передаточный бланк со статусом 1 объединяет счет-фактуру и первичный документ. Продавец отражает в нем все обязательные реквизиты счета-фактуры и первичного документа.

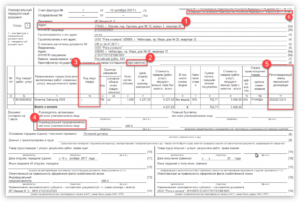

Образец заполнения универсального передаточного акта

Покупатель заполняет универсальную передаточную форму только в части первичного документа. Таблица содержит построчное описание, на основе которого несложно выполнить правильное оформление УПД.

| (1) | Номер (по порядку по хронологии) и дата составления УПД. Максимальный срок выставления счета-фактуры — пять календарных дней с момента отгрузки товаров, оказания услуг (ТРУ), выполнения работ, передачи имущественных прав. |

| (2а) | Продавец — название организации. |

| (2б) | ИНН, КПП. |

| (3) | Внесите сведения о грузоотправителе — заполняется при продаже товара.Если счет-фактура выставляется на услуги или работы, ставится прочерк.Если организация одновременно и продавец, и грузоотправитель, то в строке 3 напишите «он же». |

| (4) | Внесите сведения о грузополучателе — заполняется при продаже товара.Если счет-фактура выставляется на услуги или работы, поставьте прочерк.Если грузополучатель и покупатель одно и то же лицо, укажите наименование и адрес грузополучателя. Нельзя писать «он же». |

| (5) | Внесите номер платежного поручения. Заполняется, если была предоплата, т. е. счет-фактура на аванс.Если предоплаты не было или она была перечислена в день отгрузки, поставьте прочерк. |

| (6) (6а) (6б) | Внесите сведения о продавце: название, ИНН, КПП. |

| (7) | Внесите наименование и код валюты. Счет-фактура выставляется в иностранной валюте, только если цены и расчеты по договору выражены в ней (п. 7 ст. 169 НК РФ). |

| (8) | Заполните строку, если у вас есть данные, — напишите идентификатор государственного контракта.Если нет (то есть если вы не работаете с контрактом или у вашего контракта нет идентификатора) — в строке ставится прочерк. |

| Столбец в табличной части | Как заполнять универсальный передаточный документ |

| А | Нумерация строк таблицы. |

| Б | Проставляется код ТРУ, если требуется указать на налоговые льготы или другие особые условия:

|

| 1, 1а и 2 | Наименование товаров или описание и единицы измерения выполненных работ, оказанных услуг, переданных имущественных прав. |

Шаблон Упд От 2020

Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон №402-ФЗ) предусмотрена самостоятельность хозяйствующих субъектов в выборе форм документирования фактов хозяйственной жизни. В статье 9 Закона № 402-ФЗ установлен только перечень обязательных реквизитов первичных учетных документов.

Согласно статье 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации.

Универсальный передаточный документ образец заполнения в 2020 году

- Обязательно указывают статус в зависимости от случая – 1 или 2.

- Номер, присвоенный фактуре, дата составления счета (при внесении исправлений аналогичные реквизиты вносятся и для корректировки).

- Наименование компании, ее реквизиты и адрес (как в учредительных документах).

- Код товара (или результата проделанной работы, услуги), его/ее название, единицы измерения.

- Стоимость товара, ставка 18% (НДС), сумма налога и стоимость товара вместе с НДС.

- Подпись директора (или индивидуального предпринимателя) и главного бухгалтера с расшифровкой (фамилия, инициалы).

- Статус 1 совмещает в себе функции как счета-фактуры, так и первичного документа. Его можно использовать вместо товарной накладной, а также актов, подтверждающих приемку результатов работы и отсутствие претензий.

- Статус 2 применяется только для замены первичного документа. Таким образом, счет-фактуры в данном случае оформляется обязательно.

Чем хорош УПД для выполняющих работы

Например, организация занимается установкой оборудования для заказчика. При этом она должна оформить в качестве закрывающих документов:

- товарную накладную на оборудование + счет-фактуру;

- акт выполненных работ + счет-фактуру.

Если организация находится на упрощенной системе налогообложения, количество документов меньше:

- Товарная накладная.

- Акт выполненных работ.

Какой пакет документов дать заказчику? Накладные, акты, счета-фактуры или УПД? На наш взгляд ответ очевиден: один УПД вместо четырех (или двух) документов.

Приведем образцы заполнения УПД для применяющих основную систему налогообложения (ОСН) и для упрощенцев.

ПРИМЕР

Пусть ООО «Принцип» занимается установкой оборудования на транспортные средства заказчика.

Так выглядит УПД ООО «Принцип», если фирма находится на ОСНО:

ОБРАЗЕЦ УПД ДЛЯ ОБЩЕГО РЕЖИМА

Рассмотрим УПД ООО «Принцип», если оно применяет УСН:

ОБРАЗЕЦ УПД ДЛЯ УСН

Изменение официальной формы УПД

Официальная форма может быть изменена. Компания вправе дополнить ее новыми строками или столбцами, для того чтобы отразить более детализированную информацию. При этом следует учесть, что при доработке официальной формы должны быть:

- сохранены все обязательные реквизиты. Для первичных документов набор таких реквизитов приведен в ст. 9 Закона от 06.12.2011 N 402-ФЗ . Для счетов-фактур перечень обязательных сведений указан в ст. 169 НК РФ.

- сохранена форма счета-фактуры. Это требование вытекает из п. 9 Приложения № 1 Постановления Правительства РФ N 1137.

При условии выполнения указанных требований изменение формы передаточного документа допустимо. Независимо от того, какую форму (официальную или доработанную) компания решит использовать для оформления своих операций, такое решение должно быть отражено в учетной политике, а сама форма утверждена руководителем.

Следующая

НДСТоварная накладная для ИП без НДС: образец заполнения, бланк