Что делать, если коллекторы звонят на работу?

Содержание:

- Остерегайтесь микрофинансистов

- В каких случаях коллекторы могут звонить по чужим долгам, и можно ли избежать таких ситуаций впредь?

- Какими правами наделены коллекторы

- Что делать, если коллекторы пришли домой

- Что говорит законодательство: когда правомерны звонки

- Законны ли звонки от коллекторов на работу родственникам должника?

- Коллекторы звонят на работу

- Как правильно говорить с коллекторами

- Заявление в Роскомнадзор

- Способы борьбы с телефонными звонками

- Правила поведения во время общения с коллекторами

- Куда можно пожаловаться: 8 инстанций

- Куда жаловаться на коллекторов за звонки и противоправные действия – образцы заявлений и правила оформления

Остерегайтесь микрофинансистов

Фото: ТАСС/Артем Коротаев

По данным антиколлекторских организаций, еще два-три года назад жалобы населения (особенно в регионах) были совершенно разного характера: начиная от хулиганов, которые звонят и, не представляясь, орут в трубку «верни, ты знаешь кому!», до физического воздействия, включая случаи стрельбы в должников из травматического оружия и факты доведения до суицида. Но с введением федерального закона о коллекторах ситуация изменилась в лучшую сторону.

1 января 2017 года вступил в силу Федеральный закон от 03.07.2016 № 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности». В рамках закона запрещается любое физическое и психологическое давление на должника, не допускается взаимодействие в рабочие дни в период с 22 до 8 часов, в выходные и праздничные дни – с 20 до 9 часов. Также ограничено взаимодействие по телефону: не более одного раза в сутки, двух раз в неделю и восьми в месяц.

Тем не менее, если раньше основные жалобы были на чрезмерное количество звонков должнику, его коллегам и родственникам, то в последнее время люди стали жаловаться на давление через соцсети, а также распространение ложной информации о нем и его близких. Так, совсем недавно в интернете разлетелась история о жителе Челябинска, брат которого (живущий в Краснодарском крае) задолжал по кредиту 80 тысяч рублей. Для выбивания долга коллекторы решили надавить на брата должника и разместили в соцсетях объявление с его фотографией и информацией о том, что мужчина якобы поджидает мальчиков 10-15 лет у школы и предлагает им «поиграть в компьютер» в его машине. Другая ситуация произошла в Хабаровском крае, там из фотографий дочери должника сделали порнографический коллаж и посылали школьнице сообщения с угрозами. По итогам проверки было возбуждено уголовное дело.

В целом настолько вопиющие случаи происходят довольно редко и, как утверждает руководитель социального проекта «Стоп! Коллектор» Вячеслав Курилин, порядка 80% обращений за помощью защиты от коллекторов связаны именно с микрофинансовыми организациями (МФО). Здесь можно выделить две основные проблемы.

Фото: depositphotos/kamrad71

Первая – низкая финансовая грамотность населения, вторая – незаконный порядок взысканий, используемый в таких организациях. Практика показывает, что люди, которые пользуются микрозаймами, как правило, вообще не понимают механизма расчета процентов и не думают, сколько и когда им нужно будет возвращать. Многие не знают о том, что по закону проценты по микрозаймам не могут превышать сумму долга больше, чем втрое. Таких людей легко можно ввести в заблуждение для того, чтобы обойти ограничение, производя переоформление все нового и нового займа.

«С моей точки зрения микрофинансирование абсолютно не несет никакого положительного эффекта. Деньги, которые человек берет в кредит, не могут его спасти. Проценты колоссальны и могут доходить до 800-900%. К сожалению, люди очень часто берут микрозаймы на погашение других кредитов. Это связано с построением личной финансовой пирамиды, что приводит только к усложнению ситуации человека», – отмечает Курилин.

Это мнение также разделяет директор Национальной ассоциации профессиональных коллекторских агентств (НАПКА) Борис Воронин: «Микрофинансисты – это просто какая-то беда и зло, там натурально запугивают человека. Около 90% людей, сталкивающихся с угрозами коллекторов, это те, кто просрочил основной кредит». Дело в том, что до трех месяцев долги всегда взыскивает сам кредитор, это делается довольно быстро и безболезненно для обеих сторон. А долги тех, до кого не удалось достучаться, основной кредитор может продавать. Вот здесь и включаются в работу коллекторы из недобросовестных агентств, которые могут использовать агрессивные методы.

В каких случаях коллекторы могут звонить по чужим долгам, и можно ли избежать таких ситуаций впредь?

Специалисты коллекторских компаний могут звонить гражданину по чужим долгам в нескольких случаях:

1. Если россиянин выступает поручителем у гражданина, взявшего займ

Обязательства по оплате кредита лягут на плечи поручителя, если основной заемщик не в состоянии выплачивать задолженность.

Коллекторы могут позвонить в такой ситуации в надежде, что поручитель повлияет на заемщика. Требовать от него выполнения долговых обязательств коллектор не имеет права, так как на это должно быть основание — решение или постановление судебной инстанции.

2. Если гражданин выступает родственником или знакомым того, кто взял займ/кредит

Требовать от россиянина выплаты долга коллекторское агентство не имеет права в этом случае. Об этом гласит российское законодательство.

Заметьте, что родственные отношения не влияют ни на что. Родственник не будет выплачивать долг, если он не является поручителем, или не получил наследство, в котором имелся чужой кредит, или на то нет решения судебных органов (исключение — для супругов, которые могут делить долги).

3. Если россиянин вообще не имеет никакого отношения к гражданину, взявшему кредит/займ

Это — самая распространенная ситуация. Злоумышленник оставляет в банковской организации выдуманные контактные данные, по которым и звонят потом сотрудники банка и коллекторских компаний.

Первую ситуацию вы сможете избежать, если не согласитесь стать поручителем по кредиту.

А вот две последние вышеперечисленные ситуации вы не сможете избежать, так как вы не можете отвечать за действия других людей. Да, вы можете попросить знакомых, родственников не брать кредит или займ, но они могут сделать это и без вашего ведома.

Какими правами наделены коллекторы

Совсем недавно на законодательном уровне была урегулирована коллекторская деятельность. Принятие закона стало следствием нарушения прав и законных интересов граждан со стороны агентств, занимающихся взысканием финансовой задолженности граждан перед кредиторами.

В законодательном акте были четко прописаны полномочия и права коллекторов. Радикальные способы и агрессивные методы влияния, применявшиеся к должникам, признаны абсолютно незаконными. Закреплена уголовная ответственность за их использование.

Внимание! Каждый гражданин, оказавшийся в ситуации, когда обращение с коллекторами неизбежно, должен знать, что они имеют право:

- в письменной форме сообщить о образовавшемся долге;

- настаивать на личной встрече с должником для выяснения возможностей погашения задолженности.

При этом действия работников коллекторских агентств должны быть мирными, вежливыми и корректными. Сведения, которыми они владеют о должнике, запрещено передавать третьим лицам или делать их доступными для широкого круга лиц. Кроме должника они могут общаться с поручителями или созаемщиками.

Несмотря на законодательное урегулирование коллекторской деятельности, многие работники данной структуры продолжают прибегать к противоправным методам воздействия на граждан, оказавшихся в тяжелом финансовом положении. О том, правомерны ли звонки коллектором по месту работы должника или его родственникам, речь пойдет далее.

Что делать, если коллекторы пришли домой

Конституция РФ гарантирует (ст. 23) неприкосновенность и тайну частной жизни, поэтому гражданин решает самостоятельно, стоит или нет приглашать в свой дом пришедших без приглашения коллекторов.

Сначала потребуйте предъявить документы, удостоверяющие личность и право представлять интересы банка. Должно быть служебное удостоверение с фото, агентский договор или договор цессии (переуступки права требования с банком), поручение от банка или коллекторского агентства. Документы обязаны быть в оригинале, а если предоставлены копии, то они должны быть нотариально заверены.

В начале разговора коллектор обязан назвать Ф. И. О. и название организации, которую он представляет. Таким образом можно сразу проверить личность пришедшего, позвонив по телефону коллекторского агентства, который указан на их сайте. Закон обязывает агентство иметь свой сайт и застраховать свою ответственность за причинение вреда на общую сумму в 10 миллионов рублей.

Важно выяснить, состоит ли данное коллекторское агентство в реестре на сайте Федеральной службы судебных приставов РФ. Если коллектор представляет легальное агентство, зарегистрированное в реестре, он имеет право на личное общение с должником и может прийти на дом

Отсутствие регистрации означает, что данное агентство может лишь отправлять претензии заемщику и представлять интересы кредитора в суде.

Как только все документы будут проверены и личность гостя установлена, можно продолжать разговор, при этом извлекая из него максимальную пользу. Исходя из характера общения, можно, к примеру, собирать доказательства, говорящие о нарушении ваших прав работником агентства, либо конструктивно обсудить приемлемый график возврата долга.

Конечно, нужно изначально направить разговор в правильное русло, которое зависит от того, что в приоритете у заемщика: избавление от повторных приходов коллекторов на работу, частых звонков или же добыча фактов неправомочных действий сотрудников агентства, чтобы потом написать жалобу.

Если разговор нужен для сбора компромата, необходимо иметь при себе диктофон. Это может быть самостоятельное устройство или функция, встроенная в телефон. Главное постараться держать себя корректно и не вступать в спор. По ходу беседы задавайте как можно больше вопросов, фиксируя на бумаге необходимые сведения.

Завершив разговор и проводив коллектора, проанализируйте услышанное: не было ли противоправных действий или высказываний. Если звучали явные угрозы или были совершены неприемлемые для вас действия, можно писать жалобу в прокуратуру, Роскомнадзор или Роспотребнадзор.

Личный разговор с коллектором, пришедшим на дом, позволяет собрать неопровержимые доказательства, которые будут являться основанием для обращения в суд с иском о нарушении неприкосновенности частной жизни. Явные угрозы (о лишении свободы или физической расправе), оскорбления и вымогательство станут поводом для обращения в полицию.

Все изложенные выше методы работают, если сотрудник агентства был расположен к диалогу. К сожалению, так бывает не всегда. Агрессивно настроенные визитеры могут без приглашения ворваться в дом, а если встречают сопротивление, пытаются выломать дверь, при этом выкрикивают оскорбления, не считая возможным выслушать доводы хозяина.

В таких случаях не стоит открывать дверь и пытаться дать равноценный отпор – сразу вызывайте полицию. Стражи порядка действуют на подобных вышибал отрезвляюще. Обычно хулиганы уходят, не дожидаясь, пока придут полицейские, так как прекрасно понимают противоправность своих действий, за которые придется отвечать перед законом.

Подобная агрессия коллекторов попадает под действие части 3 ст. 139 Уголовного кодекса РФ «Незаконное проникновение в жилище», предусматривающей наказание в виде лишения свободы сроком до 3 лет. В законе четко определено, какие действия нарушают неприкосновенность жилища, а именно: проникновение в дом, совершенное против воли проживающего в нем лица. И пусть визитеры только переступили порог квартиры, не получив разрешения хозяина, – этого уже достаточно, чтобы лишить их свободы на три года.

В случае если агрессоры сбежали до приезда правоохранителей и не удалось узнать, от какой организации они прибыли, все равно оперативники зафиксируют показания домочадцев, соседей и самостоятельно выяснят (по названию кредитора) какие «профессионалы» были направлены по данному адресу.

Что говорит законодательство: когда правомерны звонки

Есть ситуации, когда коллекторы в праве звонить и требовать погашение кредита, например:

- При поручительстве, или солидарной ответственности — если вы подписывали договор с кредитной организацией, становясь поручителем заемщика, либо являетесь созаемщиком, то обязательства по договору при просрочке ложатся на вас.

- При вступлении в наследство — если должник умер, а вы вступаете в право на его имущество, то требования по погашению долга будут адресованы вам.

- При возникновении задолженности у супруга/супруги — если кредит был оформлен в браке и потрачен на семейные нужды, то при отсутствии оплаты от заемщика, требования погасить долг могут быть направлены жене/мужу.

Бывают индивидуальные случаи, но как правило, во всех остальных ситуациях звонки с требованием погасить кредит нарушают закон, а именно:

- В Российской Федерации действует Федеральный закон «О потребительском кредите (займе)» от 21.12.2013 N 353-ФЗ. Согласно этому документу, если человека постоянно беспокоят с банка, кроме того он подвергается психологическому воздействию, давлению а так же требованию погасить чужой долг, то такое поведение рассматривается как правонарушение.

- Более того если будет установлен факт неправомерного беспокойства, человек имеет полное право обратиться с соответствующим заявлением в прокуратуру. Правоохранительный орган обязан принять заявление, и привлечь к административной ответственности учреждение согласно ст. 13.11 КОАП за несоблюдение норм защиты личной информации;

- Постоянные безосновательные требования банка могут расцениваться как вымогательство, а это уже уголовная ответственность согласно ст. 163 УК РФ;

- Федеральный Закон РФ «О банках и банковской деятельности» № 395-1 от 02.12.1990 года ст.26, а так же № 97-ФЗ гласят о том, что банковские работники не имеют права разглашать любую информацию о счетах, операциях, документах и другой информации о своих клиентах. Исходя из этого, можно сделать вывод, что работник учреждения не может звонить абоненту и посвящать в чужие финансовые проблемы и уж тем более принуждать погасить долг;

- «Гражданский кодекс Российской Федерации (часть вторая)» от 26.01.1996 N 14-ФЗ (ред. от 23.05.2018) так же регулирует вопрос неразглашения банковской тайны. Статья гласит, что кредитное учреждение берет на себя обязательства и обязано сохранять тайну банковского счета, и всех сведений о нем;

- Еще один нормативно – правовой акт, регулирующий сохранность данных это — ФЗ № 152 «О персональных данных». Согласно этому документу, банк обязан обеспечить сохранность данных, даже в том случае, если клиент является должником.

Но это все в теории. На практике коллекторы либо представители банка или другой кредитной организации при звонке грубит, перебивает и разговаривает требовательным тоном, заставая абонента врасплох. Таким образом они пытаются надавить на абонента психологически, принуждая его к необдуманным действиям.

Законны ли звонки от коллекторов на работу родственникам должника?

При заполнении анкеты на кредит, человек оставляет свои контактные номера телефонов, телефон отдела кадров и родственника. Если туда попадает рабочий телефон родственников, то туда коллекторы тоже позвонят.

Если родственник должника не желает, чтобы ему на работу осуществлялись звонки, ему нужно четко сообщить коллектору, что он не хочет с ними общаться. После этого звонки должны прекратиться.

Коллектор начинает намекать или напрямую говорить, что нужно помочь должнику определенной суммой? Смело прекращайте разговор. Из какого источника в счет кредита поступят деньги, коллектора интересует меньше всего. А вот родственник должника по закону не обязан оплачивать чужие долги.

Как должен себя вести родственник должника при разговоре с коллектором?

- Требуется сохранять спокойствие и сдержанность. Основная цель коллектора – вывести человека на эмоции и сделать его жизнь невыносимой. Если собеседник будет непрошибаем и холоден, то интерес коллектора к нему быстро угаснет.

- Не лишним будет зафиксировать дату и время звонка.

- Разговор с представителем коллекторского агентства нужно записывать на диктофон.

- Родственник должника имеет полное право знать Ф. И. О. коллектора, а также организацию, которую он представляет.

- Не нужно переходить на эмоции, родственник должен сказать, что в курсе задолженности, и при первой же возможности передаст всю информацию должнику.

- Часто коллекторы интересуются, а не может ли родственник погасить кредит за должника? На такие вопросы стоит отвечать отказом, так как ответственность за займ лежит только на должнике, и только он сам обязан ее выплачивать. Некоторые агенты службы взыскания могут начать «давить на жалость» и рассказывать, в каком непростом положении находится задолжавший. Что символическая сумма, которую внесет за него родственник, буквально изменит жизнь должника к лучшему. Не слушайте коллектора. Это очередная провокация.

- Если коллектор настаивает на личной встрече, то стоит напомнить ему, что у него нет права это требовать.

Коллекторы звонят на работу

В случае образования просроченной задолженности перед банком либо микрофинансовой организацией данные учреждения вправе передать долговые обязательства коллекторским агентствам, которые занимаются взыскиванием этих денежных средств с плательщиков. Способы «выбивания» денег часто находятся вне закона.

Наиболее частый метод воздействия — это психологический террор: постоянные телефонные звонки, в том числе на рабочие телефоны, а также знакомым и друзьям, бесконечные угрозы и запугивания.

Самый тяжелый случай — когда есть задолженность, и это большая проблема и тайна. И вот, о ней узнают коллеги по работе, а также руководитель. А если коллекторы ведут себя неадекватно (что чаще всего и происходит), то обстановка в коллективе будет из-за этого негативной.

Звонки на работу, а также родственникам и родителям — это, пожалуй, основная причина, по которой задолжники из кожи лезут, чтобы выплачивать долг. Основная причина — стыдно, если об этой проблеме с долгом узнают коллеги или родители.

У меня есть личный пример — я долго не решался прекратить платить кредит ПриватБанку, поскольку у банка был телефон моих родителей. Но, слава Богу, родителей не беспокоили.

Как правильно говорить с коллекторами

Первое правило — никаких уговоров и оправданий. Коллекторы обычно выстраивают диалог таким образом, чтобы вызвать у должника чувство стыда или страха. Они разговаривают предельно жёстко, зачастую не давая человеку вставить даже слово в разговор. Это результат тренинга, который проходят сотрудники таких организаций.

На что имеют право коллекторы

Данный стереотип необходимо ломать. Поэтому второе правило — задавайте вопросы сами. Интересуйтесь фамилией звонящего, спрашивайте от какого агентства он работает, юридический адрес, ИНН и другую важную информацию. В диалогах такого характера, прав тот, кто задаёт вопросы.

Третье правило — твёрдость. Не стоит показывать коллектору, что вы напуганы или нервничаете. Это только спровоцирует психологическое давление. Если собеседник не отвечает на ваши вопросы, без разговоров вешайте трубку и вносите номер в «чёрный список».

Важно! Записывайте все разговоры с коллекторами, и обязательно сообщите об этом звонящему. Это поможет избежать угроз и оскорблений в ваш адрес

Диктофонная запись принимается судом в качестве вещественного доказательства, и любое неосторожное слово коллектора на тему «да я тебя..», может стать основанием для возбуждения уголовного дела.

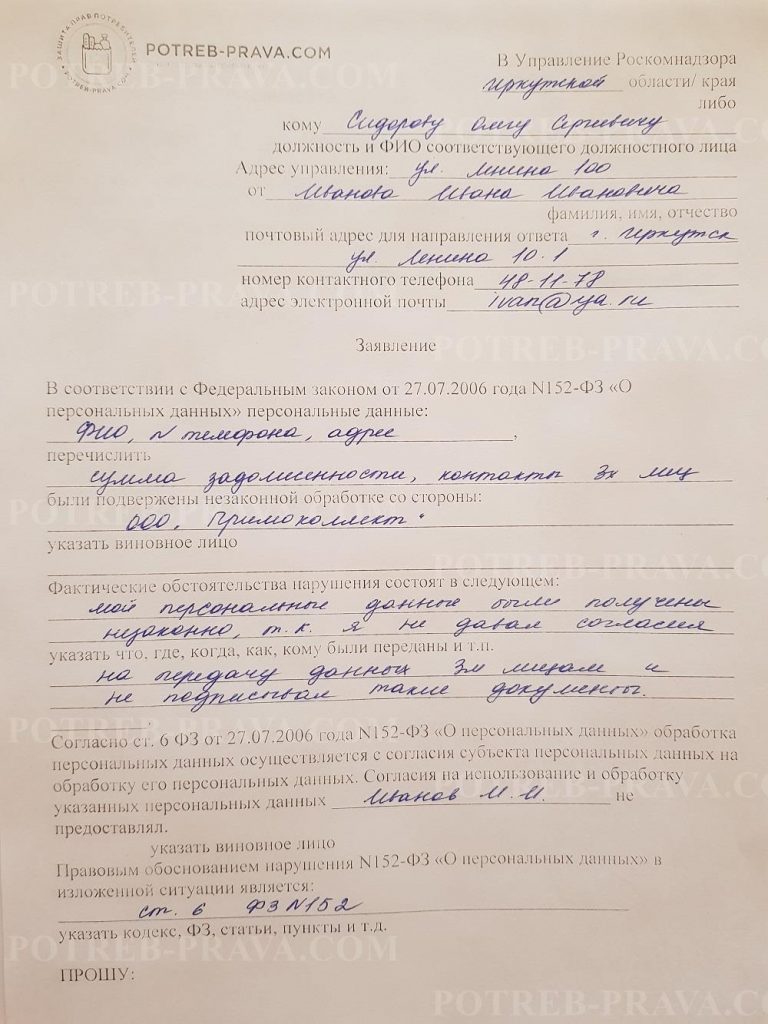

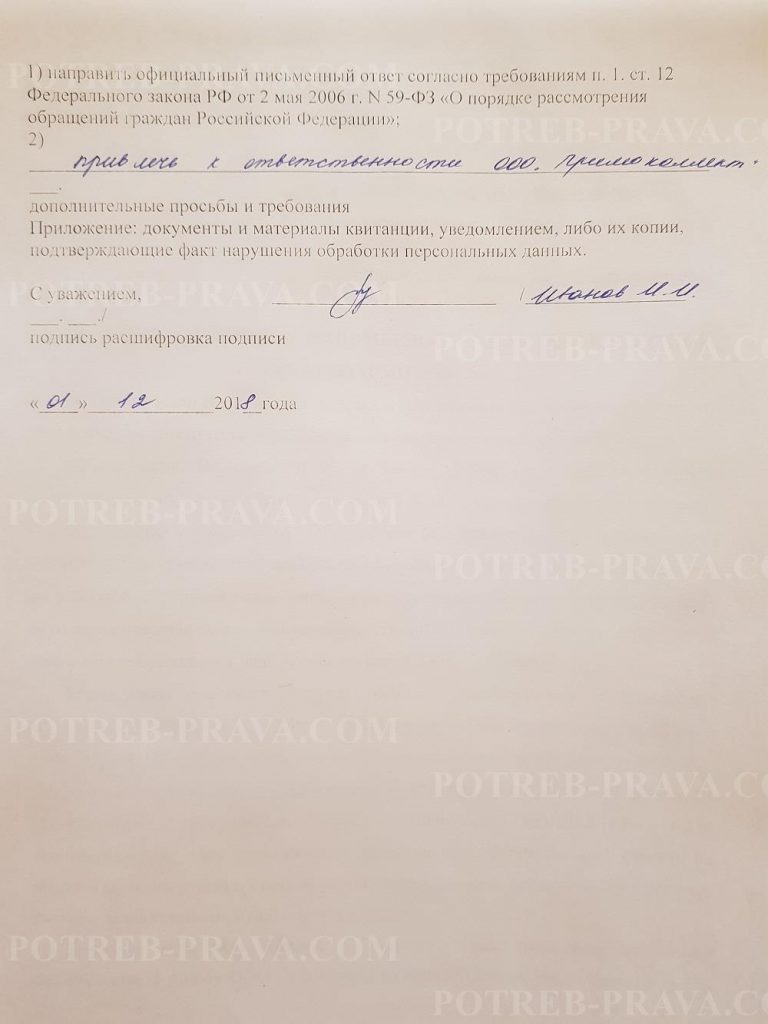

Заявление в Роскомнадзор

Телефонные звонки представителей коллекторских агентств или работников службы безопасности банковских учреждений любого гражданина могут выбить из колеи, особенно если они носят неправомерный характер.

Поэтому поступать необходимо следующим образом – подать заявление в Роскомнадзор, в котором указать, что ваши персональные данные незаконно переданы третьим лицам. Например, конкретному коллекторскому агентству.

В последнее время банки стали излагать в тексте кредитного договора упоминание о том, что заемщик имеет право передавать персональные данные должника коллекторским компаниям. Поставив подпись на таком договоре, заемщик сам дает согласие на такие действия банка. Однако даже в таком случае коллекторы не вправе распространять сведения половине офиса о том, что один из их членов не оплачивает кредит. На это обстоятельство необходимо сделать упор.

Запомните! По своей структуре жалоба в Роскомнадзор должна содержать следующие сведения:

- полное наименование получателя документа, его почтовый адрес;

- фамилию, имя, отчество, адрес места жительства заявителя, способы связи с ним в виде номера телефона или адреса электронной почты;

- название документа — «Жалоба»;

- подробное изложение возникшей ситуации в хронологическом порядке;

- какие нормы действующего законодательства нарушены коллекторами;

- требования заявителя и заявленные компенсации;

- список прилагаемых документов;

- число, месяц и год составления документа, подпись, фамилия и инициалы заявителя.

В качестве доказательств можно приложить полученные от коллекторов письма, расшифровку аудиозаписи с угрозами и так далее.

Жалоба может быть подана как в письменном виде, так и в электронной форме. Онлайн-сервис Роскомназдора позволяет загружать электронные копии чеков, квитанций и других бумаг.

Чтобы жалоба была принята к рассмотрению, при ее составлении необходимо соблюдать некоторые правила:

- стиль изложения документа должен быть официально-деловым;

- эмоциональные выражения и ненормативная лексика недопустимы;

- отсутствие орфографических и пунктуационных ошибок;

- использование только актуальной и достоверной информации.

Следует помнить – анонимные обращения рассмотрению не подлежат. Каждое обращение должно быть написано от конкретного лица и им подписано. Действующее законодательство гарантирует конфиденциальность и неразглашение данных заявителя.

Текст жалобы должен содержать конкретную информацию:

- полные сведения по кредиту;

- название банковского учреждения и коллекторской компании, которая занимается взысканием долга;

- изложение записи телефонного разговора с банковскими работниками или коллекторами, где четко звучат угрозы или передача персональных данных третьим лицам.

По возможности необходимо указывать полные данные звонившего, его должность или занимаемое положение, номер телефона, с которого был осуществлен звонок. Ситуация должна описываться в хронологическом порядке ее развития.

Все, даже кажущиеся незначительными, моменты должны быть указаны.

Закон дает тридцать дней для рассмотрения жалобы. Если проблема требует дополнительного изучения, срок предоставления ответа может быть продлен еще на месячный срок.

ВНИМАНИЕ! Посмотрите заполненный образец заявления в Роскомнадзор на коллекторов:

Посмотрите видео. Коллекторы звонят на работу, что делать:

Способы борьбы с телефонными звонками

В начале статьи мы рассматривали ситуации, при которых могут звонить коллекторы или сотрудники кредитной организации с требованием погасить долг. Рассмотрим как вести себя в таком случае:

- Если вы являетесь родственником/другом, чей номер был указан заемщиком как «запасной» способ связи — в таком случае необходимо оповестить сотрудника банка, что у абонента нет возможности донести информацию до нужного им лица, так как, например, он с ним он не общается.

- Если номер телефона по ошибке попал в базу данных банка — В таких ситуациях просто объяснения банку, что он обратился к постороннему лицу, бывает крайне мало. Абоненту придется изрядно постараться чтобы доказать свою правоту. Но сделать это нужно ведь звонки не прекратятся и станут постоянными. А при передаче дела коллекторам, ситуация усложнится. Для начала стоит вооружиться записывающим устройством, например диктофоном. Модели современных смартфонов могут уже поддерживать функцию записи разговоров, либо можно скачать специальное приложение. После того, как позвонили с банка, необходимо уточнить ФИО звонившего, а так же наименование банка. Будет неплохо, если абонент предупредит о том, что в настоящий момент идет запись разговора. Затем следует распечатать историю звонков и с собранной информацией отправиться в полицию, либо в прокуратуру.

- Если человек является поручителем, то требования банка считаются вполне законными. Необходимо пойти в отделение банка и вместе с сотрудниками искать пути выхода из сложившейся ситуации

Правила поведения во время общения с коллекторами

При звонках на работу следует сделать следующее:

- предупредить коллектора о том, что разговор записывается;

- записать разговор на диктофон или с помощью специальных приложений;

- уточнить данные звонящего – ФИО, наименование организации, по какому поводу происходят переговоры;

- уточнить номер кредитного договора, дату его заключения, а также уточнить основания, по которым данное дело было передано агентству от банка или микрокредитной организации.

Если хотя бы на один из данных вопросов не последует ответа, следует сообщить звонящему, что его действия незаконны и попадают под действие ст. 163 УК РФ как вымогательство. Вы также можете закончить разговор без последствий для себя.

Если на все вопросы даны исчерпывающие ответы, коллектор ведет себя корректно, лучше дать ему разъяснения и договориться либо о выплате долга, либо о переносе разговора на другое время.

Еще один важный вопрос – имеют ли право коллекторы приходить на работу к должнику? Если место не является объектом государственной или коммерческой важности, не существует пропускной системы, то запретить коллекторам появиться на вашей работе никто не может. Но все будет зависеть от их действий – для чего они там появятся, и как себя будут вести

Если коллектор обратится лично к вам с вопросом о встрече – нарушений закона в его действиях не будет. Если же он попробует поговорить с коллегами или начальником о вашей работе, объяснит кто он, расскажет о вашем долге – это прямое нарушение.

Куда можно пожаловаться: 8 инстанций

Мнение эксперта

На взыскателя можно пожаловаться в коллекторское агентство. Если это не поможет, стоит обращаться в другие инстанции. Куда обращаться, зависит от ситуации.

Полиция

В полицию обращаются, если коллектор угрожает здоровью и жизни заемщика, его родственникам, портит имущество. Для подачи заявления нужно лично прийти в ближайшее отделение полиции. Сотрудник правоохранительных органов выдаст бланк, который нужно заполнить. Потребуется предоставить доказательства:

Если взыскатель испортил собственность должника, то полицию необходимо вызывать на место происшествия.

Роскомнадзор

В Роскомнадзор есть смысл обращаться, если нарушен допустимый лимит звонков, СМС-сообщений или же коллектором была опубликована в интернете в открытом доступе личная информация заемщика. Если потребитель обратится в эту инстанцию, то взыскателя накажут штрафом или заведут административное дело.

Порядок подачи запроса онлайн:

- Указать Ф.И.О., электронный адрес, описать проблему.

- К письму прикрепить доказательства нарушений.

- Ввести защитный код и отправить заявление.

Ответное письмо придет на указанную электронную почту.

Центральный банк

Если права были нарушены сотрудником банка, необходимо писать жалобу в Центробанк России. Это актуально при разглашении персональной информации, ошибке в договоре с коллекторским агентством или раскрытии банковской тайны.

- выбрать проблему из списка ― «Неправомерные действия коллекторов»;

- написать тему и тип ситуации, указать финансовый продукт и организацию;

- подробно расписать суть;

- указать дату и номер договора, регион проживания;

- добавить в обращение доказательства нарушения;

- нажать кнопку «Далее».

После этого на экране появится новая страница, где нужно указать контактную информацию. Необходимо отметить предпочтительный вариант получения ответа (почтовый или электронный адрес). Снова нажать «Далее». После проверки указанной информации отправить жалобу. Центральный банк ответит обычным или электронным письмом в зависимости от пожеланий обращающегося.

Прокуратура

Заявление можно подать лично или отправить заказным письмом. Для подачи жалобы необходимо указать следующие данные:

- отделение прокуратуры и руководителя;

- персональную информацию заявителя;

- какое правонарушение было совершенно.

Должнику нужно предоставить доказательства нарушений со стороны коллектора.

Национальная ассоциация профессиональных коллекторских агентств

Подать жалобу в НАПКА можно на официальном сайте инстанции. Заявителю нужно указать Ф.И.О. и контактную информацию. Выбрать из списка организацию, если ее нет ― ввести вручную. Прикрепить доказательства нарушений, которые допустил представитель коллекторского агентства.

НАПКА принимает жалобы только с указанием личной информации жертвы и взыскателя. Ответ поступит через 5-7 дней.

Именно эта инстанция ведет реестр и контролирует работу коллекторских агентств. После обращения в ФССП служба придет к ответчику с проверкой. Жалобу можно подать лично или на сайте.

При подаче заявления в онлайн-режиме стоит выполнить некоторые требования:

- До заполнения формы обращения необходимо прочитать условия подачи и согласиться с ними.

- Заполнить поля.

- Прикрепить доказательства правонарушения.

- Ввести контрольный код.

- Нажать кнопку «Подать обращение».

Рассматривается жалоба в течение 1-3 месяцев.

Финансовый омбудсмен

Функция этой инстанции ― примирение кредитора и заемщика. К омбудсмену обращаются до суда. За услуги специалиста платить не нужно, но период рассмотрения жалобы достаточно большой ― от 1 до 3 месяцев. Подать обращение можно на официальном сайте Ассоциации Банков России.

Роспотребнадзор

В эту инстанцию стоит обращаться, если были нарушены права потребителя, т.е. в таких случаях:

- разглашение персональной информации;

- отсутствие уведомления о смене кредитора на коллектора;

- неправильный порядок переуступки прав требований.

Подается жалоба на сайте ведомства. Нужно оставить контактные данные для получения ответа.

Куда жаловаться на коллекторов за звонки и противоправные действия – образцы заявлений и правила оформления

В своей деятельности и погоне за деньгами коллекторы не чураются использовать самые неприемлемые средства, граничащие с преступными. Поэтому сведения о том, куда жаловаться на коллекторов, не теряют своей актуальности.

Общие сведения

Коллекторы – лица, которые перекупают чужие долги и взыскивают их. Самые крупные поставщики долговых обязательств – банки. Именно эти организации чаще всего продают права на взыскание по безнадежным договорам.

Не так давно деятельность коллекторов никак не регулировалась. Законодательный пробел породил коллекторский экстремизм, когда граждан терроризировали недобросовестные взыскатели, угрожая им и членам их семей.

Ситуация изменилась в 2016 году – принят закон, регулирующий деятельность по взысканию долгов. Коллекторов поставили в законодательные рамки и определили орган, уполномоченный контролировать законность их деятельности.

Права коллекторов

Все действия, совершаемые коллекторами, должны находиться в рамках закона. Из допустимых способов общения с должником выделяется:

- звонки, не частые (2 раза в неделю) и не поздние (до 8 часов вечера выходного дня и до 10 вечера по будням);

- смс-сообщения;

- электронные письма;

- визиты на работу;

- личные встречи;

- судебное взыскание долга.

Все действия, выходящие за обозначенные выше границы, являются основанием для обращения за защитой:

- частые звонки с нарушением временного барьера;

- посещения на работе и дома чаще, чем раз в неделю;

- угрозы;

- насилие;

- отказ предоставить информацию об агентстве, в котором работает недобросовестный взыскатель.

На самом деле взыскатели изобретательны и не ограничиваются приведенным выше списком нарушений. Если поведение показалось неприемлемым по каким-либо причинам, его нужно пресекать, обращаясь в соответствующие органы.

Куда жаловаться

Жалобы на коллекторов принимает много организаций и учреждений:

- банк;

- коллекторское агентство;

- Роскомнадзор;

- ФССП;

- Роспотребнадзор;

- полиция;

- прокуратура;

- НАПКА.

Банк

В банк следует обращаться тем, кто задается вопросом «почему звонят, если долг не мой?». Гражданину, которого беспокоят взыскатели, рекомендуется обратиться в кредитную организацию, передавшую неверные сведения с заявлением. В нем следует потребовать исключить персональные данные из общей базы и довести это решение до коллекторов.

Дополнительно взять справку об отсутствии задолженности, приложить ее к ответу из банка и направить в адрес агентства. Звонки должны прекратиться. Если этого не происходит, придется обращаться в Роскомнадзор за защитой своих данных.

Частые звонки на работу или родственникам также являются причиной требовать от кредитной организации нераспространения личной информации. В случае отказа или продолжения давления следует обращаться в другие инстанции.

Если банк не отреагирует, следующий шаг – обращение в Центральный банк или Роскомнадзор, но не с жалобой на коллекторов, а на кредитную организацию, допустившую передачу персональных данных и не выполняющих законное требование об их отзыве и исключении из общей базы.

Коллекторское агентство

Руководитель этой организации принимает жалобы на своих сотрудников и заинтересован в соблюдении ими законодательства. Ситуации, когда коллекторы часто звонят на работу должнику, превышая все установленные лимиты, недопустимы. Об этом следует уведомить руководителя и предупредить об обращении в иные органы, если нарушения продолжатся.

Правоохранительные органы

Пожаловаться на коллекторов в правоохранительные органы имеет смысл, когда есть грубые нарушения закона или прямая угроза жизни и здоровью членов семьи и самого должника. В полицию рекомендуется звонить, когда взыскатели дежурят у дома, сопровождают должника на работу.

Скачать документ (zhaloba-v-prokuraturu-na-kollektorov.doc, 45KB)

Обратиться с жалобой на коллекторов в прокуратуру допускается в случаях, когда они позволяют себе угрозы, запугивания, иные методы воздействия, не связанные с непосредственным физическим насилием и не требующие мгновенной защиты.

Пример изложения проблемы приведен в образце жалобы на коллекторов в полицию. Скачать его можно здесь:

Скачать документ (zhaloba-v-poliziyu-na-kollektorov.doc, 45KB)

Любые нарушения закона со стороны взыскателей следует фиксировать: звонки записывать, делать фото и видео. Все эти материалы потребуются в качестве доказательств.