Классификация рисков предприятия

Содержание:

Оценка банковских рисков

Определение затрат (в количественном измерении), которые имеют взаимосвязь с рисками во время осуществления банковской деятельности, называется оценкой таких рисков. Целью этой процедуры служит выявление соответствия результатов работы конкретного кредитного учреждения текущим рыночным условиям. Чаще всего для этого применяется аналитический метод – применительно как к кредитному портфелю, так и к его основным показателям. Это позволяет отобразить общую картину деятельности конкретного банка, а также его основных направлений функционирования. Кроме того, такой процесс оценки способствует определить степень кредитных рисков.

Деньги, кредит, банки

Учебные материалы, статьи и конспекты лекций.

Банковские риски. Внешние риски

Экономической деятельности сопутствует неопределенность желаемого результата. Развитие рыночных отношений обостряет нестабильность экономических процессов, что способствует возникновению риска. В разных областях риск проявляется с разной силой, иногда кардинально, иногда незначительно, но он является неизбежной составляющей нашей жизни. Чаще всего риск трактуется как неуверенность (невозможность предсказать со 100-процентной уверенностью), что события произойдут и дадут ожидаемый, запланированный результат. Принятие на себя рисков за соответствующее вознаграждение традиционно относится к сфере деятельности банков. Банкир, который потерял способность рисковать, не может больше быть банкиром. Риску подвержены практически все виды банковских операций.

Риски банковской деятельности – это возможность нарушения ликвидности и (или) финансовых потерь (убытков), связанная с внутренними и внешними факторами, влияющими на деятельность банка.

Банковские риски можно разделить на ряд уровней в зависимости от места расположения источников их возникновения.

Риски микроуровня можно подразделить на внешние и внутренние.

Внешние:

- 1. Рыночный.

- 2. Инфляционный.

- 3. Правовой.

- 4. Страновой.

Основные виды внутренних банковских рисков:

- 1. Кредитный.

- 2. Процентный.

- 3. Депозитный.

- 4. Операционный.

- 5. Риск потери ликвидности и банкротства банка.

- 6. Риск злоупотреблений и потери репутации.

- 7. Риск проведения отдельных видов операций (лизинг, факторинг, клиринг).

1. Рыночные риски – разные определения: связаны с непредвиденными и неблагоприятными изменениями конъюнктуры на кредитном рынке, РЦБ, валюты, драгоценных металлов; риск потери в связи с изменением динамики рыночных цен. Специфическим видом рыночного риска является валютный риск (связан с изменением курсов валюты).

2. Инфляционный риск возникает при высоких темпах инфляции, когда обесценение средств происходит быстрее, чем их увеличение.

3. Правовой риск – риск неблагоприятных изменений законодательства по организации отдельных операций и банковского дела в целом. Кроме того, обесценение активов или увеличение обязательств может происходить по причине неправильных юридических решений, неправильно составленной юридической документации (в силу добросовестного заблуждения или злонамеренно).

4. Страновой риск – возможность потерь, связанная с размещением активов и деятельностью банка в данной конкретной стране; риски, свойственные международным кредитам и связанные с экономическими, социальными или политическими условиями страны заемщика. Страновой риск подразделяется на более мелкие: политический, географический, риск неперевода средств (например, если обязательства заемщика выражены не в его национальной валюте).

История разработки понятия

Исследование риска тесно связано с развитием теории вероятностей.

В Средние века развитие математики в этой отрасли было обусловлено, в частности, аналитическим интересом к азартным играм — картам, костям, но в основном было связано с военно-прикладными исследованиями в области управления артиллерийскими системами.

Концепция Найта: «Риск против неопределённости»

В своей пионерской работе «Риск, неопределённость и прибыль» (1921) Фрэнк Найт предложил оригинальную точку зрения на различие между риском и неопределённостью.

| … Неопределённость должна быть понята в некотором смысле радикально отличной от знакомого понятия риска, от которого она должным образом никогда не отделялась. … Существенный факт – то, что «риск» означает в определённых случаях количество, полученное из измерения, в то время как в других случаях это – кое-что отчётливо не этого характера; это и есть далеко идущие и критические различия в отношениях явлений, в зависимости от которых одно из этих двух понятий действительно присутствует и работает. … Будет показано, что измеримая неопределённость, или надлежащий «риск», мы будем использовать именно этот термин, отличаются от неизмеримого так, что первый в действительности не является неопределённостью вообще. |

Следует отметить, и направление бескризисного и, следовательно, минимизирующего само понятие риск, развития экономики в рамках равновесных стратегий, глубоко исследованных выдающимися учеными и нобелевским лауреатами такими как В. Паретто, Д. Нэш, Л. Шепли, В.Леонтьев. В их теоретических трудах неопределенность, как впрочем и риск, была исключительно негативным явлением и задача исследователя (управленца) заключалась в её нивелировании или раскрытии.

Сценарный анализ

В XX веке появился так называемый , который вызревал в течение холодной войны, конфронтации между глобальными силами, особенно между США и СССР, но не был широко распространён в страховых кругах до 1970-х, пока не разразился нефтяной кризис, который вызвал бурное развитие методов более глубокого всестороннего предвидения в страховом бизнесе. В других отраслях хозяйства и производства, в особенности при создании систем автоматического управления, понятие риск как элемент теории принятия решений использовался постоянно с конца XIX века.

Очередной виток развития научного подхода к риску в рыночной экономике порождён главным образом интересами финансов в 1980-х, когда стали распространены так называемые производные финансовые инструменты. Однако большинство профессионалов, далеких от математики, не принимало научные методы вплоть до 1990-х, когда наконец мощность компьютерных вычислений позволила учесть достаточно широкий круг данных и представить результаты исследований в доступной форме широким массам не профессионалов, принимающим решения об инвестициях.

Значительный вклад в теорию оценок риска был внесён в ходе разработки оценок радиационного и экологического риска, когда восторжествовала теория «беспороговых рисков».

Правительства разных стран широко используют сложные научные методы оценки риска, чтобы установить наиболее подходящие стандарты, например, экологического регулирования, что уже сделано Агентством по охране окружающей среды США.

Методы оценки кредитных рисков предприятия

Составляющим финансового риска предприятия является кредитный риск. Кредитный риск связан с возможностью предприятия вовремя и в полном объеме не расплатиться по своим обязательствам/долгам. Данное свойство предприятия называют еще кредитоспособностью. Крайняя стадия потери кредитоспособности называется риск банкротства, когда предприятие полностью не может погасить свои обязательства. К методам оценки кредитного риска относят следующие эконометрические модели диагностики риска:

Оценка кредитных рисков по модели Э. Альтмана

Модель Альтмана позволяет оценить риск возникновения банкротства предприятия/компании или снижение ее кредитоспособности на основе дискриминантной модели, представленной ниже:

где:

где:

Z – итоговый показатель оценки кредитного риска предприятия/компании;

К1 – собственные оборотные средства/сумма активов;

К2 – чистая прибыль/сумма активов;

К3 – прибыль до налогообложения и выплаты процентов/сумма активов;

К4 – рыночная стоимость акций/заемный капитал;

К5 – выручка/сумма активов.

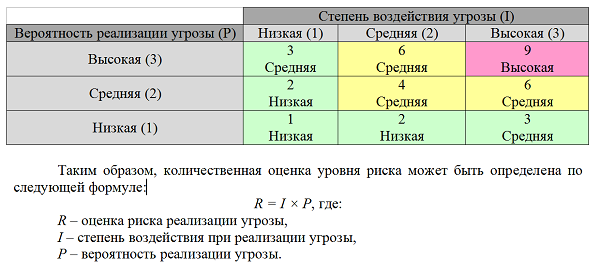

Для оценки кредитного риска у предприятия необходимо сравнить полученный показатель с уровнями риска, представленными в таблице ниже.

| Критерий Альтмана | Кредитный риск (вероятность банкротства) |

| 1,8 и меньше | Очень высокий риск |

| От 1,81–2,7 | Высокий риск |

| От 2,8–2,9 | Умеренный риск |

| Более 2,99 | Низкий уровень риск |

Следует заметить, что данная модель может быть применена только для предприятий, которые имеют обыкновенные акции на фондовом рынке, что позволяет адекватно рассчитать показатель К4. Снижение кредитоспособности увеличивает суммарный финансовый риск компании.

Оценка кредитных рисков по модели Р. Таффлера

Следующая модель оценки кредитных рисков предприятия/компании – модель Р.Таффлера, формула расчета которого следующая:

где:

где:

ZTaffler – оценка кредитного риска предприятия/компании;

К1 – показатель рентабельности предприятия (прибыль до уплаты налога/текущие обязательства;

К2 – показатель состояния оборотного капитала (текущие активы/общая сумма обязательств);

К3 – финансовый риск предприятия (долгосрочные обязательства/общая сумма активов);

К4 – коэффициент ликвидности (выручка от продаж/сумма активов).

Полученное значение кредитного риска необходимо сопоставить с уровнем риска, который представлен в таблице ниже.

| Критерий Таффлера | Кредитный риск (вероятность банкротства) |

| >0,3 | Низкий уровень риска |

| 0,3 – 0,2 | Умеренный риск |

| <0,2 | Высокий риск |

Оценка кредитных рисков по модели Р. Лиса

В 1972 году экономист Р.Лис предложил модель оценки кредитных рисков для предприятий Великобритании, формула расчета которой следующая:

где:

где:

К1 – оборотный капитал/сумма активов;

К2 – прибыль от реализации / сумма активов;

К3 – нераспределенная прибыль / сумма активов;

К4 – собственный капитал / заемный капитал.

Для того чтобы определить уровень кредитного риска необходимо рассчитанный критерий Лиса сопоставить с уровнем риска, представленным в таблице ниже.

| Критерий Лиса | Кредитный риск (вероятность банкротства) |

| >0,037 | Низкий уровень риска |

| <0,37 | Высокий уровень риска |

По возможности страхования

Страхуемый — легко поддаётся анализу и прогнозированию, вследствие чего может подлежать страхованию. Степень убыточности в результате такого риска можно легко определить, поэтому страховые фирмы вносят его в перечень рисков, подлежащих покрытию.

Таким образом, чем выше «прозрачность» риска, тем больше вероятность того, что он приобретёт статус страхуемого. К такому виду можно отнести риск смерти, риск получения инвалидности и т. п.

Не страхуемый риск подпадает под категорию, страховать которую не берутся ввиду крайней непредсказуемости.

К ним относятся все спекулятивные виды рисков. Например, конкуренция в выборе более качественных товаров и услуг.

По возможности предвидения

Прогнозируемый — легко поддается анализу и изучению. Его можно отслеживать на протяжении всех этапов формирования. Он не меняет своего поведения в течение длительного времени и характеризуется рядом специфических черт.

Так, цикличные процессы в экономике позволяют предвосхищать все дальнейшие события с высокой степенью вероятности.

Непрогнозируемый — не поддается никакому анализу, и его появление трудно предугадать. К нему можно отнести инфляционный и процентный риски.

По частоте реализации

Высокие — возникают с наибольшей долей вероятности. Высокий процент реализации подобных рисков вызван их повторяемостью при соблюдении определенных условий.

Средние — обладает меньшей вероятностью. Тем не менее их появление можно с успехом предвосхищать, но только с меньшей долей уверенности.

Малые — редко возникают при прочих равных условиях. Их появление чаще всего ничем не обосновано. Вероятность их реализации крайне мала.

По времени проявления

Постоянный – риск, который в большей степени приемлем в сложившейся ситуации. Приемлемость в данном случае подтверждается наименьшим уровнем затрат и отказом от каких-либо изменений ввиду их финансовой нецелесообразности.

Например, выбросы токсичных отходов производства в атмосферу оправданы с экономической точки зрения. Решение экологической проблемы повлечет за собой затраты, что не выгодно для предприятия.

Временный — даёт о себе знать на определенном этапе реализации любого вида деятельности. Он носит временный характер и проявляет себя при наличии определенных внешних факторов. Например, логистический риск.

Кроме этого стоит упомянуть и про ресурсные риски. Поводом к их появлению, как правило, служит слабая степень надежности ресурсов, не способных противостоять влиянию изменяющихся внешних факторов. К примеру, малое количество рабочей силы, недостаток материалов и техники – всё это приводит к появлению ресурсных рисков.

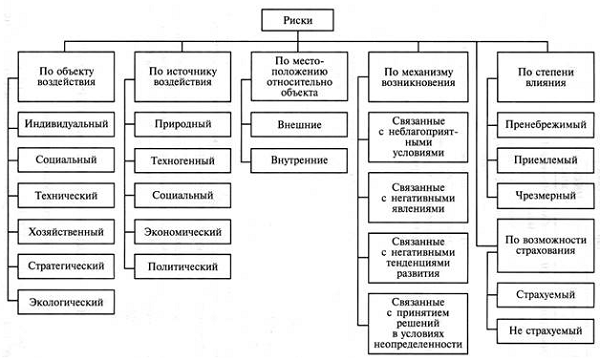

Для более подробного ознакомления со всевозможными видами рисков можно воспользоваться сводной таблицей:

Характеристики

Риск всегда предполагает вероятностный характер исхода, при этом в основном под словом риск чаще всего понимают вероятность получения неблагоприятного результата (потерь), хотя его можно описать и как вероятность получить результат, отличный от ожидаемого. В этом смысле становится возможным говорить и о риске убытков, и о риске сверхприбыли.

В финансовых кругах риск — понятие, имеющее отношение к человеческим ожиданиям наступления событий. Здесь оно может обозначать потенциально нежелательное воздействие на актив или его характеристики, которое может явиться результатом некоторого прошлого, настоящего или будущего события. В обыденном использовании, риск часто используется синонимично с вероятностью потери или угрозы.

В профессиональных оценках риска, риск обычно комбинирует вероятность наступающего события с воздействием, которое оно могло бы произвести, а также с обстоятельствами, сопровождающими наступление этого события. Однако там, где активы оцениваются рынком, вероятности и воздействия всех событий интегрально отражаются в рыночной цене, и риск поэтому наступает только от изменения этой цены; это — одно из следствий теории оценивания Блэка-Шоулса. С точки зрения RUP (Rational Unified Process) риск — действующий/развивающийся фактор процесса, обладающий потенциалом негативного влияния на ход процесса.

Исторически теория рисков связана с теорией страхования и актуарными расчётами.

В настоящее время теория рисков рассматривается[кем?] как часть кризисологии — науки о кризисах.[источник не указан 1211 дней]

«Предполагаемость» указывает на то, что событие заранее не определено, то есть оно может произойти, а может и не произойти.

«Предполагаемость» несёт в себе определённую, предполагающей стороной, характеристику вероятности события.

«Предполагаемость», свидетельствует о том, что это предположение — результат субъективного мнения мыслящего существа о ещё не свершившемся событии будущего периода.

«Способное принести ущерб или убыток» помимо неопределённости, указывает на негативность возможных последствий.

«Ущерб или убыток» умышлено не заменены в определении «негативными последствиями» только потому, что для рискологии и риск-менеджмента важно наличие субъективной оценки возможных последствий.

«Ущерб или убыток» понимаются в самом широком смысле негативных последствий: от потери настроения и материальных издержек, недополученной прибыли, ущерба имиджу, до финансовых потерь и потери здоровья.

«Кому-либо» указывает на то, что риск имеет принадлежность.

«Предполагаемость» в сочетании с «кому-либо» говорит о том, что предполагающий субъект (субъект, анализирующий, оценивающий риск) и «кто-либо» (субъект, которому принадлежит данный риск и его последствия) не обязательно одно и то же лицо.

Сам «риск», как следует из определения, обладает характерными свойствами:

- Неопределённость. Риск существует тогда и только тогда, когда возможно не единственное развитие событий.

- Ущерб. Риск существует, когда исход может привести к ущербу (убытку) или другому негативному (только негативному!) последствию.

- Наличие анализа. Риск существует, только когда сформировано субъективное мнение «предполагающего» о ситуации и дана качественная или количественная оценка негативного события будущего периода (в противном случае это угроза или опасность).

- Значимость. Риск существует, когда предполагаемое событие имеет практическое значение и затрагивает интересы хотя бы одного субъекта. Риск без принадлежности не существует.

Функции риска

Некоторые современные исследователи неуправляемого (нерегулируемого, «дикого») рынка и специфических видов бизнеса полагают, что риску присущи стимулирующая и защитная функции. Стимулирующая функция имеет конструктивный (создание защищающих инструментов и устройств) и деструктивный (авантюризм, волюнтаризм) аспекты. Защитная функция тоже имеет два аспекта: историко-генетический (поиск средств защиты) и социально-правовой (необходимость законодательного закрепления понятия «правомерность риска»). Рассматривая риск как положительную функцию, было предложено выделять ещё две функции риска: компенсирующую (возможность дополнительной прибыли) и социально-экономическую (селективную — выделения эффективных собственников).

Основные функции:

- Защитная — проявляется в том, что для хозяйствующего (в некоторых отраслях общественного хозяйства) субъекта риск это нормальное состояние, поэтому должно вырабатываться рациональное отношение к неудачам;

- Аналитическая — наличие риска предполагает необходимость выбора одного из возможных вариантов правильного решения;

- Инновационная — проявляется в стимулировании поиска нетрадиционных решений проблем;

- Регулятивная — имеет противоречивый характер и выступает в двух формах: конструктивной и деструктивной.

Методология (программа) по непрерывному управлению рисками

В целях содействия деятельности по управлению рисками предприятию необходимо разработать методологию (программу) по непрерывному управлению рисками (МНУР). МНУР является теоретически значимой программой, направленной на разработку механизмов управления проектами с передовой практикой процессов, методов и инструментов управления рисками предприятия. Она обеспечивает условия для активного принятия решений, постоянной оценки рисков, определения степени значимости и уровня влияния рисков на управленческие решения, и осуществление стратегии для борьбы с ними. Кроме того, может быть также достигнут прогресс в масштабах проекта, бюджета предприятия, сроках его реализации и т.д. Рисунок 1 наглядно иллюстрирует методологию непрерывного процесса управления рисками.

Рис. 1. Непрерывный процесс управления рисками

Составлено автором на основании литературных источников

Процесс управления показателями выступает в качестве вспомогательного инструмента получения информации, необходимой для разрабатываемого механизма риск-менеджмента. Неблагоприятные тенденции должны быть проанализированы и дана оценка их влияния на данный механизм. Соответствующие действия механизма управления должны быть приняты для тех областей деятельности, которые определены как базовые в бизнес-процессах предприятия. Корректирующие действия могут включать в себя перераспределение ресурсов (средств, персонала и изменение графика производства) или активацию запланированной стратегии смягчения последствий влияния рисков. Тяжелые случаи, неблагоприятные тенденции и основные показатели могут также учитываются при использовании данного механизма.

Важно, что данный механизм подчеркивает необходимость переоценки выявленных рисков, систематически влияющих на деятельность предприятия. Поскольку система проходит через жизненный цикл разработки, в данном случае большая часть информации станет доступной для оценки степени риска

Если величина риска изменяется значительно, подходы к его обработке должны быть скорректированы.

В целом, такой прогрессивный подход к управлению рисками имеет решающее значение для всестороннего процесса управления и гарантирует, что показатели риска обрабатываются эффективно и на соответствующем уровне.

Внутренние риски

Итак, начинаем заполнять нашу таблицу.

Кадровые риски

Это самый главный риск на предприятии, с него все начинается. Если вы примете на работу специалистов не того уровня, то вы получите рисков намного больше, нежели чем с профессионалом. Из этого риска вырастут неэффективный менеджмент, неправильная маркетинговая политика, даже внутрикорпоративные злоупотребления. Но хороший специалист требует не только хорошей зарплаты, но и понимания со стороны руководителя

Если вы, как управляющий предприятием, не поймете важность доводов вашего сотрудника, то даже его высокая профессиональная грамотность не принесет вам пользы и не позволит избежать рисков

Риски во времени

Они возникают постоянно и не несут глобальных угроз жизни предприятия при грамотном их решении. Кратковременные риски можно решать очень быстро (транспортные, снабженческие, с мелкими сделками), а долгосрочные риски требуют их минимизации. К примеру, вашу деятельность любят проверять какие-либо надзорные органы, и этот риск может возникнуть в любой момент на протяжении всей вашей работы. Что надо сделать? Первое, отладить работу без нарушений

Второе, как это ни печально, изучите пристрастия проверяющих, чтобы иметь возможность переключить их внимание. Я говорю очень мягко, чтобы не травмировать слух новичков, но к этому все равно все приходят

В третьих, можно завести себе в этой структуре информатора, приятеля, который будет предупреждать о готовящихся проверках. Таким образом, сводятся к нулю все длительные риски.

Допустимый, критический и катастрофический риски

Допустимый риск – это такой риск финансами, который не уведет предприятие в «минуса». То есть покупаем оборудование за миллион, а баланс всего предприятия 800 тысяч. При условии, что всю продукцию, выпускаемую на новом оборудовании, мы можем продать на сумму, большую, чем затраты, мы получим прибыль. Перед покупкой оборудования у нас был допустимый риск. И только от предпринимателя зависит, как его реализовать – отрицательно или с прибылью. То есть всегда надо ориентироваться на сумму допустимого риска и не превышать ее.

Критический риск – это понятие опять связано с цифрой затрат. Если вся полученная прибыль будет равна затратам на сделку, то риск называется критическим

Очень важно его просчитать и ориентироваться на него в своей текущей работе. Вовремя замеченный критический риск заставит предпринимателя принять меры по выходу из ситуации

Катастрофический риск

Если затраты превышают полученную прибыль. Печальный факт, если в сделку вложили все средства фирмы, то можно считать, что она – банкрот. Если ситуация хоть на миг может быть представлена с катастрофическим риском, то следует от сделки отказаться.

Оправданный и неоправданный риски

Эти виды предпринимательского риска очень сильно близки друг к другу. Оправданный риск приносит владельцу ИП прибыль, неоправданный – убытки. Спрогнозировать, какой риск перед вами, очень сложно. Напишите для себя плюсы и минусы ситуации, чья чаша перевесит, такое решение и принимайте. А если сделать это очень трудно, просто откажитесь от такой рискованной сделки.

Страхуемые и нестрахуемые риски

Здесь все очень просто. Застраховать можно различные риски – связанные с погодными условиями, стихийными бедствиями, землетрясениями, наводнениями, засухой, с войнами и революциями, с катастрофами и пр. К нестрахуемым относят ситуации, которые возникают при профессиональной деятельности фирмы – принимаются неправильные решения, совершаются неудачные сделки.