Что подразумевается под выручкой предприятия

Содержание:

Расчет выручки

Для расчетов применяются довольно простые формулы. Достаточно знать объем продукции, проданной за определенный период времени и стоимость единицы, затем перемножить их. Далее, полученные значения по каждой группе товаров суммируются. Стоит отметить, что полученные в ходе деятельности работы предприятия денежные средства не входят в выручку.

Выглядит формула следующим образом

TR = P * Q, где

TR – выручка, руб.;

P – цена, руб.;

Q — объем реализации, ед./шт.

Например, давайте посчитаем выручку магазина «Весна» от следующих продуктов:

- Чай – продано 23 упаковки, стоимость каждой – 105 рублей.

- Сахар – 3 кг, по 40 рублей.

- Лимон – 1 кг, стоимость – 200 рублей.

- Выручка за чай составила – 23*105 = 2415;

- Выручка за сахар – 3*40=120;

- Выручка за лимон – 1*200=200.

Общая выручка магазина по данной группе товаров составила 2415+120+200=2735 рублей.

В случае если товар продавался сначала по одной цене, а затем его стоимость повысилась, то выручка рассчитывается для каждого товара в зависимости от его стоимости, а затем складывается.

К примеру, в начале января в магазин «Солнышко» привезли 120 пачек чая по 105 рублей, а в феврале еще 76, но уже со стоимостью в 110 рублей. При этом в магазине осталось еще 20 пачек чая по старой стоимости.

За месяц было продано оставшиеся 20 пачек и 34 пачки из новой партии. Таким образом, выручка за продажу чая в феврале составит: (20*105)+(34*110)= 2 100 + 3 740 = 5 840 рублей.

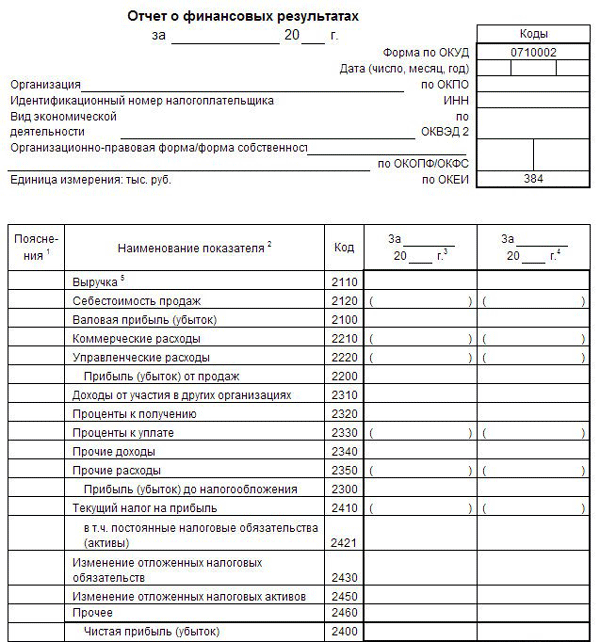

Тем не менее, раз в квартал или в год данные показатели рассчитываются бухгалтером и фиксируются в «Отчете о прибылях и убытках». При этом указывается сумма выручки без косвенных налогов и НДС (см. также как рассчитать НДС). Кроме того, в некоторых случаях полученная в ходе реализации сумма может не полностью принадлежать компании. К примеру, при продаже комиссионных вещей, продавец получает от покупателя выручку, основная часть которой принадлежит владельцу товара.

К примеру, в комиссионный магазин «Солнышко» были приняты на продажу следующие вещи с оговоркой, что люди, предоставившие их или комитенты, получат следующие суммы:

- Стул детский – 450 рублей.

- Манеж – 890 рублей.

- Кенгуру – 500 рублей.

Продавцы магазина также сделали наценку на товар в размере 20%, то есть, итоговая стоимость вещей составила: 540, 1068 и 600 рублей соответственно. После продажи данных вещей прибыль магазина «Солнышко» составила:

(540+1068+600) – (450+890+500) = 2 208 – 1840 = 368 рублей. Остальную сумму согласно ранее составленному договору, получат комитенты.

Составленные бухгалтером отчеты предоставляются руководству компании. На их основании делаются выводы о том, какие товары пользуются большим спросом, а какие – меньшим. Следовательно, это помогает сформировать объем закупок того или иного товара.

Объективные теории об источнике прибыли

Объективные теории объясняют происхождение прибыли некими внешними причинами, так или иначе связанными с нарушениями конкурентного равновесия.

Конъюнктурные теории

В условиях рыночного равновесия весь доход фирмы распределяется между различными факторами соответственно их предельному продукту. При этом не возникает ни прибыль, ни убыток. Если в результате каких-то внешних причин изменилась рыночная конъюнктура (например, произошло повышение спроса на товар из-за случайного упоминания известными людьми), это приведёт к изменению как цены, так и выручки. Однако цены факторов производства не изменились, их производительность также осталась неизменной. Таким образом, нет причин выплачивать владельцам факторов доход сверх прежнего. Следовательно, у фирмы остаётся некая часть, не доставшаяся никакому фактору. Это и есть прибыль или убыток фирмы.

Монополия

Одно из объяснений появления прибыли связано со ссылками на несовершенство конкуренции. Прибыль получается фирмой вследствие нарушения конкурентного равновесия из-за доминирования на рынке с элементами диктата цен вплоть до полной монополии.

Капитал

Общепринятой в XVIII—XIX вв. была трактовка «прибыли на капитал» как третьей составной части валового дохода наряду с заработной платой и рентой. Экономисты того времени не делали различия между явными и неявными затратами и считали прибылью излишек, получаемый капиталистом после возмещения расходов. «Прибыль на капитал» А. Смит (1723—1790), Н. У. Сениор (1790—1864) и Дж. С. Милль (1806—1873) разделяли на процент на вложенный капитал — «вознаграждение за воздержание» предпринимателя от расходования собственного капитала на текущее потребление; и на предпринимательский доход — плату за управление предприятием и несение определённого делового риска.

О той же триаде прибыли писал и И. Г. фон Тюнен во 2-м томе своего «Изолированного государства». Однако большинство авторов, даже если упоминали о том, что прибыль распадается на процент и предпринимательский доход, рассматривали их, как правило, вместе, не делая между ними принципиального различия, тем самым под «прибылью» понимая на самом деле процент на капитал. Характерна цитата из популярного в дореволюционной России учебника политической экономии:

Представители классической школы и социалисты XIX века приравнивали предпринимателя к капиталисту. Проще всего это объяснить тем обстоятельством, что в те времена собственники и управляющие фирмами действительно в большинстве случаев были представлены одними и теми же людьми. Однако ещё до А. Смита его соотечественник Р. Кантильон (1680—1734) в работе «Опыт о природе торговли вообще» (издана в 1759 г. в переработанном виде), разделил функции капиталиста и предпринимателя, понимая под последним человека, берущего на себя ответственность (риск) за продажу товара или услуги по заранее непредсказуемой цене.

Прибавочная стоимость

Карл Маркс показал в «Капитале» (1867 год), что основу прибыли составляет прибавочная стоимость, которую капиталист присваивает в форме результата «работы» его капитала. При этом не происходит обмана или принуждения. Прибыль образуется из-за того, что специфический товар «Рабочая сила» способен создавать новую стоимость, размер которой превышает реальный размер стоимости самой рабочей силы. Но прибыль является превращённой формой прибавочной стоимости, а не собственно прибавочной стоимостью, так как часть прибавочной стоимости трансформируется в форму «затрат» — проценты по кредиту, рента, налоги, надбавки к зарплате.

Виды прибыли и методы их расчета

Можно сказать, что большая часть направлений в экономической науке так или иначе рассматривает механизмы формирования и распределения прибыли, не давая при этом однозначных практических рецептов наиболее успешного способа деятельности.

Вероятно единственное в чем сходятся сторонники всех экономических теорий, это способ считать доходы, расходы и прибыль в денежных единицах и признание того факта, что любая хозяйственная деятельность расходы на которую, в целом, превышают доходы от нее не имеет экономического смысла.

Согласно некоторым теориям, прибыль возможна только в результате нарушения рыночного равновесия в связи с улучшением внешних условий или полезного новаторства (более эффективные методы производства, снижение издержек и т.п.). Во всех остальных случаях конкуренция приводит рынок в состояние равновесия при нулевой прибыльности. То, что остается у владельцев предприятий после уплаты всех расходов предлагается считать доходом предпринимателя, нечто вроде зарплаты руководителя по результатам труда. Некоторые теории считают прибыль платой за предпринимательский риск, личную эффективность и использование капитала. Очевидно, для практического понимания вопроса, необязательно глубоко вдаваться в экономическую теорию, достаточно знать и понимать некоторые распространенные определения

Принято различать следующие виды прибыли:

Бухгалтерская прибыль (БП) – это точно определенная сумма между денежными поступлениями (Д), которые согласно правилам бухгалтерского учета, считаются доходом от деятельности, и затратами, которые по этим же правилам, следует считать расходами (Р),

БП = Д — Р;

Экономическая прибыль (ЭП) – менее четкий показатель, основанный, в значительной степени, не только на данных учета, но и на экспертных оценках. Такие оценки могут включать в себя: неучтенные в бухучете расходы, стоимость возможных рисков и дополнительных возможностей, упущенную выгоду, иначе экономические издержки (ЭИ), т.е. предполагаемый результат от использования средств каким-то другим способом

ЭП = Д – ЭИ;

- Валовая (общая) прибыль (ВП) – сумма дохода (выручка от операции) (Д) за вычетом расходов (Р), т.е. себестоимости этой операции. Вычисляется тем же методом, что и бухгалтерская прибыль;

- Операционная прибыль (ОП) – показатель сходный с приведенным выше, однако из выручки принято вычитать не только себестоимость конкретного действия, но и операционные издержки (ОИ), т.е. некоторые текущие расходы на основную деятельность

ОП = Д – Р – ОИ;

Чистая прибыль (ЧП) – остаток от суммы дохода после выплаты всех издержек (∑Р), в том числе налогов и отчислений от прибыли,

ЧП = Д — ∑Р.

Кроме оценки эффективности и учета средств, методика определения величины прибыли становится необходимой для правильности исчисления налогов. В Беларуси этот аспект учета регулируется Налоговым кодексом РБ и другими законодательными актами.

Виды прибыли

| Вид | Особенности |

| Валовая | Является показателем эффективности производственной деятельности. Это разница между доходом от реализации товаров, выпускаемых предприятием и рассчитанной себестоимостью продукции. В отличие от чистой прибыли, валовая включает в себя такие расходы, как уплата налогов и прочих предписанных выплат |

| Прибыль от продажи продукции | Показатель, характеризующий основную деятельность предприятия, т.е. деятельность по производству и реализации собственной продукции. Представляет собой выручку от реализации товаров (вычитаются НДС и акцизы, косвенные налоги и сборы) минус производственные затраты, средства, потраченные на реализацию этой продукции |

| Чистая | Это денежные средства, остающиеся на балансе предприятия после уплаты налогов и других долговых обязательств, а также после таких производственных затрат, как закупка сырья, оборудования и пр. Чтобы верно рассчитать чистую прибыль, необходимо произвести:

— Подсчёт суммы всех издержек, связанных с производством продукции с учётом расходов на сырьё; — Подсчёт валовой прибыли. Для её расчёта нужно из суммы, поступившей от продажи продукции вычесть сумму, потраченную на производство этой продукции; — Расчёт по формуле: Чистая прибыль = Валовая прибыль — Обязательные платежи |

| Нормальная | Представляет собой среднерыночную прибыль, необходимую для сохранения позиции на рынке, т. е. позволяющую хотя бы поддерживать предприятие на ранее установленном уровне |

| Прибыль до налогообложения (другое название — балансовая) | Конечный финансовый результат деятельности предприятия. Определяется как общая сумма прибыли, полученная от ведения всех видов деятельности предприятия. В своём роде, это чистая прибыль, но с той разницей, что вычет налогов и прочих установленных платежей еще не произведён.

При помощи балансового анализа можно произвести оценку реализации плана в сравнении с показателями предыдущего отчётного периода. Также с его помощью можно выявить причины, повлиявшие на отставания от плана, увидеть недочёты в системе управленческого аппарата, определить источники убытков и сформировать ресурсы для увеличения прибыльности предприятия |

| Налогооблагаемая | Является величиной, равной балансовой прибыли, которая рассчитывается при налоговом учёте согласно действующему законодательству. В декларируемой балансовой прибыли учитываются скидки и льготы, предоставляемые в рамках выбранной системы налогообложения. Благодаря этому показателю можно определить дальнейшую стратегию развития предприятия и проанализировать эффективность его деятельности |

| Операционная | Вычисляется по следующей формуле: Валовая прибыль – Операционные расходы. Иначе говоря, это сумма, которая останется после вычета всех операционных накладных расходов: амортизационных отчислений, оплаты ренты, расходов на ГМС и прочих текущих затрат |