Иллюстрированный самоучитель по основам бухгалтерского учета

Содержание:

- Как определить эффективность

- Преимущества и недостатки долгосрочных инвестиций

- Раскрытие информации о долгосрочных инвестициях в бухгалтерской отчетности

- Особенности финансовых и реальных инвестиций

- Что относится к долгосрочным финансовым активам

- Постановка на учёт

- Понятие и учет финансовых вложений

- Какие вложения можно считать краткосрочными

- Хозяйственный способ долгосрочных инвестиций

- Финансирование долгосрочных инвестиций

- Формирование информации об инвестиционной деятельности в бухгалтерской отчетности

- Понятие долгосрочных инвестиций

- Классификация вложений на долгий срок

Как определить эффективность

В условиях работы предприятия или организации организация учёта долгосрочных инвестиций осуществляется бухгалтерским отделом, а процедуры по оценке эффективности ложатся на плечи финансовой службы.

Эффективное инвестирование

Безусловно, основным критерием целесообразности данной процедуры является доходность вложений. Существует несколько критериев, по которым определяется эффективность финансовых инвестиций:

- Показатель внутренней нормы рентабельности. Такие вложения обязаны обеспечивать постоянный доход в определённый промежуток времени, который должен быть больше или равным внутренней норме рентабельности основных фондов предприятия.

- Релевантность потоков денежных средств. Если поступление последних осуществляется на постоянной основе, а убыточные периоды отсутствуют, процесс можно назвать релевантным.

Важно помнить, что долгосрочные финансовые инвестиции не направлены на увеличение основных фондов предприятия. Их цель заключается в получении дополнительного дохода

Привлекательность данного инструмента заключается в высокой ликвидности и меньшей степени риска, чем та, которая характерна для реальных инвестиций.

Преимущества и недостатки долгосрочных инвестиций

К недостаткам можно отнести:

- невозможность получения быстрой прибыли;

- риск потери вложенных средств из-за неграмотного управления

проектом; - отсутствие ликвидности, так как вернуть деньги или получить

прибыль можно только через несколько лет.

Но достоинств у долгосрочных инвестиций больше, так

как они:

- обеспечат стабильный доход в будущем,

- дадут существенный доход благодаря длительному периоду вложений,

- оборачиваются множество раз и дают максимальную прибыль,

- не подвержены негативному влиянию краткосрочных колебаний

рынка, - не требуют отслеживания изменений и беспокойства из-за колебаний

рынка.

Раскрытие информации о долгосрочных инвестициях в бухгалтерской отчетности

В бухгалтерской отчетности подлежит раскрытию с учетом существенности, как минимум, следующая информация:

- о величине незавершенного строительства;

- об объеме приобретенных объектов внеоборотных активов;

- об источниках финансирования долгосрочных инвестиций в форме капитальных вложений.

Создание внеоборотных активов, в особенности их строительство, растянуто во времени зачастую продолжается несколько отчетных периодов, в течение кᴏᴛᴏᴩых капитальные затраты находятся в переходной форме — расходы произведены, а объекты данных активов пока на учет не приняты. По϶ᴛᴏму возникает необходимость учитывать капитальные затраты в незавершенные объекты внеоборотных активов. В бухгалтерском балансе (форма № 1) отражаются остатки незавершенного строительства на начало года и на конец отчетного периода.

Что касается информации о поступивших в организацию внеоборотных активах (основных средствах, доходных вложениях в материальные ценности и нематериальных активах), то в общем объеме она содержится в бухгалтерском балансе, а также в других отчетных формах, кᴏᴛᴏᴩые представляют собой расшифровку баланса. Вот к примеру, в приложении к бухгалтерскому балансу (форма № 5) показывается поступление нематериальных активов, основных средств и объектов доходных вложений в материальные ценности по их видам за отчетный период. Исключая выше сказанное, в ϶ᴛᴏй форме отражаются как все расходы на научно-исследовательские, опытно-конструкторские и технологические работы, так и на незаконченные и не давшие положительных результатов.

Информация об источниках финансирования долгосрочных инвестиций в форме капитальных вложений содержится в нескольких формах бухгалтерской отчетности. К примеру, в бухгалтерском балансе показывается величина нераспределенной прибыли организации, а в отчете о прибылях и убытках демонстрируется чистая прибыль организации за отчетный период. В отчете об изменениях капитала (форма № 3) в разделе «Справки» указываются суммы полученных за отчетный год из бюджета и внебюджетных фондов целевых поступлений на финансирование капитальных вложений во внеоборотные активы. В приложении к бухгалтерскому балансу (форма № 5) отражаются два показателя: общая сумма полученных бюджетных средств, в т.ч. по их видам за отчетный период и за аналогичный период предыдущего года, и сумма полученных видов бюджетных кредитов по состоянию на начало и конец отчетного периода, а также суммы, полученные и возвращенные за отчетный период.

Контрольные вопросы

- Что относится к долгосрочным инвестициям?

- Чем отличаются долгосрочные инвестиции от краткосрочных?

- Что означает термин «капитальные вложения»?

- Назовите основные признаки классификации долгосрочных инвестиций в форме капитальных вложений.

- Назовите основные источники финансирования капитальных вложений.

- Дайте характеристику собственных источников долгосрочных инвестиций.

- Как можно показать на бухгалтерских счетах и контролировать использование собственных источников долгосрочных инвестиций?

- Дайте характеристику привлеченных источников долгосрочных инвестиций.

- Приведите основные бухгалтерские записи, отражающие привлечение внешних источников для финансирования долгосрочных вложений.

- Как отражаются на счетах бухгалтерского учета капитальные вложения на строительство, производимое подрядным способом?

- Кем выполняются строительно-монтажные работы при хозяйственном способе их проведения?

- Как отражаются на счетах бухгалтерского учета капитальные вложения, производимые хозяйственным способом?

- На каком счете формируются фактические затраты по производимым капитальным вложениям?

- Кто занимается организацией строительства, контролем за его ходом и ведет бухгалтерский учет производимых затрат?

- Что означает термин «новое строительство»?

- Что означает термин «незавершенное капитальное строительство»?

- Что означают термины «модернизация», «реконструкция», «расширение» и «техническое перевооружение хозяйствующего субъекта»?

- Как в бухгалтерском учете демонстрируется оборудование, требующее монтажа?

- Из чего складывается инвентарная стоимость законченного объекта внеоборотных активов?

- Какие затраты ᴏᴛʜᴏϲᴙтся к затратам, не увеличивающим стоимость внеоборотных активов?

Особенности финансовых и реальных инвестиций

Правила инвестирования

Чтобы раскрыть суть долгосрочных вложений, следует рассмотреть их классификацию в зависимости от объектов. Как правило, предметом длительных инвестиций становятся элементы реальных вложений. Это может быть покупка:

- земельных участков;

- патентов и лицензий;

- оборудования;

- основных фондов предприятия;

- товарных знаков.

Также долгосрочные инвестиции могут быть направлены на возведение зданий, осуществление планового и внепланового ремонта техники, оплату мероприятий по повышению квалификации персонала и многое другое. К финансовым инвестициям на долгосрочной основе чаще всего прибегают частные предприниматели, поскольку для них такая форма является более выгодной. Реальные инвестиции привлекают предприятия и государственный аппарат.

Что относится к долгосрочным финансовым активам

Если финансовое инвестирование подразумевает срок возврата вложенных средств не ранее, чем через год, то такие вложения относятся к долговременным:

- Паевые вложения в уставные капиталы сторонних предприятий;

- Ценные бумаги дочерних или зависимых компаний;

- Другие долговые ценные бумаги, приобретенные с условием удержания их в течение неопределенного срока или, если погашение планируется не ранее чем через год;

- Займы на срок более 12 месяцев, без предполагаемой по ним уступки прав требования;

- Долгосрочные вклады в совместную деятельность по договору простого товарищества.

Учитывать свои финансовые вложения на балансе организация может только после того, как будут выполнены следующие требования Приказа Минфина России от 10.12.2002 № 12 бн «Об утверждении Положения по бухгалтерскому учету «Учет финансовых вложений»ПБУ 19\02»:

Учитывать свои финансовые вложения на балансе организация может только после того, как будут выполнены следующие требования Приказа Минфина России от 10.12.2002 № 12 бн «Об утверждении Положения по бухгалтерскому учету «Учет финансовых вложений»ПБУ 19\02»:

- Оформлены все необходимые документы для подтверждения прав на долговременные инвестиции и получения по ним выгод;

- Предприятие готово принять на себя все финансовые риски, связанные с долгосрочным вложением свободных средств;

- Рассматриваемый в качестве инвестиций актив, должен в будущем приносить доход (%%, дивиденды).

На заметку! При осуществлении долговременного инвестирования необходимо произвести оценку финансовых вложений, влияние изменений текущих оценок, определить разницу между рыночной ценой актива и оценочной стоимостью, процент инфляции, создать резервный фондля покрытия инфляционных издержек.

В случае риска понижения стоимости финансовых вложений предприятие обязано сформировать резервный фонд (счет 59 «Резервы под обесценение»).

При отнесении сумм на резерв, сч.59 корреспондирует с Дебетом сч.91 «Прочие доходы и расходы». При списании суммы ранее сформированного резерва, сч.59 корреспондирует с Кредитом сч.91 «Прочие доходы и расходы».

Постановка на учёт

Все финансовые инвестиции принимаются к учёту по первоначальной стоимости, в которую включаются все затраты, связанные с их приобретением. Краткосрочные финансовые вложения счёт 58 в бухгалтерском учёте формируются в разрезе субсчетов. Аналитический учёт доходных бумаг должен быть максимально прозрачным и содержать следующую информацию:

- Серию, номер и название ценной бумаги;

- Количество единиц;

- Номинальную стоимость и сумму дополнительных затрат;

- Дату выбытия.

Учёт движения ценных бумаг и процентных облигаций ведётся на субсчёте 58-1. Приходуются документы по дебету счёта 58-1 в корреспонденции со сч.76 «Расчёты с дебиторами и кредиторами».

Для принятия к учёту инвестиционные вложения, в соответствии с требованиями ПБУ19/02, должны отвечать следующим обязательным условиям:

- Проект должен приносить предприятию экономическую выгоду;

- Исключительные права на собственность должны быть подтверждены документами;

- Инвестор должен взять на себя риск неплатёжеспособности и изменения цены в неблагоприятную сторону.

Если в момент постановки на учёт финансовые инвестиции не подтверждены документально, то они относятся на счёт вложений во внеоборотные активы (Д-т08 К-т76).

Когда стоимость приобретённой бумаги отличается от номинальной, бухгалтер должен сделать доначисление или списание разницы таким образом, чтобы цена соответствовала номиналу. Когда покупная стоимость превышает номинальную, то делается проводка Д-т91.2 «Прочие расходы» К-т58.1, в случае покупки акций ниже номинала Д-т58.1 К-т91.1 «Прочие доходы». При реализации ценных бумаг доход от их продажи также относят на сч.91.1.

Предоставленные займы учитываются на субсчёте 58-3. Этот регистр позволяет отслеживать выполнение кредитных обязательств по каждому отдельному договору. Выдача кредита оформляется проводкой Д-т58 К-т51, а возврат зеркальной корреспонденцией. Проценты за пользование займом учитывают на сч.91 в составе прочих внереализационных доходов.

Понятие и учет финансовых вложений

Согласно п. 43 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 20.07.1998 г. (с изменениями и дополнениями)(далее, ПБУ), финансовыми вложениями являются:

- инвестиции хозяйствующего субъекта в акции (облигации, другие ценные бумаги), выпущенные различными акционерными предприятиями и государством;

- заемные средства, предоставленные иным предприятиям.

Взятие на учет финансовых вложений осуществляется на основании документов, подтверждающих право-обладание ими.

Цели финансовых вложений:

- получение дохода (в виде процентов, дивидендов);

- перепродажа;

- прочая выгода.

Вместе с выгодами предприятию переходят и все финансовые риски, связанные с финансовыми вложениями.

П.44 ПБУ предписывает принимать к учету финансовые инвестиции (вложения) в размере расходов, фактических понесенных на их приобретение.

Коммерческое предприятие может относить на счета финансовых результатов (некоммерческое — в увеличение расходов) суммовую разницу между фактическими затратами на приобретение долговых ценных бумаг (векселей) и их номинальной стоимостью (равными долями в период обращения ценных бумаг после начисления предусмотренного ими дохода).

Профессиональные участники рынка ценных бумаг вправе производить переоценку инвестиций в ценные бумаги, приобретенные с целью последующей реализации, согласно биржевым котировкам.

Примеры финансовых вложений

Объектами финансовых вложений могут быть:

- акции других организаций,

- облигации государственных и муниципальных займов,

- другие долговые ценные бумаги,

- вклады в уставные капиталы организаций (в том числе зависимых и дочерних),

- банковские депозиты,

- дебиторские задолженности, полученные в качестве уступок прав требования.

Какие вложения можно считать краткосрочными

Финансовые вложения, срок действия которых длится меньше года, в бухгалтерском учёте относят к категории краткосрочных. К таким инвестициям можно отнести:

- Депозитные сертификаты, казначейские билеты;

- Ценные бумаги в виде акций и векселей;

- Временную финансовую помощь контрагентам.

К учёту принимаются только те финансовые инструменты, которые документально подтверждают право владения ими. В отношении ссуды предполагается наличие подписанного кредитного договора.

Главной целью инвестиционных вложений является прибыль. Причём получить её можно в виде:

- процентов;

- дивидендов;

- разницы в стоимости при перепродаже ценных бумаг.

Расширенный спектр получения дополнительного дохода помогает уберечь свободные денежные средства от негативного влияния инфляции и повысить общие экономические показатели компании.

Кроме возможного дохода такие операции приводят к определённым финансовым рискам, которые не всегда положительно отражаются на экономических показателях фирмы.

Хозяйственный способ долгосрочных инвестиций

Хозяйственный способ — это выполнение строительных и монтажных работ своими силами.

Организация, осуществляющая долгосрочные инвестиции хозяйственным способом, должна организовать в своем хозяйстве строительно-монтажные участки, цехи, отделы (ОКСы).

Фактические затраты на строительство и монтажные работы, произведенные застройщиком, относят в дебет счета 08 «Вложения во внеоборотные активы» с кредита расчетных счетов, счета «Материалы» и др.:

Д-т 08 К-т 10, 70, 69, 02, 76, 60.

Аналитический учет долгосрочных инвестиций в основные средства ведут по каждому объекту в целом и по видам работ ежемесячно и нарастающим итогом с начала строительства до ввода объекта в действие в бухгалтерских регистрах по дебету счетов 07 и 08.

Синтетический учет долгосрочных инвестиций ведут в журнале-ордере № 16 по кредиту счетов 08, 07.

Моментом ввода объекта капитальных вложений в эксплуатацию считается дата подписания акта приемочной комиссией (форма КС-14). Первоначальная стоимость складывается в момент принятия объекта в эксплуатацию в данной организации. Основные средства приходуют по дебету счета 01 по первоначальной (инвентарной) стоимости и оформляют записью: Д-т 01 К-т 08.

Основанием для выполнения записей в бухгалтерские регистры являются следующие документы:

- Документы, подтверждающие размер затрат, произведенных при создании основных средств;

- Акт, подтверждающий создание основных средств в организации;

- Акт приемки основных средств, подтверждающий их оприходование в самой организации (форма ОС-1).

Построенный объект подлежит государственной регистрации.

Затраты организации, выполняемые хозяйственным способом, подлежат включению в налогооблагаемую базу при расчете суммы НДС, подлежащей взносу в бюджет, по ставке 18%. Налогооблагаемая база определяется как стоимость выполненных работ, исчисленная исходя из всех фактических расходов налогоплательщиков на их выполнение, включая расходы реорганизованной (реорганизуемой) организации (ст. 159 НК РФ).

Налоговый кодекс РФ позволяет возмещать НДС по:

- материалам (работам, услугам), которые были использованы при выполнении строительно-монтажных работ;

- строительно-монтажным работам для собственного потребления.

Начислять НДС при строительстве для собственных н>окд (п. 10 ст. 167 НК РФ) следует в конце каждого налогового периода (квартала).

«Входной» НДС по материалам, работам и услугам, использованным при строительстве, можно принять к вычету сразу же, как только эти материалы (работы и услуги) будут приняты к учету.

Пример.

В январе 2012 г. ЗАО «Дон» начало строительство хозяйственным способом производственного здания. Здание будет введено в эксплуатацию в ноябре 2013 г. В этом же месяце необходимо подать документы на государственную регистрацию. Амортизацию по зданию начнут начислять с декабря 2013 г. Расходы на строительство составили — 5 000 000 руб., из них в I квартале 2012 г. расходы составили:

- на материалы 236 000 руб., в том числе НДС — 36 000 руб.;

- на заработную плату 180 000 руб.;

- на амортизацию оборудования — 20000 руб.

В бухгалтерском учете хозяйственные операции по строительству здания в I квартале будут отражены проводками:

1. Приобретены материалы для строительства:

Д-т 10 К-т 60 — 200 000 руб. Д-т 19 К-т 60 — 36 000 руб.

2. Принят к вычету НДС по приобретенным и принятым к учету материалам:

Д-т 68 К-т 19 — 36 000 руб.

3. Израсходованы материалы на строительство:

Д-т 08 К-т 10 — 200 000 руб.

4. Начислена заработная плата работникам, занятым строительством:

Д-т 08 К-т 70 — 180 000 руб.

5. Начислены взносы во внебюджетные фонты с оплаты труда:

Д-т 08 К-т 69 — 54 000 руб.

6. Начислена амортизация на оборудование, используемое в строительстве:

Д-т 08 К-т 02 — 20 000 руб.

7. Начислен в бюджет НДС на стоимость выполненных строительных работ в I квартале:

Д-т 19 К-т 68 — 81 720 руб. (200 000 + 180 000 + 54 000 + 20 000) х 18%.

8. Перечислен в бюджет НДС, начисленный на строительные работы в I квартале:

Д-т 68 К-т 51 —81 720 руб.

9. Принят к вычету из бюджета «входной» НДС по строительным работам, выполненным в I квартале:

Д-т 68 К-т 19 — 81 720 руб.

Финансирование долгосрочных инвестиций

Долгосрочные инвестиции предприятия формируются из следующих источников:

- Собственные источники;

- Займы и кредиты;

- Бюджетные инвестиции и поступления;

- Спонсорская помощь от юридических и физических лиц.

К собственным источникам относят уставный капитал, добавочный капитал, фонды образованные предприятием, нераспределенная прибыль предприятия прошлых лет, амортизационные отчисления в соответствующий фонд.

Из них выделяем прибыль и амортизационные отчисления, как реальные источники долговременных инвестиций. Уставный и добавочный капиталы не используются в этих целях, как по экономическим, так и по юридическим причинам. Все целевые фонды также не могут использоваться для целей долгосрочного инвестирования, поскольку это будет нарушением финансовой дисциплины на предприятии.

Из прибыли предприятия создаются фонды потребления и фонды накопления. Из фондов накопления могут финансироваться любые долгосрочные инвестиции. Эти средства аккумулируются на счете 84 «Нераспределенная прибыль (непокрытый убыток)». В основном из этих средств финансируются приобретение и строительство основных фондов, приобретение объектов природопользования или просто земельных участков, а также приобретений нематериальных активов. Амортизационный фонд на предприятиях должен расходоваться на восстановление утраченной стоимости основных фондов, но в практике современных предприятий часто используется не по целевому назначению.

Финансовые долгосрочные инвестиции финансируются из тех же источников что и реальные инвестиции, но имеют специальный учет на синтетическом счете 58 «Финансовые вложения». На этом счете учитываются вложения в паи и акции других предприятий и организаций, долговые обязательства и долговые ценные бумаги (векселя, расписки и т.п.). Финансовые долгосрочные инвестиции осуществляют на свободные деньги предприятия в отсутствии проектов реальных инвестиций или в кризисных ситуациях, при снижении спроса на производимую предприятием продукцию.

Формирование информации об инвестиционной деятельности в бухгалтерской отчетности

Информация об инвестициях и источниках их финансирования подлежит раскрытию в следующих формах бухгалтерской отчетности:

бухгалтерском балансе (ф. N 1),

отчете о движении капитала (ф. N 3),

отчете о движении денежных средств (ф. N 4),

приложении к бухгалтерскому балансу (ф. N 5).

Первая из них составляется ежеквартально, остальные — один раз в год.

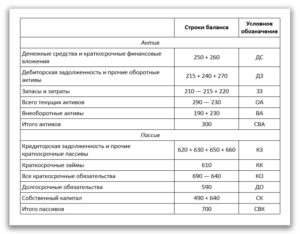

В бухгалтерском балансе требуется представлять сведения только о незавершенных инвестициях и законченных финансовых вложениях. Незавершенные инвестиции в основные средства, нематериальные активы и ценные бумаги отражаются по статье «Незавершенное строительство» (стр. 130) вместе с данными о стоимости оборудования, требующего монтажа и предназначенного для установки, и данными об авансах, выданных организациям в связи с осуществлением капитальных вложений.

Сведения о законченных долгосрочных финансовых вложениях приводятся в статье «Долгосрочные финансовые вложения» (стр. 140). При этом информация об инвестициях в дочерние, зависимые и другие организации, а также в ценные бумаги представляется инвестором развернуто (стр. 141 — 143 и 145).

Если организация владеет акциями, котирующимися на фондовой бирже, то для правильного их отражения в конце отчетного года необходимо руководствоваться принципом осмотрительности, согласно которому такие акции должны показываться по наименьшей из двух оценок — либо по балансовой, либо по рыночной стоимости.

В отчете о движении денежных средств организация приводит данные о сумме оплаченных инвестиций. Они находят свое отражение по статьям «Оплата долевого участия в строительстве» (стр. 180), «Оплата машин, оборудования и транспортных средств» (стр. 190), «Финансирование вложений» (стр. 200) и «Прочие выплаты, перечисления и т.п.» (стр. 250).

Приложение к бухгалтерскому балансу позволяет пользователям отчетности получать необходимые сведения об источниках финансирования инвестиций и структуре финансовых вложений. В частности, в разд.4 «Движение средств финансирования долгосрочных инвестиций и финансовых вложений» показывается наличие собственных и привлеченных средств, а также их использование в течение года на инвестиционные мероприятия. К собственным источникам относятся: амортизация основных средств (стр. 411), амортизация нематериальных активов (стр. 412), фонд накопления (стр. 413) и прочие источники (стр. 414). К привлеченным источникам — кредиты банков (стр. 421), заемные средства других организаций (стр. 422), долевое участие в строительстве (стр. 423), бюджетные ассигнования (стр. 424), ассигнования из внебюджетных фондов (стр. 425) и прочие источники (стр. 426).

В разд.5 «Финансовые вложения» расшифровывается состав долгосрочных финансовых вложений на начало и конец отчетного года. Здесь выделяют паи и акции других организаций (стр. 510), облигации и другие долговые обязательства (стр. 520), а также прочие вложения (стр. 540).

Наконец, в отчете о движении капитала организация справочно отражает сумму ассигнований из бюджета и внебюджетных фондов, полученных в отчетном году на финансирование капитальных вложений (стр. 191) и НИОКР (стр. 192).

Отчетная информация об инвестиционной деятельности организации позволит пользователям бухгалтерской отчетности осуществлять экономический анализ и проводить контрольные мероприятия.

|

В.Н.Жуков Кандидат экономических наук |

Понятие долгосрочных инвестиций

Долгосрочные инвестиции представляют собой затраты, которые направлены на формирование или увеличение объёма оборотных активов. Такие вложения относятся к капиталообразующим. Здесь можно выделить покупку земельных участков, различных объектов природопользования. Инвестиции могут быть направлены как в материальные ценности, так и нематериальные активы.

Сущность инвестиций

Действующее российское законодательство описывает инвестиционную деятельность, как процесс вложения средств, а также осуществление действий для получения прибыли или достижения полезного эффекта. Главное, чтобы такие манипуляции были целесообразными. Для обоснования этого составляются инвестиционные проекты. Они включают в себя проектно-сметную документацию, а также бизнес-планы. Обязателен результат, которым завершается инвестиционная деятельность. В качестве него, как правило, выступает процедура ввода объекта в эксплуатацию.

Классификация вложений на долгий срок

Понятие долгосрочных инвестиций предполагает многообразие их форм. При этом оценка и классификация проводятся по разнообразным признакам: степени готовности, назначению, направлению, источникам финансирования, отраслям, структуре и т. д. Рассмотрим основные виды.

Долгосрочные инвестиции классифицируются:

- по степени вовлеченности инвестора в процесс принятия решений: прямые (инвестор сам финансирует проект) и косвенные (принятие решений инвестор делегирует уполномоченным лицам);

- характеру покупаемых активов: реальные и финансовые. При покупке ценных бумаг реального предприятия инвестиции вливаются в основной капитал, а инвестор получает право голоса, которое он может использовать при принятии управленческих решений, и возможность проводить аудит итогов хоздеятельности этого предприятия. Финансовые инвестиции – это когда для получения дивидендов покупаются финансовые инструменты (банковские депозиты, акции, облигации, золото, валюта и т. д.);

- видам выплат: с единовременным доходом (продажа недвижимости) или распределенной прибылью (от сдачи недвижимости в аренду);

- направленности: для реконструкции предприятия, создания новых мощностей, модернизации, повышения работоспособности и т. д.;

- источникам финансирования: с привлечением собственного или стороннего финансирования;

- назначению: на производственные и непроизводственные объекты;

- собственникам вложений: государственные, предприятий, физлиц;

- структуре: материальные и нематериальные, основные и оборотные;

- отраслям экономики и т. д.