Урок 3. что такое счета бухгалтерского учета и для они нужны?

Содержание:

Структура

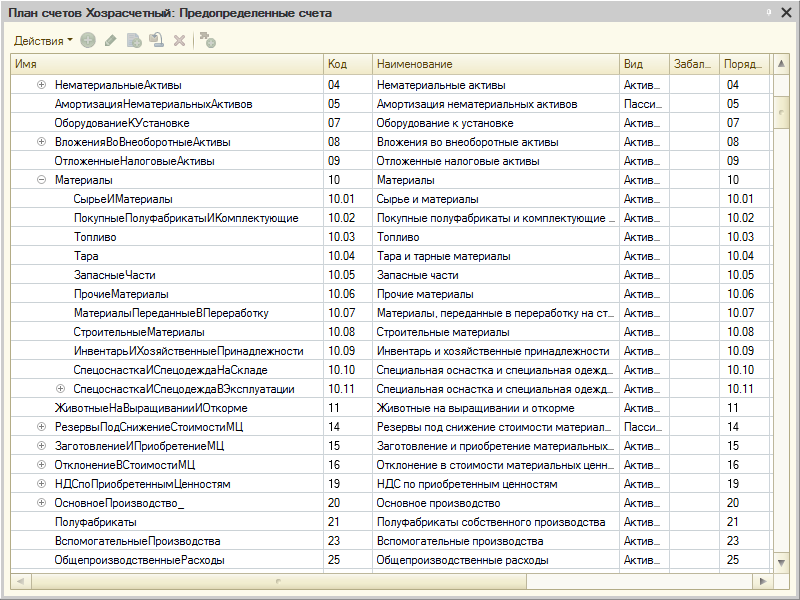

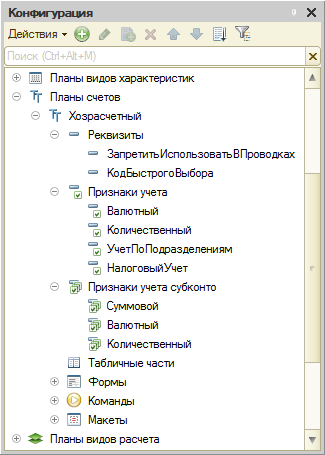

Планы счетов поддерживают многоуровневую иерархию «счет — субсчета». Каждый план счетов может включать необходимое количество счетов первого уровня. К каждому счету может быть открыто нужное количество субсчетов. В свою очередь, каждый субсчет может иметь свои субсчета — и т. д. Количество уровней вложенности субсчетов в системе 1С:Предприятие 8 неограничено:

Создание и редактирование счетов может выполняться как разработчиком (предопределенные счета), так и пользователем, в процессе работы с прикладным решением. Однако пользователь не может удалять счета, созданные разработчиком.

По любому счету или субсчету возможно ведение аналитического учета. При создании и редактировании плана счетов требуемому счету или субсчету можно поставить в соответствие необходимое количество субконто — объектов аналитического учета:

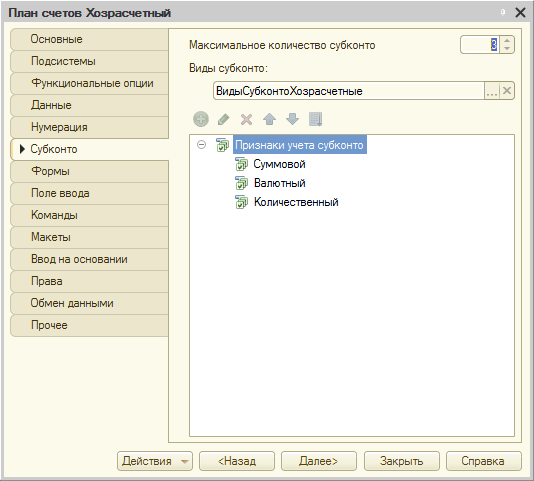

Для того чтобы иметь возможность указания субконто для счетов, план счетов связывается с планом видов характеристик, в котором описаны виды субконто, применяемые для этого плана счетов:

Для каждого счета можно задать несколько признаков учета, например количественный и валютный. Кроме этого можно задать несколько признаков учета субконто (например, суммовой, количественный, валютный). Признаки учета субконто позволяют установить признак использования того или иного вида субконто при формировании предопределенных счетов.

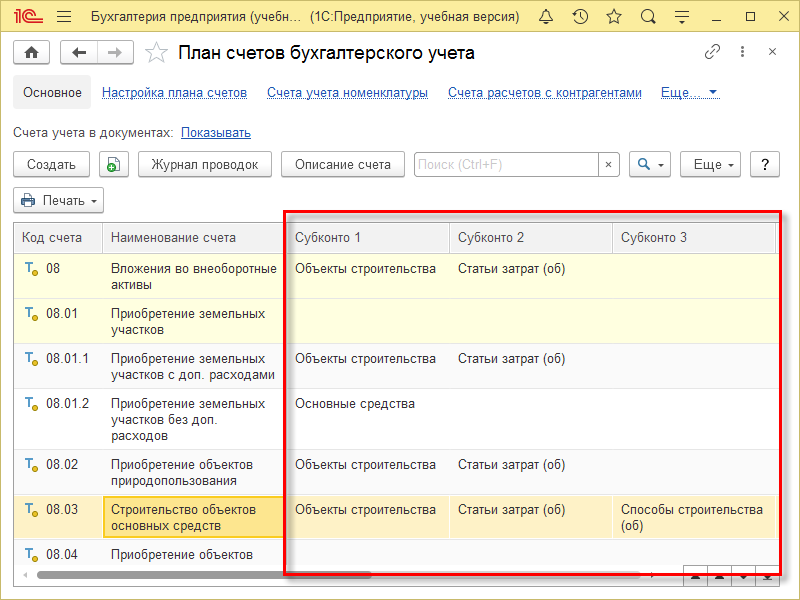

Также с каждым счетом и субсчетом может быть связан ряд дополнительной информации, которая хранится в реквизитах. Например, это может быть признак, запрещающий использовать счет в проводках:

ЧАСТЬ IV. СОБСТВЕННЫЙ КАПИТАЛ

|

8000 |

||

|

8100 |

||

|

8200 |

||

СЧЕТА УЧЕТА УСТАВНОГО КАПИТАЛА |

П |

|

|

Простые акции |

||

|

Привилегированные акции |

||

|

Паи и вклады |

||

СЧЕТА УЧЕТА ДОБАВЛЕННОГО КАПИТАЛА |

П |

|

|

Эмиссионный доход |

||

|

Курсовая разница при формировании уставного капитала |

||

СЧЕТА УЧЕТА РЕЗЕРВНОГО КАПИТАЛА |

П |

|

|

Корректировки по переоценке долгосрочных активов |

||

|

Резервный капитал (фонд) |

||

|

Безвозмездно полученное имущество |

||

СЧЕТА УЧЕТА ВЫКУПЛЕННЫХ СОБСТВЕННЫХ АКЦИЙ |

КП |

|

|

Выкупленные собственные акции — простые |

||

|

Выкупленные собственные акции — привилегированные |

||

СЧЕТА УЧЕТА НЕРАСПРЕДЕЛЕННОЙ ПРИБЫЛИ (НЕПОКРЫТОГО УБЫТКА) |

П |

|

|

Нераспределенная прибыль (непокрытый убыток) отчетного периода |

||

|

Накопленная прибыль (непокрытый убыток) |

||

СЧЕТА УЧЕТА ЦЕЛЕВЫХ ПОСТУПЛЕНИЙ |

П |

|

|

Гранты |

||

|

Субсидии |

||

|

Членские взносы |

||

|

Налоговые льготы с целевым использованием |

||

|

Прочие целевые поступления |

||

СЧЕТА УЧЕТА РЕЗЕРВОВ ПРЕДСТОЯЩИХ РАСХОДОВ И ПЛАТЕЖЕЙ |

П |

|

|

Резервы предстоящих расходов и платежей |

Что такое план счетов бухгалтерского учета

План счетов составляет основу ведения бухгалтерского учета. Благодаря ему предприятия, независимо от сферы деятельности и региона, взаимодействуют между собой, так как работают с одинаковыми величинами.

Также он способствует упорядоченному ведению бухгалтерской документации внутри фирмы, обобщает показатели в масштабе страны (в частности, отраслей народного хозяйства).

Еще одна функция этого документа – он позволяет контролировать правильность ведения учета и использования имущества предприятия. Эти данные можно наглядно увидеть в годовом балансе организации. И там четко видно, сколько фирма заработала, сколько у нее денежных средств в безналичной форме в банке, а сколько вложено в активы.

Благодаря разграничению и наименованию показателей, руководитель видит реальную картину деятельности своей фирмы, и на ее основе распределяет доходы и расходы, принимает решения о расширении или, наоборот, сокращении производства.

Благодаря плану обобщаются одинаковые показатели, представленные в различной форме. В итоге они попадут на один счет, где можно проследить динамику.

План счетов бюджетного учета 2020

Для организаций бюджетной сферы законодатели предусмотрели отдельные правила ведения бух. учета. Ключевые аспекты закреплены в Инструкции по бух. учету № 157н. Помимо основных правил, в бюджетной деятельности имеется дополнительная детализация по типам государственных и муниципальных учреждений. Так, в 2020 г. действуют:

- для бюджетных учреждений — Приказ Минфина России от 16.12.2010 № 174н;

- для казенных — Приказ Минфина России от 06.12.2010 № 162н;

- для автономных — Приказ Минфина России от 23.12.2010 № 183н.

Однако основная структура единая для всех типов государственных и муниципальных компаний. Так, действующий план счетов 2020 для бюджетников состоит из следующих разделов:

- Нефинансовые активы. Включают: основные средства и амортизационные отчисления по ним, материальные запасы и сырье, объекты нематериальных активов, вложения в нефинансовые активы (вложения в ОС и капстроительство).

- Финансовые активы — это денежные средства компании (наличные, на расчетных счетах), дебиторская задолженность, авансы поставщикам, подрядчикам или персоналу по заработной плате, вложения в финансовые активы.

- Обязательства. Кредиторская задолженность по расчетам с поставщиками, по заработной плате и налогам, по полученным кредитам и прочие аналогичные обязательства.

- Финансовые результаты. В данном разделе отражаются результаты финансовой деятельности субъекта. То есть здесь аккумулируются не только текущие доходы и расходы, но и аналогичные показатели будущих и предшествующих периодов.

- Санкционирование расходов. Раздел для отражения лимитов бюджетных обязательств, принятых денежных обязательств по контрактам и договорам, а также аналогичной информации.

- Забалансовые счета. Счета для отражения информации об отдельных видах собственности и обязательств госучреждения.

Действующая таблица ЕПСБУ для бюджетников

Инструкция по применению

План счетов содержит всю необходимую информацию для ведения учета. Рабочий план счетов всегда должен включать следующие разделы в определенной последовательности:

Бухгалтерия

Бухгалтерия

- Капитал.

- Кредиты и займы.

- Денежные средства, их эквиваленты и прочие расчеты.

- Капитальные вложения и долгосрочные активы.

- Процесс снабжения и производственные затраты.

- Производство и социальная сфера.

- Готовая продукция и товары.

- Процесс продажи и финансовые результаты.

- Забалансовые счета бухучета.

Бухгалтер

Бухгалтер

План счетов бухгалтерского учета — это схема, которая содержит 99 бухгалтерских счетов, сгруппированных по разным признакам. Он нужен для удобства и унификации. Каждая организация может утверждать на его основании рабочий план, который будет содержать наиболее используемые счета. Его можно распечатать и использовать в качестве наглядного пособия для повседневных операций.

Затратные счета и «закрытие месяца»

Закрытие месяца – это регламентное(итоговое) действие, происходящее в бухгалтерском учете для подведения финансового результата. У большинства предприятий оно происходит один раз в месяц и, как правило, является последним действием после всех первичных документов.

Регламентное действие состоит из множества проводок, призванных доделать оставшиеся действия с затратными счетами. К таким действиям относится целый список. К тому же важен порядок выполнения этих действий, а именно:

— «дособирать» расходы на затратные счета.

— при производстве или выполнении работ сформировать на 20 счете себестоимость выпускаемой продукции или работы. Для этого «дособранные», к примеру, 25 и 26 счета переносят свои суммы на 20 счет по определенным правилам.

— полностью собранные суммы на затратных счетах, опять же по определенным правилам, переносятся на счет финансового результата по основной деятельности, т.е. на субсчета 90.7 и 90.8

— подводится итог по 90 счету

— подводится итог по 91 счету

— результаты 90 и 91 счетов переносятся на итоговый финансовый результат, на 99 счет.

Основные проводки при закрытии месяца

|

Дебет |

Кредит |

Основные действия |

|

20,25,26,44 |

02, 05 |

Амортизация ОС и НМА (дособираем) |

|

20,25,26,44 |

97 |

Расходы будущих периодов (дособираем) |

|

20,25,26, |

66,67 |

Начисление процентов по займам и кредитам (дособираем) |

|

20,25,26, 44 |

69.Х |

Начисление налогов с ФОТ (дособираем) |

|

20 |

25 |

Дособираются затраты на производство (закрытие 25 счета) |

|

20 |

26 |

Дособираются затраты на производство (закрытие 26 счета) |

|

40, 43 |

20 |

Закрытие 20 счета |

|

90.2 |

20 |

Доначисление фактической себестоимости для проданной продукции/работ, выпущенных в текущем месяце |

|

90.8 |

26 |

Перенос собранных управленческих расходов |

|

90.7 |

44 |

Перенос собранных расходов на продажу |

|

90.9 |

99 |

Доход – финансовый результат по Основной деятельности |

|

99 |

90.9 |

Убыток — финансовый результат по Основной деятельности |

|

91.9 |

99 |

Доход — финансовый результат по НЕ-Основной деятельности |

|

99 |

91.9 |

Убыток — финансовый результат по НЕ-Основной деятельности |

Тема затрат и затратных счетов в бухучете является ключевой для формирования отчета Форма №2. Работа со счетами затрат подразумевает понимание, как собираются затраты, как настраиваются счета для формирования себестоимости продукции и работ. Немаловажным будет умение «видеть» взаимосвязи от регистрации проводки по сбору затрат и ее конечном влиянии на формулу финансового результата. Умение работать с затратными счетами нарабатывается в решении практических задач от регистрации затраты до «закрытия месяца» и заполнения отчета О финансовом результате.

Инструкция по применению

Балансовые счета созданы, чтобы фиксировать товарооборот, отражать наличие и движение имущества. В забалансовых счетах показывают существование ценностей, принадлежащих другим компаниям, переданных в организацию для временного пользования.

План счетов не указывает, когда в аренду берут оборудование, недвижимость, чтобы эту операцию отражали в форме баланса. Разноску ведут, не используя двоичную проводку. Когда устройства, детали, инструмент принимают, записывают в дебет, при возвращении предмета владельцу сумму указывают по кредиту без корреспонденции.

В инструкции установлены категории бухгалтерских счетов по экономическим признакам:

- Характеристика активов с дебетовым сальдо, где по кредитовому обороту показан расход, в дебет ставят поступившее оборудование, топливо, выраженное в деньгах и расчетной единице.

- В пассивной части баланса указывают сведения об источниках поступления материальных активов.

- Финансовые результаты и хозяйственные процессы позволяют контролировать снабжение, продажу изготовленных на производстве товаров.

В созданной системой структуре регистры выделены по назначению, проведена классификация в виде статей:

- регулирующих – для уточнения стоимостной характеристики объекта;

- операционных – чтобы отразить расходы по заготовкам, выпуску, продаже товаров или предоставленных услуг;

- финансово-результативных, где сопоставляют доходы и расходы;

- инвентарных – указывают наличие материальных ценностей;

- фондовых – показывают образование собственных капиталов;

- расчётных – отражают финансовые отношения с партнерами, кредитными организациями.

В бухгалтерских проводках используют двоичную запись, где первым идет приход по конкретному счету, второе значение показывает, сколько израсходовано и передано денежных средств с корреспондирующим счетом в конкретной операции.

Раздел VIII. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ

| Продажи | 90 | см. ниже | |

| Выручка | 90 | 1 | нет |

| Себестоимость продаж | 90 | 2нет | |

| Налог на добавленную стоимость | 90 | 3 | нет |

| Акцизы | 90 | 4 | нет |

| Экспортные пошлины | 90 | 5 | нет |

| Прибыль/убыток от продаж | 90 | 9 | нет |

| Прочие доходы и расходы | 91 | см. ниже | |

| Прочие доходы | 91 | 1 | нет |

| Прочие расходы | 91 | 2 | нет |

| Сальдо прочих доходов и расходов | 91 | 9 | нет |

| Страховые премии (взносы) | 92 | см. ниже | |

| Страховые премии (взносы) по договорам страхования (основным) | 92 | 1 | нет |

| Страховые премии (взносы) по договорам сострахования | 92 | 2 | нет |

| Страховые премии (взносы) по договорам, принятым в перестрахование | 92 | 3 | нет |

| Страховые премии (взносы) по договорам, переданным в перестрахование | 92 | 4 | нет |

| Недостачи и потери от порчи ценностей | 94 | не определен | 60307, 60308 |

| Страховые резервы | 95 | см. ниже | |

| Страховые резервы по страхованию жизни | 95 | – | 33001, 33104, 33601, 33604, 33607, 33610, 33613, 33616, 33619, 35101, 35103 |

| Доля перестраховщиков в страховых резервах по страхованию жизни | 95 | – | 33901, 34004, 34501, 34504, 34507, 34510, 34513, 35201 |

| Страховые резервы по страхованию иному, чем страхование жизни | 95 | – | 33101, 33201, 33301, 33401, 33402, 33501, 33801, 33803 |

| Доля перестраховщиков в страховых резервах по страхованию иному, чем страхование жизни | 95 | – | 34001, 34101, 34201, 34301, 34401 |

| Резервы предстоящих расходов | 96 | см. ниже | |

| Страховой резерв негосударственного пенсионного фонда | 96 | – | 34804 |

| Резерв покрытия пенсионных обязательств | 96 | – | 34801, 34901 |

| –Резерв неиспользованных отпусков 6 | 96 | – | 60305, 60306 |

| Пенсионные накопления застрахованных лиц | 96 | – | 34701, 34704, 34707, 34710 |

| Резерв по обязательному пенсионному страхованию | 96 | – | 34713 |

| Резервы – оценочные обязательства некредитного характера | 96 | – | 61501, 61503, 61504 |

| Расходы будущих периодов | 97 | не определен | 61403 |

| Доходы будущих периодов | 98 | см. ниже | |

| Доходы, полученные в счет будущих периодов | 98 | 1 | 61304 |

| Безвозмездные поступления | 98 | 2 | нет |

| Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы | 98 | 3 | нет |

| Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей | 98 | 4 | нет |

| Превышение рыночной стоимости облигаций над их номиналом | 98 | – | 52008 |

| Прибыли и убытки | 99 | не определен | нет |

Назначение

План счетов приносит предприятию много пользы. С помощью него можно наметить основные приоритеты и систематизировать бухгалтерский учет. Используя план, организация может утвердить рабочий БУ, который будет содержать полный перечень синтетических и аналитических счетов, необходимых для корректного ведения бухгалтерии. Но основная цель плана счетов — унификация, то есть ведение учета в разных компаниях по одному принципу с единым форматом регистров.

Составление плана счетов

Наибольшей ценностью в плане обладают синтетические счета, которые группируют по следующим разделам:

- 01-08: внеоборотные активы. К ним относятся оборудование и другие материальные активы и ценности, которые используются (но не расходуются) во время работы. Примером могут служить печатные станки, долгосрочные финансовые вложения и т.д.

- 10-19: производственные запасы. Используются для производства только один раз и переносят свою стоимость на готовый продукт или услуги. То есть, к этой категории можно отнести запчасти, материалы, топливо, инвентарь и т.д.

- 20-39: производственные затраты. Сюда входят затраты, которые несет организация при производстве товаров: охрана предприятия, заработная плата управляющим и рядовым сотрудникам, появление брака.

- 40-49: готовый товар. Этот раздел нужен для отражения продукции/услуг, произведенных или приобретенных для продажи за конкретный период времени. Также эти счета отражают размер наценки и расходы, связанные с реализацией.

- 50-59: денежные средства. В эту категорию входит информация о движении средств в кассе как на расчетных, так и на валютных, депозитных и кредитных счетах компании. Также именно в этом разделе отражаются финансовые вложения и переводы в пути.

- 60-89: расчеты. Самая обширная категория, в которую входят расчеты с поставщиками, кредиторами, заказчиками, а также налоги, сборы, выплата заработной платы и другие операции по текущим счетам, претензиям и другим операциям.

- 80-89: капитал. Здесь отражается имущество компании, резервный и уставный капитал, а также нераспределенная прибыль.

- 90-99: финансовые результаты. В эту категорию входит сальдо, расходы и доходы, акцизы и убытки от порчи ценностей.

Важно! Используя план счетов, руководитель может подобрать наиболее актуальные аналитические и синтетические счета, которые будут использоваться для ведения учета именно в этой компании

Что учитывается на счете 03 бухгалтерского учета

Действующий План счетов бухгалтерского учета предусматривает, что доходные вложения необходимо отдельно учитывать от ОС на специальном счете 03.

Здесь показываются объекты, какие поступают в компанию для получения дохода от их сдачи во временное применение третьими лицами. Эти объекты имеют стоимость как у ОС, и срок использования более одного года.

Также устанавливается важная характеристика для такого рода объектов в виде наличия у них материально-вещественной формы. Таким образом, нематериальные активы (НМА) на этом счете отражать нельзя.

Таким образом, на счете 03 нужно учитывать расходы на приобретение зданий, сооружений, оборудования, транспортных средств, инвентаря и т.д.

Внимание! Кроме этого, на этом счете нужно показывать объекты, которые передаются прочим контрагентам по договору лизинга, в случаях, когда материальная ценность числится на балансе лизингодателя. Если по положениям заключенного соглашения, такое имущество включается в баланс лизингополучателя, то для отражения таких средств используется забалансовый счет 011

Отдельные виды счетов аналитических форм

Если рассматривать их нормативный статус, то план счетов бухучета находится на промежуточной позиции между нормативными документами второго, а также третьего уровня. Исходя из этого, можно с уверенностью сказать, что план счетов бухучета сам по себе не имеет определенного характера как нормативно-правового документа, как такового

Однако, важно отметить, что на практике в работе бухгалтерии, этот документ имеет очень важное значение. Разнообразные объекты учета абсолютно разных организациях обуславливают характерные особенности применения счетов

Исходя из этого в бухгалтерии различаются наиболее часто используемые планы счетов и самыми распространенными из них являются три выделенных ниже:

- план счетов бюджета;

- план счетов бухучета для кредитных организаций;

- общий план бухучета, который применяют в деятельности организации в финансовой и в хозяйственной форме.

Что необходимо понимать под планом счетов бюджетного учета? Сюда входит разновидность плана счетов, которая нужна для того,  чтобы было видно отображение операций происходящих одновременно с ведением бюджетного учета в органах гос власти, управление внебюджетных фондов в учреждениях местного самоуправления, а также в любых бюджетных учреждениях. Кроме всего этого, финансовые органы, а также органы управления в печатных формах гос назначения, которые в свою очередь составляет, а также исполняет бюджет. Они тоже используют план счетов бюджетного учета. Абсолютно для всех видов предприятий организации, которые находятся на территории РФ в данный момент, существует план счетов бюджетного учета, который был утвержден Министерством финансов. Стоит помнить в случаях, когда нужно для система для правильного отображения операции, а в типовой корреспонденция она отсутствует, тогда ее можно определить самостоятельно по всем известным правилам. Эти правила не противоречат спецконструкции, касающейся правил бюджетного учета любых кредитных организаций.

чтобы было видно отображение операций происходящих одновременно с ведением бюджетного учета в органах гос власти, управление внебюджетных фондов в учреждениях местного самоуправления, а также в любых бюджетных учреждениях. Кроме всего этого, финансовые органы, а также органы управления в печатных формах гос назначения, которые в свою очередь составляет, а также исполняет бюджет. Они тоже используют план счетов бюджетного учета. Абсолютно для всех видов предприятий организации, которые находятся на территории РФ в данный момент, существует план счетов бюджетного учета, который был утвержден Министерством финансов. Стоит помнить в случаях, когда нужно для система для правильного отображения операции, а в типовой корреспонденция она отсутствует, тогда ее можно определить самостоятельно по всем известным правилам. Эти правила не противоречат спецконструкции, касающейся правил бюджетного учета любых кредитных организаций.

План счетов – это специальный план, который разрабатывает Центральный Банк России, он является обязательным для того, чтобы быть использованным в кредитных организациях, которая действуют на данный момент на территории РФ. Особенно к счетам бухучета можно отнести страховые организации, потому что именно такими счетами они пользуются. Они существуют для того, чтобы быть занесенными дополнительно к общему плану и их цель состоит в том, что они помогают контролировать и вносить изменения особенностей работы в области страхования. Общий план и его дополнительные стороны, а также инструкции утвержденные Министерством финансов, являются обязательными к исполнению.

План счетов – это один из наиболее главных и ведущих средств для реализации госучетной политики, абсолютно все организации и предприятия разнообразных форм собственности и деятельности, которые в своей работе использует такой план, ведут учет деятельности методом двойной записи. Такой метод признан наиболее удобным и оптимальным для группировки, а также регистрации фактов о финансово-хозяйственной деятельности для организации.

План счетов составляет хорошую базу для разработки рабочего плана, для каждой отдельной организации, в которой он проводится. Рабочий план крайне необходим для того, чтобы был введён всесторонне бухгалтерский учет и было хорошее отображение отчётности действующие на данный момент. План бухучета состоит из 8 пунктов синтетических счетов, каждый из этих пунктов включает в себя экономически однородные обязательства, операции, а также виды материального имущества.

Самыми главными критериями счетов в разделах, служит экономическая особенность объектов, которые в свою очередь должны быть занесены бухгалтерскими проводниками. Каждый счёт статической формы включает десять аналитических счетов, в то время как заблокированные счета отделяется в отдельную группу.

Мы коротко рассмотрели что такое план счетов, формирование рабочего плана счетов, его структуру и использование при ведении бухучета предприятия. Оставляйте свои комментарии или дополнения к материалу.

Заключение

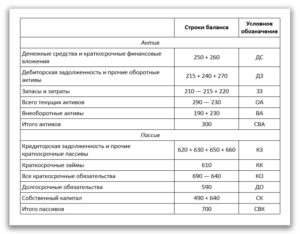

Бухгалтерская деятельность имеет ключевое значение для предприятия. Отчетность позволяет не только проследить перемещение средств, выявить наиболее перспективные источники их поступления. Составление баланса, учет операций облегчает контроль над деятельностью компании. Показатели используются в анализе работы предприятия. От них зависят перспективы развития производства.  Отчетность имеет ключевое значение и при формировании налоговой документации. В этой связи специалист должен уметь не только разбираться в наименованиях счетов и средств, которые отражаются на них. Необходимо понимать порядок, в соответствии с которым информация должна на них указываться. Для облегчения работы со счетами утверждена соответствующая Инструкция. В ней приведены все необходимые сведения, касающиеся специфики расчета и отражения средств по статьям баланса.

Отчетность имеет ключевое значение и при формировании налоговой документации. В этой связи специалист должен уметь не только разбираться в наименованиях счетов и средств, которые отражаются на них. Необходимо понимать порядок, в соответствии с которым информация должна на них указываться. Для облегчения работы со счетами утверждена соответствующая Инструкция. В ней приведены все необходимые сведения, касающиеся специфики расчета и отражения средств по статьям баланса.

План счетов — структурированная документация, позволяющая отнести те или иные операции в соответствующие разделы. Последовательное обобщение сведений позволяет совершить точные вычисления, определить ключевые показатели. Ни одно работающее предприятие не обходится без составления бухгалтерской отчетности. Специалист, занимающийся этой работой, должен быть внимательным и обладать определенными знаниями. Ошибки при составлении документации достаточно сложно исправить.

Для корректировки недочетов разработан определенный порядок. Неверно составленная отчетность, неправильное отражение операций по счетам формирует соответствующие выводы. На основании их руководство компании принимает управленческие решения. Если в расчетах или указании операций была допущена ошибка, то и анализ, а также планирование дальнейшей деятельности будет также неверным.