Статья 153 тк рф. оплата труда в выходные и нерабочие праздничные дни

Содержание:

Оформление внеурочного труда

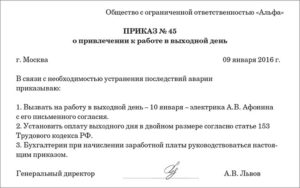

Администрация должна предупредить специалиста о намерении вызвать его в день отдыха. Этот момент ТК не урегулировал. Потому работодатель на свое усмотрение выбирает способ информирования – возможно даже устное извещение.

Однако на практике зачастую применяется письменное уведомление. Порядок применения этой формы требует указать в документе:

- точную дату привлечения к труду;

- период работы по времени;

- причины внепланового труда;

- варианты компенсации.

Работник визирует свое согласие. Одновременно можно выразить предпочтительную форму компенсации. Теперь предприятие издает соответствующий приказ.

Что стоит проконтролировать сотруднику Приказ – это внутренний нормативный акт с определенными правовыми последствиями. Как только субъект проставляет в приказе отметку о своем уведомлении с содержанием, он принимает выдвигаемые условия. Внимательно вчитывайтесь в бумаги, которые работодатель предлагает подписать.

Содержание приказа

На уровне законодательства жестких требований к форме приказа нет. Поэтому применяют практические наработки, внутренние стандарты предприятия. Как правило, в приказе присутствуют:

- учетные реквизиты: дату составления, регистрационный номер;

- данные работника, в отношении которого документ действует;

- суть приказа (по аналогии с письменным уведомлением);

- должность руководителя предприятия с личным факсимиле, печатью организации.

При несогласии с условиями стоит подать письменные обоснования. Нередко администрация предприятия издает приказ без предварительного уведомления сотрудников. Тогда, в случае несогласия с внеплановым выходом на службу, либо не визируется документ, либо пишется письменный отказ в двух экземплярах.

Оплата пособий по нетрудоспособности в праздничные дни

Далеко не всегда праздничные дни для сотрудника организации могут быть связаны с работой или отдыхом, иногда они могут совпадать и со временем болезни. В последнем случае оплата праздничных дней тоже производится в соответствии с Федеральным законом № 255 (часть 1 статьи 6), исходя из среднего дневного заработка, полученного в результате расчета по простой формуле.

При начислении пособия по нетрудоспособности по больничному, выданному работнику в 2015 году, необходимо его заработок за 2014 и 2013 годы разделить на коэффициент 730, т.е. количество календарных дней за предыдущие 2 года.

Из заработка необходимо исключить все суммы, которые не облагались взносами: пособия до 1,5 лет, начисления по больничным листам, пособия по беременности и родам, единовременное пособие при рождении ребенка и т.д.

Например, сотрудница преприятия в марте принесла больничный лист. Она болела со 2 по 10 марта 2015 года, т.е. период нетрудоспособности составил 9 дней (включая 8 марта — праздничный день), из них первые три дня будут оплачены за счет предприятия, а остальные шесть — за счет фонда социального страхования. На протяжении двух последних лет (2013-2014) она работала только на данном преприятии, и ее заработок за это время составил 212 тысяч рублей в 2013 году и 250 тысяч рублей в 2014 году.

Находим средний дневной заработок по формуле: (212000 + 250000) / 730 = 632,88 (руб.) Значит, пособие за счет работодателя составит 632,88 х 3 = 1898,64 (руб.), а пособие за счет фонда социального страхования будет равно 632,88 х 6 = 3797,28 (руб.), при условии, что стаж сотрудницы составляет 10 лет и пособие будет оплачено в 100 % размере от заработка.

Для расчета пособий, связанных с материнством, из коэффициента 730 необходимо вычесть время нахождения женщины в декретном отпуске (по беременности и родам и по уходу за ребенком до 1,5 лет), на больничном и время простоя, когда на суммы заработка не начислялись страховые взносы.

Таким образом, оплата больничного в праздничные дни производится так же, как и в другие календарные дни месяца, на общих основаниях. Стоит отметить тот факт, что и выходные дни при расчете пособий по нетрудоспособности тоже оплачиваются, количество рабочих дней в месяце никак на величину начислений не влияет. Учитывают только календарные дни, вне зависимости от того, выходные они были или праздничные.

Работа в выходные и праздничные дни трудовой кодекс

129 ТК РФ берутся чистые тарифная ставка либо оклад без учета компенсационных, стимулирующих и социальных выплат.

________________ См.: Косульникова М. Работа в выходные и праздничные дни // ЭЖ-Юрист. 2012. N 40. С.12.

Как указывает Булыга М., буквальное толкование статьи позволяет сделать вывод, что доплаты за работу в праздничные дни включаются в понятие МРОТ, то есть суммы, которую должен получить работник, отработавший за месяц норму рабочего времени и выполнивший нормы труда.

________________ См.: Булыга Н. Оплата работы в выходные и праздники: спорные вопросы // Трудовое право. 2011. N 12. С.5.

В вышеуказанных Рекомендациях Федеральной службы по труду и занятости от 2 июня 2014 года отмечается, что ТК РФ устанавливает минимальные гарантии по оплате труда в нерабочие праздничные дни, которые могут быть повышены посредством договорного или локального регулирования.

Таким образом, конкретные размеры оплаты за работу в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, ЛНА, принимаемым с учетом мнения представительного органа работников, трудовым договором.

Специальные правила оплаты труда в выходные и нерабочие праздничные дни для творческих работников также могут быть определены на основании коллективного договора, ЛНА, трудового договора.

2. По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Кроме того, как отмечает Соболева Е., действующее законодательство не предусматривает зависимости продолжительности отдыха от продолжительности работы в выходной или нерабочий праздничный день.

________________ См.: Соболева Е. Порядок оплаты труда в праздничные дни // Учреждения культуры и искусства: бухгалтерский учет и налогообложение. 2013. N 1. С.51.

Вне зависимости от количества отработанных в выходной день часов работнику должен быть предоставлен полный день отдыха (см. письмо Роструда от 17 марта 2010 года N 731-6-1).

Следует обратить внимание, что в соответствии с Федеральным законом от 7 июня 2013 года N 108-ФЗ привлечение к работе и оплата труда в выходные и нерабочие праздничные дни работников F1FA, дочерних организаций F1FA, контрагентов F1FA, конфедераций, национальных футбольных ассоциаций, Российского футбольного союза, Оргкомитета «Россия-2018», его дочерних организаций, трудовая деятельность которых связана с осуществлением мероприятий по подготовке и проведению в Российской Федерации чемпионата мира по футболу F1FA 2018 года и Кубка конфедераций F1FA 2017 года, допускаются в порядке, установленном коллективным договором, локальным нормативным актом, трудовым договором. При этом положения комментируемой статьи не распространяются на указанные категории работников

Консультации и комментарии юристов по закондательной системе РФ

Задать вопрос можно по телефону или на сайте. Первичные консультации проводятся бесплатно с 9:00 до 21:00 ежедневно по Московскому времени. Вопросы, полученные с 21:00 до 9:00, будут обработаны на следующий день.

КонсультантПлюс: примечание.

Ст. 153 не применяется к работникам, чья трудовая деятельность связана с осуществлением мероприятий ЧМ по футболу FIFA 2018, в период проведения, за 10 дней до и после мероприятий (ФЗ от 07.06.2013 N 108-ФЗ).

Порядок расчета оплаты труда

Производственный процесс в каждом учреждении имеет свои особенности, что ведет к оплате труда несколькими способами.

В частности, труд может быть оплачен:

- по окладной системе;

- по часовой ставке;

- по сдельным расценкам.

Окладная система в порядке ст.129 ТК РФ предполагает выплату фиксированной суммы за норму отработанных часов ежемесячно независимо от количества выходов и наличия праздничных дней. В основе часовой ставки лежит обратный принцип, то есть оплате подлежат только все отработанные часы по заранее установленному тарифу.

То есть в случае установления оклада работник будет ежемесячно получать одну и ту же сумму, в то время как при часовой ставке размер зарплаты будет разным, учитывая, что в каждом месяце количество рабочих дней не одинаково. И при сдельных расценках оплата труда будет зависеть от количества произведенной продукции за определенный период, что предполагает опять же не фиксированную сумму ежемесячно.

При обычном режиме работы

Большинство государственных учреждений, а также банки и компании, как правило, работают в режиме пятидневки, что предполагает 40 часовую загруженность в течение будних дней и зарплату по окладной системе. То есть независимо от того, сколько рабочих дней будет в месяцев, 20 или 22 свой оклад сотрудник получит в любом случае, конечно за минусом НДФЛ.

Именно поэтому при расчете оплаты за работу в выходной в двойном размере особых трудностей не возникает, что подтверждается Письмом Минтруда №14-2/В-943. Ведь для начала нужно высчитать оплату труда за час, а полученную сумму умножить на количество отработанных часов уже в выходной день в двойном размере.

К примеру, у кладовщика оклад 15 000 рублей, было отработано 20 дней по 8 часов.

К примеру, у кладовщика оклад 15 000 рублей, было отработано 20 дней по 8 часов.

15 000 / 20 / 8 = 93,75 рублей составляет оплата труда за час.

Работником в выходной день было отработано 8 часов.

8 * 93,75 = 750 рублей

Учитывая, что в соответствии со ст.153 ТК РФ работа в выходной день подлежит оплате в двойном размере: 750 * 2 = 1500 рублей.

Таким образом работник должен получить заработную плату в размере:

15 000 + 1500 = 16 500 рублей.

Также в ст.153 ТК РФ сказано, что труженик имеет право отказаться от двойной оплаты в пользу предоставления другого дня отдыха. В подобной ситуации оплата занятости в выходной день производится в стандартном размере и работник получает выходной день в другое удобное время.

В частности, расчет оплаты труда за месяц в подобной ситуации будет выглядеть следующим образом:

- 15000 / 20 / 8 = 93,75 рублей.

- 8 *93,75 = 750 рублей.

- 15 000 + 750 = 15 750 рублей.

Сменный режим работы

В порядке ст.91 ТК РФ нормальной продолжительностью времени труда считается 40 часов в неделю, что актуально для такого режима, как пятидневка либо шестидневка с фиксированными выходными.

В порядке ст.91 ТК РФ нормальной продолжительностью времени труда считается 40 часов в неделю, что актуально для такого режима, как пятидневка либо шестидневка с фиксированными выходными.

Но на предприятиях с посменным режимом труда соблюсти 40-часовую рабочую неделю в виду особенностей производства невозможно, учитывая, что график состоит из череды смен и скользящих выходных, которые в течение одной недели могут составлять более 40 рабочих часов, а в течение другой – менее оговоренной нормы.

В подобной ситуации в порядке ст.104 ТК РФ для учреждений с оговоренным графиком законом предусмотрена возможность суммированного учета, который предполагает сложение отработанных часов за определенный период, к примеру, квартал, с целью соблюдения установленной законом нормы часов уже в месячном эквиваленте, то есть, допустим, 160.

Данная форма учета отработанного времени естественно отражается на порядке начисления заработной платы, которая напрямую зависит от отработанного времени и предопределяет разные суммы в каждом месяце. Естественно при таком порядке начисления оплаты труда вычисление двойной оплаты за работу в выходные тоже вызывает некоторые трудности.

В частности, в Постановлении Госкомитета №465/П-21 сказано, что работа в праздничные дни должна быть включена в месячную норму и оплачена соответствующим образом. К примеру, фасовщик имеет оклад в 12000 рублей и работает по ж\д графику, то есть день, ночь, 48-отдых, при этом продолжительность смены составляет 12 часов.

Норма часов в месяц составляет 192 часа из расчета 16 смен по 12 часов, сотрудник отработал 17 смен, так как был вызван на работу в связи с болезнью своего коллеги на одну смену.

Тогда расчет будет производится в следующем порядке:

- 12 000 / 192 = 62,5 рублей.

- 12 * 2 = 24 часа.

- 62,5 * 24 = 1500 рублей.

- 12 000 + 1500 = 13 500 рублей.

Если же при суммированном учете времени оплата труда исчисляется не в окладной системе, а в часовой тарифной ставке, расчет оплаты в выходных будет выглядеть достаточно просто. Часовую оплату, к примеру, 62,5 рублей нужно будет умножить на количество часов, отработанных в выходной и на два.

62,5 * 12 * 2 = 1500 рублей.

Следующий комментарий к статье 113 ТК РФ

Если у вас есть вопросы по ст. 113 ТК, вы можете получить консультацию юриста.

1. Устанавливая запрет на привлечение работников к работе в выходные и нерабочие праздничные дни, комментируемая статья содержит перечни обстоятельств, позволяющих работодателю привлекать работников к работе в такие дни, и регулирует порядок привлечения их к работе.

2. Предусмотренный комментируемой статьей порядок привлечения работников к работе в нерабочие дни относится как к нерабочим выходным и праздничным дням, установленным федеральным законом, так и к выходным дням, установленным коллективным договором и правилами внутреннего трудового распорядка, графиками сменности. Порядок привлечения работников к работе в выходные и нерабочие праздничные дни зависит от характера обстоятельств, требующих привлечения работников к такой работе.

3. В случае введения чрезвычайного или военного положения, возникновения бедствия или угрозы бедствия, в иных случаях, ставящих под угрозу жизнь или нормальные жизненные условия всего населения или его части, и в других случаях, указанных в ч. 3 комментируемой статьи, привлечение работников к работе в выходные и нерабочие праздничные дни допускается без их согласия. Перечень таких случаев является исчерпывающим.

4. Если возникает необходимость проведения заранее непредвиденных работ, от срочного выполнения которых зависит дальнейшая нормальная работа организации или ее структурных подразделений, индивидуального предпринимателя, работники могут быть привлечены к работе в выходные и нерабочие праздничные дни только с их письменного согласия.

5. В других случаях для привлечения к работе в выходные и нерабочие праздничные дни наряду с письменным согласием работника требуется также учет работодателем мнения выборного органа первичной профсоюзной организации (о порядке учета мнения выборного органа первичной профсоюзной организации в случаях, когда решение работодателя не требует принятия локального нормативного акта, см. ст. ст. 99, 371 ТК и комментарий к ним).

6. Работы в непрерывно действующих организациях осуществляются по графикам и не требуют соблюдения указанного порядка. Вместе с тем на эти работы в полной мере должны распространяться гарантии, предоставляемые отдельным категориям работников (см. п. п. 7 и 8 комментария к настоящей статье).

7. Запрещается привлечение к работе в выходные и нерабочие праздничные дни беременных женщин и работников в возрасте до 18 лет, за исключением не достигших возраста 18 лет творческих работников и профессиональных спортсменов, виды работ, профессии, должности которых указаны в соответствующих перечнях (см. ст. ст. 259, 268, 348.8 ТК и комментарий к ним).

8. Инвалиды и женщины, имеющие детей в возрасте до трех лет, могут быть привлечены к работе в выходной или нерабочий праздничный день только с их письменного согласия и при условии, если такая работа не запрещена им по состоянию здоровья в соответствии с медицинским заключением. В отношении таких работников наряду с данным порядком привлечения к работе в выходной и нерабочий праздничный день должно соблюдаться дополнительное требование: работодатель обязан ознакомить их под роспись с правом отказаться от работы в выходной или нерабочий праздничный день.

Указанные гарантии распространяются также на матерей и отцов, воспитывающих без супруга (супруги) детей в возрасте до пяти лет; работников, имеющих детей-инвалидов; работников, осуществляющих уход за больными членами их семей в соответствии с медицинским заключением, и на опекунов (попечителей) несовершеннолетних (см. ст. ст. 259, 264 ТК и комментарий к ним).

9. Работа в выходной и нерабочий праздничный день оплачивается не менее чем в двойном размере. По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит (см. ст. 153 ТК и комментарий к ней).

Как рассчитать оплату работы в ночное время

Порядок расчета оплаты ночных часов зависит от системы оплаты труда работника. В частности, оплачивается труд работника исходя из часовой тарифной ставки, оклада или по сдельной оплате. Далее рассмотрим это подробнее.

2.1. Как рассчитать оплату работы в ночное время работнику исходя из часовой тарифной ставки

Рассчитать ночную оплату из часовой тарифной ставки проще всего. Сначала вам потребуется рассчитать доплату за час ночной работы. Напомним, 20 процентов — это минимальный размер повышения оплаты одного часа ночной работы (о нем говорили выше).

Предлагаем вам следующие формулы для расчета:

Доплатаза 1 часночной работы

=

Часовая ставка

Х

20 % повышения оплаты труда за работу в ночное время

Оплата ночной работы

=

(

Часовая тарифная ставка

+

Доплата за 1 час ночной работы

)

Х

Количество отработанных ночных часов

2.2. Как рассчитать оплату работы в ночное время работнику исходя из оклада

Для этого вам сначала придется посчитать часовую ставку из оклада. Способ расчета предложен в Разъяснении, утвержденном Постановлением Госкомтруда СССР, Секретариата ВЦСПС от 27.12.1972 № 383/35. И уже с учетом этой ставки посчитать доплату за ночную работу и итоговую выплату за все ночные рабочие часы. Напомним, 20 процентов — это минимальный размер повышения оплаты одного часа ночной работы (о нем говорили выше).

Предлагаем вам следующие формулы для расчета:

Часовая ставка

=

Оклад

Количество рабочих часов по календарю в соответствующем месяце

Доплатаза 1 часночной работы

=

Часовая ставка

Х

20 % повышения оплаты труда за работу в ночное время

Оплата ночной работы

=

(

Часовая ставка

+

Доплата за 1 час ночной работы

)

Х

Количество отработанных ночных часов

Пример

Работнику установлены: 40-часовая рабочая неделя, оклад — 55 000 руб., доплата за час работы в ночное время — 20%.

В июне 2019 г. у работника получилось 19 часов ночной работы.

Рассчитаем оплату за это время:

- часовая ставка работника в июне 2019 г. составила 364 руб. 24 коп. (55 000 руб. / 151 ч), где 151 ч — это количество часов по производственному календарю в июне 2019 г.;

- доплата за один час работы в ночное время составила 72 руб. 85 коп. (364 руб. 24 коп. x 20%);

- оплата за 19 часов ночной работы составила 8 304 руб. 71 коп. ((364 руб. 24 коп. + 72 руб. 85 коп.) x 19 ч).

2.3. Как рассчитать оплату работы в ночное время работнику при сдельной оплате труда

Полагаем, при сдельной оплате вам нужно посчитать сначала часовую ставку. За основу ее расчета брать сдельную расценку и месячную выработку работника. А из часовой ставки уже рассчитывать доплату за час ночной работы — не ниже минимальной доплаты (о которой говорили выше). Дело в том, что нормативно определена только минимальная доплата за час ночной работы для тарифной ставки, оклада. А для сдельной расценки — нет. Но в повышенном размере оплачивать ночные часы нужно всем работникам, в том числе сдельщикам (по закону исключений нет). Поэтому, если воспользуетесь предложенным нами способом расчета, вы не нарушите ч. 1, 2 ст. 154 ТК РФ.

Конкретный порядок расчета советуем закрепить внутренним документом (например, положением об оплате труда).

Предлагаем вам следующие формулы для расчета:

Часовая ставка для оплаты ночной работы

=

(

Месячная выработка

Х

Сдельная расценка за единицу продукции

)

Общее количество отработанных часов в соответствующем месяце

Доплата за час работы в ночное время

=

Часовая ставка для оплаты ночной работы

Х

20 % повышения оплаты труда за работу в ночное время

Доплата в ночное время за месяц

=

Доплата за час работы в ночное время

Х

Количество часов, отработанных в ночное время за месяц

Теория и Практика. Что изменится?

Закон.

На мой субъективный взгляд, КС сказал следующее. Да, ст. 153 ТК РФ соответствует Конституции РФ и устанавливает, фактически, минимум оплаты за работу в выходные и нерабочие праздничные дни. Да, компенсационные и стимулирующие выплаты являются неотъемлемой частью заработной платы.

И?.. И всё!.. Фактически, суть остаётся прежней: оплата за работу в выходные и нерабочие праздничные дни в повышенном размере должна быть предусмотрена локальными нормативными актами.

Почему я трактую это Постановление так, а не иначе, как, например, другие юристы, которые (как мне показалось) считают, что работодатель обязан в безоговорочном порядке производить выплаты (и даже доначислить за предыдущие периоды), исходя из средней заработной платы (сравните: Гарант – Обзор Постановления или Позиция Гаранта, Audit-IT.ru (трактовка разъяснения сотрудников Роструда) – Подробнее >>>). В Постановлении упоминается п. 6.8.1 Коллективного договора организации, в которой работают или работали упоминаемые работники (заявители), «предусматривающем оплату за работу в выходные и нерабочие праздничные дни не менее чем в двойном размере с применением компенсационных и стимулирующих выплат». Т. е. расчёт, исходя из средней заработной платы, а не оклада, предусматривался действующей системой оплаты труда!

Более того, в своём Постановлении КС написал следующее (дословно):

Кстати, думаю это заседание КС было не последним. Исходя из представленного в Постановлении «смысла ст. 135» в отношении ст. 153 (выходные и нерабочие праздничные дни), лично у меня возникают ещё вопросы и к ст. 152 (сверхурочная работа), ст. 154 (ночное время), а также ст. 151 (совмещение). Ибо в большинстве случаев, работодатели начисляют доплаты, исходя из оклада, а не заработной платы.

Работодатель.

Чтобы сократить выплаты, работодатели (пока что), пытаясь минимизировать затраты на заработную плату, будут переводить работников на посменную работу, скользящий график и т. п.

В нашей конторе работодатель уже выпустил приказ, устанавливающий правило расчёта оплаты работы в выходной или нерабочий праздничный день, исходя из средней заработной платы и фактически отработанного времени за предшествующие расчёту двенадцать календарных месяцев, а также указание о разработке мероприятий по снижению количества работников, привлекаемых к работам сверх нормативного времени.

Работники.

Каждый выход на работу в выходной или нерабочий праздничный день будет увеличивать среднюю заработную плату работника, которая будет учитываться при последующих расчётах. Напоминает сложный процент по депозитам, не правда ли?

Вот небольшой пример для иллюстрации. В целях упрощения примем, что работник получает оклад без компенсационных и стимулирующих выплат, 40-часовая рабочая неделя. Допустим, средняя заработная плата работника на январь 2019 года составляла 15 тыс. руб. Будем считать, что он выходит на работу каждый выходной (исключая нерабочие праздничные дни) по четыре часа в течении всего года (Производственный календарь на 2019 год). Таким образом, в декабре 2019 заработная плата составит 18,7 тыс. руб., а средняя (за текущий год) вырастет до уровня 17,7 тыс. руб. При этом среднемесячное начисление – порядка 20% оклада в месяц. И так нарастающим итогом.

«Палка о двух концах». Если работодатели будут пытаться сократить затраты на заработную плату, то работники могут намеренно оставлять работу на выходные или просто выходить «посидеть». Зачастую это касается контор (постсоветских), в которых ещё осталось понятие «молодой специалист», а заработная плата только начинающих свою трудовую деятельность невысока. Так был случай, когда молодой работник (семейный), пытаясь нарастить среднюю заработную плату (иначе банк не одобрял ипотеку в нужном объёме) приходил по выходным, скажем так, не всегда работать (история вскрылась аккурат после того, как его застали спящим ).

Производительность труда и Логистика.

Не могу не упомянуть об этих факторах, по моему субъективному мнению, активно «вносящих свою лепту» в возникновение работ сверх нормативного времени. На мой взгляд, понятие «производительность труда» касается не только устаревшего оборудования, техпроцессов, а «логистика» – доставки грузов и складирования. Я считаю неотъмлемым атрибутом этих факторов «управление временем» (т. н. тайм-менеджмент): как личного, так и бизнес-процессов («workflow»).

Это, безусловно, объёмная тема, которую невозможно рассмотреть в рамках данной статьи (да и не имеет смысла, ибо суть её не в этом).

Когда брать отгул?

Отгул можно взять как в текущем месяце, когда состоялся выход в свободный день, так и в любое другое время. Закон не предусматривает строгих ограничений в этом плане.

Приведем пример: сотрудник отработал одну рабочую субботу в августе, в этом же месяце он в отгул не пошел. В данном случае его заработок будет равняться полному окладу плюс один день компенсации.

Если сотрудник изъявил желание воспользоваться отгулом в сентябре, то и в августе, и в сентябре у него будет полная заработная плата без каких-либо вычетов.

Мнение эксперта

Давыдов Александр Юрьевич

Консультант по вопросам гражданского права с 20-летней практикой. Автор множества статей на юридическую тематику

Все вышеуказанные расчеты производятся по фактически отработанному времени. Если норма не отработана, то расчет производится по Трудовому кодексу с учетом каждого конкретного случая.