Статья 153. оплата труда в выходные и нерабочие праздничные дни

Содержание:

- Порядок оплаты труда

- Комментарий к статье 153 ТК РФ

- Мнение эксперта

- Как оплачиваются

- Выходные и праздничные дни в мае 2020 года

- Порядок расчета оплаты праздничных и выходных дней при окладе в 2017 году

- Как совместить служебную командировку и выходные дни или отпуск?

- В какие праздничные дни с 1 по 5 мая 2020 года будет двойная оплата

- Комментарий к Статье 153 ТК РФ

Порядок оплаты труда

Особенности оплаты труда сотрудников в выходные дни при стандартном режиме работе приведены в ст. 153 Трудового кодекса. Такая работа оплачивается с учетом положений ч. 1 указанной статьи:

- Для работников на сдельной оплате труда – по двойным сдельным расценкам.

- Для работников, работа которых оплачивается на основании дневных или часовых тарифов – в размере двойной дневной или часовой тарифной ставки.

- Для работников на окладе – в размере не менее одинарной дневной или часовой ставки сверх оклада, если работа происходила в пределах месячной нормы по рабочему времени, и двойной ставки сверх оклада, если работа происходила сверх нормы рабочего времени.

Приведем пример расчета заработка сотрудника на окладе при его привлечении в выходной день. Работник отработал 20 дней из 22. Он привлекался для работы 1 выходной день (но дополнительный отгул за работу в выходной он не получил). Его оклад составляет 30 тыс. р.

Оклад сотрудника за месяц составит: (30000 / 22 * (20 + 1)) = 28636,36 р. Доплата за работу в выходной составит: 1363,64 р. (30000 / 22 * 1). Итого заработная плата за месяц достигнет 30000 р.

Если бы сотрудник отработал сверх нормы этот день, то он получил бы доплату в двойном размере как 2727,28 р. (1363*2). И тогда его заработок за месяц составил бы 32727,28 р.

Стоит отметить, что в Трудовом кодексе приводится только минимальный размер гарантий по оплате труда в выходные и праздники. На практике на предприятии может быть предусмотрен другой размер оплаты выше прежнего. В этом случае его следует прописать в коллективном договоре или локальном нормативно-правовом акте (по ч. 2 ст. 153 Трудового кодекса). При этом работодатель не вправе ущемлять права сотрудника и предоставлять ему оплату труда в меньшем размере, чем это установлено нормами Трудового кодекса.

В случае когда в выходные и праздничные дни сотрудник отработал неполный день, то оплата ему производится за фактически отработанные часы. То есть по повышенной ставке ему будут платить не за целый день, а пропорционально фактически отработанному времени (по ч. 3 ст. 153 ТК).

Работник, который трудился в выходной или праздничный день, может запросить предоставить ему дополнительный день отдыха вместо выходного. Тогда работа в выходной ему будет оплачиваться в стандартном размере, а день отдыха оплачиваться не будет (по ч. 4 ст. 153 Трудового кодекса).

Конституционный суд в своем Постановлении от 2018 года №26-П указал, что оплата труда за работу в выходной и праздник производится не только на основании оклада, но и с учетом действующих компенсационных выплат, надбавок, районных коэффициентов.

Сотрудники Роструда объяснили, что при начислении оплаты труда в выходной работодателю следует учитывать все премии, которые предусмотрены системой оплаты труда. Так, если сотруднику установлены ежемесячные премии, размер которых известен заранее, то они являются составляющими зарплаты работника.

Что касается годовой премии, то она не отвечает заданным критериям и ее невозможно учесть при расчете платы за труд в выходные. Таким образом, если работодателю известен размер ежемесячной премии, то она учитывается при оплате труда в выходные, сроки выплаты премии значения не имеют. Премия за работу в выходной выплачивается в двойном размере.

В своих разъяснениях специалисты Роструда указали, что компенсации стоимости питания, проезда, расходов на бензин не включены в систему оплату труда, поэтому не участвуют в расчетах заработка.

Комментарий к статье 153 ТК РФ

Размер оплаты за работу в выходной и нерабочий праздничный день (за время с 0 до 24 часов) не может быть ниже установленного в ч. 1 настоящей статьи.

Оплата работы в выходной и нерабочий праздничный день работникам, которым установлен оклад, имеет определенную специфику. Таким работникам оплата за работу в праздничные или выходные дни производится:

— не менее чем в размере одинарной часовой или дневной ставки в дополнение к окладу, если работа в такой день включается в норму рабочего времени данного месяца;

— не менее чем в размере двойной дневной либо часовой ставки в дополнение к окладу, если работа в такой день производилась сверх месячной нормы рабочего времени.

Для того чтобы определить, в одинарном или двойном размере оплачивать работу в выходной и нерабочий праздничный день работникам, которым установлен оклад, необходимо выяснить, осуществлялась работа в праздничный день в пределах или сверх месячной нормы рабочего времени. Это зависит от специфики деятельности организации и при этом не имеет значения норма рабочих дней и часов, установленная производственным календарем.

Согласно п. 1 разъяснения Госкомтруда СССР и Президиума ВЦСПС от 08.08.1966 N 13/П-21, которое согласно ст. 423 ТК продолжает действовать, работа в праздничные дни:

1) выполняется в пределах месячной нормы рабочего времени и оплачивается в одинарном размере:

— в непрерывно действующих организациях;

— организациях, применяющих суммированный учет рабочего времени. Напомним, что суммированный учет рабочего времени, в частности, может применяться при сменной работе, в организациях, использующих вахтовый метод организации работ, а также на общественном транспорте;

2) выполняется сверх месячной нормы рабочего времени и оплачивается в двойном размере во всех других организациях, независимо от того, полностью или нет отработаны рабочие дни в конкретном месяце.

Работа в выходной и нерабочий праздничный день не рассматривается как сверхурочная, если она не превышает установленную правилами внутреннего трудового распорядка продолжительность ежедневной работы для данной категории работников. Часы, отработанные сверх этой продолжительности, рассматриваются как сверхурочные. Однако работа в такие часы оплачивается в том же размере, что и работа в праздничный день, т.е. не менее чем в двойном размере за каждый час сверхурочной работы.

Конкретные размеры оплаты за работу в выходные и нерабочие праздничные дни в соответствии с ч. 2 комментируемой статьи устанавливаются работодателем не самостоятельно, а коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников либо трудовым договором, что соответствует основным принципам трудового права о сочетании государственного и договорного регулирования трудовых отношений и иных непосредственно связанных с ними отношений, социальном партнерстве, включающем право на участие работников, работодателей, их объединений в договорном регулировании трудовых отношений и иных непосредственно связанных с ними отношений.

С согласия работника, отработавшего выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. При этом работа в праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

ТК также предусматривает возможность оплаты за работу в выходные и нерабочие праздничные дни для ряда категорий творческих работников на основании трудового договора, коллективного договора или локального нормативного акта организации. Перечень профессий и должностей творческих работников средств массовой информации, организаций кинематографии, теле- и видеосъемочных коллективов, театров, театральных и концертных организаций, цирков и иных лиц, участвующих в создании и (или) исполнении (экспонировании) произведений, особенности трудовой деятельности которых установлены Трудовым кодексом Российской Федерации, утвержден Постановлением Правительства РФ от 28.04.2007 N 252.

Мнение эксперта

Е.В. Орлова, директор департамента внутреннего аудита ООО «Комо»

О компенсации работы в нерабочий праздничный день

Если работник берет за работу в праздник другой день отдыха, то работа в такой день оплачивается в одинарном, а не в двойном размере. При этом если работник, несмотря на другой день отдыха, отработает за месяц норму рабочего времени, то в дополнение к окладу ему нужно произвести за работу в праздник доплату в одинарном размере (ч. 3 ст. 153 ТК РФ).

То есть если работник взял другой день отдыха за работу в праздник в том же месяце, в каком был праздник, то он отработал месячную норму рабочего времени. И работодатель должен выплатить ему за работу по норме оклад и еще одну дневную часть сверх оклада за праздник. Другими словами, день отдыха дополнительно не оплачивается, но за этот день сохраняется заработная плата.

Если же работник возьмет другой день отдыха в другом месяце, то за месяц, в котором работник трудился в праздник, он должен получить полный оклад плюс одинарную дневную часть оклада. А за месяц, в котором работник взял дополнительный день отдыха, — оклад полностью, хотя он отработает на один день меньше нормы.

Таким образом, работнику, отработавшему месячную норму рабочего времени в каждом месяце, необходимо заплатить в соответствии с ситуацией.

Ситуация 1. Если другой день отдыха берется в том же месяце, что и работа в праздничный день:

выплата работнику за этот месяц = оклад + одна дневная часть оклада

Ситуация 2. Если другой день отдыха берется в другом месяце:

- выплата за месяц, в котором была работа в праздник, = оклад + одна дневная часть оклада;

- выплата за месяц с днем отдыха = полный оклад, т. е. точно так, как если бы он взял другой день отдыха в том же месяце, в котором работал в праздник.

Условие 3. Работнику предоставляется целый день отдыха даже в том случае, если в нерабочий праздничный день он работал несколько часов.

Часть 3 ст. 153 ТК РФ не ставит продолжительность отдыха в зависимость от продолжительности работы в праздник (см. письмо Роструда от 17.03.2010 № 731-6-1).

Условие 4. Работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а предоставленный работнику день отдыха оплате не подлежит.

Условие 5. Работник может просить предоставить ему другой день отдыха в другом месяце.

Трудовой кодекс РФ не содержит правила о том, что другой день отдыха должен быть использован в том же месяце, когда работник привлекался к работе в нерабочий праздничный день. А значит, день отдыха может быть использован работником и в другое время. Вот только сообщить о своем желании использовать другой день отдыха работник должен в том же месяце, когда он был привлечен к работе в праздник, чтобы у работодателя были все необходимые данные для начисления ему заработной платы. Причем при оформлении такой просьбы работник может заранее указать дату использования другого дня отдыха, но может и не сделать этого.

Условие 6. Работнику предоставляется не дополнительный, а именно другой день отдыха.

Общее количество выходных дней в календарном периоде не изменяется (не увеличивается), а день отдыха «переносится» с одного дня недели (месяца) на другой.

Посмотрим, какие действия необходимо выполнить для предоставления работнику другого дня отдыха за работу в нерабочий праздничный день и какие документы требуется для этого оформить.

Как оплачиваются

В соответствии со ст. 114 ТК РФ после того, как специалист выходит на отдых, ему сохраняют место работы и заработную плату.

Важно! Денежные средства, предназначенные для оплаты периода нахождения не на рабочем месте, начисляются не только за будние, но и за выходные дни, которые человек проводит, не находясь в организации. Схема начисления выплаты за данный период определяется с учетом времени, фактически отработанного гражданином и получаемой среднемесячной заработной платы. В ее состав входят тарифная ставка, оклад, стимулирующие и премиальные выплаты, районные коэффициенты

В ее состав входят тарифная ставка, оклад, стимулирующие и премиальные выплаты, районные коэффициенты

Схема начисления выплаты за данный период определяется с учетом времени, фактически отработанного гражданином и получаемой среднемесячной заработной платы. В ее состав входят тарифная ставка, оклад, стимулирующие и премиальные выплаты, районные коэффициенты.

Если человек отработал до отпуска полностью двенадцать месяцев, то начисление отпускных будет рассчитываться следующим образом. Сначала необходимо посчитать, сколько составляет средняя оплата труда за предыдущий год.

Для этого – сумма общего заработка делится на 12, а затем, на 29,3. Полученный результат необходимо умножить на количество дней отдыха, тогда станет известна сумма выплаты за отпуск.

За выходной день, так же как и за обычный будничный, назначается средний дневной заработок.

Может ли отдых начинаться с нерабочих дней?

Законодательством не определены положения о начале отпуска с нерабочих, поэтому вопрос о том, можно ли брать ежегодный оплачиваемый отдых с календарных выходных, решается с учетом включения их в отпускной период.

Таким образом, статьей 120 ТК РФ урегулировано, что выходные дни включаются в отпуск, следовательно, он может начинаться с любого дня по желанию сотрудника (при предварительном составлении плана отпусков на календарный год).

Ситуация с уходом на отдых, начиная с выходного дня не зависит от количества рабочих дней в неделе и графика осуществления трудовой деятельности.

Следует отметить, что праздничные дни не включены в период отпуска, поэтому человек не может уйти на отдых именно с нерабочего праздничного дня.

Время, предоставляемое сотруднику ежегодно для отдыха, включает в себя 28 календарных суток, в которые входят как будние, так и выходные дни. За каждый отпускной день сотрудник получает выплату в размере среднедневного заработка, исчисленного за последний год.

Очередной отпуск может начинаться с субботы или воскресенье, законодательство это не запрещает.

|

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно: — Москва — — Санкт-Петербург — — Другие регионы — |

Выходные и праздничные дни в мае 2020 года

В мае 2020-го в России будет две серии длинных выходных.

В статье читайте о том, когда отдыхаем и почему так долго, скачайте производственный календарь на май. Нерабочим и праздничным дням в Трудовом Кодексе посвящена статья 112.

Применение описанных в ней правил привело к тому, что в мае этого года у большинства россиян будет всего 18 рабочих дней, а на отдых останется 13. Причем некоторые их этих выходных будут идти подряд, составляя самые настоящие каникулы: «Первомайские», приуроченные к Празднику весны и труда, продлятся 5 дней. С 1-го по 5-е включительно. «Победные», в честь Дня Победы, будут продолжаться 4 дня — с 9-го по 12-е включительно.

Так что, если у кого-то осталась неиспользованная часть отпуска, можно взять из нее всего 3 дня (с 6-го по 8-е) и получить полноценный двухнедельный отдых. Еще 4 выходных в мае — это обычные субботы и воскресенья: 18, 19, 25 и 26 числа. Это расписание касается тех, кто трудится по стандартной 5-дневной неделе.

Порядок расчета оплаты праздничных и выходных дней при окладе в 2017 году

Первый случай – работнику установлен оклад за полный отработанный месяц. Как будет оплачиваться ему работа в нерабочие дни?

Месячный оклад начисляется за полностью отработанный календарный месяц. Если же имеет место переработка в виде отработанных выходных дней, то оплачивать их нужно в дополнение к окладу. Причем на величину доплаты влияет, брал ли отгулы работник или нет. Если берется отгул, то об этом пишется заявление работником до конца месяца, в котором зафиксирован труд в выходной.

Согласно мнению Роструда, порядок расчета доплаты за труд в праздники и выходные аналогичен порядку вычисления доплаты за сверхурочную работу. Актуальные ссылки на статьи приведены выше.

При расчете оплаты также нужно учитывать, попадает ли работа в выходной в норму рабочего времени за месяц или нет.

Далее руководствоваться нужно таким порядком расчета доплаты за месяц, помимо месячного оклада:

- работа в праздничный день входит в месячную норму: доплата рассчитывается как Оклад, умноженный на число часов, приходящихся на отработанные в выходные, и поделенный на среднее число дней за месяц по производственному календарю;

- работа в праздничный день не входит в месячную норму: при предоставлении отгула доплата рассчитывается так же, как в случае выше; если отгул не берется, то доплата рассчитывается в двойном размере, то есть оплата, рассчитанная по формуле выше, умножается на 2.

Среднее число дней за месяц нужно считать по производственному календарю для данного работника – норма рабочих часов за год делится на 12 месяцев.

Пример расчета оплаты для работника на окладе

Сотрудник в октябре 2017 года работал в субботу – 21 и 28 октября. В каждый из этих дней отработано по 8 часов. За 21 октября сотрудник взял отгул, за 28 – отгул не брал. Оклад сотрудника – 20000 руб. Годовая норма часов для него на 2017 год – 1973 часа.

Среднее число дней в месяц = 1973/12 = 164,42ч.

Зарплата за октябрь = оклад + доплата.

Оклад = 20000.

Доплатить нужно за 1 день работы в субботы, который в пределах нормы (за него предоставлен отгул), и за 1 день – сверх нормы (отгул за него не предоставлен).

Доплата = 20000 * 8 / 164,42 + 20000 * 8 * 2 / 164,42 = 2919,36 руб.

Зарплата за октябрь = 22919,36 руб.

|

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Расчет оплаты работы в выходной при сдельной системе

При сдельной или почасовой системе оплаты труда работа в праздничный день или выходной оплачивается в одинарном размере, если предоставлен неоплачиваемый отгул за этот день, либо в двойном размере, если отгул не представлен.

Пример расчета

Сотрудник трудился 4 ноября и сделал за это время 10 столов, каждый из которых оплачивается по 540 руб. Отгул за 4 ноября сотрудник брать не стал.

Доплата за 4 ноября = 540 * 10 * 2 = 10800 руб.

Порядок расчета доплаты при сменном графике

Если у работника сменный график, то на величину оплаты за работу в выходной день влияет, является ли этот день рабочим по графику – если является, то никакой доплаты нет, если не является, то оплачивается в повышенном размере.

Работа в праздник, попавший в смену, всего оплачивается в двойном размере.

Если работник выходит на работу в свой нерабочий день, то его нужно оплатить в одинарном размере, если он берет за него отгул, либо в двойном размере, если отгул не берется.

Пример оплаты праздничных выходных дней при сменном графике

Исходные данные:

Работник имеет сменный график работы два через два. Длительной каждой смены 12ч. Его смены, согласно графику, в ноябре 2017 года – 14 смен – 3, 4, 7, 8, 11, 12, 15, 16, 19, 20, 23, 24, 27, 28 ноября. Также он работал свой выходной день 9 ноября. Выходной за 9 ноября работник не берет. Тарифная ставка за 1ч. 147 руб.

Решение:

В графике работника 11, 12, 19, попадают на календарный выходной (сб или вс), за эти дни оплата стандартная, как за обычный день.

Также в его график попадает праздничный день 4 ноября, за него работник получит двойную оплату.

За день, когда он вышел не по графику – 9 ноября, работник также получит двойную оплату, так как отгул за им не получен за это время.

Значит, за ноябрь 12 дней оплачиваются в одинарном размере, 2 дня – в двойном.

ЗП за 12 дней = 12дн. * 12ч. * 147р. = 21268 руб.

ЗП за 2 дня = 2дн. * 12.ч * 147р. * 2 = 7056 руб.

Итого суммарная ЗП = 21268 + 7056 = 28324 руб.

Как совместить служебную командировку и выходные дни или отпуск?

Отправляясь в краткосрочную командировку, например с четверга по пятницу, работники нередко предпочитают задержаться в другом городе на выходные. Получается, командировка официально длится два дня – четверг и пятницу, но фактически работник возвращается к месту работы в воскресенье. Как в таком случае оплачивается проезд?

По согласованию с работодателем сотруднику может быть оплачен проезд в воскресенье, так как место отправления и место назначения остаются прежними, но имеется небольшой разрыв в датах. Основным критерием в данной ситуации является тот факт, что оплата организацией проезда от места командировки до места работы не приведет к возникновению у работника экономической выгоды8. Аналогичный подход используется в случае выезда работника к месту командировки до даты ее начала.

Но этот подход не распространяется на случаи совмещения места командировки и места отпуска сотрудника. Работодатель вправе направить работника в служебную командировку, а по ее окончании предоставить ежегодный отпуск без временного промежутка между ними. Но обратно сотрудник будет возвращаться уже не из служебной командировки, а из ежегодного оплачиваемого отпуска. В таком случае проезд к месту работы не оплачивается9, так как иначе это приведет к возникновению у работника экономической выгоды, что является определяющим критерием для обложения стоимости обратного билета налогом на доходы физических лиц (ст. 211 НК РФ)10.

Если работодатель направляет работника в командировку прямо из места нахождения в отпуске, проезд должен быть оплачен работодателем. А если место проведения отпуска и место командирования сотрудника совпадают, то и расходов не возникает – значит, работодатель проезд не оплачивает.

В какие праздничные дни с 1 по 5 мая 2020 года будет двойная оплата

Содержание Россия празднует майские праздники.

Большинство граждан отдыхают согласно праздничному графику, утвержденному властями. А те, которые трудятся в эти дни, интересуются — в какие праздничные дни с 1 по 5 мая 2020 года будет двойная оплата.

Трудовое законодательство РФ регулирует все возможные аспекты трудовой деятельности, в том числе и порядок расчета оплаты праздничных и выходных дней в 2020 году.

Далее рассмотрим, какой ее размер и механизм определения. Известно, что праздничные дни оплачиваются в двойном размере, в году таких дней не так и много. В мае 2020 года всего два таких дня, когда можно получить двойную оплату за свою работу — это 1 и 9 мая. Если у вас эти дни рабочие, то должны оплачиваться они в двойном размере.

Однако это действует, если вы официально устроены, если работаете не по трудовой книге, то вряд ли вам работодатель оплатит двойную стоимость рабочего дня.

Комментарий к Статье 153 ТК РФ

Выполнение работы в выходные и нерабочие праздничные дни в соответствии с действующим законодательством также относится к работе в условиях, отклоняющихся от нормальных. По общему правилу работа в выходные и нерабочие праздничные дни также запрещается.

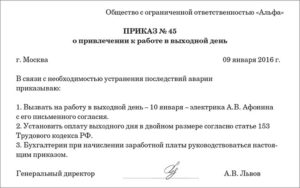

Привлечение работников к работе в выходные и нерабочие праздничные дни производится с их письменного согласия в случае необходимости выполнения заранее непредвиденных работ, от срочного выполнения которых зависит в дальнейшем нормальная работа организации в целом или ее отдельных структурных подразделений, индивидуального предпринимателя.

Привлечение работников к работе в выходные и нерабочие праздничные дни без их согласия допускается в следующих случаях:

1) для предотвращения катастрофы, производственной аварии либо устранения последствий катастрофы, производственной аварии или стихийного бедствия;

2) для предотвращения несчастных случаев, уничтожения или порчи имущества работодателя, государственного или муниципального имущества;

3) для выполнения работ, необходимость которых обусловлена введением чрезвычайного или военного положения, а также неотложных работ в условиях чрезвычайных обстоятельств, то есть в случае бедствия или угрозы бедствия (пожары, наводнения, голод, землетрясения, эпидемии или эпизоотии) и в иных случаях, ставящих под угрозу жизнь или нормальные жизненные условия всего населения или его части.

В других случаях привлечение к работе в выходные и нерабочие праздничные дни допускается с письменного согласия работника и с учетом мнения выборного органа первичной профсоюзной организации.

В нерабочие праздничные дни допускается производство работ, приостановка которых невозможна по производственно-техническим условиям (непрерывно действующие организации), работ, вызываемых необходимостью обслуживания населения, а также неотложных ремонтных и погрузочно-разгрузочных работ.

Привлечение к работе в выходные и нерабочие праздничные дни инвалидов, женщин, имеющих детей в возрасте до трех лет, допускается только при условии, если это не запрещено им по состоянию здоровья в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами Российской Федерации. При этом инвалиды, женщины, имеющие детей в возрасте до трех лет, должны быть под роспись ознакомлены со своим правом отказаться от работы в выходной или нерабочий праздничный день.

Привлечение работников к работе в выходные и нерабочие праздничные дни производится по письменному распоряжению работодателя.

В соответствии со статьей 153 Трудового кодекса РФ работа в выходной или праздничный день оплачивается не менее чем в двойном размере. Работникам, труд которых оплачивается по повременной системе, работа в выходной либо нерабочий праздничный день оплачивается по двойным часовым или дневным ставкам. Рабочим-сдельщикам произведенная в выходной или праздничный день продукция должна оплачиваться не менее чем по двойным сдельным расценкам. Работникам, получающим месячный оклад, работа в выходной или нерабочий праздничный день оплачивается в размере не менее дневной или часовой ставки сверх оклада, а если работа производилась сверх месячной нормы — не менее двойной часовой или дневной ставки сверх оклада.

Коллективным и трудовым договором могут быть предусмотрены более высокие размеры оплаты труда в праздничные дни. Если работа приходится на праздничный день частично, то оплачивается в повышенном (двойном) размере только за те часы, которые входили в праздничные сутки (от 0 до 24 ч). По желанию работника повышенная оплата за работу в праздничные дни может быть компенсирована предоставлением другого дня отдыха, но с оплатой в одинарном размере. При этом день отгула оплате не подлежит.

Оплата труда в выходные и нерабочие праздничные дни творческих работников средств массовой информации, организаций кинематографии, теле- и видеосъемочных коллективов, театров, театральных и концертных организаций, цирков и иных лиц, участвующих в создании и (или) исполнении (экспонировании) произведений, профессиональных спортсменов в соответствии с перечнями работ, профессий, должностей этих работников, утверждаемыми Правительством РФ с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений, может определяться на основании коллективного договора, локального нормативного акта, трудового договора.