Правила оформления приказа на инвентаризацию кассы

Содержание:

Приказ о проведении инвентаризации — содержание и форма

По результатам сверки составляется документ об ее окончании и обнаруженных расхождениях. Образец формы о проведении инвентаризации отображает конкретные показатели по недостаче продукции, включая ее количество и стоимость. На основании сведений об итогах выносятся решения о премировании или наказании. Также выносятся решения об удержании убыли с виновных лиц. Стандартная форма для заполнения может использоваться на любом предприятии, поэтому его бланк можно скачать и утверждать на своей фирме.

Бланк о проведении инвентаризации и об окончании этой процедуры составляется из нескольких информационных блоков. Эта форма сообщает об итогах проверки и демонстрирует сведения по результатам. Из-за необходимости унифицировать единый шаблон для написания сегодня доступен правильный пример, помогающий в составлении наказа.

Форма указа включает следующие сведения:

- Наименование организации и документа, место издания;

- Название бланка – приказ об итогах или о проведении инвентаризации;

- Комиссия, дата и другие сведения о проведении инвентаризации;

- Данные об итогах – характеристика обнаруженных расхождений;

- Приказ в соответствии с законодательством РФ принять решение об удержании ущерба, а также о наказании или премировании по результатам проверки;

- Дальнейшие мероприятия, которые потребуется проводить;

- Инициалы и подпись руководителя.

Образец заполнения приказа о проведении инвентаризации

Чтобы понять, как правильно проводить заполнение бланка об итогах и по результатам проверки, следует скачать и рассмотреть универсальный образец формы для РФ. По этому примеру легко будет узнать, как написать и составить официальный акт. В бланке есть поля для заполнения, в которые нужно вписать название фирмы и другие сведения, включая информацию по результатам сверки.

В распорядительной части, формы содержит решения, которые этот документ будет утверждать. Это может быть наказ о премировании, либо об удержании средств и наказании. В процессе расследования расхождений предприятие может привлекать любого сотрудника, который будет проводить оформление решений для задач, выставленных по результатам сверки. В числе дополнительных мероприятий форма образца может предполагать такие задачи как унифицировать график погашения обнаруженной задолженности или утверждать полученные результаты через бухгалтерский учет.

Инвентаризация основных средств: документальное оформление

Помимо приказа (форма ИНВ-22) в ходе проведения инвентаризации оформляются следующие документы:

- инвентаризационная опись ОС форма N ИНВ-1);

- сличительная ведомость инвентаризации ОС форма N ИНВ-18).

Обращаем внимание, что начиная с 2013 года унифицированные формы применять необязательно. Для того, чтобы учитывать результаты инвентаризации, организация вправе разработать и утвердить собственные формы документации с указанием всех необходимых для этой операции реквизитов

После этого организация вправе осуществлять оформление инвентаризации ОС с использованием собственных форм документации.

Инвентаризация, что такое и сколько раз в год может проводиться?

Инвентаризация ОС (недвижимости, земель и т.д.) – это сверка наличия товарно-материальных ценностей и нематериальных активов (нма) организации, а также финансовые обязательства на определенную дату по факту и по данным бухгалтерского учета.

Сверять данные нужно обязательно один раз в три года, чаще всего один раз в год перед годовым отчетом, а также:

- При смене материально-ответственного лица;

- При передаче имущества в аренду;

- При продаже;

- При хищении;

- При последствиях стихийных бедствий.

Инветнаризация основных средств и кассы

Цель проверки: уточнить, совпадают ли данные бухгалтерского учета с фактическими данными.

Руководитель должен вызвать постоянную комиссию, которая состоит в основном из администрации организации и работников бухгалтерии. Также в комиссию приглашают инженеров, экономистов. Далее директор издает приказ и передает его комиссии. В приказе указывается причина проведения проверки, сроки и порядок осуществления мероприятия.

По окончанию инвентаризации для сохранения результатов оформляется:

- 1. сличительная ведомость. Она отображает расхождение данных, а также характеристики ОС, порядковый номер и год выпуска. Составляют 2 экземпляра.

- 2. Инвентаризационная опись формы № ИНВ-1.

Документальное оформление — обязательная процедура для достоверности процесса. Материально-ответственное лицо (МОЛ) – заведующий складом.

Пересчет кассы проводится так же, как и проверка основных средств. Сверяют данные бухгалтерского учета и фактические данные о наличных денежных средствах в кассе. МОЛ – кассир.

Товарно-материальные ценности

Инструкция (этапы) проведения инвентаризационной проверки:

Перед ее проведением необходимо проверить карточки складского учета, счета резерва оплаты отпусков, отчеты и остальные регистры.

Во время проверки материально-производственных запасов пересчитывают и взвешивают все, что находится на складе. Проверка проходит по порядку мест хранения.

Результаты заносятся в опись. Указывается количество, группа и вид. Те товарно-материальные ценности, которые поступают во время проведения инвентаризации, приходуются после её окончания по товарному отчету.

Эти виды ценностей заносятся в другую опись. Указывается информация: когда они поступили, номер документа, название тмц, кол-во, цена и сумма материалов.

Также оформляются те ценности, которые во время проверки находятся в пути. Если выявлены расхождения данных, оформляется сличительная ведомость. Все излишки и недостачи, обнаруженные в процессе подсчета, отражаются в бухгалтерском учете организации.

Правила проведения инвентаризации тмц в аптеке такие же, что и в других организациях и их приказах.

Отражение результатов инвентаризации сохраняют, составляю проводки (Дебет, Кредит), с использованием счетов бухгалтерского баланса и забалансовых счетов. При допускается недостача за счет пересортицы, которая её перекрывает.

Инвентаризация выбросов

Пересчет выбросов представляет собой систематизированные сведения о распределенных по территории источников, кол-ве и составе выбросов загрязняющих вещ-в в атмосферу.

Цель:

- получение данных для оценки степени влияния на окружающую среду;

- контроль установленных норм выбросов;

- эффективность утилизации отходов производства.

На всех предприятиях проводится инвентаризация выбросов загрязняющих веществ в атмосферный воздух растительного мира собственными силами, или же её проводит независимая комиссия.

Проверка проходит один раз в пять лет. Составленный акт передается в органы Государственного комитета природы РФ.

Инвентаризация дебиторской и кредиторской задолженности

такая процедура позволяет выявить сомнительные и безнадежные долги

Важно своевременно и ответственно проводить проверку и правильно оформлять документы. Перед сдачей годового отчета 31 декабря сверяют долги организации и перед организацией

Цель:

- 1. Заполнение документов, указывающих сумму задолженности.

- 2. Оценка задолженности и вероятности расчета по ней.

В акт вносятся дополнительные сведения:

- период просроченной задолженности в днях;

- наличие обеспечения для расчетов с дебиторами и кредиторами.

Документы, которыми оформляются результаты инвентаризации

Документы для оформления результатов инвентаризации составляются уже после ее проведения. То есть если в вашей организации проводили инвентаризацию перед составлением годовой отчетности в декабре прошлого года, то можно оформить документы по ее результатам уже в январе.

В ситуации, когда при сопоставлении полученных в ходе инвентаризации фактических данных с данными бухгалтерского учета комиссия выявила расхождения, их необходимо зафиксировать в сличительной ведомости. На арендованные или находящиеся на ответственном хранении объекты составляется отдельная сличительная ведомость.

Сличительная ведомость составляется бухгалтером в двух экземплярах, один из которых хранится в бухгалтерии, второй передается материально ответственному лицу.

Кроме того, после проведения инвентаризации назначается заседание инвентаризационной комиссии. На нем должны быть рассмотрены и проанализированы все выявленные расхождения и по возможности установлены причины их возникновения для принятия решений по корректировке показателей в бухгалтерском учете. По результатам рассмотрения оформляется протокол. В нем приводятся сведения о производственных запасах, пришедших в негодность, с указанием причин порчи и виновных в этом лиц (см. образец в приложении 5).

Результаты инвентаризации утверждаются приказом руководителя организации. В нем также даются предписания по устранению выявленных в ходе инвентаризации расхождений фактического наличия имущества и учетных данных. Поскольку именно руководитель принимает окончательное решение по результатам инвентаризации, приказ является основанием для отражения соответствующих решений в бухгалтерском учете.

Порядок и сроки проведения инвентаризации кассы за 5 шагов

Шаг 1. Вначале издается приказ руководителя, в котором определяются:

- сроки проведения;

- место проведения;

- участки и объекты, которые будут проверены;

- состав инвентаризационной комиссии.

Такое распоряжение можно составить по форме № ИНВ-22 (скачать его унифицированный бланк можно в конце статьи).

Следует помнить, что любое решение — либо использовать унифицированные формы, либо отказаться от них и разработать собственные документы — должно быть закреплено в учетной политике.

Если предприятие достаточно большое и, например, имеет магазины в разных городах, то для одновременного контроля всех касс создаются инвентаризационные комиссии. Комиссия должна состоять не менее чем из двух человек.

В ее состав обязательно включают:

- представителей руководства организации;

- бухгалтера;

- других специалистов.

Недопустимо формировать комиссию только из работников сторонней организации (например, представителей аутсорсинговой компании или аудиторской фирмы).

Работника, ответственного за сохранность денежных средств, в состав комиссии также не включают. Он может только находиться там, где проводится ревизия, наблюдать за ее процессом и подписывать инвентаризационную опись.

Если при проведении мероприятия по контролю отсутствует хотя бы один член комиссии, ее результаты будут признаны недействительными.

Образец заполнения приказа об инвентаризации кассы

Шаг 2. Перед началом ревизии МОЛ обязаны расписаться в акте инвентаризации наличных денег по форме № ИНВ-15. Таким образом они подтвердят, что к началу процедуры вся документация сдана в бухгалтерию.

Шаг 3. Инвентаризация денежных средств в кассе заключается в пересчете денежных купюр, монет и денежных документов. Комиссия пересчитывает деньги и сверяет сумму с остатком по кассовой книге. Если какие-либо приходные и(или) расходные кассовые ордера не отражены в кассовой книге в течение дня, то указанные в них суммы также учитываются при расчете.

Шаг 4. Результаты такого пересчета оформляются в акте, составленном комиссией по форме № ИНВ-15, утв. постановлением Госкомстата России от 18.08.1998 № 88. Акт распечатывается в двух экземплярах, в них ставят свои подписи все члены комиссии и МОЛ.

ВАЖНО!

В случае проведения проверки при смене МОЛ акт составляется в трех экземплярах:

- Экземпляр для бухгалтерии.

- Экземпляр для прежнего МОЛ.

- Экземпляр для нового МОЛ или лица, временно исполняющего его обязанности.

Шаг 5. Если в ходе проверки были выявлены недостачи и(или) излишки денежных средств, информация об этом обязательно вносится в акт инвентаризации. На его оборотной стороне МОЛ указывает причины выявленных излишков и недостач.

На этом процедуру можно считать завершенной.

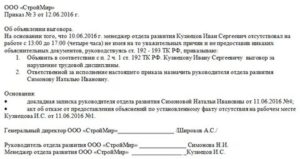

Приказ об инвентаризации

Прежде чем провести инвентаризационную проверку необходимо подготовить приказ о его проведении. Еще для инвентаризационной проверки необходимо создать комиссию и это также необходимо отразить в приказе.

Приказ обязательно должен содержать следующие сведения:

- Необходимо четко указать объект проверки

- Объемы проверяемого имущества

- Причины проведения проверки

- Сроки проведения

- Дату предоставления отчета о результатах инвентаризационной проверки

- Состав комиссии

Форма приказа была специально разработана Госкомстатом, она является универсальным документом и подходит для распоряжений по различным видам активов в организациях различных форм собственности. Эта форма подходит и для плановых годовых инвентаризаций, и для разовых проверок, например при смене мат.ответственных лиц, контрольных проверках, при выявлении каких-либо недостач и др. случаях.

Заполнить данную форму несложно, так как в стандартном бланке четко указанно, где и что именно писать.

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

Утверждена Постановлением Госкомстата России от 18.08.1998 N 88

--------¬

¦ Код ¦

+-------+

Форма по ОКУД ¦0317018¦

+-------+

________________________________________________ по ОКПО ¦ ¦

организация +-------+

________________________________________________________ ¦ ¦

структурное подразделение L--------

----------T-----------¬

¦ Номер ¦ Дата ¦

¦документа¦составления¦

+---------+-----------+

¦ ¦ ¦

ПРИКАЗ L---------+------------

(ПОСТАНОВЛЕНИЕ, РАСПОРЯЖЕНИЕ)

О ПРОВЕДЕНИИ ИНВЕНТАРИЗАЦИИ

Для проведения инвентаризации ________________________________

__________________________________________________________________

назначается рабочая инвентаризационная комиссия в составе:

Председатель комиссии _________ __________________________________

должность фамилия, имя, отчество

Члены комиссии: _________ __________________________________

должность фамилия, имя, отчество

_________ __________________________________

должность фамилия, имя, отчество

_________ __________________________________

должность фамилия, имя, отчество

Инвентаризации подлежит ______________________________________

наименование имущества, обязательства

__________________________________________________________________

К инвентаризации приступить "__" __________ ____ г.

и окончить "__" __________ ____ г.

Причина инвентаризации _______________________________________

контрольная проверка, смена материально

__________________________________________________________________

ответственных лиц, переоценка и т.д.

__________________________________________________________________

Материалы по инвентаризации сдать в бухгалтерию

__________________________________________________________________

не позднее "__" _________ ____ г.

Руководитель __________ _______ ______________________________

должность подпись расшифровка подписи

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Постановление: образцы (Полный перечень документов)

- Поиск по фразе «Постановление» по всему сайту

- «Приказ (постановление, распоряжение) о проведении инвентаризации. Унифицированная форма N ИНВ-22».doc

Документы, которые также Вас могут заинтересовать:

- Типовое постановление главы Орехово-Зуевского муниципального района Московской области о размещении объекта

- Типовое постановление главы Орехово-Зуевского муниципального района Московской области о предоставлении земельного участка

- Типовой проект постановления о деятельности муниципальной пожарной охраны по Московской области

- Типовой проект постановления о порядке привлечения сил и средств для тушения пожаров на территории городского (сельского) поселения Московской области

- Типовой проект постановления об обеспечении первичных мер пожарной безопасности в границах городского (сельского) поселения Московской области

- Типовой проект постановления об организации обучения населения Московской области мерам пожарной безопасности и его привлечению к предупреждению и тушению пожаров

- Типовой проект постановления о деятельности добровольной пожарной охраны по Московской области

- Форма постановления о назначении административного наказания в отношении физического (юридического) лица за нарушение требований промышленной безопасности при изготовлении технических устройств и их применении на взрывопожароопасных производствах и объектах

- Постановление о возбуждении уголовного дела

- Постановление об отказе в возбуждении уголовного дела

Когда составляется акт инвентаризации

Многие руководители предполагают, что проводить или не проводить инвентаризацию они вправе по собственному желанию. Это не совсем так. В соответствии с нормами действующего законодательства РФ проведение такой процедуры обязательно в следующих случаях:

- перед составлением годовой бухгалтерской отчетности, при этом инвентаризация основных средств может проводиться 1 раз в 3 года, библиотечных фондов – раз в 5 лет

- при передаче организацией имущества в аренду, выкупе, продаже

- при смене материально ответственных лиц (увольнении, переводе и т.п.)

- выявление фактов хищения, злоупотребления или порчи имущества

- при реорганизации (изменении организационно-правовой формы) или ликвидации организации

- в случае пожара, стихийного бедствия и др. чрезвычайных ситуациях

- если в организации введена коллективная (бригадная) ответственность, то инвентаризация обязательна к проведению при смене руководителя такой бригады, при выбытии из коллектива более 50 % ее членов, по требованию одного или нескольких членов.

Помимо указанных случаев, инвентаризация проводится по решению руководителя. Цель проведения мероприятия – выявить фактическое наличие имущества и сопоставить с данными бухгалтерского учета. При этом при смене материально ответственных лиц помимо Акта инвентаризации составляется акт приема-передачи вверенного имущества.

Какое имущество подлежит инвентаризации? Основные средства, финансовые вложения, готовая продукция, товары, нематериальные активы, денежные средства и иные финансовые активы, кредиты, займы и резервы.

Заполняем форму ИНВ-4

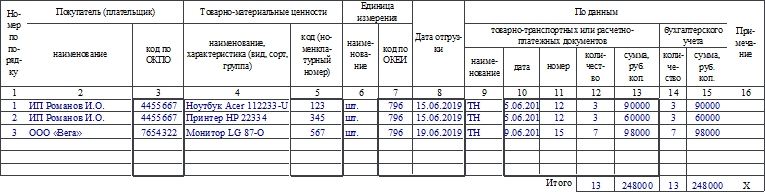

Бланк заполняют на лицевой и оборотной сторонах. Подробно о каждой расскажем ниже.

Лицевая сторона

Первым делом нужно заполнить сведения об организации, инвентаризации и самом документе:

- наименование компании, ее структурного подразделения;

- код по ОКПО;

- вид деятельности;

- наименование и реквизиты документа (номер, дата создания), на основании которого осуществляется процедура;

- даты начала и конца инвентаризации;

- вид операции;

- номер счета бухучета;

- номер и дата составления текущего документа.

Затем начинается таблица, куда необходимо внести следующую информацию:

- Порядковый номер записи.

- Наименование организации-покупателя и ее код по ОКПО.

- Название и вид ТМЦ.

- Номенклатурный номер ТМЦ.

- Название единицы измерения и ее код по ОКЕИ.

- Дата отгрузки ТМЦ.

- Наименование ТМЦ, дата отгрузки, номер, количество и сумма по сведениям товарно-транспортных или расчетных бумаг.

- Количество и сумма по информации бухучета.

- Примечание.

В конце заполняется графа «Итого» по данным на странице.

Оборотная сторона

Здесь продолжается таблица. Ее заполняют аналогичным образом. В конце таблицы подводят итог по странице и в целом по акту.

Далее прописью указывают общую сумму ТМЦ по данным товарно-транспортных или расчетно-платежных бумаг.

В конце документа расписываются члены и председатель комиссии.

Проведение инвентаризации – общие правила

Инвентаризационная проверка является основным методом контроля правильности ведения бух.учета и целевого использования имущества хозяйствующих субъектов. То есть, проводится сверка фактического имущества и обязательств с учетными данными, содержащимися на бумаге и в учетных регистрах. Выявленные различий фактического наличия и документами или учетом, должно оформляться соответствующим образом.

Инвентаризация бывает:

- Плановая — обычно производится перед годовой отчетностью.

- Внеплановая — производится при обнаружении хищений, при чрезвычайных ситуациях.

- Обязательная — законодательно предусмотрена при смене мат.ответственного лица и ряде других случаев.

- Инициативная — по решению директора (полная или частичная). При полной инвентаризации, проверяется все имущество организации и источники его образования. Такие проверки проводятся достаточно редко. При частичной – проверяется только выбранный перечень имущества.

Для проведения инвентаризационной проверки, сначала нужно подготовить приказ директора об ее проведении, где определить объекты проверки, сроки и назначить комиссию по ее проведению. Этот приказ зафиксируется в журнале контроля приказов.

Затем в обозначенные сроки утвержденная комиссия начинает сверять фактическое имущество с данными учета. В период проведения проверки надо заполнить соответствующие описи и акты, все в двух экземплярах. В инвентаризационных актах и описях указываются учетные и фактические данные по каждой проверяемой позиции. По результатам инвентаризации формируются ведомости и акты о выявленных расхождениях в процессе проверки.

Нужен ли, если есть договор?

Данное распоряжение необходимо издать, если заключен договор о полной коллективной материальной ответственности. При индивидуальной ответственности приказ составляется в случае возложения данной необходимости в локальном акте предприятия, коллективном или трудовом контракте.

Как оформить?

Для данной формы, как и для иной распорядительной документации, унифицированный бланк не разработан.

Составлять его можно как в свободной форме, так и по уже готовому образцу, разработанному внутри предприятия.

При формулировке текстовой части приказа, не стоит забывать, что состав и содержание должны соответствовать нормам делового стиля.

В «шапке» указывается:

В «шапке» указывается:

- название организации-работодателя;

- краткий заголовок, обозначающий смысл документа;

- населенный пункт подписания приказа и дата документа;

- причина написания распоряжения (невозможность разграничить ответственность у членов бригады, обеспечение сохранности имущества компании).

Далее формулируется основная часть, поделенная на несколько пунктов:

- возложение полной материальной ответственности;

- структурное подразделение, отдел, где в соответствии со штатным расписанием числятся специалисты, их фамилии и инициалы, должности;

- указание кадровику о заключении дополнительного соглашения к трудовому либо коллективному контракту;

- назначение ответственного специалиста (приближенный к директору или он сам) за исполнение условий распоряжения;

В завершении приказ подписывается руководителем компании и всеми упомянутыми специалистами.

Этот пункт является важным моментом. Отсутствие подписей сотрудников приравнивает значимость документа к нулю.

Образец для кассира

Деятельность кассира подразумевает работу с деньгами, в связи с чем на данного сотрудника работодателем должны возлагаться обязанность по обеспечению сохранности финансов компании. О материальной ответственности кассира перед работодателем .

Она обязательно должна подкрепляться соответствующим договором, где четко прописаны права кассира и обозначена степень его ответственности при возникновении материального ущерба предприятию.

В основной части приказа компании указывается:

- что кассир назначается материально-ответственным сотрудником (полная индивидуальная ответственность) за денежные средства, с которыми он работает;

- факт подписания с кассиром договора о полной ответственности (материальной).

В договоре можно прописать освобождение от ответственности кассира: хищение денежных средств (если виновник пойман), наличие доступа к кассе других сотрудников, рабочее место (касса) оставлена ответственным лицом по причине нависшей угрозы над его жизнью.

Скачать образец приказа о возложении полной материальной ответственности на кассира –word.

Для водителя

В распоряжение на водителя правильнее добавить в качестве приложения перечень вверенного транспортного средства, акт его приема-передачи.

В распоряжение на водителя правильнее добавить в качестве приложения перечень вверенного транспортного средства, акт его приема-передачи.

Можно подписать договор материальной ответственности с водителем, но лишь в части перевозки имущества, денежное обслуживание контрагентов (эти обязанности предполагают материальную ответственность).

А чтобы не допустить в дальнейшем недопонимания с контролирующими органами должность обозначить, как водитель-экспедитор.

Закрепление за сотрудником имущества можно оформить путем передачи его во временное пользование, оформив акт и приказ о передаче транспортного средства.

Скачать образец приказа о возложении материальной ответственности на водителя –word.

Итоги проверки

На основании описей материальных ценности проводится инвентаризация. Итоги проверки оформляются актом или протоколом инвентаризационной комиссии. Документы составляются в двух экземплярах, один из которых прикрепляется к плану проведения мероприятия, а второй — направляется материально ответственному лицу.

В акте исключаются опечатки и исправления, заполнение производится шариковой пастой.

Итоги проведения внепланового мероприятия:

- сравнение соответствия фактического количества и количества, отмеченного в документах;

- проверка всех накладных и приходных ордеров;

- товарная продукция не отражена документально.

Выводы указывают в акте. Там же отображаются все сведения о продукции, фиксируется как наличие, так и отсутствие материалов.

Итоги проведения мероприятия докладываются руководству. Если обнаружены несоответствия, то данные обстоятельства изучаются. Итогово принимается решение:

- Проведение дополнительной проверки. Замечания должны быть устранены в срок, определенный планом мероприятий.

- При обнаружении недостатка необходимо принимать меры.

- Если обнаружены преступные действия заведующих складов, то документы направляются на рассмотрение в прокуратуру.

Нарушения могут быть в случае:

- возникновения нештатных ситуаций;

- кражи имущества;

- безответственного хранения.

Виновные могут быть найдены и не определены. Поиск виновных в утрате имущества лиц осуществляется полицией или силами организации.