Дистанционный способ продажи товара: закон, правила, права потребителей

Содержание:

- Возврат товара

- Реализация процесса при приеме заказа, совмещенном с комплектацией

- Нюансы

- Как доставляются покупки?

- Форма жалобы в государственный орган о нарушении прав в сфере потребления

- Доставка товара

- Что такое дистанционная торговля?

- Законодательная база

- Возврат товара при дистанционной продаже

- Правила продажи в РФ

- Необходимые для предоставления покупателю сведения о товаре

- * * *

- Если покупатель рассчитывается электронными деньгами

- Чего нельзя купить в Интернете?

Возврат товара

«Правила дистанционной торговли» немного расширяют возможности покупателя при возврате товаров. Вносятся следующие изменения:

- Покупатель вправе отказаться от товара надлежащего качества до его получения или в течение 7 суток с момента получения. При этом оплату возврата товара должен провести он же. Возврат денежных средств будет произведен только после того, как товар прибудет к продавцу. На самом товаре не должно быть повреждений, он обязан сохранить товарный вид и все прилагающиеся документы. Если нет конкретной даты получения товара, то отсчитывается месяц с момента его планируемого получения;

- Покупатель имеет право вернуть товар ненадлежащего качества либо в течении 15 суток с момента получения, либо в течение всего гарантийного срока при условии что ремонт товара невозможен или нецелесообразен. При этом оплачивать все расходы должен продавец;

- Покупатель имеет полное право требовать денежную компенсацию за товар, за возврат, а так же полную компенсацию всех убытков, которые были принесены покупателю некачественным товаром;

- Если покупатель оплачивал товары переводом на реквизиты третьих лиц, а не на реквизиты самого продавца, то продавец все равно обязан вернуть деньги. При этом они будут возвращены именно на тот счет, с которого проводилась оплата;

- При возникновении проблем с возвратом товара или же с перечислением компенсаций покупатель имеет полное право обратиться с претензией как в Роспотребнадзор, так и в суд по месту проживания или по месту регистрации магазина.

Инфо

В остальном же действуют стандартные правила. Так, нельзя вернуть товары надлежащего качества, которые в принципе возврату не подлежать (предметы личного пользования, медикаменты и пр.).

Реализация процесса при приеме заказа, совмещенном с комплектацией

В этом варианте процесс дистанционной торговли обобщенно можно разделить на три укрупненных этапа:

- Прием и комплектация заказа;

- Передача заказа клиенту и прием оплаты.

Вариант рассчитан на относительно небольшие магазины, поэтому имеет смысл организационно выделить только две роли участников процесса:

- Продавец-кассир — производит прием и комплектацию заказа, оформление финансовых документов по заказу и контролирует внесение денежных средств;

- Курьер — производит фактическую доставку собранного заказа до клиента, получает наличные.

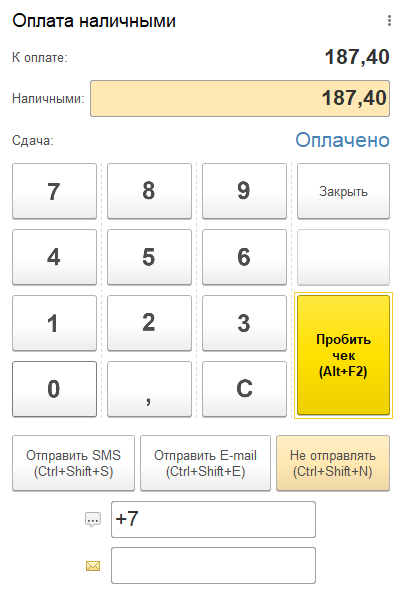

Основным инструментом работы в этом сценарии является рабочее место кассира. В нем отражается продажа. Так как сценарий не предполагает использования кассового оборудования или специального программного обеспечения курьером, то наиболее верным с точки зрения законодательства о применении ККТ видится следующий способ пробития чека:

- после комплектации товары сканируются, но чек не печатается, а откладывается;

- в момент передачи товара курьер звонит продавцу и просит пробить отложенный чек с отправкой покупателю на email или по SMS.

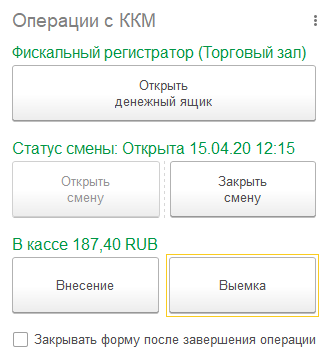

Для поддержания актуального остатка денежных средств в кассе и контроль переданных курьеру товаров, а также полноты внесения им выручки в момент пробития чека отражается также выемка денежных средств в сумме заказа. На чеке на выемку делается пометка, что денежные средства будут внесены в кассу организации конкретным курьером после выполнения заказа.

Процесс приемки и комплектации заказа происходит без использования средств автоматизации — продавец отвечает на звонок и на связи с пользователем подходит к нужной полке, предлагает пользователю товары, которые есть в наличии, и отбирает товар в корзину.

После завершения сбора заказа продавец оформляется продажу в РМК так же, как если бы это была корзинка с товарами отобранными покупателем самостоятельно.

По покупке пробивается чек.

После пробития чека на эту же сумму оформляем выемку по кнопке Операции с ККМ — Выемка.

В чеке на выемку указываем курьера, который внесет денежные средства в кассу после выполнения заказа. Курьер доставляет пакет с заказом клиенту, отдает чек, получает оплату наличными. По возвращении в магазин курьер сдает выручку по всем заказам в кассу. Это операция отражается ПКО с видом «Поступление из другой кассы».

После внесения денежных средств от курьера дистанционная продажа завершена.

Нюансы

Пø þÃÂúÃÂÃÂÃÂøø üðóð÷øýð, òõôÃÂÃÂõóþ ÃÂþÃÂóþòûàôøÃÂÃÂðýÃÂøþýýþ, öõûðÃÂõûÃÂýþ øÃÂÿþûÃÂ÷þòðÃÂàÃÂÿÃÂþÃÂõýýÃÂàÃÂøÃÂÃÂõüàýðûþóþþñûþöõýøÃÂ. ÃÂÃÂø ÃÂðñþÃÂõ ÃÂõÃÂõ÷ ÃÂáÃÂ, úþóôð ÿÃÂþôðòÃÂþü òÃÂÿûðÃÂøòðÃÂÃÂÃÂàýðûþóø ò ÿþûýþü þñÃÂõüõ, ÷ðÃÂÃÂðÃÂàýð ÃÂÃÂûÃÂóø ñÃÂÃÂóðûÃÂõÃÂþò ñÃÂôÃÂàÃÂÃÂÃÂõÃÂÃÂòõýýþ ÃÂýøöðÃÂàÿÃÂøñÃÂûÃÂ. ãáàÃÂÃÂþ ýõ ÃÂþûÃÂúþ ÃÂýøöõýøõ ýðûþóþò, ýþ ø ÃÂýøöõýýÃÂõ ÃÂÃÂõñþòðýøàú òõôõýøàñÃÂÃÂÃÂÃÂõÃÂð. ÃÂþûÃÂÃÂøýÃÂÃÂòþ üðóð÷øýþò, ÿÃÂþôðÃÂÃÂøàÃÂþòðÃÂàÃÂõÃÂõ÷ øýÃÂõÃÂýõÃÂ, ÿþôÃÂþôÃÂàÿþô ÃÂÃÂõñþòðýøÃÂ, ýõþñÃÂþôøüÃÂõ ôûàÿþôúûÃÂÃÂõýøàãáÃÂ. ÃÂÃÂø òÃÂñþÃÂõ ãáàÿÃÂõôÿÃÂøÃÂÃÂøõ þÃÂòþñþöôðõÃÂÃÂàþàýðûþóð ýð ÿÃÂøñÃÂûÃÂ, ÃÂÃÂá ø øüÃÂÃÂõÃÂÃÂòþ.

Как доставляются покупки?

Дистанционный способ продажи товара используется многими крупными или мелкими организациями. Они предлагают своим покупателям разные возможности получения покупок, к которым относится:

- отправка почтой, но это возможно исключительно в отношении мелких предметов;

- использование курьерской службы, принадлежащей фирме, но этот метод приводит к необходимости со стороны получателя предмета уплачивать дополнительные значительные средства, поэтому выбирается способ при покупке дорогостоящих изделий;

- пользование услугами транспортных компаний, что позволяет отправлять товары сборными грузами, причем для этого может использоваться автомобильный, водный и даже воздушный транспорт.

Наиболее доступным и часто используемым считается метод доставки по почте, так как в этом случае снижаются расходы на транспортировку.

Форма жалобы в государственный орган о нарушении прав в сфере потребления

Письменная жалоба должна содержать следующее:

- название и полные реквизиты органа;

- личные данные заявителя (в случае анонимных заявлений Роспотребнадзор откажется проводить проверку, а другие органы не смогут отреагировать на нарушение должным образом и возместить понесённые убытки);

- полное название организации-нарушителя и её реквизиты;

- описание факта нарушения закона;

- сведения о наличии свидетельских, документальных или других доказательств;

- нелишним будет указать ссылки на нарушенные нормы закона;

- при подаче искового заявления, необходимо указать цену иска, указав сумму понесённых убытков;

- можно указать требования относительно организации-нарушителя;

- дату и подпись.

Кроме того, полезно прикладывать к заявлению копии договоров, чеков, иных документов. При подаче искового заявления – копии документов, которые свидетельствуют о попытках досудебного урегулирования вопроса.

Правильно изложенные требования и подробное описание сути нарушения в жалобе в компетентный орган помогут восстановить нарушенные права в полном объёме.

Доставка товара

Самый проблематичный вопрос в дистанционной торговле товарами – это его доставка. И хорошо, если в городе покупателя есть филиал продавца – в этом случае товар можно забрать самостоятельно, осмотрев его «на месте» при получении. Но если продавец находится в другом городе или даже стране, то придется соблюдать множество правил дистанционной торговли.

Основные положения, касающиеся доставки, выглядят следующим образом:

- Товар доставляется за счет клиента, стоимость доставки указывается продавцом отдельно. Все условия доставки товара согласовываются заранее и прописываются в договоре купле — продажи;

- Товар доставляется на указанный клиентом адрес либо лично продавцом, либо посредством третьих лиц, осуществляющих перевозки. Если применяется второй вариант, то покупатель должен дать своё согласие на работу с третьими лицами;

- Товар должен быть доставлен точно в срок, в противном случае покупатель может требовать компенсации согласно тексту договора. При этом не имеет значения что именно вызвало задержку и кто в ней виноват;

- Товар должен быть доставлен способом, указанным в договоре: клиент может забрать его самостоятельно, получить по почте либо же через курьера;

- Если товар не был передан по вине покупателя то между продавцом и покупателем заключается новое соглашение о доставке, но только после того как клиент оплатит все издержки;

- Если товар не был передан в назначенный день по вине продавца, то покупатель вправе требовать от продавца компенсации согласно договору. Если такая компенсация там не обговорена, то насчитывается пени в соответствии с установленными законом нормами.

Что такое дистанционная торговля?

Под дистанционным способом продажи товара согласно п. 2 ст. 497 ГК РФ подразумевается заключение договора розничной купли-продажи без непосредственного ознакомления потребителя с товаром либо образцом товара при его заключении — всего лишь на основании ознакомления покупателя с описанием товара, который предлагает ему продавец посредством:

- каталогов, проспектов, буклетов, фотоснимков;

- средств связи (телевизионной, почтовой, радиосвязи и др.);

- иными способами.

Ключевые особенности дистанционной торговли, а также требования к такой форме торговли установлены Правилами продажи товаров дистанционным способом <1>. Кроме того, необходимо учитывать положения ст. 26.1 Закона о защите прав потребителей <2> и ст. 8 Закона о рекламе <3>. Отметим наиболее важные моменты.

<1> Утверждены Постановлением Правительства РФ от 27.09.2007 N 612.<2> Закон РФ от 07.02.1992 N 2300-1.<3> Федеральный закон от 13.03.2006 N 38-ФЗ.

Во-первых, дистанционным способом нельзя продавать алкогольную продукцию, а также товары, свободная реализация которых запрещена или ограничена законодательством РФ (например, лекарства, наркотические и психотропные вещества, оружие, табачные изделия).

Во-вторых, продавец, использующий дистанционную схему торговли, обязан:

- предлагать покупателю услуги по доставке товаров путем их пересылки почтовыми отправлениями или перевозки с указанием используемого способа доставки и вида транспорта;

- сообщать покупателю о необходимости использования квалифицированных специалистов по подключению, наладке и пуску в эксплуатацию технически сложных товаров, которые по техническим требованиям не могут быть пущены в эксплуатацию без участия соответствующих специалистов;

- до заключения договора и в момент доставки предоставлять покупателю определенный объем информации;

- заключать договор с любым лицом, выразившим намерение приобрести товар, предложенный в его описании (поскольку такое предложение, обращенное к неопределенному кругу лиц, признается публичной офертой);

- информировать покупателя о сроке, в течение которого действует предложение о продаже товара дистанционным способом;

- обеспечивать конфиденциальность персональных данных о покупателе в соответствии с законодательством РФ в области персональных данных;

- передать товар покупателю в порядке и сроки, которые установлены в договоре. Если договор заключен с условием о доставке товара покупателю, доставить товар в место, указанное покупателем в установленный срок, а если место доставки товара покупателем не указано — в место его жительства (если используются услуги третьих лиц (сторонних перевозчиков), об этом тоже необходимо проинформировать покупателя).

В-третьих, продавец не вправе без согласия покупателя выполнять дополнительные работы (оказывать услуги) за плату. А покупатель, соответственно, вправе отказаться от оплаты таких работ (услуг), а если они оплачены, то покупатель вправе потребовать от продавца возврата уплаченной суммы.

В-четвертых, важно грамотно оформить бланки заказа. В передаваемом продавцу сообщении покупателя о намерении приобрести товар должны обязательно быть указаны:

- полное фирменное наименование (наименование) и адрес (место нахождения) продавца;

- фамилия, имя, отчество покупателя или указанного им лица (получателя), адрес, по которому следует доставить товар;

- наименование товара, артикул, марка, разновидность, количество предметов, входящих в комплект приобретаемого товара, цена товара;

- вид услуги (при предоставлении), время ее исполнения и стоимость;

- обязательства покупателя.

Также важно помнить, что при определенных условиях покупатель имеет право отказаться от товара, произвести возврат товаров ненадлежащего качества или потребовать их замены либо соразмерного уменьшения цены

Законодательная база

Статья 26.1 “Дистанционный способ продажи товара” дополнила закон “О защите прав потребителей”. В этой норме законодатель впервые привел определение этого способа розничной торговли.

Что такое дистанционный способ продажи товара? Данный термин подразумевает под собой заключение некоего договора купли-продажи определенного товара, исходя из ознакомления покупателя с описанием товара посредством буклетов, каталогов, проспектов, фотоснимков, а также средств связи (почтовой, телевизионной, радиосвязи) или другими способами, которые исключают возможность прямого ознакомления покупателя с товаром или с образцами товара в процессе заключении такого договора.

Возврат товара при дистанционной продаже

Возврат товара продавцу, который производит торговлю дистанционным способом, имеет место в следующих случаях:

- При получении некачественного товара или при наличии его недостатков.

- Если товар предоставлен надлежащего качества, но с неподходящим размером или другой комплектности.

Рассмотрим, что можно сделать в каждом из вышеприведенных случаев.

Возврат товара ненадлежащего качества или с недостатками

При получении недостаточно качественного товара покупатель имеет полное право на:

- безвозмездное устранение недостатков данного товара;

- возмещение расходов на исправление изъянов либо покупателем, либо третьим лицом;

- потребовать соразмерное уменьшение покупной стоимости;

- замену на аналогичный товар (одинаковые марка, модель, артикул) либо на другой товар с перерасчетом покупной стоимости;

- отказаться от договора и требовать возврата уплаченной суммы с возвратом товара продавцу.

Кроме того, покупатель вправе требовать полного возмещения убытков, которые ему были причинены в результате продажи товара с ненадлежащим качеством.

Убытки могут быть возмещены в сроки, не превышающие десяти дней с момента предъявления покупателем такого требования продавцу.

В случае обнаружения в технически сложном товаре существенных недостатков потребитель может отказаться от выполнения договора купли-продажи с предъявлением требования о возврате суммы, уплаченной за этот товар, или потребовать его замену на аналогичный товар с перерасчетом покупной стоимости на протяжении пятнадцати суток со времени передачи потребителю товара.

Возврат товара надлежащего качества, но неподходящего размера

В каком случае возможен возврат товара надлежащего качества, но с неподходящей комплектностью? При соблюдении следующих условий:

- Если его товарный вид, а также потребительские свойства сохранены.

- При предоставлении документа, подтверждающего факт и условия приобретения указанного товара. С другой стороны, если у покупателя нет вышеуказанного документа, то он вправе ссылаться на иные доказательства приобретения конкретного товара у этого продавца.

Покупатель не может отказаться от покупки товара надлежащего качества с индивидуальными свойствами, если указанный товар может использовать исключительно потребитель, который его заказал.

В случае отказа покупателя от товара надлежащего качества продавец обязан возвратить последнему сумму, уплаченную в соответствии с договором, не позднее чем спустя десять дней со времени предъявления соответствующего требования покупателем.

Итак, как правило, под понятием дистанционной торговли подразумевается продажа товаров с помощью интернета. При этом основой любого онлайн-магазина является сайт, без которого магазин просто не сможет существовать.

Более того, каждый субъект предпринимательской деятельности, который осуществляет или желает осуществлять дистанционную продажу товаров, обязан соблюдать правила, которые подробно рассмотрены в этой статье.

Правила продажи в РФ

- Правила дистанционной продажи

- Правила продажи по образцам

- Правила оказания услуг АВТО сервисов

- Правила АВТОСТОЯНОК

- Правила КОМИССИОННОЙ торговли

- Правила оказания МЕДИЦИНСКИХ услуг

- Правила бытового обслуживания

- Правила оказания ОБРАЗОВАТЕЛЬНЫХ услуг

- Правила КИНОвидео обслуживания

- Правила оказания ВЕТЕРИНАРНЫХ услуг

Темы консультаций

-

Вопросы и ответы

-

‘Защита потребителей

- .Возврат кaчественного товара

- .Возврат НЕ качественного товара

- .Некачественная услуга

-

Автомобили

- Возврат автомобиля в автосалон

- Гарантия на авто

- ДТП ГИБДД ПДД

- КАСКО — ОСАГО

- Обман при продаже автомобилей

- Ремонт автомобилей

- Гарантийные обязательства

- ДЕШЕЛИ

- доплата за курс

- Кирби-Steamray

- Нарушение сроков

- Нарушения договоров при продаже

- Покупки через интернет

- Туризм

- Финансы

-

Экспертизы

- Авто эксперитизы

- Изделия из кожи

- Мебель

- Мобильные телефоны

- Окна и Двери

- Строительство

- Трикотаж и швейные

- Электроника и радио

- .Административное право

- .Исполнительное произв-во

- .Налоги

-

.Недвижимость и ЖКХ

- Долевое участие в строительстве

- Жилищное право

- ЖКХ

- Земельное право

- Ипотека

- .Предпринимательское право

- .Социальное обеспечение

-

.Страхование

- Задержка страховой выплаты

- претензия в страховую компанию

- споры со страховой компанией

- суд со страховой компанией

- .Трудовые споры

- .Уголовное право

- Заказы Документов

- ПЛАТНЫЕ вопросы

-

‘Защита потребителей

- жалобы

- Новости

Свежие записи

- Претензия на возврат денег за товаруслугу —

- наследство.

- Как подать в суд на стоматолога?

- Возврат денег от ТВ-магазина

- оао «мосгаз» угрожает отключением газа

- Договор с ущемлением прав заказчика

Необходимые для предоставления покупателю сведения о товаре

При оформлении доставки приобретаемого товара покупатель обязан предоставить письменную информацию о возврате товара при дистанционной торговле, его порядке и иные сведения. В эти сведения включены следующие данные:

- наименование регламента технического типа или другой технический документ, установленный российским законодательством, который будет являться подтверждением соответствия указанного товара;

- основные потребительские свойства приобретаемого товара, выполняемых работ или оказываемых услуг;

- данные о составе продукта питания, его ценности (пищевой), назначении, условии хранения и применения продукта, способах приготовления блюд с его использованием, весе, месте и дате изготовления, времени и месте упаковки, наличии противопоказаний к употреблению при наличии различных заболеваний;

- цена в действующей валюте (в рублях), условия покупки товара (например, рассрочка или кредит, единовременный взнос, сроки и графики погашения кредита и так далее);

- срок гарантии (при наличии);

- условия и правила безопасного и эффективного использования приобретаемого товара;

- сведения об эффективности (энергетической) приобретаемого товара (если такие сведения в отношении этого типа товара предусмотрены законодательством о повышении эффективности энергетического характера и энергосбережении);

- срок годности и службы товаров, варианты действия потребителя при истечении указанного срока, возможные последствия использования просроченного товара (наносимый здоровью и жизни покупателя вред, непригодность);

- местонахождение продавца и наименование фирменного характера;

- сведения о подтверждении того, что товар соответствует установленным нормам;

- сведения о правилах реализации товаров;

- указание конкретного лица, которое произведет доставку купленного товара;

- сведения о раннем употреблении товара и устранении выявленных в нем недостатков (если такой факт имел место).

Все указанные сведения, согласно правилам дистанционной торговли, должны предоставляться в самом договоре о купле-продаже и в документации технического характера, прилагаемой к товару (на этикетке, с помощью маркировки и так далее).

Моментом исполнения договора о купле-продаже товара вышеуказанным способом является момент передачи доставки указанного товара в точку, указанную в договоре, либо в место, указанное гражданином или юридически лицом (если единый адрес доставки в договоре не указан).

* * *

При дистанционной торговле бухгалтер сталкивается с рядом нестандартных ситуаций, однако все они вполне разрешимы.

Признавать выручку следует в момент перехода права собственности на товар к покупателю (по общему правилу — в момент вручения товара покупателю), например в момент доставки курьером или когда покупатель забирает заказанный товар на почте. Соответственно, с момента отгрузки товара (передачи перевозчику, сдачи в почтовое отделение) и вплоть до момента его получения покупателем стоимость отправленных товаров должна числиться на счете 45. Порядок отражения расчетов с покупателями зависит от способа осуществления этих расчетов.

Н.Н.Шишкоедова

Эксперт журнала

«Торговля:

бухгалтерский учет

и налогообложение»

Если покупатель рассчитывается электронными деньгами

Все больше людей посредством сети Интернет заводят электронные кошельки и производят расчеты, не выходя из дома. Таким образом, вариант расчетов через электронные платежные системы, такие как WebMoney, ЯндексДеньги и другие, получает все большее распространение. Популярности ему прибавило и вступление в силу Закона о национальной платежной системе <5>, который узаконил и регламентировал эту форму расчетов.

<5> Федеральный закон от 27.06.2011 N 161-ФЗ.

Для того чтобы иметь возможность использовать этот способ расчетов, торговой организации нужно заключить договор с оператором электронных денег и получить у него ключи и код доступа к электронному кошельку. Об открытии и закрытии корпоративного кошелька надо сообщать в налоговую инспекцию, как и при открытии счетов в банках. На это дается семь рабочих дней. Кошелек «привязан» к расчетному счету компании, и в нем может находиться не более 100 000 руб. на конец рабочего дня. Если этот лимит превышен, оператор без согласия клиента (в безакцептном порядке) переводит излишнюю сумму на расчетный счет компании.

Важно, что по закону одной из сторон платежа должно быть физическое лицо. То есть компания может не только получать плату за товары от физических лиц, но и производить выплаты с электронного кошелька физическим лицам

А вот получить плату за товар, проданный юридическому лицу, компания через электронный кошелек не имеет права, равно как и рассчитываться через электронную платежную систему со своими поставщиками, подрядчиками, транспортными компаниями и иными контрагентами, не являющимися физическими лицами. Чтобы воспользоваться деньгами, поступившими в электронный кошелек, компании придется выводить эти средства на свой расчетный счет. При этом оператор будет взимать комиссию.

Учет комиссий и других платежей за услуги, связанные с функционированием электронного кошелька, осуществляют точно так же, как и платежи за услуги банка по обслуживанию расчетного счета: их списывают на счет 91 «Прочие доходы и расходы».

Поскольку денежные средства, находящиеся в электронном кошельке, — это деньги самой компании, но, в отличие от денежных средств на расчетных счетах, электронными деньгами компания распоряжается не так свободно и существует лимит остатка средств в электронном кошельке, в бухгалтерском учете информацию об остатках и движении денежных средств в рамках электронной платежной системы следует формировать на счете 55 «Специальные счета в банках», к которому для этих целей нужно открыть отдельный субсчет, например 55-4 «Электронные деньги», а далее выстроить аналитику в разрезе различных электронных платежных систем и каждого электронного кошелька, который имеет компания.

Пример 5. Изменим условия примера 4: Иванов И.П. 04.12.2012 рассчитался за понравившейся товар при помощи электронной платежной системы WebMoney. Полученные деньги были выведены из электронной системы на расчетный счет компании 10 декабря, при этом комиссия оператора составила 4%, включая НДС, а зачисление денежных средств на расчетный счет согласно выписке банка произошло 11 декабря 2012 г.

В учете торговой организации будут составлены следующие проводки:

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

4 декабря 2012 г. |

|||

Получена предоплата от покупателя |

55 |

62-2 |

11 800 |

Начислен НДС с суммы полученной предоплаты |

76-АВ |

68-НДС |

1 800 |

Списана покупная стоимость товаров |

45 |

41 |

7 300 |

10 декабря 2012 г. |

|||

Отражена сумма комиссии, удержанной оператором при выводе денежных средств (11 800 руб. x 4%) |

76 |

55 |

472 |

Отражен "входной" НДС с суммы комиссии оператора (472 руб. x 18 / 118) |

19 |

76 |

72 |

"Входной" НДС принят к вычету (при наличии счета-фактуры) |

68-НДС |

19 |

72 |

Включена сумма комиссии (без НДС) в состав прочих расходов |

91-2 |

76 |

400 |

Отражены выводимые из электронной платежной системы денежные средства в пути (11 800 - 472) руб. |

57 |

55 |

11 328 |

11 декабря 2012 г. |

|||

Отражено зачисление денежных средств на расчетный счет компании |

51 |

57 |

11 328 |

24 декабря 2012 г. |

|||

Отражена выручка от продажи товаров на основании уведомления от почтовой службы |

62-1 |

90-1 |

11 800 |

Начислен НДС |

90-3 |

68-НДС |

1 800 |

Списан проданный товар |

90-2 |

45 |

7 300 |

Зачтена полученная ранее предоплата |

62-2 |

62-1 |

11 800 |

Предъявлен к вычету НДС с суммы предоплаты |

68-НДС |

76-АВ |

1 800 |

Интересный момент. При составлении отчета о движении денежных средств перемещение денежных средств между электронным кошельком и расчетным счетом в данном отчете не отражается. В составе поступлений и выплат в отчете нужно отражать только поступление денежных средств в электронный кошелек компании (от покупателей, заказчиков и иных физических лиц) и перечисление платежей из электронного кошелька в адрес физических лиц.

Чего нельзя купить в Интернете?

Прежде чем рассматривать тонкости Интернет-торговли и правоотношений, возникающих в результате использования данного способа реализации товаров, следует разобраться, какие товары можно реализовывать дистанционным способом, а какие – нет.

Стоит заметить, что не допускается продажа дистанционным способом любой алкогольной продукции и прочих товаров, у которых запрещена или ограничена законодательством РФ свободная реализация.

Например, в Перечень товаров, которые ограничены в свободной продаже, входят лекарственные средства.

Таким образом, онлайн-магазин вправе продавать медицинскую технику (небулайзеры, тонометры, и т.д.), а также предметы для ухода за новорожденными и больными (памперсы, пеленки, и пр.).

Если говорить о БАДах, то они не состоят в данном Перечне, но с другой стороны, согласно Санитарным нормам любые БАДы можно продавать только лишь в помещении специализированного магазина или аптеки.

Именно поэтому Роспотребнадзор рассматривает торговлю БАДами через интернет как нарушение.

Рассмотрим перечень объектов, которые изъяты из оборота на территории РФ:

- гражданское оружие — огнестрельное и холодное оружие, а также средства самообороны;

- психотропные, наркотические вещества и их прекурсоры.

Также субъекты предпринимательской деятельности, которые осуществляют или желают осуществлять дистанционную продажу товаров, обязаны соблюдать нормы, что закреплены в Правилах продажи отдельных товаров.

Там сказано, что запрещена продажа следующих товаров вне стационарных мест торговли:

- продовольственные товары (за исключением безалкогольных напитков, пива, мороженого, хлебобулочных и кондитерских изделий с упаковкой изготовителя товара);

- лекарственные препараты;

- изделия из драгоценных камней или из драгоценных металлов;

- оружие и патроны к нему;

- экземпляры фонограмм и аудиовизуальных произведений.