Пересортица товаров — это одновременная недостача одного наименования товара и излишек другого. учет пересортицы при инвентаризации

Содержание:

Инвентаризация

Общий порядок проведения сверки разработан Министерством финансов Российской Федерации. Приказом от 13.06.1995 N 49 Минфин России ввел в действие Методические указания по инвентаризации. Названный алгоритм применяется отечественными предприятиями и в настоящее время.

Согласно пункту 1.1 Методических указаний обязанность по осуществлению инвентаризации возлагается на юридические лица. Российские предприниматели от такой обязанности освобождены.

По общему правилу сроки и периодичность проведения инвентаризации определяются каждой организацией самостоятельно. Однако Минфин России предусмотрел и конкретные события, при наступлении которых предприятие обязано провести сверку своих запасов с данными бухгалтерского учета.

В отдельных случаях отклонение фактических запасов от данных бухучета именуется пересортицей при инвентаризации и требует особого оформления. Обязанность по выявлению несоответствия между задекларированным количеством ТМЦ и их фактическим наличием возлагается на инвентаризационные комиссии

Важно помнить, что в проверочных мероприятиях обязаны участвовать все ее члены, в противном случае выявленные сведения не могут считаться достоверными

Нюансы

На основании 246 статьи ТК величина ущерба, нанесенного нанимателю, устанавливается в соответствии с фактическими потерями. Они, в свою очередь, рассчитываются по рыночной стоимости, действующей на момент причинения вреда в данной местности. При этом она не может быть меньше балансовой стоимости материальных ценностей.

Допустим, что рыночная цена муки в/с на дату нанесения вреда составила 17,60 рублей. В таком случае расхождение между ней и балансовой стоимостью составит 20 руб. (200 х (17,60 — 17,50)).

Бухгалтер сделает следующие записи:

- Дб сч. 73 субсч. 73.2 Кд сч. 98 — 20 руб. — отражена разница между балансовой и рыночной стоимостью продукции, отнесенная на виновного сотрудника.

- Дб сч. 50 Кд сч. 73, субсч. 73.2 — 1540 руб. — в кассу внесена задолженность по недостаче.

- Дб сч. 98 Кд сч. 91, субсч. 91.1 — 20 руб. — признание разницы между балансовой и рыночной стоимостью муки в качестве прочего дохода.

При взыскании с виновного ущерба необходимо строго соблюдать предписания, закрепленные в ТК.

Когда возможен зачет товара

Глава фирмы вправе разрешить осуществить зачет по пересорту ТМЦ, если соблюдаются такие правила:

- Зачет проводится за один период;

- Товары принадлежат к одному наименованию в товарной группе;

- Зачитывается одинаковое количество недостающего и излишнего товара.

Подотчетное лицо, допустившее пересортицу, дает письменные объяснения, которые также прилагаются к пакету документов по инвентаризации.

Если по окончании операции недостача товаров все же превышает стоимость излишних, то их стоимостная разница должна быть отнесена на погашение ущерба виновником.

При невозможности установить виновное лицо, эта разница рассматривается как сверхнормативные потери и списывается на издержки обращения. В протоколах рассмотрения итогов инвентаризации должны быть досконально объяснены причины отсутствия виновных в возникновении пересортицы.

Рассмотрим пример отражения перекрытия недостачи излишками от пересортицы:

Пересорт товара — это случай одновременной недостачи и излишков товарно-материальных ценностей, которые имеют одно и то же наименование, но при этом относятся к различным сортам. Подобное часто происходит по ошибке кладовщиков торгового представителя или же сборщиков поставщика.

Как сделать пересортицу в 1С Бухгалтерия 8.3? Инструкция от А до Я

В данной статье мы разберем, как сделать пересортицу товаров в 1С Бухгалтерия 8.3 .В текущей работе, даже у самого слаженного и ответственного коллектива, могут возникнуть некоторые проблемы.

Даже у самого кропотливого бухгалтера при ведении учета могут возникнуть не состыковки при сведении документов.

Особенно если предприятие или организация имеет на своем балансе и регулярно перемещает или продает товары из подразделения в подразделение, со склада на другой склад или же с розничной точки – покупателю. При этом далеко не все зависит от работников бухгалтерии.

Бывают случаи, что пересорт может возникать из-за ошибок кладовщиков, менеджеров или продавцов на торговых точках. Это может быть как банальное «перепутал позиции», «вбила не ту информацию», «плохо согласовали позиции и количество». Так и порча имущества, необязательно умышленная.

Все это приводит к тому, что между фактическим количеством товарно-материальных ценностей и проходящих по бумагам бухгалтера, наблюдается расхождение. Поэтому при обнаружении подобного расхождения необходимо в кратчайшие сроки его устранить.

При этом сделать это нужно правильно, чтобы не допустить еще большей неразберихи.

Пересортица в 1С Бухгалтерия 3.0. это не что иное, как обнаруженная не состыковка фактически имеющихся товаров, их количества, вида или сорта, с отчетными документами. Например, когда при сравнении «по бумагам» и «на складе» одни позиции в избытке, а других не хватает.

Для этих двух видов используются разные операции в Бухгалтерии 3.0. Далее необходимо подробно рассмотреть эти виды.

2. Пересортица товаров различающихся по стоимости

2.1 Списание недостачи по выявленным позициям

2.2 Оприходование выявленных при инвентаризации излишек

2.1 Списание недостачи по выявленным позициям

Для списания недостачи, нужно в форме инвентаризации найти и нажать кнопку «Создать на основании» . Она расположена в верхней части окна приблизительно по центру. Далее из предложенного списка выбрать «Списание товаров» .

После этих действий появится форма для осуществления списания. В данной форме по большому счету ничего заполнять не нужно. Поля «Склад», «Организация», и «Номенклатура» уже будут заполнены по умолчанию. Поэтому следует только нажать кнопки «Записать» и «Провести и закрыть» .

Чтобы убедиться в проведении документа, можно нажать на кнопку «ДтКт».

После нажатия ранее указанной кнопки появится окошко. В нем будет указана информация по списанным с кредита позициям и перемещением их в дебет.

2.2 Оприходование выявленных при инвентаризации излишек

Для осуществления процедуры оприходования необходимо в инвентаризационной форме опять же нажать «Создать на основании» и в появившемся списке выбрать «Оприходование товаров» .

После этого во вновь открывшейся форме оприходования также будут автоматически заполнены все необходимые поля. Требуется только выбрать статью доходов. Правильным выбором в данном конкретном случае будет пункт «Прочие внереализационные доходы (расходы)» . Для завершения операции также нужно нажать кнопки «Записать» и «Провести» (или «Провести и закрыть» ).

По аналогии с предыдущим подпунктом о списании, можно просмотреть произведенные проводки, нажав на кнопку «ДтКт».

В открывшемся окне будет показан список оприходованных товаров по дебету.

В заключении хотелось бы обратить внимание на то, что при обнаружении пересорта, не стоит паниковать. Данная статья целиком и полностью доходчиво и по пунктам разъясняет порядок действий

И даже у человека с начальными знаниями в бухгалтерском учете не возникнет проблем, как сделать пересортицу товаров в 1С Бухгалтерия 8.3.

Меры предотвращения

Практика показывает, что пересортица обычно возникает на предприятиях, где не уделяется внимание стандартизации торговых процессов. В результате пересортица может существенно снизить финансовую стабильность фирмы

Многие задаются вопросом, а как можно минимизировать возникновение пересортицы? На каждом предприятии разрабатываются свои мероприятия по недопущению этого события. Однако имеются и общие действия, выполнение которых приводит к минимизации пересорта. К ним относятся:

- Разработка местной нормативной документации, в которой отражаются правила учёта и выдачи материальных ценностей. Это могут быть различные технологические пособия, положения, должностные инструкции или стандарты.

- Организация действенного контроля над выполнением всей нормативной базы на складах, а также на других участках и цехах, в которых осуществляется товарооборот.

- Регулярное проведение разъяснительной работы с персоналом.

- Внедрение автоматизированных процессов приёма и выдачи товара на базе специальных систем компьютерных технологий. Для этого широко следует внедрять персональные АВМ.

- Привлечение для работы с автоматизированными системами учёта материальных ценностей специально обученного персонала. Желательно, чтобы для этих работ использовался только постоянный штат.

- Организация частых мини-проверок наличия остатков товара.

- Чаще проводить аттестацию сотрудников. Это способствует постоянному повышению их квалификации. Такие работники меньше допускают ошибок.

Таким образом, наличие пересортицы может привести к возникновению немалых проблем. Однако от неё полностью избавится невозможно. Как же следует учитывать и оформлять наличие пересортицы?

Что такое пересортица

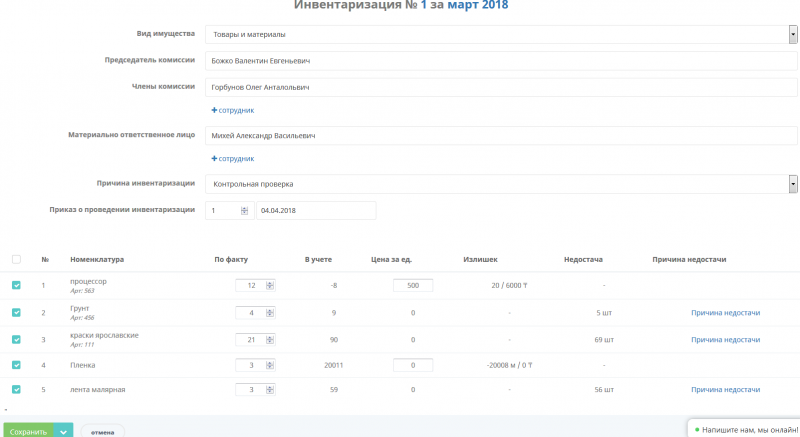

Итак, пересортицей товаров признается избыток одного вида товара при одновременном недостатке другого обязательно внутри наименования МЦ одной товарной группы. К примеру, по учетным данным на складе числится 100 кг риса высшего сорта и 50 – первого. Инвентаризационной комиссией установлено фактическое наличие – 80 кг риса высшего сорта и 70 – первого. Основными причинами установленной пересортицы могут быть:

- Изначально неправильное оприходование товара работником склада;

- Не соответствующая сортаменту маркировка на товаре или в документах;

- Ошибки при отпуске товаров со склада;

- Ошибки кассира (в торговле) при проведении операции покупки через кассу;

- Отсутствие должного контроля складского документооборота.

Таким образом, виновным лицом в пересортице может быть любой из персонала склада (грузчик, кладовщик) либо бухгалтер, контролирующий и учитывающий оборот ТМЦ и их документальное оформление. Обнаруженный пересорт товара при инвентаризации датируется днем установления пересортицы, поскольку зачастую выяснить реальное время возникшей путаницы невозможно.

Излишки, недостачи, пересортица. Как отразить в учете? (Алексеева М.)

Общие требования к разработке и оформлению» <1>. В разд. 4.3 этого Стандарта приведены требования к наименованию пищевого продукта. Итак, наименование конкретного пищевого продукта должно соответствовать требованиям ГОСТ Р 51074-2003 «Продукты пищевые. Информация для потребителя. Общие требования» <2>. Наименование пищевого продукта должно точно и однозначно его характеризовать. При этом наименование должно быть кратким, но позволяющим потребителям безошибочно идентифицировать пищевой продукт по принадлежности к определенной группе однородной продукции, характеризующейся общностью назначения, состава (сырья), состояния, способа изготовления и (или) других факторов. Наименование продукта может быть дополнено торговым названием. Примеры наименований: пельмени замороженные «Русские», шоколад горький пористый «Воздушный». При формировании наименования продуктов следует учитывать наименование соответствующей классификационной группировки по Общероссийскому классификатору продукции ОК 005-93 <3> на уровне вида, а при его отсутствии — подгруппы или группы. Например, код ОКП 92 2200 соответствует группе «Продукты молочные, кроме обезжиренных», код 92 2260 — подгруппе «Сырки творожные», код 92 2261 — виду «Сырки творожные без наполнителей», код 92 2262 — виду «Сырки творожные с наполнителями». Если на конкретный продукт распространяется государственный стандарт, то наименование продукта формируют с учетом заголовка в наименовании этого стандарта. В наименовании продукта следует использовать стандартизованные термины, установленные в государственных и отраслевых стандартах. Отметим, что согласно п. 3.5.1.4 ГОСТ Р 51074-2003 при включении в состав продуктов ароматизаторов, имитирующих наличие в них пищевых продуктов (ингредиентов), в их наименовании указывают, что эти продукты являются продуктами с их вкусом и (или) ароматом. Для продуктов с ароматом, не присущим конкретному натуральному продукту, или с комплексным ароматом указывают, что они являются ароматизированными (без указания конкретного аромата).

<1> Утвержден Постановлением Госстандарта России от 25.04.2001 N 191-ст.<2> Утвержден Постановлением Госстандарта России от 29.12.2003 N 401-ст.<3> Утвержден Постановлением Госстандарта России от 30.12.1993 N 301.

Учитывая изложенное, автор считает, что в целях установления тождественности наименования товара следует использовать Общероссийский классификатор продукции ОК 005-93. Наименования товаров одинаковы, если их коды ОКП совпадают на уровне вида, а при его отсутствии — подгруппы или группы.

К.В.Тимохин

Эксперт журнала

«Пищевая промышленность:

бухгалтерский учет

и налогообложение»

Особенности налогового учета

Глава 25 НК РФ , в отличие от бухучета, не предусматривает возможность взаимозачета излишков и недостатков.

Стоимость излишков в целях налогового учета относят к внереализационной прибыли (п. 20 ст. 250 НК РФ), недостатки же (убытки) относятся к внереализационным расходам (если виновные лица не были установлены).

Фрагмент семинара про пересортицу представлен ниже.

Образ современной и стильной женщины невозможно представить без модного и разнообразного гардероба. Именно его и представляет компания «Balani». Женщина непредсказуема, но одежда должна отражать не только ее сиюминутные желания и настроения. Баланс классики, делового и спортивного стиля, романтичного настроения и домашнего уюта поможет составить компания «Балани».

Ассортимент обновляется ежедневно. Минимальные оптовые цены. Что касается цен! Как и все международные закупки, привязаны к курсу валют и зависят от $, поэтому цены меняются вместе с курсом ежедневно! Фиксируется курс на момент оплаты организатором счета поставщику, а не на момент оплаты участником организатору, поэтому будьте готовы к перерасчету после вашей оплаты, как в меньшую, так и в большую сторону!

ВАЖНО!!!

О наличии товара узнаю только после внесения мной предоплаты поставщику!!! Т.е. сначала вы оплачиваете мне, далее я делаю предоплату поставщику, и только после этого он приступает к сборке заказа.. Подписывайтесь на новости организатора:

Подписывайтесь на новости организатора:

Условия закупки:

1. Минималка: сбор БЕЗ РЯДОВ, нужно собрать всего 5 единиц любого товара для отправки поставщику.

2. СТОП — в указанную дату

3. Орг.сбор — 7%.

4.

Склад подвижен! Поставщик не бронирует товар. Поэтому прошу сразу указывать возможную замену по цвету или модели. Если замена не нужна в комментарии пишем БЕЗ ЗАМЕН, в этом случае я верну вам деньги. 5.

Транспортные расходы не включены в стоимость и составляют примерно 50-100 руб/ед (услуги курьера до Белгорода уже включены в стоимость, оплачивается только доставка по России ТК 500-700 руб на всех).

6.

Если товара не окажется на складе у поставщика на момент отправки груза (О НАЛИЧИИ ТОВАРА СТАНОВИТСЯ ИЗВЕСТНО ТОЛЬКО ПОСЛЕ ВНЕСЕНИЯ МНОЙ ПРЕДОПЛАТЫ ПОСТАВЩИКУ!!!), возвращаю сумму заказа или по вашему желанию оставляю эту сумму на след. заказ.

6. После СТОПа отказы не принимаются!

7. Сроки доставки до организатора:

примерно 2-3 недели

Оплата:

1. На карту СБ.

2. Оплата 100% в течение 2х дней после выставления счета.

После оплаты обязательно отмечайте: дату, время, сумму оплаты, последние 4 цифры номера карты и ФИО держателя карты (если оплата производилась с карты).

Чеки сохраняем до подтверждения оплаты организатором.

Раздача:

1. Самовывоз г.Тюмень (адрес сообщаю)

2.

Работаю с регионами. — Отправка почтой:

По России от 7-14 дней (работа почты от меня не зависит!) посылка за ваш счёт. По умолчанию отправляю посылку без оценки, если нужна оценка, пишите в комментарии к заказу. Отправка ежедневно. За работу почты ответственность не несу!!! Не забываем оставлять ваши контактные данные: ФИО, индекс почтовый и точный адрес, куда отправлять посылку. — Курьерская служба СДЭК:

По России от 2-5 дней, отправка за ваш счет! Посылку оцениваю в 100 руб, если нужна сумма оценки больше, пишите об этом. Отправка заказов 2 раза в неделю.

За работу СДЭК ответственность не несу!!! Не забываем оставлять ваши контактные данные: ФИО, телефон и адрес ПВЗ СДЭК куда отправлять посылку.

Пересортица или пересорт товара – это явление, нередко возникающее на крупных производствах, в строительстве, торговле, и проявляющееся при сплошном пересчете в неподтвержденном избытке одних позиций МЦ и недостатке других. Выявляется пересортица при инвентаризации материалов и запасов товаров. Причины ее различны и устанавливаются при рассмотрении итогов проведенных ревизий. Рассмотрим, какими документами оформляют пересорт товаров, как определяют возможности устранения несоответствий и зачета МЦ.

Пересорт товара при инвентаризации

Как следует из буквального толкования Методических рекомендаций, утвержденных Приказом Министерства финансов Российской Федерации от 13.06.1995 N 49, по результатам проведения инвентаризации может быть установлено:

- соответствие фактических запасов бухгалтерским данным;

- несоответствие показателей ТМЦ, или пересорт товара. Это возникает при уменьшении имущества сверх естественной убыли или же при появлении излишков.

Важно помнить, что по бухгалтерии предприятия оформлять пересортицу следует согласно пункту 28 Положения по ведению бухучета, утвержденного Приказом Министерства финансов Российской Федерации от 29.07.1998 N 34н. Для правильного учета пересортицы при инвентаризации определяющее значение имеют следующие обстоятельства:

Для правильного учета пересортицы при инвентаризации определяющее значение имеют следующие обстоятельства:

- излишки ТМЦ, выявленные в ходе инвентаризации, включаются в финансовые результаты предприятия;

- убыль имущества в пределах установленных норм учитывается в издержках;

- уменьшение ценностей сверх лимитов относится на лиц, виновных в сокращении имущества.

Пункт 5.3 Методических рекомендаций, введенных в действие Приказом Министерства финансов Российской Федерации от 13.06.1995 N 49, указывает, что при проведении инвентаризации допускается зачет пересортицы.

Однако практически выполнить данное действие можно только в порядке исключения из правил и при наличии следующих обстоятельств:

- одновременное выявление недостачи и излишка ТМЦ в одном предприятии;

- расхождения в количестве должны быть примерно тождественны;

- имущество, в отношении которого установлены несоответствия, должно иметь одинаковое наименование;

- расхождение фактических запасов с бухгалтерскими данными обнаружено в одном и том же проверяем периоде.

При отсутствии любого из названных обстоятельств невозможен зачет при пересортице товара. Это следует из буквального содержания пункта 5.3 Методических рекомендаций, утвержденных Минфином России в Приказе от 13.06.1995 N 49.

Положениями п. 32 Указаний по бухгалтерскому учету материально-производственных запасов, введенных в действие Министерством финансов РФ путем издания Приказа от 28.12.2001 N 119н, установлено, что зачет производится на основании письменного распоряжения руководителя предприятия.

В соответствии с пунктом 34 Приказа Минфина РФ от 28.12.2001 N 119н учет пересортицы осуществляется в месяце окончания инвентаризации. Если расхождения в данных по ТМЦ были выявлены по итогам проверки за календарный год, то и такие отклонения следует отражать в бухгалтерском отчете за соответствующий период.

Нашли пересортицу – что делаем, когда ее уже признали

Есть несколько последовательных действий, которые нужно выполнить:

Определить, кто ответственный за помещения и приемку сырья.

Работник пишет объяснительную на имя комиссии по ревизии с объяснением причин, откуда берет начало возникновение плохого учета.

В конце бумаги пишется предложение о взаимозачете.

Если этого человека признают виновным, ему придется возмещать все неучтенные недостатки в кассу.

Если предложение было принято, председатель готовит приказ для бухгалтерии о том, что нужно зачесть пересорт и дальше учитывать новые значения.

Сотрудники формируют сличительную ведомость в 2 копиях – одна для них, вторая для МОЛ.

Решение оформляется по документу под названием ИНВ-26.

Но стоит помнить о том, что не всегда это возможно. Если не выполняются условия, то придется отдельно списывать появившийся недостаток и зачислять неизвестно откуда взявшийся приход. А потом брать объяснения с персонала.

Излишки при инвентаризации: проводки

Если в ходе ревизии были выявлены неучтенные материальные ценности, которые принято называть излишками, их необходимо поставить на учет или оприходовать. Сделать это бухгалтер должен по рыночной стоимости на дату проведения инвентаризации. Коммерческие организации относят эту сумму на финансовые результаты, а некоммерческие увеличивают на нее доходы. Для этих целей используется пассивный синтетический счет 91-1 «Прочие доходы». Для того чтобы правильно отобразить в учете излишки, проводки мы собрали в одну таблицу.

| Вид оприходуемых ценностей | Дебет | Кредит |

| Денежные средства в кассе | 50 «Касса» | 91-1 «Прочие доходы» |

| Основные средства | 08 «Вложения во внеоборотные активы» | 91-1 «Прочие доходы» |

| Материалы | 10 «Материалы» | 91-1 «Прочие доходы» |

| Товары | 41 «Товары» | 91-1 «Прочие доходы» |

Для аналитики используются субсчета, бухгалтерские справки и другие документы. Основные средства, поставленные на учет таким способом, подлежат амортизации в обычном порядке.

Оприходование излишков при инвентаризации проводки в бюджете

В бухгалтерском учете обнаруженные излишки основных средств относятся к прочим доходам предприятия. На основании сведений об обнаруженных основных фондах в инвентаризационных ведомостях необходимо составить бухгалтерскую справку, в которой отражают следующие проводки:

Как выполнять приказ на оприходование излишков при инвентаризации

Если инвентаризация денежных средств проводится не реже одного раза в квартал, а оборотных средств – не реже одного раза в год перед составлением отчетности, то для основных фондов законом установлен более продолжительный интервал между инвентаризациями. Внеоборотные активы разрешается ревизовать один раз в три года.

В организации должна быть создана постоянная комиссия, которая уполномочена на принятие решений по аналогичным вопросам. Состав специальной комиссии закрепите отдельным распоряжением руководителя госучреждения или определите в учетной политике.

- главный бухгалтер либо его заместитель;

- бухгалтер, ответственный за ведение учета НФА;

- лица, ответственные за сохранность ОС на предприятии;

- начальники структурных подразделений, цехов, отделов;

- заместитель руководителя или сам руководитель (обычно это председатель комиссии);

- иные работники предприятия, на усмотрение руководства.

Специальная комиссия по списанию

- казенные учреждения полностью лишены прав распоряжаться каким-либо имуществом без соответствующего разрешения от собственника (учредителя, вышестоящего распорядителя, органа, осуществляющего функции и полномочия учредителя);

- бюджетное и(или) автономное учреждение не вправе распоряжаться недвижимостью, а также особо ценным имуществом, приобретенным за счет бюджетных средств либо закрепленным за организацией распоряжением собственника.

Несмотря на приведенные в нормативных документах определения «Актива» и разъяснения специалистов финансового ведомства на эту тему, должностные лица учреждений периодически сталкиваются с неоднозначными ситуациями. Рассмотрим некоторые из них и возможные варианты решений:

- основные средства;

- нематериальные активы;

- финансовые вложения;

- материальные запасы;

- незавершенное производство и расходы будущих периодов;

- животные и молодняк животных;

- денежные средства, денежные документы и бланки документов строгой отчетности;

- расчеты;

- резервы предстоящих расходов и платежей, оценочные резервы.

Соответствие объекта понятию «Актив»

Анализ наличия признаков обесценения осуществляется инвентаризационной комиссией (комиссией по поступлению и выбытию активов). В случае выявления таких признаков проводится процедура тестирования объектов, по которым выявлены признаки обесценения, в соответствии с положениями Федерального стандарта «Обесценение активов». При этом в случае, если комиссией по инвентаризации не выявлены признаки обесценения нефинансовых активов, в документе по инвентаризации, формируемом согласно положениям учетной политики, производится запись «признаков обесценения объектов нефинансовых активов не выявлено»*(7).

Обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы).

На какую дату признается пересортица?

Как ответить на вопрос, на какую дату признается пересортица? Фактически очень трудно, а то и невозможно, определить, в какой именно момент произошла ошибка, которая привела к пересортице. Очевидно только, что случилось это между предпоследней и последней инвентаризацией. Таким образом, логично будет признать и указать не дату пересортицы, а дату ее обнаружения, то есть, день проведения инвентаризации .

Чем шире ассортимент и больше разнообразия товаров, которыми вы торгуете, тем выше вероятность, что вам придется разбираться с пересортицей. Однако эту вероятность можно значительно снизить с программой складского учета МойСклад . Сервис помогает содержать документы и товары в порядке, контролировать работу сотрудников и проводить инвентаризации. Именно это необходимо для того, чтобы избежать ситуаций с неучтенными излишками и недостачами на вашем складе или в магазине.

Общие сведения

Основные причины возникновения пересортицы товаров – это халатность материально ответственных лиц, отсутствие надлежащего контроля, нарушение правил хранения и приема изделий на склад. В ряде случаев она появляется при невнимательности во время отпуска продукции со склада. Пересортица товаров – это одновременный излишек и недостача изделий одного наименования, но разных сортов.

Виардо: отзывы медиков и покупателей, инструкция, противопоказания

Проблемы в постели наблюдаются у многих мужчин. В данной статье мы поговорим о препарате под названием «Виардо». Что это такое? Насколько это хорошее средство? И как его принимать? Ответы на все это обязательно будут обнаружены в данной …

далее

«Карсил»: отзывы, инструкция по применению, показания, состав, аналоги

И для лечения патологий печени рекомендуется использовать натуральные средства. Одним из самых распространенных подобных препаратов является «Карсил». Отзывы о нем в основном положительные, люди отмечают, что чувствовать себя стали лучше, а побочных …

далее

Эргономика рабочего места: краткая характеристика, требования

Рабочее место – именно так называется пространственный участок, на котором специалист выполняет задание. Если все организовано из рук вон плохо, то такой же будет и результативность. Поэтому, чтобы увеличить работоспособность и эффективность труда, …

далее

Разновидности груди у женщины: фото, классификация, особенности и …

Женская грудь на протяжении нескольких веков являлась объектом внимания многих деятелей искусства: поэтов, художников, писателей, скульпторов … В настоящее время она популярна, как и прежде. Однако далеко не многие задумываются о том, как влияет …

далее

Гликемический индекс продуктов — что это? Отвечаем на вопрос.

Гликемический индекс продукта важен для составления рациона питания

Особое внимание следует уделять тем, кто страдает сахарным диабетом. Ведь если потреблять в пищу быстрые углеводы, уровень сахара в крови поднимется.

далее

Раннее семяизвержение у мужчин: возможные причины и терапия преждевременной эякуляции

Раннее семяизвержение – это распространенная проблема, с которой сталкиваются многие мужчины

Когда нет возможности удовлетворить свою партнершу, это плохо сказывается на физическом и психологическом состоянии представителей сильного пола. Поэтому лучше сразу диагностировать проблему и предпринять меры. Если самостоятельная терапия не помогает, то требуется обратиться к врачу.

далее

- Главная

- Финансы

- / Бухгалтерский учет

Разумное использование борной кислоты в садоводстве

Если растение покрывается непонятными пятнами, сбрасывает листья или просто чахнет, возможно, оно испытывает недостаток в каких-то микроэлементах. Правильное применение борной кислоты в садоводстве позволяет значительно увеличить количество образующейся завязи и предотвратить возможное опадение урожая.

далее

- Новости и общество

- Окружающая среда

- Визуальное искусство

Ночные спутниковые снимки городов

Астрономы НАСА представили новый взгляд на Землю: с помощью спутника они показали как выглядит планета в темноте.

далее

- Самосовершенствование

- Психология

Организовать кухонное пространство: что сделать, чтобы начать новую жизнь

Желание начать новую жизнь рано или поздно возникает у многих людей, но далеко не всем удается осуществить эти планы.

далее

- Новости и общество

- Природа

Тигр прошел 1000 миль в поисках спутницы

То, что тигры могут проходить большие расстояния в поисках безопасного места, еды и партнера, известно давно. Но полосатый хищник…

далее

- Наука

- Международные исследования

Прогноз по заселению Марса: для переселения понадобится…

Если откорректировать климат и водоснабжение, то Марс будет вполне пригодным для жизни. Но для этого нужно доставить туда…

далее

- Музыка

- Знаменитости

- Культура

Адель поразила поклонников кардинальными…

Певица знает, как произвести впечатление на окружающих. На вечеринку по случаю дня рождения рэпера Дрейка она прибыла в…

далее

- Здоровье

- Сон

Последствия сна на боку и как от них избавиться

Сон на боку — самая распространенная поза: почти 74% людей спят так. Профессионалы по-прежнему не уверены в лучшем положении для сна…

далее

- Искусство и развлечения

- Юмор

Фото, от которых становится и грустно, и смешно одновременно

В интересном и поучительном мультфильме «Вовка в тридевятом царстве» коронной фразой главного героя была «и так сойдет».

далее

Заключение

Пересорт товара, замеченный при инвентаризации, как это можно объяснить и что же это такое? Так называется ситуация, когда одно название сорта перекрывается другим. Так происходит, потому что работники ведут себя невнимательно, относятся к своим обязанностям не ответственно. Поставщики тоже отправляют не то, что должны были. Пересортицу можно исправить, если все верно и документально расписать. Чтобы избежать этой проблемы или безболезненно её решить, компания Клеверенс реализует специальное качественное оборудование для наиболее эффективного ведения бизнеса, а также программное обеспечение, без которого оно не будет работать. Приобретайте данную продукцию, и вам не придется долгое время заниматься проверкой расхождения количества товаров и контролем качества.

Заключение

Таким образом, первичным документом, на основании которого итоги инвентаризации отражаются в бухгалтерском учёте, есть протокол заседания специальной комиссии. Этим документом устанавливаются причины пересортицы, виновные лица, определяются суммы недостач и излишков. К этому протоколу прилагаются все перечни товаров, объяснительные всех ответственных и расчёты стоимости недостающих материальных ценностей и излишков.

Что такое ПЕРЕСОРТ в СП?

Пересорт – слово, довольно часто встречающееся на страничках форумов Совместных Покупок. Что же оно означает? Пересорт – это пересортица товаров одноименной группы, но различных по составу. В Совместной Покупке Вы могли заказать, например, белую водолазку для своего ребенка, а получили – красную. Могли заказать кофту сорок шестого размера, а получили – пятидесятого. Это и есть пересорт. Это не бракованные и не испорченные вещи, это вещи иного цвета или иной характеристики. Пересорт бывает по цветам, по размерам, по формам, по моделям. Пересорт относится ко всем видам товара (игрушкам, посуде, технике и прочим), а не только к одежде!!!

Почему происходит пересорт товара? Дело в том, что крупные оптовики привыкли работать с теми, кто закупает большие партии, например, с магазинами. Если на складе нет белых водолазок, то они не вычеркнут их из заказа, а положат такие, какие есть в наличии, может быть, красные или зеленые. Могут положить не тот размер, что был заказан. Оптовик не думает о том, что покупатель будет раздавать эти вещи поштучно

Он понимает, что магазин будет торговать вещами и ему не важно, какого они цвета и размера.

Не все оптовые фирмы работают с пересортом. Многие подходят к работе очень добросовестно и кладут лишь тот товар, который был в бланке заказа

Работать с такими фирмами и приятно, и удобно, и не накладно.

Участвуя в очередном выкупе Совместной Закупки, не забывайте условия СП. Организаторы всегда выкладывают информацию о браке и пересорте. Как показывает практика, брак поменять еще можно, а вот пересорт – нет. Нужно быть готовым к тому, что Вы, участвуя в закупке, можете получить вещь не того размера или не того цвета, что заказывали. Такие вещи или товары приходится пристраивать (предлагать иным участникам) самостоятельно.

Иногда организатор оставляет пересорт себе, а участникам выдает деньги, заплаченные за товар. Это происходит в том случае, если организатор имеет возможность пристроить товар самостоятельно. Например, организатор может заведомо знать, что ту или иную вещь хотел приобрести иной участник, в этом случае он предлагает купить ее.

Пересорт – не всегда приятный сюрприз, как для организатора, так и для участника. Но, получая такую вещь, не стоит расстраиваться. Если был пересорт по цвету, то это не означает, что новая вещь иного цвета не подойдет вам или вашему ребенку. Пересорт по размеру также бывает очень удачным. Некоторые фирмы шьют одежду, которая не является полноразмерной, а значит, получив пересорт, вещь может исключительно подойти вам. Обвинять в пересорте организатора закупки не имеет никакого смысла, ведь в сложившейся ситуации он не виноват, да и сделать ничего не может.

Пересорт для одного может послужить причиной разочарования, для другого – причиной для радости. Участвуя в закупках, не нужно думать о том, что именно Вы будете получать пересорт. Даже если факт пересорта случился, не расстраивайтесь и продолжайте участвовать. Полученные вещи, не подошедшие по размеру, можно преподнести в дар родственникам или друзьям, что тоже не плохо.

Каждый индивидуальный предприниматель или юридическое лицо, осуществляющие деятельность в сфере торговли, знакомы с понятием «Пересортица»

. Причины ее возникновения могут быть различными. В каких случаях ее можно зачесть, как правильно оформить документацию и составить сличительную ведомость?