Порядок инвентаризации. введение итогов инвентаризации в 1с

Содержание:

Что именно проверяется

В зависимости от того, какие именно активы входят в перечень для инвентаризации, различают ту или иную ее форму:

- сплошная инвентаризация – весь имущественный фонд, отвечающий правам собственности фирмы, арендованные и/или взятые на ответственное хранение материальные ценности, плюс возможные неучтенные активы и предпринимательские обязательства;

- выборочная (внезапная) инвентаризация – переучету подвержена означенная доля имущества (например, только активы в ведении конкретного лица, несущего материальную ответственность, либо объединенные территориально).

Объектами инвентаризирования в том или ином сочетании признаются такие группы материальных ценностей и коммерческих обязательств.

- Основные средства фирмы.

- Товары.

- Нематериальное имущество.

- Денежные инвестиции.

- Незаконченное производство.

- Планируемые траты.

- Наличность, ценные документы, бланки строгой отчетности.

- Расчеты.

- Резервы.

- Животные, насаждения, посевной материал и т.п. (в соответствующей сфере предпринимательства).

Порядок проведения инвентаризации на складе

Первым этапом надо создать сличительные ведомости. В них заносятся различные нестыковки наличия товара на складе и в отчете бухгалтерии. При наличии недостатка или излишка товара их данные записываются с оценкой из бухгалтерского учета. Для создания заключения используется отдельный единый регистр со всеми инвентаризиционными описями и сличительными ведостями.

При наличии временно хранящихся товаров для них оформляется отдельная сличительная ведомость. Она может быть создана от руки или в виде электронного отчета. Подтверждение отсутствия товаров на складе производится исключительно при присутствии бригадира смены, ответственного за сохранность имущества.

Проведение инвентаризации на складе

- В общем виде порядок выполнения проверки производится в следующей последовательности:

- Создается комиссия, которая будет осуществлять проверку.

- Создается план мероприятий с уточнением работников, проводящих подсчет имущества.

- Начальник подтверждает членов счетной комиссии и их план.

- Создание приказа о прекращении каких-либо манипуляций с товарами на складе.

- Подготавливаются документы бухгалтерии.

- Подтверждение ответственным лицом актуальности предоставленных данных из пункта выше (все старые товары списаны, а новые внесены в опись).

- Инструктирование счетной комиссии о заполнении описей.

- Проверка корректности заполнения описи после окончания подсчета всего ценного имущества.

- После окончания проверки повторно подтверждают наличие товара по созданным документам.

- Подготовка сличительной ведомости.

- Передача отчетов в отдел бухгалтерии.

- Если имеются какие-то спорные ситуации, то проводится контрольное сравнение предоставленных отчетов и наличия товара.

Перемещение товаров во время инвентаризации

Во время работы комиссии предприятие должно обеспечить прекращение каких-либо манипуляций с имуществом. Это может повлиять на правильность составления отчета. Новые поступления товаров должны занестись в реестр в присутствии инвентаризационной комиссии и человека, ответственного за сохранность имущества на складе.

Отображение результатов инвентаризации материалов в бухучете

Автоматизация ведения материально-производственных запасов в 1С в случае излишков или недостачи имеет следующие нюансы, которые специалист бухгалтерии при проведении инвентаризационных мероприятий и оформлении документов в программе должен проконтролировать:

- излишек материалов вносится по рыночной стоимости (без НДС) на момент проведения пересчёта, надлежащая сумма отображается в прочих доходах;

- излишки материалов проводятся по дебету счёта 10 «Материалы», корреспондирующего со счётом 91.01 «Прочие доходы»;

- оценка списания осуществляется по закрепленному в учётной политике методу;

- недостача оформляется списанием материалов со счёта 10 «Материалы» в дебет счёта 94 «Недостачи и потери при порче ценностей»;

- если в организации регламентированы нормы естественной убыли, то решением руководителя лимитированная сумма недостач переносится на производственные издержки (с кредита счёта 94 «Недостачи и потери при порче ценностей» в дебет 20-х производственных счетов);

- недостачи выше нормы естественной убыли переносятся с кредита счёта 94 на МОЛ – в дебет субсчёта 73.03 «Расчёт по возмещению мат. ущерба»;

- потери от природных и техногенных катастроф переносятся на финансовые результаты – в дебет 91.02 «Прочие расходы» с кредита счёта 10 «Материалы».

Вышесказанное справедливо и для товарного учета, проводки списания и оприходования формируются по соответствующим счетам (41.01 – для товаров на складах, 41.02 – для товаров розничной торговле).

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Более подробно о наших услугах можно узнать на странице Услуги 1С или обратившись к нашим специалистам по телефону в удобный для вас офис.

Советы и рекомендации, что делать если зависла 1С

Корректировочный счет-фактура в 1С

Полная инвентаризация

Система WMS значительно облегчает жизнь работников склада и при проведении полной инвентаризации. Несмотря на то, что данный тип подсчета требует остановки склада, он занимает значительно меньше времени благодаря четко построенным циклическим инвентаризациям. При проведении полных инвентаризаций также применяют радиотерминалы. В отличие от бумажного листа терминал ведет сотрудника четко по маршруту, и если какая-либо ячейка пропущена, то на экране появляется требование ввести причину. Полная инвентаризация на складах, оснащенных WMS, проводится по классическому принципу. Создаются две группы инвентаризации, которые проверяют один и тот же участок, после получения результатов данные сверяются, и если есть серьезные расхождения, назначается третья группа, которая их анализирует.

Инвентаризация может быть проведена также «зрячим» или «слепым» методом. При «зрячей» инвентаризации радиотерминал рекомендует подойти к ячейке и при этом показывает, какой товар и в каком количестве должен в ней находиться. В этом случае от инвентаризатора требуется лишь подтверждение факта наличия. «Слепая» инвентаризация не показывает, что есть в ячейке, а требует вручную занести данные о том, какой товар есть в наличии и в каком количестве. Это более трудоемкое занятие, но в отдельных случаях данный метод может оказаться более приемлемым.

По мере быстрого развития логистического бизнеса 3PL-операторы и компании, владеющие собственными распределительными центрами, сегодня неизбежно сталкиваются с необходимостью внедрения системы автоматизированного управления складом, ведь в большинстве случаев это единственная возможность справиться с огромным количеством внутренних операций и оптимизировать работу склада.

Порядок проведения инвентаризации на складе

Проверка состояния склада для целей соответствия данным учета проводится в несколько этапов. Первая стадия мероприятия – создание специальных ведомостей, которые называются сличительными. Именно по ним работает созданная на предприятии комиссия и туда же заносятся результаты сверки данных. Если обнаруживаются недостатки или излишки материальных запасов, об этом делается отметка, берется объяснение с начальника склада.

Проверка состояния склада для целей соответствия данным учета проводится в несколько этапов. Первая стадия мероприятия – создание специальных ведомостей, которые называются сличительными. Именно по ним работает созданная на предприятии комиссия и туда же заносятся результаты сверки данных. Если обнаруживаются недостатки или излишки материальных запасов, об этом делается отметка, берется объяснение с начальника склада.

На практике хозяйствующие субъекты могут халатно подходить к вопросам проведения инвентаризации, что приводит к сокрытию фактов несоответствия данных в межповерочных интервалах. Материально-ответственные лица могут не чувствовать ответственности и провоцировать еще большие потери для предприятия.

Порядок проведения, который рекомендован законодателем:

- Создается специальная комиссия. Обычно ее состав закрепляется в учетной политике предприятия, включая резервных должностных лиц (на случай отпуска, болезни);

- Оформляется план проведения мероприятий, если это внеплановая ревизия;

- Утверждается состав комиссии, план работы, руководитель визирует документацию;

- Бухгалтерия подготавливает сличительные ведомости, подписывает ответственным за ведение учета лицом;

- Все члены комиссии инструктируются;

- Результаты проверки отражаются в сличительных ведомостях;

- Отчеты сдаются в бухгалтерию;

- Руководитель получает доклад от председателя комиссии.

Инвентаризация товаров на складе в 1С 8.3 — тема данного видео:

Регламент

Состоит в расписании проведения проверок, указания объектов проверки и точного плана мероприятий. Например, такой регламент:

- Указывается тип ревизии: плановая, целевая, в рабочем порядке или ежедневная.

- Намечается цель проверки.

- Задействованные подразделения и лица.

- Подробный алгоритм, предписывающий действия должностных лиц по шагам.

- Оформление результатов с отчетом руководителю.

Приказ и документы

Для распоряжения по организации используется специальная форма финансового документа ИНВ-22. Оформленный бланк является указанием к началу проведения ревизии, в нем же указывается причина проведения проверочных мероприятий.

Бланк приказа можно скачать здесь.

Образец приказа

Структура приказа включает его название, номера и даты утверждения, причины проверки и подробный состав комиссии. В ходе проверки невозможно полное приостановление деятельности хозяйствующего субъекта. По этой причине комиссия может инициировать создание следующих документов:

- ИНВ-6 – заполняется сведениями по материальным ценностям, которые находятся в пути;

- ТОРг-16 – заполняется на списанные в ходе инвентаризации материалы;

- ИНВ – здесь указываются активы, которые были приняты на ответственное хранение в ходе проверочных мероприятий.

Основные проводки

- По выявленным недостачам – дебетуется по счетам 94 (специальный счет недостач) и 91.2 (списывается на прочие расходы) при отсутствии виновных лиц. Если инициатор выявлен, делаются проводки Д73-К93 или Д50-К73 (внесено в кассу за счет удержаний);

- Излишки приходуются в дебет счет 1, кредит 91 с признаком 1.

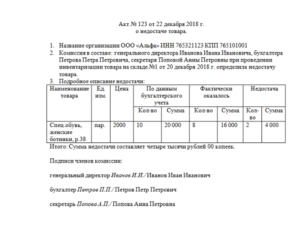

Акт

Поскольку результаты инвентаризации могут запрашиваться контролирующими органами, законодатель предусматривает специальную форму заключения. Это бланк ИНВ-3, в нем описывается фактическое наличие товарно-материальных ценностей, ассортимент, артикул и прочие характеристики предметов, хранящихся на складе.

Скачать бланк можно здесь.

Образец Акта ИНВ-3

Состав комиссии инвентаризации

Для подтверждения результатов проверки комиссия должна состоять минимум из 6 человек:

-

главного бухгалтера;

- руководителя предприятия, его заместителя или доверенного лица:

- начальники отделов;

- представителя общественности;

- работника отдела безопасности;

- сотрудники службы логистики.

Кроме этого дополнительно могут приглашаться специалисты других служб, например, внутренний аудит предприятия или других организаций. При недостатке хотя бы одного человека в составе комиссии считается недействительной.

Основной функцией каждого сотрудника на комиссии являются помощь в правильности инвентаризации товаров. Конечный состав комиссии утверждает главный руководитель. Приказ нужно оформлять по форме ИНВ-22, далее его надо занести в журнал учета контроля над исполнением распоряжений начальства ИНВ-22.

Главный руководитель обязан предоставить необходимое оборудование для взвешивания, и по помещению

Выявлены излишки имущества

Зачастую, при инвентаризации выявляются «лишние» материально-производственные запасы и, как ни странно, даже основные средства. Причинами могут быть ошибки, совершённые в процессе ранее проводимых контрольных и учётных мероприятий.

Выявленные излишки подлежат отражению на следующих счетах бухгалтерского учета: по дебету соответствующего счета учета материальных ценностей (01 «Основные средства», 10 «Материалы», 41 «Товары», 43 «Готовая продукция») и кредиту счета 91-1 «Прочие доходы».

Пример 1.

В ходе инвентаризации были выявлены излишки товара по рыночной стоимости 15 000 руб.

Бухгалтер делает следующую проводку:

Дебет 41 Кредит 91-1 – 15 000 — стоимость излишков товара включена в состав внереализационных доходов

Пример 2.

Организация, в ходе проведения ежегодной инвентаризации, выявила излишки строительных материалов. Рыночная стоимость данных материалов — 20 000 рублей. На основании решения инвентаризационной комиссии бухгалтер сделал следующую проводку:

Дебет 10 Кредит 91-1 – 20 000 — приняты к учету излишки строительных материалов

Кроме этого, необходимо установить причины возникновения излишков и виновных лиц (п. 5.1 Методических указаний по инвентаризации).

Если материалы или товары, выявленные в ходе инвентаризации — неликвидны, а, проще говоря, испорчены, или есть другие причины, не позволяющие их реализовать, например запчасти к оборудованию, которое уже не производится, товары, вышедшие из моды и т.п., то их следует также списать, отразив в учете бухгалтерской записью: Дебет 91 Кредит 10.

В налоговом же учете доход в виде стоимости излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации, признается внереализационным доходом (п. 20 ст. 250 НК РФ). Излишки приходуются также по рыночной стоимости (без НДС и акцизов) (п. 5 и 6 ст. 274 НК РФ).

Как оформить результаты инвентаризации?

Инвентаризация –один из основных приемов контроля за сохранностью товаров и обеспечения ведения качественного складского и бухгалтерского учета. Ее периодически проводят все предприятия и организации (как минимум –ежегодно). Основанием для ее проведения является приказ руководителя, который определяет дату проведения инвентаризации и состав членов инвентаризационной комиссии.

Члены комиссии:

- пересчитывают фактические остатки товаров на складе;

- вносят данные в инвентаризационную опись;

подписывают каждую страницу описи, совместно с материально ответственным лицом (заведующим складом).

Опись затем передается в бухгалтерию, и на ее основании составляется сличительная ведомость- документ, в котором сравниваются данные об остатках товаров по бухгалтерскому учету и фактических остатков. Также в сличительной ведомости указывается количество и сумма выявленных излишков и недостач.

Согласно правилам, излишки не могут идти в зачет недостачи, выявленной по другим товарам. Они приходуются на склад и признаются доходом организации.

Суммы недостач:

- либо списываются на расходы организации, не идущие на вычеты;

- либо удерживаются из заработной платы материально-ответственного лица (с его письменного согласия или по решению суда)

В сервисе «Mybuh.kz» для отражения результатов инвентаризации в разделе «Товары» предназначена кнопка «Инвентаризация».

В форме документа нужно указать:

1. вид инвентаризируемого имущества

2. Ф.И.О. председателя и членов инвентаризационной комиссии;

3. Ф.И.О. материально-ответственного лица;

4. причина проведения инвентаризации;

5. номер и дата приказа о проведении инвентаризации;

6. сведения о выявленных излишках, недостачах и их причинах.

Заполненный документ необходимо сохранить.

Составление годового отчета, сплошная инвентаризация: случаи проведения, бухгалтерская методика проведения

Законодательством предусмотрены различные формы и методы проведения инвентаризации, которые организация может использовать при составлении порядка проведения инвентаризации с учетом специфики своей деятельности и задач, которые необходимо решить в ходе инвентаризации. Организация должна использовать эти формы и методы, при составлении приказа об учетной политике и определении порядка проведения инвентаризации товаров, с учетом специфики своей деятельности и задач, которые необходимо решить в ходе инвентаризации.

Плановые инвентаризации проводятся в заранее установленные сроки, внеплановые (внезапные) инвентаризации проводятся неожиданно для материально ответственного лица, чтобы установить наличие проверяемых товаров. Сроки проведения внеплановых инвентаризаций не должны быть известны материально ответственным лицам. Внеплановые инвентаризации могут проводиться как по решению руководителя организации, так и по требованию следственных и контрольных органов.

Внимание

К плановым инвентаризациям относятся и ежегодные инвентаризации, проводимые перед составлением годового отчета.

Организации торговли и общественного питания самостоятельно решают вопросы проведения полной или частичной (выборочной) инвентаризации товаров и отражают это в приказе по учетной политике исходя из требований действующего законодательства. Полная инвентаризация охватывает все без исключения виды имущества и финансовых обязательств организации общественного питания, а частичная (выборочная) инвентаризация — один или несколько видов имущества и обязательств, например, только денежные средства, продукты питания (сырье), товары и прочее.

Выборочная инвентаризация наличия товаров может проводиться в случаях обнаружения нарушения порядка и сроков проведения инвентаризации, а также в случаях установления фактов списания материальных ценностей по незаконным операциям или неправильно оформленным документам. В период между полными инвентаризациями в организациях торговли и общественного питания рекомендуется систематически проводить выборочные инвентаризации товаров в местах их хранения и переработки.

Основной задачей выборочных инвентаризаций в межинвентаризационный период является: — осуществление контроля сохранности товаров; — выполнения правил их хранения; — соблюдения материально-ответственным лицом установленного порядка ведения первичного складского учета.

Внеплановой выборочной инвентаризации подвергаются, как правило, наиболее дорогостоящие товары, по которым имеются сверхнормативные запасы или продолжительное время не было движения.

Совет

Выборочные инвентаризации рекомендуется также проводить при поступлении сигналов о фактах нарушения правил приемки, отпуска, отгрузки и реализации товаров.

Организация самостоятельно должна решить, в какие сроки будет производиться инвентаризация товаров.

Важная информация

Порядок проведения инвентаризаций организации составляют таким образом, чтобы проверка наличия товаров не влияла на нормальную работу организации.

Инвентаризация имущества и обязательств проводится в обязательном порядке и в полном объеме перед составлением годовой бухгалтерской отчетности (но не ранее 1 октября отчетного года), кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года.

Внимание

Кроме того, для некоторых видов имущества установлены иные сроки проведения инвентаризации. Согласно п.27 Приказа Минфина Российской Федерации от 29 июля 1998 года №34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» инвентаризация может проводиться для основных средств — один раз в три года; для библиотечных фондов — один раз в пять лет

Кроме того, данным бухгалтерским документом разрешено организациям, расположенным в районах Крайнего Севера и приравненных к ним местностях, проводить инвентаризацию товаров, сырья и материалов в периоды их наименьших остатков.

По материалам: https://znaytovar.ru/s/Klassifikaciya-inventarizacij.html

Расчет себестоимости (уточнение результатов инвентаризации)

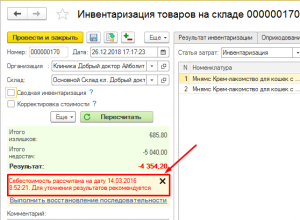

Для получения правильных результатов проведения инвентаризации следует дождаться «Расчета себестоимости» (расчет последовательности). Данные о том, на какую дату рассчитана себестоимость можно увидеть непосредственно в документе инвентаризации (Рис.25). После чего документ можно «Провести и закрыть», данные инвентаризации отобразятся корректно.

Рис. 25 Для получения достоверного результата — дожидаемся расчета себестоимости

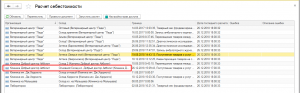

Более развернутую информацию о том, на каком этапе находится расчет себестоимости по интересующему складу, можно открыв раздел Настройки — Расчет себестоимости (Рис.26). Расчет себестоимости происходит автоматически, если нет ошибок в учете.

Рис. 26 Информация о расчете себестоимости по интересующему складу

Корректировка стоимости товаров при проведении инвентаризации

После получения результатов инвентаризации есть возможность внести корректировку стоимости — механизм корректировки дает возможность задать определённое значение себестоимости товара, вне зависимости, от исходного значения себестоимости данного товара до момента проведения инвентаризации. Причём это может происходить без корректировкой количества товара.

Для работы с данным механизмом включается соответствующая галочка в документе инвентаризации (Рис. 27):

Рис. 27 Режим корректировки стоимости

В режиме корректировки стоимости появляется колонка «сумма» — в колонку вносятся данные вручную, в зависимости того, какую стоимость мы хотим получить после проведения документа (Рис 28):

Рис. 28 Внесение суммы товара

Иными словами «Сумма» — это себестоимость всех единиц данного товара, которую мы хотим получить в отчетах.

Колонка «Откл. сумма» — автоматически просчитает сколько будет «добавлено/убрано», чтоб достичь желанной суммы товара остатков.

Колонка «Цена» — будет автоматически рассчитана с учетом внесенной суммы на количество товара в документе.

Если корректировка суммы товара положительная, сумма добавляется в закладку «Оприходование», в отрицательном значении — в закладку «Списание», аналогично отклонению количества (Рис. 29, 30):

Рис. 29 Оприходование при корректировке стоимости

Рис. 30 Списание при корректировке стоимости

Просмотров: 3 423

Что отражается в сличительных ведомостях

В сличительные ведомости по формам № ИНВ-18 и № ИНВ-19 вносятся только те позиции объектов имущества, по которым выявлены отклонения. Если организация выявляет расхождения по имуществу, которое не принадлежит ей (например, арендованное имущество; имущество, полученное для переработки), то данные о результатах проверки по такому имуществу отражаются в отдельных сличительных ведомостях.

Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете. При этом, если недостача по товарно-материальным ценностям определяется с учетом норм естественной убыли, то в таком случае к сличительной ведомости в обязательном порядке следует приложить расчет потерь в пределах указанных норм. Суммы окончательной недостачи с учетом расчета потерь отражаются в графах 27-32 сличительной ведомости ИНВ-19. Убыль товарно-материальных запасов в пределах установленных норм определяется после зачета недостач излишками по пересортице.

При заполнении сличительной ведомости для отражения результатов инвентаризации нематериальных активов (форма N ИНВ-18) графы 3, 8, 10 не заполняются.

Сличительные ведомости составляются в 2 экземплярах и подписываются бухгалтером и материально ответственным лицом, которое своей подписью подтверждает, что согласно с результатами. Один экземпляр остается в бухгалтерии, второй передается материально-ответственному лицу. Ведомости необходимо хранить не менее пяти лет.

Очень часто случается, что в ходе инвентаризации выявляется пересортица-одновременная недостача и излишек аналогичных материальных ценностей. В таком случае недостачу можно покрыть излишками. Эта операция отражается в сличительной ведомости в виде зачета. Для этого материально ответственное лицо должно представить комиссии по инвентаризации объяснения о допущенной пересортице.

Если же излишки и недостачи возникли из-за ошибок бухгалтера, то разница между данными бухгалтерского учета и результатами инвентаризации отражается в соответствующих столбцах 12 по 17 графы «Отрегулировано за счет уточнения записей в учете» сличительной ведомости ИНВ-19.

При отражении недостач и излишков, выявленных в ходе проверки, в бухгалтерском учете следует руководствоваться нормами Положения по бухгалтерскому учету , утвержденным Приказом Минфина России от 28.06.2010 N 63н.