Приказ о выплате дивидендов

Содержание:

- Нюансы процедуры

- sroki_vyplaty_div > Дивиденды за 2018 год – сроки выплаты

- Как происходит выплата

- Порядок выплат

- Что такое дивиденды

- Как выплачиваются дивиденды в акционерных обществах

- Правила и порядок выплаты доходов

- Как правильно начислить – распределение прибыли

- Как начисляются доходы с чистой прибыли

- Пошаговая инструкция по вычислению

- Выводы

Нюансы процедуры

В случае выплат единственному учредителю (равно как и для ситуации с несколькими учредителями) страховые взносы не выплачиваются, поскольку они не рассматриваются как заработная плата. При этом сама процедура осуществляется значительно проще, поскольку единственный учредитель может самостоятельно вынести соответствующее решение о распределении и затем осуществить уплату. Он получит чистую прибыль в полном размере (за вычетом налогов), поскольку его доля в уставном капитале составляет 100%.

В случае выплат единственному учредителю (равно как и для ситуации с несколькими учредителями) страховые взносы не выплачиваются, поскольку они не рассматриваются как заработная плата. При этом сама процедура осуществляется значительно проще, поскольку единственный учредитель может самостоятельно вынести соответствующее решение о распределении и затем осуществить уплату. Он получит чистую прибыль в полном размере (за вычетом налогов), поскольку его доля в уставном капитале составляет 100%.

Также существуют дополнительные нюансы, которые регламентируют случаи, в которых дивиденды выплачивать нельзя ни при каких условиях:

- Отсутствие полностью оплаченного уставного капитала.

- Общество на текущий момент может быть признано банкротом (либо стать им после осуществления выплаты).

- ООО не выплатило стоимость одной из долей (касается только некоторых случаев).

- Имеется непокрытый убыток, который отражен в бухгалтерской отчетности.

- Стоимость чистых активов не покрывает размер суммы уставного и резервного капитала (либо она станет ниже этой суммы после осуществления выплаты).

sroki_vyplaty_div > Дивиденды за 2018 год – сроки выплаты

Независимо от организационно-правовой формы предприятия для распределения прибыли должно быть соблюдено главное требование – наличие документально оформленного решения о выплате дивидендов, оно составляется по результатам общего собрания акционеров (в ООО юридическим обоснованием распределения прибыли является протокол собрания участников общества). Уставом предприятия необходимо предусмотреть периодичность таких выплат.

Сроки выплаты дивидендов в 2020 году привязаны к дате принятия решения о распределении средств между участниками организации (держателями акций) и не зависят от дня подачи итоговой отчетности. Применительно к ООО на дивиденды могут рассчитывать их учредители и все участники, сумма дохода прямо пропорциональна размеру доли в капитале предприятия каждого выгодоприобретателя. Решение принимается на общем собрании участников, оно документально подтверждается протоколом, если участник общества один, составляется решение единственного участника о выплате средств.

Срок выплаты дивидендов в ООО ст. 28 Закона № 14-ФЗ рекомендует фиксировать в уставе общества. Максимальный срок ограничен законодательством – 60-тидневный срок с момента принятия решения о выдаче дивидендов (без привязки к дате сдачи отчетности). Если в уставе компании не прописаны временные рамки для перечисления частей распределенной прибыли в пользу участников ООО, автоматически применяется максимальный период (60 календарных дней). В ситуациях, когда дивиденды по объективным причинам не были выплачены участнику, и выгодоприобретатель не обратился за суммой дохода в течение 3 лет, эти средства восстанавливаются в составе нераспределенной прибыли, а право на просроченные дивиденды утрачивается.

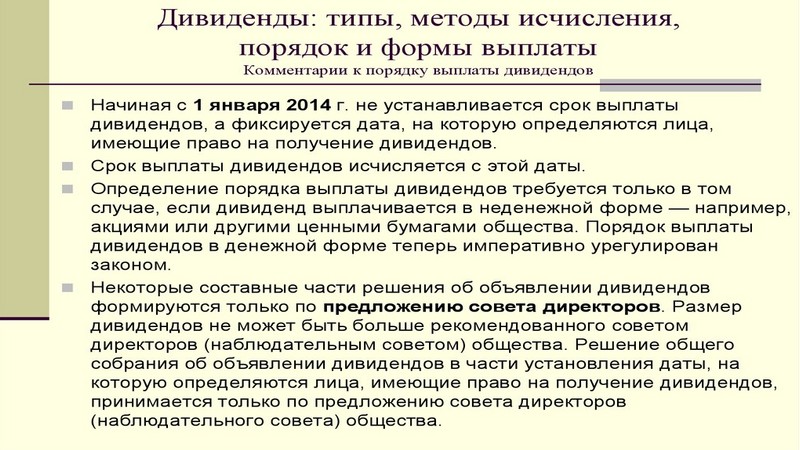

Сроки выплаты дивидендов в 2020 году для акционеров регулируются положениями ст. 42 Закона № 208-ФЗ:

В одну группу получателей дивидендов объединяются номинальные держатели акций с теми, кому переданы акции в доверительное управление (при условии, что такие лица являются профессиональными игроками рынка ценных бумаг). Эта категория выгодоприобретателей должна получить дивиденды в 10-тидневный срок (учитываются только рабочие дни) с момента утверждения списка лиц, имеющих право на такой доход.

Другие держатели акций, значащиеся в реестре акционеров, вправе рассчитывать на выплату дивидендов в срок до 25 рабочих дней, отсчет ведется с момента составления и согласования перечня получателей средств.

Срок выплаты дивидендов за 2018 год в акционерных обществах зависит сразу от нескольких факторов:

от даты принятия решения и его документального оформления;

от дня, когда был зафиксирован список получателей средств.

Так, решение о выплате должно быть оформлено в течение 3 месяцев после завершения отчетного интервала. На собрании акционеров утверждается и дата, на которую должен быть создан список получателей дивидендов – между днем принятия решения и создания списка выгодоприобретателей должно пройти не менее 10 и не более 20 дней. С этого момента отсчитываются сроки выплаты дивидендов по акциям, дополнительно день составления списка получателей денег должен быть согласован с советом директоров. Дивиденды выплачиваются путем безналичного перевода, если по некоторым держателям акций неизвестны банковские реквизиты, дивиденды относятся к категории невостребованных и должны быть зарезервированы для выплаты в течение 3 лет.

Получается, что для ООО по срокам принятия решения о распределении прибыли законодательные ограничения не предусмотрены, есть только двухмесячный интервал для реализации этого решения и привязан он именно к дате принятия решения, а не к срокам сдачи отчетности. Для акционерных обществ законодательно прописан строгий регламент действий с выделением узких временных рамок по каждому этапу выплаты средств в пользу акционеров. Для реализации дивидендных выплат необходимо на основании решения общего собрания издать приказ. Этот вид доходов подлежит налогообложению НДФЛ.

Следующая

ДругоеЕжемесячная денежная выплата инвалидам 2 группы в 2020 году

Как происходит выплата

Как правило, деньги перечисляются на личный счет учредителя, на его карточку. Если участником является другое юрлицо, то средства переводятся ему на расчетный счет. У многих участников возникает вопрос: а может ли физлицо получить дивиденды через кассу «наличкой»? Вообще закон об ООО не запрещает этого. Точнее он ничего не говорит о подобной возможности. И в судебных актах довольно часто фигурируют случаи, когда собственники долей получали свои доходы именно через кассу (решение АС Владимирской области по делу №А11 — 9310/2017 от 23.11.2017 года).

Однако при этом не стоит забывать и об Указании ЦБ РФ № 3073 — У от 07.10.2013 года. Этот документ определяет перечень операций при которых используются наличные расчеты. Выплата дивидендов в этот список не входит. Поэтому при большом желании фискальные органы и регулятор могут признать такую выплаты незаконной. Однако еще раз повторим: закон об ООО не запрещает выдачу дивидендов через кассу, и подобная форма получения прибыли часто встречается в деловой практике.

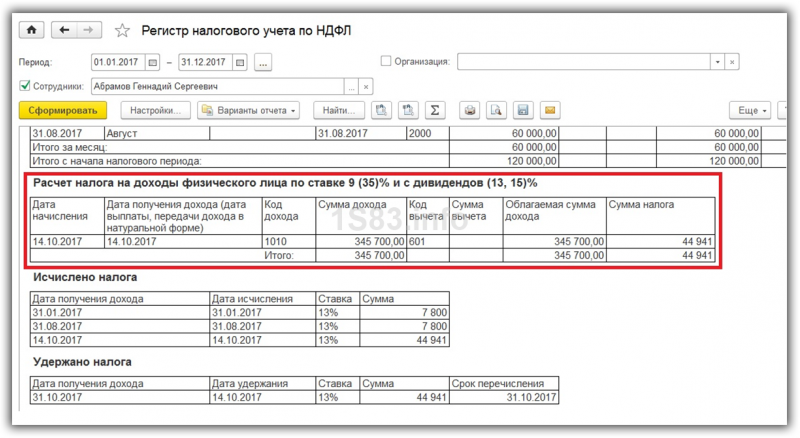

Как и всякий доход, дивиденды подлежат налогообложению. При получении прибыли граждане должны перечислить в бюджет 13% НДФЛ (п.1 ст.224 НК РФ).

Порядок выплат

Максимальный срок осуществления выплаты составляет 60 календарных дней со дня принятия решения о необходимости совершения этой процедуры. При этом допустимо указание точного срока уплаты, если он указывается в Уставе. Согласно законодательству РФ, если выплаты не были осуществлены в указанный срок, учредители могут обратиться к обществу по вопросу их взыскания в течение 3-5 лет (3 года согласно законам, более – в случае указания этой информации в Уставе).

Максимальный срок осуществления выплаты составляет 60 календарных дней со дня принятия решения о необходимости совершения этой процедуры. При этом допустимо указание точного срока уплаты, если он указывается в Уставе. Согласно законодательству РФ, если выплаты не были осуществлены в указанный срок, учредители могут обратиться к обществу по вопросу их взыскания в течение 3-5 лет (3 года согласно законам, более – в случае указания этой информации в Уставе).

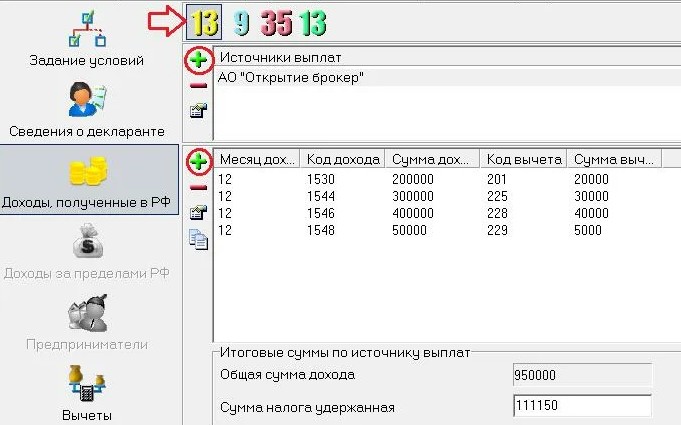

Расчет производится непосредственно организацией. Ставка НФДЛ составляет 13%. При этом, в случае осуществления уплаты доходов иностранным гражданам, ставка налога на доходы физического лица будет выше и составит 15%.

Так, в случае если общество получало дивиденды, то НДФЛ считается следующим образом (для российского участника):

- Сумма дивидендов, начисленных учредителю / Дивиденды, начисленные всем учредителям * (Дивиденды, начисленные всем учредителям – Дивиденды, которые были получены в текущем и прошлом годах) * 13%.

- Если организация не получала дивиденды в расчетном периоде, формула значительно упрощается: в этом случае дивиденды, начисленные участнику, просто умножаются на 13%.

Решение о том, что дивиденды будут выплачиваться, принимается на общем собрании учредителей. Соответственно, после его проведения обязательно должен быть оформлен протокол (в двух экземплярах), в котором должны быть указаны следующие сведения:

- Дата и его номер.

- Место и дата проведения.

- Повестка дня.

- Подписи учредителей с расшифровкой.

В самом решении об осуществлении распределения прибыли должны быть данные, представленные ниже:

- Сумма прибыли и период распределения.

- Пропорции учредителей при распределении.

- Список участников, которые должны получить выплату с указанием ее суммы.

- Сроки и форма выплаты доходов.

Специального документа, существующего для оформления выплат, законодательно не установлено. Именно поэтому организация может самостоятельно разработать бланк. Но в этом случае потребуется утверждение формы документа с помощью приказа об учетной политике.

Специального документа, существующего для оформления выплат, законодательно не установлено. Именно поэтому организация может самостоятельно разработать бланк. Но в этом случае потребуется утверждение формы документа с помощью приказа об учетной политике.

Подойдет также использование типовых форм, которые заполняются в случаях перечисления на другой счет либо в ситуации осуществления выдачи финансовых средств из кассы. Среди них можно выделить:

- Специализированные ведомости (в частности, подойдут формы №Т-49 и Т-53, которые были утверждены еще в начале 2004 года).

- Расходные кассовые ордера (форма была утверждена в 1998 году и имеет номер КО-2).

- Платежные поручения и др.

Что такое дивиденды

Базовой величиной в расчете при определении суммы к выплате, является прибыль после налогообложения. Ее размер определяется в соответствии с принципами пропорциональности вкладов в уставный капитал.

Параметр прибыли рассчитывается с учетом бухгалтерских правил. Его цифровые значения учитываются за временной промежуток, который определен в уставной документации компании, разработанной в соответствии с действующими правовыми актами. В текущем периоде обычно производятся выплаты за предыдущий период. За его единицу могут быть приняты год, квартал или полугодие. При проведении финансовых расчетов необходимо учитывать такие факторы, как:

- доля вклада в уставный фонд;

- принцип пропорциональности;

- ограничения в выплате при определенных обстоятельствах;

- периодичность выплат;

- порядок принятия решения о поведении платежей.

Финансовой процедуре должно предшествовать организационное мероприятие и документальное оформление процедуры. Решение о проведении выплат принимается на общем собрании основателей компании. Чтобы предупредить проблемные ситуации, связанные с претензиями фискальных органов о неправильно проведенной процедуре, акт необходимо заполнять в соответствии с требованиями правовой и уставной документации.

Типы дивидендов и методы их исчисления

Типы дивидендов и методы их исчисления

При решении вопроса повестки дня о перераспределении прибыли все участники должны проголосовать единогласно. В протоколе должна присутствовать информация о том, что отсутствуют обстоятельства, при которых невозможно проведение мероприятия. Участники собрания также принимают решение о порядке и сроках проведения расчетов, а также об их форме, в которой они будут выплачены.

Важно соблюдать регламент проведения собрания, что особенно актуально для субъектов, которые рассчитывают прибыль по итогам каждого квартала годового периода. Если в Уставе указано, что собрание созывается только раз в году, то невозможно в плановом режиме проводить квартальные мероприятия

Их можно отнести к категории внеплановых при условии наличия в уставной или правовой документации положений, в которых предусмотрена такая возможность при наступлении определенных обстоятельств.

В акте необходимо сослаться на нормы документа, подтверждающие легитимность мероприятия. Он должен быть подписан всеми участниками или их уполномоченными по доверенности лицами.

Стоит отметить, что если в уставной документации по предприятию не отражена информация о возможности проведения дивидендных выплат, то они не могут быть произведены. В ней также должна содержаться информация о праве учредителей получать определенный процент из полученной прибыли. К оформлению и проведению финансовых операций можно будет приступить только после приведения документов общества в соответствии требованиями.

Как выплачиваются дивиденды в акционерных обществах

С момента проведения собрания акционеров и принятия решения о распределении прибыли у его участников появляется право требовать получение своей доли. У акционерного общества появляется обязанность соблюдения сроков выплаты дивидендов. Они могут быть предписаны: в уставе АО или протоколе общего собрания акционеров, но, когда такая запись отсутствует, предельным считается установленный законодательством срок.

Номинальным держателям и доверительным управляющим

Согласно законодательству список получателей прибыли АО может быть определен не раньше 10 дней и не позже 20 дней после принятия решения о ее распределении. Преимущественным правом получения пользуются профессиональные участники рынка ценных бумаг – номинальные держатели акций и доверительные управляющие. Им необходимо выплатить доходы не позже 10 дней с даты оглашения реестра получателей.

Прочим акционерам

Все остальные держатели акций (юридические и физические лица) относятся к прочим акционерам. Для них необходимо соблюдать предусмотренные законодательством предельные сроки выплаты дивидендов, если они не предписаны в уставе акционерного общества или протоколе общего собрания. Держатели акций должны получить причитающуюся им часть прибыли на протяжении 25 рабочих дней с даты оглашения списка.

Правила и порядок выплаты доходов

Порядок выплаты дивидендов в ООО в 2019 году базируется на ограничениях, установленных Федеральным законом «Об ООО» (статья 29). Положения ФЗ требуют:

- Оплаты полной суммы уставного капитала.

- Погашения доли УК участнику, выбывшему из общества.

- Превышение размера чистых активов над величиной уставного капитала и резервного фонда.

Чтобы получать дивиденды в ООО, необходимо исключить любые признаки несостоятельности компании.

Порядок выплат дивидендов в ООО регламентируют перечисленные ниже законодательные акты:

- Законы №208 от 1995 года и №14 от 1998 года. В их положениях говорится, что решение о выплате доходов с чистой прибыли принимается на общем собрании участников. Принятое решение фиксируется в протоколе.

- Налоговый кодекс РФ, где прописана обязанность общества с ограниченной ответственностью самостоятельно посчитать налоги для перечисления в государственную казну.

- Письма Минфина РФ закрепляют сроки выплаты налогов.

Важно! Законодательство Российской Федерации разрешает выплачивать дивиденды с прибыли в ООО числящимся на балансе имуществом, если на счетах нет денежных средств.

Такой способ нецелесообразен – придётся платить дополнительные налоги: на доходы физических лиц и на добавленную стоимость.

На законодательном уровне установлены условия для выплаты дивидендов в ООО. Стоимость чистых активов должна быть равноценной уставному капиталу. Оборотные средства организации уменьшаются при выплатах в пользу учредителей. Выплата доходов с чистой прибыли организации осуществляется по определённой схеме:

- Подведение итогов года.

- Определение чистой прибыли.

- Анализ показателей для начисления доходов к распределению.

- Расчёт стоимости чистых активов. Если она меньше УК, прибыль не распределяется.

- Принятие решения о выплате прибыли.

- Оформление приказа на выплату.

- Уплата налогов и выплата доходов.

Сумма дивидендов между участниками должна распределяться пропорционально долям, которые они внесли в УК. Но в уставе не содержится список участников и размер их долей. Следовательно, доходы пропорционально внесённым долям распределить невозможно. Процентное соотношение доходов и выплат каждому участнику фиксируют в решении или в учредительном договоре.

Документы для проведения выплаты дивидендов в ООО:

- Решение учредителя о перечислении доходов.

- Протокол общего собрания.

- Приказ о начислении доходов с прибыли.

Важно! Лица, состоящие в обществе с ограниченной ответственностью, вправе получить свою часть прибыли не только в денежном выражении, но и в натуральной форме.

Способ выплаты в уставе не прописан. Закон не обязывает к выплатам только в денежном выражении. После принятия решения указывают форму выплаты.

Как правильно начислить – распределение прибыли

Выплата дивидендов в обществе означает распределение между его учредителями заработанной прибыли, оставшейся после погашения организации налоговых и других обязательств.

Так, например, в 2019 году совершаются дивидендные выплаты из прибыли, заработанной юрлицом по итогам минувшего 2018 года, а также учитываются промежуточные дивиденды, выплаченные компанией за кварталы и полугодие 2018 года (из сумм нераспределенной прибыли).

Периоды начисления дивидендов определяются для ООО действующими нормами законодательства РФ, а также учредительной документацией и решениями всеобщих собраний юрлица.

Какие документы потребуются?

Так, алгоритм расчета и последующей выплаты дивидендов регламентируется следующими нормативными актами:

Так, алгоритм расчета и последующей выплаты дивидендов регламентируется следующими нормативными актами:

- закон об ООО, более известный как 14-ФЗ;

- соответствующие положения Налогового кодекса РФ, касающиеся распределения и налогообложения прибыли хозяйственного общества, а также удержания налогов с дивидендов, выплачиваемых дольщикам;

- устав, регламентирующий основные принципы его деятельности;

- прочие учредительные документы (например, соглашение между учредителями), содержащие сведения о совладельцах и актуальных долях их участия в ООО;

- протокол всеобщего собрания дольщиков, касающееся очередной/внеочередной выплаты дивидендов.

Как начисляются доходы с чистой прибыли

По окончании каждого финансового года на компанию ложится обязанность по составлению годового отчёта. Когда по итогам работы есть нераспределённая прибыль, её можно направить на развитие бизнеса, на накопление или разделить в равных долях между участниками. Чтобы рассчитать сумму дохода каждого участника общую сумму начислений умножают на процент доли, внесённой учредителем.

Расчёт доходов с прибыли в ООО с одним учредителем

Общая сумма выплаты дивидендов в ООО единственному учредителю зафиксирована в бухгалтерском учёте. Основанием для выплат всем учредителям является протокол общего собрания членов общества. Если организация учреждена единственным участником, выступающим в роли генерального директора, он вправе сам принимать решения по всем вопросам, входящим в компетенцию общего собрания.

Когда речь идёт о дивидендах для ООО на УСН, организация обязана исправно вести все отчётные бухгалтерские документы и рассчитывать величину прибыли, принимая во внимание данные бухучёта

Примеры начисления

Расчёт суммы дивидендов в ООО делается согласно выбранной схеме. Сразу рассчитываются обязательные налоги, которые отчисляются с каждой суммы.

Пример, как рассчитать размер дивидендов в ООО: общество с ограниченной ответственностью имеет чистый доход по годовым итогам величиной в 313440 рублей. В формировании уставного капитала принимали участие 3 человека: Селин (доля 20%), Хомяков (35%), Николаев (45%). Установленные законодательством условия для выплаты доходов с чистой прибыли соблюдены.

Рассмотрим, как начислить прибыль каждому участнику соразмерно его доле в УК:

- Селин: 313440 умножаем на 20% и получаем 62688 рублей.

- Хомяков: 313440 умножаем на 35% и получаем 109704 рублей.

- Николаев: 313440 умножаем на 45% и получаем 141048 рублей.

Рассмотрим, как рассчитаются налоги, которые взимаются со средств к выплате:

- Селин: 62688 умножаем на13%, в результате – 8149 рублей.

- Хомяков: 109704 умножаем на 13%, в результате – 14262 рубля.

- Николаев: 141048 умножаем на 13%, в результате – 18336 рублей.

На руки участники получат:

- Селин: 62688 минус 8149 – 54539 рублей.

- Хомяков: 109704 минус 14262 – 95442 рубля.

- Николаев: 141048 минус 18336 – 122712 рублей.

После совершения платежей нужно оформить отчётность на каждого получателя доходов от чистой прибыли: отчёты 6-НДФЛ и справки 2-НДФЛ. В документах обозначают суммы, полученные учредителями.

Пример, как начислять доход от прибыли при УСН: общество с ограниченной ответственностью «Маяк» работает по 6% УСН. Доходы организации с учётом налоговой базы составили 1 850 000 рублей в 2015 году

Затраты для ведения налогового учёта фирма не принимает во внимание. В отчётном году 1 370 000 рублей ушло на следующие цели:

- Оплата труда персонала.

- Аренда помещения.

- Услуги сторонних организаций и др.

На заработную плату служащих потрачено 450 000 рублей. В фонды за работников уплачены взносы величиной в 135 900 рублей. Размер налогового платежа с учётом его снижения за счёт взносов – 55 500 рублей.

По данным бухучёта, сумма чистой прибыли составила: 1 850 000 минус 1 370 000 и минус 55 500 – 424 500 рублей.

Пошаговая инструкция по вычислению

Расчет суммы выплачиваемых дивидендов не представляет собой ничего сложного:

- Сведения о порядке начисления дивидендных выплат можно найти в учредительной документации юрлица (например, в уставе).

- Данные о чистой прибыли, заработанной организацией за конкретный период, имеются в соответствующей финансовой отчетности.

- Если чистая прибыль общества распределяется между совладельцами пропорционально долям участия, информацию о таких долях можно получить из учредительного соглашения или иного специального документа, содержащего список участников и их актуальных долей.

- Помимо этого, уполномоченный субъект должен разбираться в нюансах Налогового кодекса, касающихся налогообложения дивидендных выплат.

Когда дольщики хозяйственного общества согласовывают и утверждают устав, они обязательно оговаривают следующие моменты:

- Принципиальная схема распределения заработанной прибыли. Во многих ООО чистая прибыль распределяется пропорционально долям участников в уставном капитале. Законодательство допускает, однако, что уставом могут предусматриваться другие способы.

- Условия, обязательное соблюдение которых является основанием для выплаты годовых или промежуточных дивидендов учредителям. Базовые критерии (требования) уже предусмотрены нормами 14-ФЗ. Совладельцы юрлица вправе определить перечень дополнительных обстоятельств, существование которых не позволит распределить прибыль.

Существуют определенные правила расчета, которые устанавливаются законодательством, имеют общеобязательный характер и не могут модифицироваться дольщиками юрлица в уставе.

Существуют определенные правила расчета, которые устанавливаются законодательством, имеют общеобязательный характер и не могут модифицироваться дольщиками юрлица в уставе.

Речь идет о следующих важных параметрах, регламентированных законом об ООО:

- обстоятельства, обуславливающие правомерное распределение заработанной прибыли;

- алгоритм вынесения решений о дивидендных выплатах;

- сроки распределения заработанной чистой прибыли и совершения надлежащих выплат дольщикам.

Проведение всеобщего собрания

Расчет выплачиваемых дивидендов не представляется возможным без вынесения всеобщим собранием дольщиков соответствующего вердикта.

Заседания совладельцев ООО, по итогам которых принимаются подобные решения, проводятся с соблюдением следующих требований:

- Неукоснительное следование процедуре и правилам, утвержденным уставом.

- Единогласное принятие решений, касающихся распределения заработанной прибыли.

- Обстоятельства, благоприятствующие распределению заработанной прибыли, указываются в протоколе. Отсутствие условий и факторов, препятствующих выплате дивидендов, также фиксируется протоколом собрания.

- Сроки, форма и механизм осуществления дивидендных выплат определяются решением дольщиков и, соответственно, фиксируются протоколом всеобщего собрания.

Пример

Исходные данные:

Чтобы посчитать дивиденды дольщикам ООО, потребуется следующие сведения:

- величина чистой прибыли, подлежащей дивидендному распределению между дольщиками;

- процентные доли действующих совладельцев в уставном капитале юрлица;

- сумма денег, имеющаяся в наличии у юрлица и достаточная для финансирования дивидендных выплат.

Условный пример расчета позволит проиллюстрировать выплату дивидендов учредителям в обществе, распределяющем заработанную прибыль типичным способом – пропорционально долям совладельцев в уставном капитале.

Условный пример расчета позволит проиллюстрировать выплату дивидендов учредителям в обществе, распределяющем заработанную прибыль типичным способом – пропорционально долям совладельцев в уставном капитале.

В ООО имеется три участника-гражданина с соответствующими долями: первый– 50%, второй – 30%, третий – 20%. Все доли полностью оплачены учредителями-резидентами.

По результатам завершившегося 2018 года чистая прибыль юрлица составила 200000 рублей – её решили распределить между дольщиками в полном размере.

Условия для совершения дивидендных выплат соблюдаются, что отмечено в протоколе всеобщего собрания. Нужно рассчитать дивиденды, полагающиеся каждому из дольщиков.

Расчет:

Сначала нужно посчитать суммы дивидендов, причитающихся каждому из совладельцев:

- Первый (200000 х 50%) = 100000 рублей.

- Второй (200000 х 30%) = 60000 рублей.

- Третий (200000 х 20%) = 40000 рублей.

Следующий этап – расчет удержаний НДФЛ с дивидендов каждого дольщика:

- Первый (100000 х 13%) = 13000 рублей.

- Второй (60000 х 13%) = 7800 рублей.

- Третий (40000 х 13%) = 5200 рублей.

Завершающий этап – расчет окончательных сумм дивидендов, подлежащих выдаче дольщикам на руки:

- Первый (100000 – 13000) = 87000 рублей.

- Второй (60000 – 7800) = 52200 рублей.

- Третий (40000 – 5200) = 34800 рублей.

Выводы

Дивиденды — прибыль, которую получают владельцы предприятия. Какие налоги и их величина зависит от статуса получателя дохода.

На уровне законодательства обязанность по уплате налога закрепляется за организацией, выплачивающей дивиденды. Налог перечисляется в течение 1 дня со даты оплаты дивидендов (не с даты принятия решения).

Если оплата не осуществлена, то для недобросовестных налогоплательщиков предусмотрен штраф в размере 20% от общей суммы. Налоговая ставка резидента равна 13%, для гражданина, не являющегося резидентом — 15 %.

При налогообложении юридических лиц налог выплачивается на общих основаниях (13%), режим налогообложения организации не имеет значения.

Освобождение от налогов получают фирмы, чья доля в уставном капитале превышает или равна 0,5 млн. рублей.

|

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно: — Москва — — Санкт-Петербург — — Другие регионы — Это быстро и бесплатно! |

|

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно: — Москва — — Санкт-Петербург — — Другие регионы — |