Пеня по налогу на имущество кбк 2020

Содержание:

- КБК налог на имущество организаций

- Изменения 2020 года

- Расчет пени по страховым взносам в 2019 — 2020 годах

- Кбк по налогу на имущество организаций

- Кбк по земельному налогу 2019 для юридических лиц, пени

- КБК по страховым взносам в 2020 году для ПФР

- Заполнение платежки при уплате пени

- На что обратить внимание

- Код бюджетной классификации

- Последствия ошибок при уплате пени

- Заключение

КБК налог на имущество организаций

Платить имущественный налог обязаны компании, у которых есть в собственности, во временном использовании и на ряде иных правовых оснований определенное имущество. Это относится как к отечественным предприятиям, так и к иностранным компаниям, которые обладают недвижимостью на территории нашей страны.

В качестве облагаемого налогом имущества выступает недвижимость, а также движимое имущество, находящееся на балансе предприятия, за счет которого осуществляется производство.

Не облагают налогом следующие разновидности имущества:

- Земля и природные богатства.

- Имущество, представляющее собой культурное наследие различной ценности.

- Ядерные и радиоактивные материалы, используемые в процессе промышленного производства.

- Корабли речного или морского назначения, состоящие в федеральном судовом реестре.

- Космические корабли и имущество, к ним относящееся.

- Движимые активы, которые были поставлены на баланс предприятия с 1 января 2013 года.

- Имущество, оформленное в лизинг после 1 января 2014 года.

КБК для осуществления данных платежей бывает двух основных видов:

- Налог, которым облагаются предприятия, которые не включены в единую систему газоснабжения. Его кодовое обозначение следующее – 182 106 02010 02 1000 110.

- Имущественный налог для предприятий, входящих в данную систему. Он имеет следующий цифровой код – 182 1 06 02020 02 1000 110.

Изменения 2020 года

С 2020 года за движимое имущество платеж не перечисляется. Но отчитываться за 2018 г. необходимо по старым правилам.

Изменения были внесены в 2018 г. Так, первая и вторая амортизационные группы были исключены из налогооблагаемых активов по этому имущественному сбору. До 2018 г. основные средства, отнесенные к 3-10 амортизационным группам, признавались объектами налогообложения.

Регионы получили право на установление льгот, при этом некоторые субъекты РФ сразу же освободили плательщиков от обязанности по перечислению имущественного сбора с движимых ОС. Теперь и это новое положение отменено. Таким образом объектом налогообложения становится только недвижимость: федеральное законодательство следует за региональным. Эти изменения внесены Федеральным законом № 302-ФЗ от 03.08.2018.

Следующая

НалогиНа что идет подоходный налог с зарплаты

Расчет пени по страховым взносам в 2019 — 2020 годах

С 2017 года правила определения суммы пени регламентируются п. 4 ст. 75 НК РФ, содержащим 2 формулы расчета, при которых сумма задолженности умножается на количество дней просрочки и на ставку, равную:

- 1/300 ставки рефинансирования — применяется для физлиц и ИП (независимо от числа дней задержки оплаты) и для юрлиц, допустивших просрочку платежа не больше чем на 30 календарных дней;

- 1/150 ставки рефинансирования — действует только для юрлиц и только для периода задержки оплаты, превысившего 30 календарных дней, при этом за 30 дней задержки будет применена ставка 1/300.

«Несчастные» взносы, которые продолжает курировать ФСС, подчиняются порядку, описанному в ст. 26.11 закона «О соцстраховании от несчастных случаев и производственного травматизма» от 24.07.1998 № 125-ФЗ, и рассчитываются по аналогичной вышеописанным формуле с применением ставки 1/300 ставки рефинансирования.

Ставка рефинансирования в каждом из приведенных расчетов берется в реально действовавших ее значениях в периоде просрочки. То есть если она в периоде расчета менялась, то такой расчет будет разбит на несколько формул, использующих свои ставки рефинансирования.

Правильно рассчитать сумму пеней вам поможет наш калькулятор пеней.

Кбк по налогу на имущество организаций

КБК «Налог на имущество за 2020 год для юридических лиц» — это код, указываемый в платежном поручении для правильной идентификации платежа в бюджете.

КБК «Имущество 2020 для юридических лиц» — это один из основных реквизитов платежного поручения об уплате данного обязательства. Коды бюджетной классификации состоят из 20 цифр, в которых сохраняется информация о платеже и его назначении.

Они нужны для правильного разнесения сумм перечисления по статьям бюджета.

Чтобы финансовая обязанность считалась исполненной, нужно правильно указать КБК налога на имущество юридических лиц; в 2020 году произошли серьезные изменения в схеме уплаты данного сбора в бюджет.

О системе газоснабжения и почему она влияет на налог

В Приказе Минфина № 132н от 08.06.2018 о кодах на ближайший год предусмотрено несколько КБК налога на имущество в 2020 г.; коды устанавливаются для организаций, и его ставки определяются субъектами РФ. Однако они не могут быть больше 2,2 %. Это общее положение, и в ст. 380 НК РФ содержится несколько исключений из него.

Чтобы правильно перечислить налог на имущество, КБК 2020 для юридических лиц вписывают в платежное поручение. Но чтобы выбрать правильный код, нужно разобраться, что такое Единая система газоснабжения (ЕСГ), так как отдельный код установлен для платежей за объекты, включенные в нее.

Понятие ЕСГ содержится в ФЗ-69 от 31.03.1999; закон входит в систему нормативных актов о газоснабжении в РФ. Термин ЕСГ раскрыт в ст. 6 закона. Это целый производственный комплекс из взаимосвязанных вещей, представляющий собой основу газоснабжения в РФ. Об отнесении основных средств организации ЕСГ бухгалтерия или руководство организации должны знать.

В любом случае, если компания руководствуется в своей деятельности указанным федеральным законом, то, скорее всего, принадлежащие ей основные средства отнесены к ЕСГ, и нужно выбрать код 182 1 06 02020 02 1000 110.

Если организация не имеет отношения к газификации страны, например, это продовольственный магазин или парикмахерская, или детский сад, нужно использовать КБК 182 1 06 02010 02 1000 110.

Таблица кодов бюджетной классификации

КБК налога на имущество за 2020 год для юридических лиц приведены в таблице.

| Платеж за объекты | Основное обязательство | Пени | Проценты | Штрафы |

| Не включенные в ЕГС | 182 1 06 02010 02 1000 110 | 182 1 06 02010 02 2100 110 | 182 1 06 02010 02 2200 110 | 182 1 06 02010 02 3000 110 |

| Включенные в ЕГС | 182 1 06 02020 02 1000 110 | 182 1 06 02020 02 2100 110 | 182 1 06 02020 02 2200 110 | 182 1 06 02020 02 3000 110 |

Заметьте, что КБК «Пени по налогу на имущество организаций в 2020 году» — это отдельное значение. Для штрафных санкций и процентов также установлены специальные показатели.

Правила расчета

Юридические лица за базу для расчета принимают среднегодовую стоимость или кадастровую стоимость для части объектов в соответствии со ст. 375 НК РФ. КБК налога на имущество в 2020 г.

установлены Приказом Минфина, то есть общим федеральным актом. Получателем является ИФНС, на учете в которой состоит юрлицо. Исключением являются объекты, по которым база определяется кадастровой стоимостью.

В этом случае сбор уплачивается в налоговую по месту нахождения объекта.

Правила заполнения платежного поручения

КБК, соответствующий цели платежа (будь то квартальный платеж по налогу, пени, штрафы или проценты), вписывается в поле 104 платежки.

Укажите период, за который производится платеж (на образце — за 1 квартал 2020 года). Формат периода платежа выглядит так: «КВ.01.2019». Он должен совпадать с текстом, характеризующим назначение платежа.

Изменения 2020 года

С 2020 года за движимое имущество платеж не перечисляется. Но отчитываться за 2018 г. необходимо по старым правилам.

Изменения были внесены в 2018 г. Так, первая и вторая амортизационные группы были исключены из налогооблагаемых активов по этому имущественному сбору. До 2018 г. основные средства, отнесенные к 3-10 амортизационным группам, признавались объектами налогообложения.

Регионы получили право на установление льгот, при этом некоторые субъекты РФ сразу же освободили плательщиков от обязанности по перечислению имущественного сбора с движимых ОС.

Теперь и это новое положение отменено. Таким образом объектом налогообложения становится только недвижимость: федеральное законодательство следует за региональным.

Эти изменения внесены Федеральным законом № 302-ФЗ от 03.08.2018.

Кбк по земельному налогу 2019 для юридических лиц, пени

При выборе КБК по земельному налогу в 2019 году нужно определить тип муниципального образования, на территории которого располагается земельный участок. КБК налога на землю за 2019 год и пени для юридических лиц смотрите в нашей таблице.

Кбк на земельный налог в 2019 году для юридических лиц (таблица)

Для организаций установлены следующие КБК для уплаты налога на землю (см. таблицу ниже).

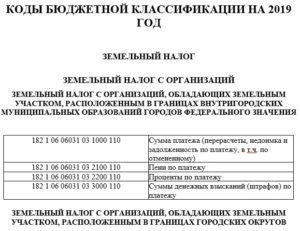

| Земельный налог, взимаемый с объектов налогообложения, расположенных в границах внутригородских муниципальных образований городов федерального значения Москвы, Санкт-Петербурга, Севастополя | 182 1 06 06 031 03 1000 110 |

| Земельный налог, взимаемый с объектов налогообложения, расположенных в границах городских округов | 182 1 06 06032 04 1000 110 |

| Земельный налог, взимаемый с объектов налогообложения, расположенных в границах межселенных территорий | 182 1 06 06033 05 1000 110 |

| Земельный налог, взимаемый с объектов налогообложения, расположенных в границах сельских поселений | 182 1 06 06033 10 1000 110 |

| Земельный налог за участки в границах городских поселений | 182 1 06 06033 13 1000 110 |

| Земельный налог за участки в границах городских округов с внутригородским делением | 182 1 06 06032 11 1000 110 |

| Земельный налог за участки в границах внутригородских районов | 182 1 06 06032 12 1000 110 |

Кбк по пени для организаций по земельному налогу в 2019 году

Для юридических лиц установлены КБК для пени по земельному налогу. Приводим таблицу с кодами.

Коды бюджетной классификации на 2019 год

| Земельный налог, взимаемый с объектов налогообложения, расположенных в границах внутригородских муниципальных образований городов федерального значения Москвы, Санкт-Петербурга, Севастополя | 182 1 06 06 031 03 2100 110 |

| Земельный налог, взимаемый с объектов налогообложения, расположенных в границах городских округов | 182 1 06 06032 04 2100 110 |

| Земельный налог, взимаемый с объектов налогообложения, расположенных в границах межселенных территорий | 182 1 06 06033 05 2100 110 |

| Земельный налог, взимаемый с объектов налогообложения, расположенных в границах сельских поселений | 182 1 06 06033 10 2100 110 |

| Земельный налог за участки в границах городских поселений | 182 1 06 06033 13 2100 110 |

| Земельный налог за участки в границах городских округов с внутригородским делением | 182 1 06 06032 11 2100 110 |

| Земельный налог за участки в границах внутригородских районов | 182 1 06 06032 12 2100 110 |

Когда уплату налога засчитают, а когда нет

КБК является идентификатором платежа при перечислении налога в бюджет. При допущении ошибки в КБК денежные средства в любом случае будут перечислены на счет казначейства. Однако, все равно налогоплательщику следует его уточнить.

https://www.youtube.com/watch?v=hBbsj52RWhc

Но бывает и так, что налог придется заплатить повторно: неправильно указан банк получателя и счет Федерального казначейства (пп. 4 п. 4 ст. 45 НК РФ).

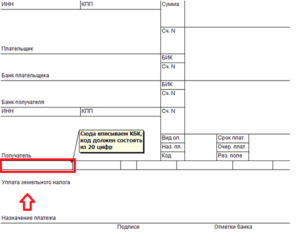

Расшифровка КБК по земельному налогу

Код бюджетной классификации (КБК) состоит из 20 разрядов, где каждая цифра выполняет определенную роль.

Первые три цифры – это получатель. Так, код «182» закреплен за ФНС РФ, «392» – это Пенсионный фонд, «392» – Фонд социального страхования.

4 – 6 разряды – это платеж («101» – налог на прибыль и НДФЛ, «102» – страховые взносы)

7 – 8 разряды – бюджет («01» – федеральный бюджет, «02» – бюджет субъекта);

14 – 17 разряды – вид платежа («1000» – налог/недоимка; «2100» – пени; «2200» – проценты; «3000» – штраф; «4000» – прочие поступления; «5000» – проценты на излишне взысканные суммы).

18 – 20 разряды – вид дохода («110» – налоговые доходы, «160» – страховые взносы на обязательное социальное страхование).

Заполнить платежки автоматически удобно в нашей программе “Упрощенка 24/7”. Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю. Первый год работы в программе “Упрощенка 24/7” для вас совершенно бесплатный. Начните прямо сейчас.

Начать работать

КБК по страховым взносам в 2020 году для ПФР

Уплату страховых взносов в ПФР осуществляют:

- ИП, работающие без наемных сотрудников (за себя);

- ИП и юрлица, нанимающие работников (с доходов этих работников).

При этом уплата ИП взноса за себя не освобождает его от перечисления в установленном объеме платежей в ПФР за сотрудников и наоборот.

ИП, не имеющие персонала, уплачивают в ПФР 2 типа взносов:

- В фиксированной величине — если ИП зарабатывает не более 300 000 руб. в год. Для таких платежных обязательств в 2019-2020 годах установлены КБК 18210202140061110160 (если оплачивается период с 2017 года) и КБК 18210202140061100160 (если оплачивается период до 2017 года).

ВАЖНО! Доходом ИП на ЕНВД в целях исчисления фиксированных страховых взносов является вмененный доход, а не выручка (письмо Минфина РФ от 18.07.2014 № 03-11-11/35499)

- В размере, составляющем 1% от выручки, которая превышает 300 000 руб. в год. Для соответствующих платежных обязательств, начисленных до 2017 года, установлен КБК 18210202140061200160. А вот взносы, начисленные в 2017–2020 годах, следует перечислять на КБК 18210202140061110160. То есть код такой же, как и для фиксированной части (письмо Минфина России от 07.04.2017 № 02-05-10/21007).

ИП и юрлица, нанимающие работников, уплачивают за них пенсионные взносы, начисляемые от их зарплаты (и иных трудовых выплат), по КБК 18210202010061010160 (если начисления относятся к периоду с 2017 года) и КБК 18210202010061000160 (если начисления сделаны за период до 2017 года).

Как читать КБК страховых взносов на пенсионное страхование?

Как и любой другой, КБК взносов в пенсионный фонд включает в себя двадцать цифр, которые обычно отображаются в следующем виде: ХХХ Х ХХ ХХХХХ ХХ ХХХХ ХХХ. Код разделен на четыре группы, каждая из которых имеет свое определенное значение:

- первая группа – это “Администратор”. Она состоит из 3 цифр и обозначает ведомство, в которое направлен платеж (первые три знака в КБК пенсионных взносов всегда 392, поскольку его адресат – Пенсионный фонд)

- вторая часть кода – это “Разновидность доходов”. Она состоит из 10 чисел. Первая цифра из них показывает саму “Группу”, так, например, 1 – обозначает доходы, 2 – доходы на безвозвратной основе, 3 – доходы от предпринимательства и так далее. Остальные цифры обозначают “Подгруппу”, “Статью”, “Подстатью” и “Элемент”.

“Подгруппа” – это два числа, следующие за группой. “Статья” – это седьмое и восьмое число, а подстатья – знаки с девятого по одиннадцатый. “Элемент” же показывает уровень бюджета, например, федеральный или муниципальный. Или, например, бюджет Пенсионного фонда.

КБК для уплаты страховых взносов в ПФР за работников

| НАЛОГ | КБК |

|---|---|

| Страховые взносы на пенсионное страхование в ПФР за работников на выплату страховой и накопительной части трудовой пенсии | 392 1 02 02010 06 1000 160 |

| Страховые взносы на пенсионное страхование в ПФР за работников на выплату страховой части трудовой пенсии в пределах лимита | 392 1 02 02140 06 1100 160 |

| Страховые взносы на пенсионное страхование в ПФР за работников на выплату страховой части трудовой пенсии сверх лимита | 392 1 02 02140 06 1200 160 |

| Страховые взносы в ПФР по дополнительному тарифу за застрахованных лиц, занятых во вредных условиях по списку 1, на выплату страховой части трудовой пенсии | 392 1 02 02131 06 1000 160 |

| Страховые взносы в ПФР по дополнительному тарифу за застрахованных лиц, занятых на тяжелых видах работ по списку 2, на выплату страховой части трудовой пенсии | 392 1 02 02132 06 1000 160 |

КБК для уплаты пени по страховым взносам в ПФР за работников

| ПЕНИ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, штрафы по страховым взносам на пенсионное страхование в ПФР за работников на выплату страховой и накопительной части трудовой пенсии | пени | 392 1 02 02010 06 2100 160 |

| штрафы | 392 1 02 02010 06 3000 160 | |

| Пени, штрафы по страховым взносам на пенсионное страхование в ПФР за работников на выплату страховой части трудовой пенсии в пределах лимита | пени | 392 1 02 02140 06 2100 160 |

| штрафы | 392 1 02 02140 06 3000 160 | |

| Пени, штрафы по страховым взносам на пенсионное страхование в ПФР за работников на выплату страховой части трудовой пенсии сверх лимита | пени | 392 1 02 02140 06 2100 160 |

| штрафы | 392 1 02 02140 06 3000 160 | |

| Пени, штрафы по страховым взносам в ПФР по дополнительному тарифу за застрахованных лиц, занятых во вредных условиях по списку 1, на выплату страховой части трудовой пенсии | пени | 392 1 02 02131 06 2000 160 |

| штрафы | 392 1 02 02131 06 3000 160 | |

| Пени, штрафы по страховым взносам в ПФР по дополнительному тарифу за застрахованных лиц, занятых на тяжелых видах работ по списку 2, на выплату страховой части трудовой пенсии | пени | 392 1 02 02132 06 2000 160 |

| штрафы | 392 1 02 02132 06 3000 160 |

Заполнение платежки при уплате пени

Различия между уплатой суммы налога и пени заключаются в заполнении нескольких полей платежного поручения:

- Поле 106 «Основание платежа» при уплате пеней приобретает значение «ЗД» при добровольном расчете и погашении задолженности и пени, «ТР» — по письменному требованию контролирующего органа или «АП» — при начислении пени по акту проверки.

- Поле 107 «Налоговый период» — ставить в нем значение, отличное от 0, нужно только при уплате пени по налоговому требованию. В этом случае поле заполняется по значению, указанному в таком требовании.

- Поля 108 «Номер документа» и 109 «Дата документа» заполняются в соответствии с реквизитами акта проверки или налогового требования.

Что касается КБК (поле 104), то для пеней по взносам, уплачиваемым в ФНС в 2019-2020 годах, они следующие:

|

Вид страхования |

КБК |

|

Пенсионное |

182 1 02 02010 06 2110 160 |

|

Медицинское |

182 1 02 02101 08 2013 160 |

|

По нетрудоспособности и материнству |

182 1 02 02090 07 2110 160 |

А по взносам на травматизм, которые остаются в ведении ФСС, КБК на пени такой — 393 1 02 02050 07 2100 160.

Как соблюсти срок оплаты по соцвзносам, читайте в этом материале.

На что обратить внимание

КБК введены для того, чтобы упорядочить поступление средств в бюджет и их затраты. С помощью данных кодов совершается группировка бюджетных денег, в том числе налогов и страховых взносов в ФСС.

Для более досконального понимания бюджетной системы проанализируем движение денег на КБК УСН.

Все приходящие платежи с отметкой «КБК УСН доходы минус расходы» сортируют согласно экономическим программам.

Они направляются на КБК налоговой службы, которая считает налоги отдельно. Данный учет разрешает проанализировать ситуацию с налогами по регионам.

Коды бюджетной классификации созданы давно, но только с 2004 года стали использоваться 20-значные значения.

Для любого налога есть деление КБК на несколько кодов, каждый из которых предназначается для установления платежа. Так КБК для пеней будет различаться с кодом, который сопровождает сам налог.

Код бюджетной классификации

В КБК на налог на имущество содержится числовое значение, которое разделено на 4 блока:

| Блок администратора | Здесь находятся 3 цифры. Они означают адресата, на чей счет должны будут отправляться деньги. Функции администратора могут исполнять налоговые службы разных инстанций, органы местного самоуправления, различные внебюджетные ведомства. К примеру, набор цифр 182 говорит, что выплата должна переводиться в службу по сбору налогов |

| Доходный блок | Он содержит 10 цифр, которые означают определенную платежную категорию. Первая цифра устанавливает источник вливания финансов. Две последующие цифры устанавливают вид платежа. Остальные цифры более полно объясняют предназначение выплаты |

| Программный блок включает 4 цифры | Их используют для определения налогов, взиманий и т.д |

| Классифицирующий блок содержит три цифры | Они означают вид дохода, который приходился на государственную организацию |

На оплату пени

В ситуации недостачи по налогам на сумму долга инспекторы могут насчитать пени. Зная КБК по выплате, можно установить и код на пени.

Код бюджетной классификации по пени разнится от кода по налогу четырьмя цифрами. Они предоставляют собой код подвида доходов.

Пени начисляет сотрудник налоговой службы, который выявил нарушения в налоговом законодательстве. Он же выписывает налоговое извещение, в котором указывается адрес налогоплательщика и сумму платежа.

Ее обязан заплатить владелец имущества, чтобы избежать проблем с налоговой. Не зависимо от того, является владелец имущества физическим или юридическим лицом, нужно делать его инвентаризацию, информацию о которой предоставлять в налоговую службу по месту нахождения объекта.

Обычно каждому владельцу в начале года приходит извещение относительно его обязательств, которые нужно заплатить в определенный период.

Если извещение не пришло, нужно лично пойти в налоговую и спросить на счет начисления налога.

КБК пени по налогу на имущество компаний в 2020 году остались предыдущими, то есть здесь коды не поменялись.

Несмотря на это, процент должен быть выше 0,1 % в сутки. Кроме того, предприниматели должны помнить, что берутся в расчет только календарные дни. Общая сумма пени не должна быть больше налога.

Пени предприниматель обязан заплатить полностью с просроченной суммой налога, невыплаченного за имущество. Если предприниматель сознательно не платит пени, то они могут вычитаться из счета компании.

Для перевода средств можно использовать один из кодов КБК: 182 1 06 02010 02 2000 110 или 182 1 06 02020 02 2000 110. Выбор показателя зависит от того, входит ли компания в единую систему газоснабжения.

Чтобы совершить оплату, прописав в платежных бумагах, для начала необходимо правильно посчитать взнос и составить декларацию.

Детально о составлении документа рассказывается в Приложении № 3 к Приказу ФНС РФ от 31 марта 2017 года N ММВ-7-21/271. КБК налога на имущество указывается в строке 020 декларации.

Новое в декларации состоит в том, что в строке 010 нужно для определения объекта ставить кадастровый либо условный номера.

Если недвижимое имущество не зарегистрировано, в строке 030 прописываются инвентарные номера. Это главные изменения, с которыми можно ознакомиться в соответственных документах.

КБК на пени по НДФЛ – общий для всех ситуаций, с которыми могут встретиться организации. А другие существенные реквизиты платежа избираются зависимо от ситуации. Размер пени зависит от суммы недоимки, длительности задержки и даты, когда она появилась.

На оплату штрафов

КБК налог на имущество должен перечисляться после получения извещения от налоговых служб. В ситуации, когда не был уплачен КБК, штраф начисляется таким образом:

| От неоплаченной суммы начисленного налога | 20 % |

| При намеренном отказе выплачивать налог нужно будет заплатить | 40 % штрафных санкций |

Последствия ошибок при уплате пени

Со вступления в силу последних изменений казначейство и ФНС совместно организовали работу по самостоятельному уточнению платежей, которым в системе был присвоен статус невыясненных (письмо ФНС от 17.01.2017 № ЗН-4-1/540@). Поэтому если на бюджетный счет поступят средства по неправильным реквизитам, казначейство направит платеж куда нужно. Но это относится не ко всем ошибкам. Для вашего удобства мы подготовили таблицу по определению дальнейших действий в зависимости от вида допущенной ошибки:

|

Ошибка в платежном поручении |

Последствия |

|

ИНН, КПП, наименование получателя, поле 104, 106, 107, 108, 109 |

Платеж подлежит автоматическому уточнению. Для ускорения процесса можно написать уточняющее письмо в налоговую |

|

Платежные реквизиты (№ счета, БИК, наименование банка) |

Оплата не зачислится на лицевой счет. Требуется написать письмо в банк для отмены платежа, если он еще не был исполнен, либо обращение в ФНС для его возврата. Во втором случае рекомендуется продублировать платеж по верным реквизитам во избежание возникновения недоимки |

|

Сумма платежа |

Если платеж совершен на большую сумму, тогда необходимо написать письмо для зачета переплаты на другой КБК. Если же было заплачено меньше, чем нужно, тогда необходимо совершить доплату |

Заключение

КБК выступает в качестве инструмента, необходимого для анализа финансовых потоков, обеспечивающих поступление денег в бюджет соответствующего уровня. Он представляет собой определенную цифровую последовательность.

Знание принципов составления необходимо для обеспечения правильности заполнения документов, где КБК является обязательным реквизитом.

Уплата налогов требует указания КБК

Для каждого налога коды имеют разное значение.

Важно перед заполнением платежных поручений удостовериться в актуальности значений, чтобы избежать поступления средств не по назначению, что может привести к штрафам.