Налог на имущество физических лиц

Содержание:

- Какие налоги обязательны для уплаты на «упрощенке»?

- Кто платит ННИ

- Объекты налогообложения

- Налог на недвижимость ИП на УСН

- Платит ли ИП налог на имущество

- Особые условия

- Размер

- Налог на имущество ИП: самостоятельный расчет

- Налоговая декларация УСН

- Бухгалтерский учет

- Какие объекты недвижимости подпадают под налоговый вычет

- Налог на имущество организаций при УСН

- Условия уплаты налога на имущество и упрощенная система налогообложения

- Какие налоги не платят при Упрощенке

Какие налоги обязательны для уплаты на «упрощенке»?

Организации и индивидуальные предприниматели, у которых есть в собственности земельные участки, которые признаны объектами налогообложения, обязаны уплачивать земельный налог. В данном случае это касается и тех предпринимателей, которые работают на Упрощенной системе налогообложения.

В соответствии со статьей 358 Налогового кодекса, индивидуальные предприниматели и организации, у которых зарегистрированы транспортные средства, должны платить транспортный налог. И в этой ситуации бизнесмены на УСН не исключение.

Перечислим налоги и сборы обязательные к уплате при УСН при определенных условиях:

- Государственная пошлина (при обращении в уполномоченные органы за совершением юридически значимых действий);

- Водный налог (при пользовании водными объектами);

- Сборы за пользование объектами животного мира и водных биологических ресурсов (при получении разрешения на добычу объектов животного мира, водных биологических ресурсов);

- Страховые взносы:

- на обязательное пенсионное страхование;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- на обязательное медицинское страхование;

- на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (при наличии выплат наемным работникам).

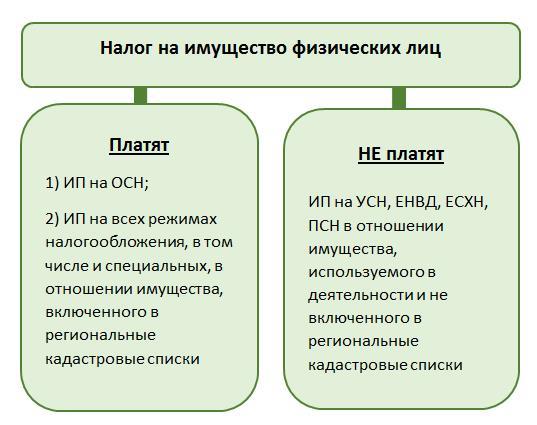

Кто платит ННИ

По общему правилу ННИ должны уплачивать все собственники указанной недвижимости, однако, для определенных категорий налогоплательщик законодатель сделал исключение. В частности, освобождение от налога на имущество ИП получает, если находится на специальных режимах налогообложения: УСНО, ЕНВД, ПСН, ЕСХН.

Для указанных плательщиков ННИ заменяется единым налогом, уплачиваемым в соответствии с применяемым режимом налогообложения.

Необходимо отметить, что освобождение от уплаты указанного платежа они получают только в отношении того имущества, что используется ими в предпринимательской деятельности и не включено в региональный перечень имущества, облагаемого налогом по кадастровой стоимости.

Единственной системой налогообложения, на которой ИП обязаны уплачивать налог на имущество, используемое в предпринимательской деятельности, это ОСН.

Схема № 1. Кто платит и не платит ННИ

Объекты налогообложения

Список объектов:

- бизнес-центры;

- офисные помещения и места, предоставляющие общебытовой сервис;

- недвижимость иностранных компаний, не имеющих в РФ представительств;

- жилые постройки, числящиеся неосновными средствами.

Под бизнес-центрами понимают здания, не спроектированные в целях проживания. Они отличаются следующими характеристиками:

- возведены на земельном участке с определенным целевым назначением;

- эксплуатируются для аренды помещений коммерческой направленности;

- содержат до 20% помещений под офисы.

Торговыми центрами считаются обособленно стоящие постройки нежилого предназначения, в которых размещены торговые, общепитовские или точки предоставления услуг

Налог на недвижимость ИП на УСН

Теперь рассмотрим налог на имущество ИП при УСН. В 2020 году 74 региона будут считать его по кадастровой стоимости. Как понять, платить или нет этот налог по конкретному объекту недвижимости? Если он предназначен для бизнеса, нужно определить, входит ли он в перечень на сайте регионального правительства.

Но чаще всего беспокоиться не приходится, ведь предприниматель не должен считать этот налог сам. Эту заботу берет на себя налоговый орган. Все что нужно сделать ИП – это вовремя уплатить рассчитанную сумму по квитанции. По нему установлен только отчетный период – календарный год. Сроку уплаты – 1 декабря следующего года. То есть практически все так же, как для имущества обычного гражданина.

Что касается ставки по коммерческой недвижимости, которая подлежит обложению налогом для предпринимателей на УСН, то в Кодексе она прописана в размере 2% (статья 406 НК РФ). При этом у региональных властей есть право уменьшить ставку до нуля или увеличить ее, но не более чем в 3 раза. Также они могут ввести и дифференцированные ставки.

Например, в Москве действуют такие ставки:

- по объектам налогообложения (нежилым помещениям, гаражам, машино-местам) в офисных и торговых объектах (перечень таких объектов утвержден постановлением Правительства Москвы от 28.11.2014 № 700-ПП) – 1,5%;

- по любым объектам недвижимости с кадастровой стоимостью более 300 млн руб. – 2%;

- по прочим нежилым объектам недвижимости (по складу, производственному зданию) – 0,5%.

Платит ли ИП налог на имущество

Налог на имущество относится к местным налогам, рассчитывается налоговой службой и уплачивается согласно полученной квитанции до 1 декабря года, следующего за отчетным. ИП является физическим лицом, поэтому в части уплаты вычета к нему применимы нормы ст.400 НК РФ, если в своей деятельности он не использует спецрежимы налогообложения.

На основной системе налогообложения

Налог на имущество для ИП по основной системе налогообложения (ОСН) рассчитывается и находится под контролем ИФНС, определяется на основании местных законов муниципальных образований и гл.32 НК (налогового кодекса) РФ. Расчет выполняется следующим образом:

- Берется инвентарная стоимость объекта, например, склада с базы данных БТИ – бюро технической инвентаризации.

- Используется ставка, относящаяся к строениям этого типа.

- Применяется коэффициент-дефлятор, установленный с началом каждого года и учетом изменений потребительских цен на товары, работы услуги РФ за прошлый период.

- Все значения перемножаются: 450 000*0,3%*1,481 = 1999 р.

Здесь взяты ориентировочные цифры для иллюстрации, более подробную информацию о ставках, типе недвижимого имущества и коэффициенте можно найти в соответствующих документах: законе №47 «О ставках налога на имущество физ. лиц» от 23.10.2002 ред. от 20.11.2013 и приказе Минэкономразвития № 579 «Об установлении коэффициентов-дефляторов на 2019 год».

Оплата суммы для ИП имеет следующие особенности:

- ИП не предоставляют отчетность в виде деклараций;

- квитанции для уплаты налога составляют уполномоченные исполнительной властью инспекторы;

- производится единовременным платежом до 1 декабря года, следующего за налоговым периодом;

- при появлении задолженности, то есть несвоевременно оплаченного платежа, со стороны ИФНС осуществляется наложение штрафных санкций – пени.

Уведомления об оплате рассылаются ИФНС на юридические адреса компаний 1 раз каждый год по итогам прошедшего года. Передача данных, квитанции об уплате – это процесс, обладающий значительной длительностью, в связи с чем они могут пересылаться позднее расчетного периода. Формировать самостоятельно платежные документы можно через сайт ФНС, в сервисе «Заплати налоги» (выбрав соответствующий вид платежа).

На специальных режимах

С 2015 года в налоговый кодекс была введена гл. 32, одновременно, с чем стали действовать изменения по уплате налогов ИП. На ее основании вычеты для физ.лиц, находящиеся на специальных режимах налогообложения, стали взиматься с учетом некоторых особенностей среди которых выделяются следующие:

- Индивидуального предпринимателя-упрощенца причисли к налогоплательщикам на имущество, что регламентировано правилами, которые отражены п.1 ст. 378 НК РФ;

- К спец. режимам – УСН (упрощенной системе налогообложения), ЕНВД (единому налогу на вмененный доход) – стал применяться особый порядок, который устанавливается региональным органами власти, например, Правительством Москвы или Санкт-Петербурга.

- При приобретении патента и осуществлении деятельности по ПСН (патентной системе) вычет платить необязательно. Если же осуществляется совмещение патента с иной системой, то начисление налога производится в процентном отношении от прибыли, которая была получена разными видами деятельности.

- Если осуществляется деятельность, при которой ИП должен уплачивать ЕСХН (единый сельскохозяйственный налог), с его имущества налог не взимается.

Для этих плательщиков ННИ (налог на имущество) заменяется единым вычетом, который уплачивается в рамках режима налогообложения. Стоит отметить, что освобождение от уплаты распространяется только на строения, используемые для предпринимательской деятельности и не включенные в региональный перечень объектов, которые облагаются налогом по кадастровой стоимости.

Особые условия

Однако не все так просто. Кроме кадастровой стоимости в отношении недвижимой собственности должны быть выполнены еще несколько важных условий:

Здание, строение, сооружение или помещения в них должны принадлежать организации-налогоплательщику на праве собственности или праве хозяйственного ведения.

Недвижимость должна быть учтена на балансе организации в составе основных средств (на счете 01 «Основные средства» или 03 «Доходные вложения в материальные ценности»).

Земельный участок под недвижимостью должен иметь соответствующий вид разрешенного использования: для размещения торговых единиц, общественного питания и (или) бытового обслуживания; для размещения офисных зданий делового, административного и коммерческого назначения.

Более 20% недвижимости по данным ЕГРН предназначено для использования в указанных целях. Например, для размещения торговых площадок

Важно подтвердить и фактическое использование объекта по указанным целям, в заявленном объеме, не ниже 20%.

Собственность недвижимости должна быть включена в перечень объектов, по которым налоговая база определяется как кадастровая стоимость.

Перечень из последнего пункта должен быть определен субъектом РФ (по месту нахождения недвижимости) и опубликован на официальном сайте этого субъекта РФ. Узнать кадастровую стоимость можно, получив в Росреестре выписку о кадастровой стоимости объекта в соответствии со статьей 63 Закона N 218-ФЗ. Если все условия выполнены — надо платить сбор на недвижимость. Если какое-либо условие не выполнено или кадастровая стоимость не определена, налоговые обязательства за этот год платить не надо.

Минфин России в письме от 11.03.2016 N 07-01-09/13596 напоминал, что имущественный сбор, исходя из балансовой стоимости объектов, упрощенцы по-прежнему не платят. Кстати, индивидуальные предприниматели на УСН все так же освобождены от налога, правда, есть одно исключение, о котором пойдет речь ниже.

Размер

Расчетом суммы налога занимаются работники ФНС. Однако ИП, как, впрочем, и любой гражданин, имеет право самостоятельно произвести расчёт и проверить правильность начисления суммы налога.

При этом предпринимателю либо физическому лицу необходимо знать:

- инвентаризационную и кадастровую стоимость своего имущества, а также его точный перечень;

- сроки нахождения имущества в собственности;

- размер ставок по налогу, которые действуют в данном регионе;

- наличие прав на получение льготы;

- коэффициент дефлятор.

При ошибке расчёта имущественного налога в ФНС, гражданин имеет право подать заявление на перерасчет суммы налога. Однако эта операция может быть произведена лишь за 3 прошедших года.

Налог на имущество ИП: самостоятельный расчет

Любой налогоплательщик может самостоятельно проверить правильность расчета сумм имущественных платежей. Для этого он должен обладать следующей информацией:

- Кадастровая стоимость жилья или других объектов.

- Срок нахождения в собственности (актуально для неполного года владения имуществом).

- Размер ставки, который зависит от региональных тарифов.

- Возможно ли применение льгот.

- Значение коэффициента-дефлятора, устанавливаемого ежегодно.

Бывают ситуации, когда инспекция ошибается и учитывает при расчете имущество, которое было продано в текущем году. Такое имущество может быть и в ипотеке. В таком случае предприниматель пишет заявление, сумму платежа ему пересчитают.

Налоговая декларация УСН

Декларацию должны подавать все упрощенцы, даже ИП в период действия налоговых каникул (ставка УСН — 0 %).

Что заполнять в декларации:

- титульный лист;

- раздел 1.1 «Сумма налога»;

- раздел 2.1.1 «Расчет налога»;

- раздел 2.1.2 «Расчет суммы торгового сбора» — только если платите торговый сбор.

Налоговая декларация подается раз в год в налоговую инспекцию по месту нахождения организации или месту жительства ИП. Декларацию подают в бумажном или электронном виде.

Декларацию подают:

- организации — до 31 марта года, следующего за истекшим налоговым периодом;

- ИП — до 30 апреля года, следующего за истекшим налоговым периодом .

Если крайний срок совпадает с выходным днем, то предоставить декларацию можно в ближайший следующий за ним рабочий день.

Декларацию за 2017 г подают не позднее:

- фирмы — 2 апреля.2018;

- ИП — 3 мая 2018.

Декларацию за 2018 г не позднее:

- фирмы — 1 апреля 2019;

- ИП — 30 апреля 2019.

Штраф за просрочку сдачи декларации составляет 5% (за каждый полный и неполный месяц просрочки) от неуплаченного в срок налога. Максимум – 30% от неуплаченного налога, минимум – 1000 р.

Бухгалтерский учет

Поскольку организации на УСН обязаны вести бухгалтерский учет, им необходимо отражать в нем все операции по налогообложению. Для отражения начисленных сумм налога на имущество в бухгалтерском учете необходимо руководствоваться общими нормами признания расходов. Так, в ПБУ 10/99 все расходы организации в зависимости от их характера, условий осуществления и направлений деятельности подразделяются на:

- расходы по обычным видам деятельности;

- прочие расходы.

Все расходы, отличные от расходов по обычным видам деятельности, признаются прочими. Исчисленные суммы нужно относить к расходам по обычным видам деятельности. Об этом предупреждает Минфин в письме N 03-05-05-01/16. Для осуществления проводок необходимо воспользоваться Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н. В ней сказано, что начисленная организацией по налоговой декларации сумма налога (авансового платежа) на имущество отражается записью по дебету счета 26 «Общехозяйственные расходы» и кредиту счета 68 «Расчеты по налогам и сборам». Выглядит проводка так:

- Дебет 26, 44 Кредит 68 — начислено;

- Дебет 68 Кредит 51 — перечислено.

Какие объекты недвижимости подпадают под налоговый вычет

Частные предприниматели, как и другие граждане, могут получить налоговый вычет на следующие виды расходов:

- Стандартные. Они полагаются нуждающимся гражданам по заявлению или сдаче декларации.

- Социальные. Даются на обучение или медицинские услуги. Иногда это компенсация страховых и пенсионных выплат.

- Инвестиционные. В виде финансовой выплаты на счет при реализации ценных бумаг, находившихся в собственности ИП более трех лет. В этом случае действую ограничения по сумме.

- Профессиональные. Связанные с получением дохода предпринимателя или физического лица в сумме подтвержденных документально расходов.

- Если подтвердить расходы невозможно, можно реализовать свое право на вычет в размере 20% от всей суммы доходов от коммерческой деятельности. Это могут сделать только лица, официально зарегистрированные в качестве ИП.

- Имущественные. Их можно получить при продаже объектов недвижимости, земли и другого имущества.

Физические лица могут использовать профессиональный вычет, если имущественная компенсация по сумме меньше и есть возможность подтвердить расходы.

Налоговая: оформление документов

Сложности с оформлением налогового вычета могут возникнуть в следующих ситуациях: При отсутствии подтверждающих расходы документов; Оплате, проведенной другим лицом. Использование услуг организаций, не имеющих лицензии.

В этих случаях возможность получения вычетов минимальная.

Налог на имущество организаций при УСН

Максимальные размеры ставок, по которым объекты того или иного типа облагаются налогом на имущество организаций, прописаны в Налоговом кодексе. Но точно они определяются региональными властями. Налог на имущество УСН-плательщиков взимается по максимальной ставке 2%. Наряду с этим применяется и нулевая ставка.

Закон разрешает региональным властям устанавливать разные ставки для тех или иных объектов, плательщиков, налоговых периодов. Например, в Иркутской области для организаций на УСН в 2020 году в отношении облагаемого имущества действует ставка 0,5% (к 2023 году она плавно повысится до 1,5%). Это определено в областном законе от 08.10.2007 № 75-ОЗ.

Организации платят налог на имущество в 2020 году обычно поквартально: 3 авансовых платежа и один итоговый. Конкретные сроки уплаты зависят от региона, но в основном это нужно сделать до конца месяца, следующего за отчётным кварталом. Однако в конкретном субъекте может быть не установлен отчётный период, поэтому существует только налоговый (календарный год). В таком случае платёж производится 1 раз.

В 2020 году правила налогообложения и отчётности по налогу на недвижимость ЮЛ были изменены. Вот основные новшества, которые касаются организаций:

- подавать в ИФНС декларацию теперь нужно только 1 раз в год – до 30 марта следующего года. Раньше нужно было сдавать расчёты авансовых платежей;

- раньше налогом облагалась оцененная по кадастровой стоимости недвижимость при том условии, что она стоит на балансе как основное средство. Теперь такого условия нет;

- в 2020 году по кадастровой стоимости считается налоговая база гаражей, машино-мест, строительной «незавершёнки» и других объектов.

Кроме того, в этом году мир переживает кризис, связанный с угрозой пандемии коронавируса. В связи с этим были приняты некоторые временные изменения по налогу на коммерческую недвижимость.

Как считать

Формула расчёта суммы налога за год такова:

Кадастровая стоимость * Ставка.

Чтобы узнать кадастровую стоимость, нужно обратиться на сайт Росреестра. Ставку в отношении своего объекта можно уточнить в ИФНС. В регионах, где есть отчётный период, полученное значение делится на 4. Эта сумма платится раз в квартал.

✐ Пример ▼

Возьмём организацию из Иркутской области на УСН и рассчитаем налог на имущество с собственного торгового помещения, кадастровая стоимость которого равна 15 млн рублей. Применяем ставку 0,5%: 15 000 000 * 0,5% = 75 000 рублей. Это сумма налога за год. Размер каждого платежа составит: 75 000 / 4 = 18 750 рублей.

Условия уплаты налога на имущество и упрощенная система налогообложения

Организации, применяющие УСН, освобождаются от перечисления в государственную казну некоторых налогов

Специальный налоговый режим подразумевает освобождение предпринимателей, применяющих этот подход, от уплаты многих фискальных сборов.

УСН могут применять компании, у которых:

- штат менее ста человек;

- доход компании менее 150 миллионов рублей за календарный год;

- доля других организаций в уставе компании меньше одной четвертой части;

- отсутствует филиальная сеть.

Любая организация, отвечающая вышеперечисленным требованиям и показывающая доход в предыдущие девять месяцев менее 112,5 миллионов рублей, может перейти на специальный упрощенный режим фискального обложения.

Организации, применяющие УСН, освобождаются от перечисления в государственную казну:

- налога на прибыль;

- налога на добавленную стоимость.

Использование упрощенного режима не освобождает от организации от обязанности их в качестве налогового агента по исчислению, удержанию и перечислению НДФЛ с официальных доходов работников.

Имущественный сбор не попадет в число отмененных налогов, его придется платить по ряду объектов, отвечающих нижеперечисленным условиям:

- Имущественный объект принадлежит налоговому агенту на праве собственности, хозяйственного ведения.

- Объект должен быть учтен на балансе компании.

- Если речь идет об участке земли, то должно быть разрешение на использование его для размещения зданий коммерческого назначения и должно иметься подтверждение использования по назначению.

- Налоговая база по объекту должна определяется как кадастровая стоимость. Перечень объектов утверждается властями субъектом РФ, публикуется на официальном сайте региона.

Имущество, являющееся объектом налогообложения

Применяя специальный фискальный режим, компания должна уплачивать сбор на имущество по недвижимым объектам, если основой для расчета сбора является их стоимость из кадастрового учета. Это прописано в п. 1 ст. 378.2 Налогового Кодекса РФ.

С этим связано то, что развернутый список объектов утверждается на региональном уровне, как правило, к ним относятся:

- Комплексы административного назначения, где располагаются офисы, торгово-развлекательные центры. Здания, использование площадей которых приносит собственникам прибыль.

- Здания нежилого фонда, используемые для размещения офисов, пунктов питания (баров, ресторанов и столовых),торговых точек и офисов.

- Часть зданий жилого фонда, нестоящих на балансе как основные активы организаций.

Жилые помещения попадают в число объектов, к которым применяется фискальное обложение, если они не учтены в балансе юридических лиц как основные активы предприятия. Такая недвижимость учитываться в бухгалтерском балансе организации на следующих четах: 08, 41, 43.

Частные бизнесмены, если они используют недвижимость, включенную в перечень административных помещений с офисами, торгово-развлекательных центров, платят фискальный сбор на недвижимость. Это прописано в п. 7 статьи 378.2 НК РФ.

Частный предприниматель должен руководствоваться при исчислении суммы к уплате следующими принципами фискального законодательства:

- налоговый период – календарный год;

- сумма сбора исчисляется отдельно по каждому имущественному объекту в отдельности; сколько кадастровых номеров, столько и объектов числится в налоговой декларации;

- перечислить налог в местный бюджет региона требуется не позднее начало октября года, следующего за предшествующим периодом;

- заплатить сбор нужно по месту нахождения объекта.

Если предприниматель состоит на учете ни в одной региональной инспекции, то он вправе выбрать одну, в которой он будет отправлять единую декларацию в отношении всех объектов.

Имущество, не признаваемое объектом налогообложения

Компании, находящиеся на общей системе фискального обложения, уплачивают налоговый сбор

Организации, находящиеся на общей системе фискального обложения, уплачивают денежный сбор. Это прописано в налоговом российском законодательстве.

Если компания отвечает требованиям к организациям, которые могут применять специальные режимы, выбрала один из них и применяет УСН, то изначально она не освобождается от уплаты имущественного сбора. Хотя в фискальном законодательстве есть ряд послаблений для уплаты данного сбора при выполнении правил, перечисленных выше.

Если все основных четыре условия выполнены, то организация должна платить фискальный сбор на имущество. Если хоть один из пунктов не выполнен, то налоговые обязательства у организации за этот год не возникают.

Какие налоги не платят при Упрощенке

Юридические лица не считают и не платят:

- налог на прибыль (кроме налога с дивидендов, процентов с ценных бумаг и облигаций, с прибыли контролируемых иностранных компаний );

- налог на имущество организаций (кроме налога на недвижимость с кадастровой стоимости);

- НДС (кроме НДС на таможне и НДС как налоговый агент).

ИП не платят:

- НДФЛ (кроме налога с доходов не связанных с предпринимательством, с дивидендов, выигрышей, с зарплаты работников);

- налог на имущество физических лиц (кроме налога на недвижимость с кадастровой стоимости и имущества, не используемого в предпринимательстве);

- НДС (кроме НДС на таможне и НДС как налоговый агент).

Кто уплатит налог на имущество

Организации рассчитывают налог на имущество с недвижимости по кадастровой стоимости, если выполняются условия:

Нет налогообложения по кадастру в регионах:

республика Алтай, Дагестан, Северная Осетия, Крым; Алтайский, Красноярский, Приморский, Пермский край; Волгоградская, Иркутская, Курганская, Свердловская, Томская области, г. Севастополь.

- фирма — собственник объекта, или объект принадлежит организации на праве хозяйственного ведения;

- объект включен в региональный перечень. Регионы не рассчитывающие кадастровую стоимость: республики Крым и Якутия, Красноярский и Пермский край, области Владимирская, Волгоградская, Иркутская, Курская, Орловская, Ростовская; Ненецкий, Чукотский, Ямало-Ненецкий АО, г. Севастополь;

- по объекту определена кадастровая стоимость;

- объект учтен как основное средство на бух.счетах “01” или “03”.

Индивидуальным предпринимателям налог на имущество физлиц исходя из кадастровой стоимости рассчитывает налоговая инспекция по месту нахождения имущества. Размер налога узнайте через “Личный кабинет” на сайте ФНС или лично в территориальной налоговой. Уведомления по почте налоговики больше не присылают.

Надо ли платить НДС на УСН

НДС упрощенщики заплатят в таких случаях:

- импорт товаров на территорию России;

- совместная деятельность (простое товарищество, инвестиционное товарищество, доверительное управление имуществом);

- налоговые агенты (аренда помещения или его покупка у гос.органа; оплата услуг в Интернете иностранным компаниям и пр.).

- выставление счета-фактуры с НДС.