Маржинальный доход: понятие и способ расчета

Содержание:

Отличие определения маржи от прибыли и наценки

Эффективность ведения деятельности определяется при анализе данных о прибыли, операционной марже, ценовой политике. Показатели используют для получения различной информации. Данные о наценке позволяют оценить себестоимость, информация об операционной марже дает возможность анализировать прибыль от продаж.

| Условие | Наценка | Прибыль | Операционная маржа |

| Характеристика показателя | Наценкой признается сумма, начисленная на цену закупки (в зависимости от учетной политики с расходами на доставку) товара, полученного от поставщика | Прибыль предприятия показывает конечный результат, являющийся целью коммерческой деятельности (по законодательству) | Операционная маржа показывает реальную прибыль, полученную от продаж, не включающую прочие затраты, не связанные с основной деятельностью |

| Формула расчета | Разница между ценой и себестоимостью, отнесенная к себестоимости | Разница между суммами доходов, полученных от реализации и величиной расходов | Разница цены реализации и себестоимости, отнесенные к выручке от продажи |

| Особенности применения экономического индекса | Величина наценки используется в торговой деятельности, позволяет регулировать розничный товарооборот | В отличие от маржи в сумме прибыли учтены, кроме себестоимости, прочие издержки предприятия | Другие расходы организации, помимо себестоимости, в составе данных не учитываются |

| Ограничительная величина индекса | Максимальная величина оценки не ограничивается законодательством. Размер наценки регулируется рыночными отношениями | Прибыль может иметь отрицательную величину, означающую, что предприятием получены убытки | Маржа имеет ограничения по суммам дохода, не может достигать неограниченного уровня или размера 100% |

Влияние маржинального дохода на развитие предприятия

Каждое предприятие имеет цели связанные с развитием производства

Поэтому решая в каком направлении двигаться, берется во внимание маржинальный доход. Он помогает выяснить стоит ли продвигать отдельно взятый товар на рынок, принимать ли дополнительные заказы на изготовление товара, а также перспектива сотрудничества с определенной клиентской группой

Маржинальный доход является показателем качество-эффективной работы предприятия.

Мы коротко рассмотрели что такое маржинальный доход, его роль в определении финрезультата производства и каким образом он рассчитывается. Оставляйте свои комментарии или дополнения к материалу.

Как рассчитывается маржинальная прибыль

Рассматривать как рассчитывается маржинальный доход следует на практических примерах. Представьте себе небольшой цех, занимающийся производством трех основных продуктов – пластиковой тары объемом один, пять и десять литров. Для того чтобы определить уровень маржи, потребуется информация о переменных издержках и доходе от реализации одной единицы товара из каждой категории.

| Пластиковая тара | Выручка | Переменные затраты | Маржинальная прибыль | Коэффициент |

| 1 л | 15 р. | 7 р. | 8 р. | 53% |

| 5 л | 25 р. | 15 р. | 10 р. | 40% |

| 10 л | 40 р. | 27 р. | 13 р. | 33% |

Для того чтобы получить сведения о необходимом показателе, потребуется от прибыли вычесть переменные затраты. Для того чтобы получить коэффициент маржи, потребуется разделить полученное значение на сведения, представленные в столбце «выручка».

Маржинальный доход равен постоянным затратам в точке безубыточности

Маржинальный доход равен постоянным затратам в точке безубыточности

Основываясь на вышеприведенной таблице можно сделать вывод, что самый высокий маржинальный доход, приносит производство пластиковой тары объемом 10 литров

Важно обратить внимание, что прибыль с данного товара составляет всего 33 процента, в отличие от тары объемом 1 литр, которая приносит 53 процента дохода. Это означает, что при реализации продукции, тара объемом один литр принесет значительно больший доход в сравнении с остальными изделиями. В данном примере рассматривался удельный показатель, так как в расчетах использовалась одна единица товарной продукции

В данном примере рассматривался удельный показатель, так как в расчетах использовалась одна единица товарной продукции.

Далее мы предлагаем рассмотреть примеры расчетов, с учетом разных показателей объема продукции. Следует сделать акцент на то, что в рассматриваемом примере, увеличение производственной мощности привело к снижению переменных затрат. На практике такая ситуация встречается, когда при крупном заказе, поставщики предоставляют скидки оптовым покупателям.

| Пластиковая тара | Объем | Выручка | Переменные затраты на единицу | Переменные затраты всего | Маржинальная прибыль | Коэффициент |

| 1 л | 1 000 | 15 000 р. | 7,00 р. | 7 000 р. | 8 000 р. | 53% |

| 1 л | 1 200 | 18 000 р. | 6, 50 р. | 7 800 р. | 10 200 р. | 57% |

В рассматриваемом примере маржинальная прибыль является результатом вычитания общих переменных затрат от суммы выручки. В этом случае, коэффициент маржинального дохода будет отличаться. Как показано в таблице, представленной выше, рост объема производственной мощности привел к росту прибыли предприятия и снижению переменных затрат на выпуск продукции.

Далее предлагаем рассмотреть пример, в котором предприятие имеет возможность заниматься выпуском только одного вида из двух товаров, в течение месяца. В первый месяц было выпущено полторы тысячи пластиковых бутылок объемом 1 литр. Во втором месяце была изготовлена партия из тысячи пластиковых бутылок объемом 5 литров. Нашей задачей является подсчет рентабельности производства различных товаров, на основе данных о переменных затратах и доходе с реализации продукции.

| Пластиковая тара | Объем | Цена реализации | Выручка | Переменные затраты на единицу | Переменные затраты всего | Маржинальная прибыль | Коэффициент |

| 1 л | 1 500 | 15 | 22 500 р. | 7,00 р. | 10 500 р. | 12 000 р. | 53% |

| 5 л | 1 000 | 25 | 25 000 р. | 15,00 р. | 15 000 р. | 10 200 р. | 40% |

Согласно таблице, представленной выше, тара объемом пять литров приносит большую прибыль при учете меньшего объема произведенной продукции. Однако, тара объемом один литр имеет большую рентабельность. Для определения уровня рентабельности производства используется столбец с названием «коэффициент». Наличие подобных сведений позволяет выявить, какие товары имеют более высокую рентабельность, а соответственно приносят большую прибыль. Основываясь на всем вышесказанном, можно сделать вывод, что коэффициент маржинальной прибыли является долей дохода, полученного как маржа.

Маржинальный доход (прибыль) — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами

Маржинальный доход (прибыль) — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами

Маржа в бизнесе: наводящие примеры и сопутствующие проблемы

Каждый бизнесмен заинтересован в создании бизнеса с максимальной валютной отдачей. Несомненно, никто не хочет включатся в дело, которое не будет приносить рентабельный доход. Также никому не хочется уходить в минус. Для это товары или предложения классифицируют на:

- Высокомаржинальные;

- Среднемаржинальные;

- Низкомаржинальные;

Что являет собой высокомаржинальный товар? Существует ряд причин, по которым этот товар имеет завышенную стоимость:

- Имеет большой спрос на рынке, но в малых количествах поступает на продажу. К этому можно отнести такие виды товаров как: ювелирные изделия,изделия из драгоценных металлов,брендированные изделия спрос на которые высок на протяжении года;

- Создал “вау-эффект” на рынке. Это могут быть разные вещи: от носков до различных гаджетов. Маржа на них в период всплеска спроса резко увеличивается. Но, как правило, эти товары держат высокую планку лишь недолгое время;

- Сезонные товары. Большинство хоть раз слышали, что зимние вещи нужно покупать летом. Эта рекомендация доказывает, что наценка на товар с повышением его спроса резко увеличивается. Сезонные товары имеют на порядок высшую цену, нежели в несезонное время. Взять, к примеру мороженое. В зимнее время цена на этот товар самая низкая, так как ажиотаж она не вызывает и маржа на нее составляет около 15% от реальной стоимости. Другая ситуация обстоит в летний период, когда спрос на товар увеличивается в сотни раз. Предприниматели в этот период увеличивают маржу уже до 50-70%, а в некоторых случаях и больше чем на 100-200%. Например, на курортах.

Высокомаржинальные бывают и сферы услуг: кафе, рестораны и т.д. Заведения этого типа имеют высокий маржинальный процент (100-200%). В ресторане можно, например, продать одну бутылку вина, которая стоит примерно 1000 рублей за 3000 рублей. Цена, как правило, зависит от статуса заведения и качества услуг. Но как не странно, спрос на эти услуги со временем растет.

Среднемаржинальные товары. Эти товары зачастую не повседневного использования. Маржа на них меньше чем на выскомаржинальные. К таким товарам можно отнести: бытовую технику, строительные материалы, различные инструменты, электроника и даже автомобили.

Торговые представители как правило устанавливают маржу в размере 30-40%. Представленные товары тоже имеют некую сезонность, но она не столь велика, чтобы ее рассматривать.

В бизнесе эта ниша приносит хороший доход, так как баланс между ценой и предложением увеличивает количество продаж.

Низкомаржинальные товары. Как правило это товары повседневного использования, такие как: бытовая химия, непродовольственные товары, детские товары и т.д

Маржа на эти товары не может быть выше чем 10-20 процентов. Выгода от продаж этой группы товаров обусловлена большим оборотом.

Что касается сферы услуг, самый низкий доход по данным исследований имеют транспортные перевозки — не более 20%.

Государство на сей день еще не установило максимально допустимую маржу для товаров и услуг. Поэтому ценовая политика стабильна лишь за счет рыночной конкуренции

Да и превышение ценового лимита влечет за собой потерю самой важной составляющей рыночной торговли — клиента

Анализ маржинальной прибыли предприятия

Анализ маржинальной прибыли проводится для того, чтобы определить критический объем производства и реализации товаров для покрытия переменных затрат. Анализ маржинальной прибыли походит на анализ точки безубыточности предприятия и строится на аналогичных ограничениях:

- Доходы предприятия и затраты имеют линейную зависимость.

- Цены на реализованную продукцию не изменяются. Только при этом условии можно в будущем определить размер денежных поступлений от продаж.

- Производительность предприятия не изменяется.

- Запасы готовой продукции малы, в результате они не влияют на будущий объем реализации продукции. Вся производимая продукция на предприятии, сразу реализуется (продается).

- Устойчивость внешней и внутренней среды. Внешние макроэкономические факторы имеют устойчивый характер воздействия. К внешним факторам можно отнести: финансовую политику государства по отношению к предприятиям, налоговые вычеты, процентные ставки ЦБ, спрос на продукцию в регионе и отрасли и т.д. Внутренние факторы внутри самого предприятия не оказывают резких воздействий на производительность. К внутренним факторам можно отнести: технологию производства, тарифы заработной платы и т.д.

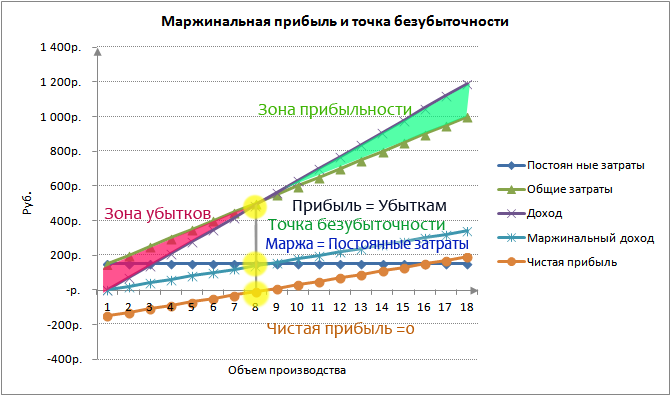

Связь точки безубыточности и маржинальной прибыли

Точка безубыточности является важным финансовым показателем предприятия, характеризующий критический уровень производства продукции при нулевой прибыли, проанализируем ее связь с маржинальной прибылью. На рисунке ниже показа эта связь. В точке безубыточности размер убытков и прибыли равны, при этом маржинальная прибыль (маржа) равняется затратам на себестоимость произведенной продукции (постоянные затраты), а чистая прибыль при этом равняется нулю. Более подробно о точке безубыточности на предприятии вы можете прочитать в моей статье “Точка безубыточности. Формула. Пример расчета модели в Excel. Достоинства и недостатки“.

Графический анализ маржинальной прибыли включает в себя следующие направления:

- оценка безубыточного объема производства/реализации продукции;

- определение зоны прибыльности/убыточности предприятия,

- прогнозирование размера прибыли при различных объемах продаж;

- расчет критического уровня постоянных издержек для выбранного размера маржинальной прибыли;

- минимально-допустимые цены реализации продукции при заданном объеме производства, переменных и постоянных издержках.

Проблемы использования данной модели заключаются в том, что в будущей перспективе на объемы производства влияют множество факторов, что искажает линейную зависимость между объемом производства и продажами.

Как рассчитать

Для подсчета маржинального дохода формулу можно использовать следующую: TRm=TR—TVC. В ней TRm обозначает полученную маржинальную прибыль, TR — доход компании, а TVC — сумму всех переменных расходов. Посчитать ее несложно, если у вас есть доступ к бухгалтерским документам и бумагам — эти данные в обязательном порядке указываются в отчетности. МД необходимо подсчитывать и в том случае, если компания выпускает широкий ассортимент товаров — с его помощью можно подсчитать, какой из них наиболее выгоден, что именно приносит большую прибыль, а что — меньшую. Но при этом следует помнить о правиле Паретто 80:20 — нельзя уменьшать ассортимент, выбирая только прибыльную продукцию, иначе общий уровень продаж быстро упадет.

После того, как коэффициент определен, следует проанализировать имеющиеся данные. Для этого обычно проводится анализ общей деятельности компании и анализ по определенным направлениям. МД оказывает влияние на прибыль компании, поэтому ее следует обязательно учитывать, изучать и анализировать.