Какова общая формула расчета эффективности?

Содержание:

- 2.3 Расчёт затрат на содержание и эксплуатацию системы по внедряемому варианту

- Понятие «системный эффект» — первый шаг к пониманию сущности эффективности

- Пути повышения эффективности деятельности предприятия.

- 2.2 Расчёт стоимости 1 часа работы ПЭВМ

- Расчет

- Абсолютные, относительные и средние показатели

- Критерии экономической эффективности проекта

- Внутренняя норма доходности

- Сведения о работниках

- Сущность эффективности

- Расчет относительных показателей эффективности

- Определение нормативного коэффициента

- Контроль над эффективностью в бережливом производстве

- Формула эффективности

2.3 Расчёт затрат на содержание и эксплуатацию системы по внедряемому варианту

Для расчёта текущих затрат по внедряемому варианту используем формулу:

С2=З2+Т2*Смаш.ч., (11)

где С2 – текущие затраты по внедряемому варианту, руб.

32 – затраты на решение одной задачи (операции) после внедрения ИУС, руб.

Т2 – время использования ПЭВМ в процессе решения задачи после внедрения, час.

Смаш. час – стоимость машино-часа, руб./час.

С2=240160,88 +4312,00*13,62=298885,46 (руб./час)

Т2=T*N, (12)

где Т – трудоемкость решения одной задачи (операции) на ПЭВМ, час.,

N– среднее число таких задач (операций), выполняемых в течение года.

N=32*245=7840 задач в год.

Трудоемкость решения одной задачи (операции) на ПЭВМ указана в таблице 3.

Т2=0,55*7840=4312,00 (час)

Затраты на решение одной задачи (операции) после внедрения ИУС определяются по формуле:

32=Стч*(1+Кр/100)*Т2*(1+Котч/100), (13)

где Стч – часовая тарифная ставка оператора ПЭВМ, час.

Стч=6150:40:4=38,44 (руб.)

З2=38,44*(1+15/100)*4312,00*(1+26/100)=240160,88 (руб.)

Понятие «системный эффект» — первый шаг к пониманию сущности эффективности

Определим систему базовых показателей простой целевой операции. Такими базовыми показателями будем считать показатели, которые получены на множестве базовых параметров, без использования каких-либо дополнительных преобразований модели простой операции.

К числу таких базовых показателей можно отнести:

- AE=PE-RE — добавленная ценность (добавленная стоимость, прибыль)

- kAE=(PE-RE)/RE — коэффициент добавленной ценности (рентабельность)

После завершения целевой операции, исследуемая система передает потребительский продукт с величиной экспертной оценки равной PE, системе потребления, в обмен на эквивалентный по ценности обменный продукт. При этом полученный обменный продукт представляет собой по сути две части ресурсов. Одна часть — эквивалент добавленной ценности (AE), вторая часть – эквивалент затратной части прошлой операции (RE).

Вопрос об эффективности использования ресурсов может подниматься только в том случае, если «бизнес-мышление» суперсистемы (владельца бизнеса) нацелено на максимизацию своих возможностей.

В таком случае, например, процесс исследуемой системы непрерывен, а целевой продукт после его получения инвестируется во входной продукт новой системы, которая получив его, запускает параллельный системный процесс.

Если суперсистема выделяет часть своих ресурсов управляемой системе на выполнение одной операции, а по ее завершению забирает весь объем обменного продукта и останавливает процесс, и при этом у суперсистемы есть запас неиспользуемых ресурсов, то говорить об эффективном использовании ресурсов бессмысленно.

Как показывает история развития кибернетики и экономики, для которых эффективность является важнейшим показателем , разработать или вывести универсальный показатель эффективности с опорой на существующую теоретическую базу не удалось. Это означает, что решение этой задачи лежит за пределами существующих представлений о модели операции.

Ключом к решению этой задачи может оказаться, например, понятие «системный эффект» («экономический эффект»). То есть, «системный эффект» это, с одной стороны известное понятие, но понятие, оказавшееся золушкой в среде классиков экономической и кибернетической теорий.

В чем же уникальность понятия и сущности, определяемой как «эффект»?

Если мы рассмотрим понятие «прибыль» и определим отношение этой категории к исследуемой операции, то заметим, что прибыль имеет прямое отношение к целевой операции, в рамках которой она была получена и определена. Совсем иное происходит с системным эффектом. Эффект не получают в рамках исследуемой операции и, соответственно не определяют в этих рамках. Эффект является результатом использования ресурса «прибыль», но в рамках другой системной операции.

Это первое. Вторая и более существенная ремарка, системный эффект – это не целевой продукт. Это процесс во времени. Таким образом, чтобы определить эффективность, нужно установить отношение между процессами в прошлом и будущем.

Но задача исследуемой операции — это «забота» о своей собственной эффективности, а не об эффективности какой-то будущей операции. Поэтому устанавливать отношение нужно между потенциальным эффектом будущего и процессами использования ресурсов в прошлом. Размышляя таким образом, можно представить показатель эффективности в общем виде, как отношение потенциального эффекта от использования прибыли в будущем, к показателю, характеризующему использование ресурсов в рамках исследуемой операции E= A/RES.

Опираясь на формулу эффективности в общем виде, можно дать определение понятию эффективности. Для этого определим абсолютный показатель RES, характеризующий связанные ресурсы исследуемой операции, как ресурсоемкость операции.

Определение. Эффективность целевой операции определяется отношением абсолютного потенциального эффекта, который будет получен от инвестиции полученного целевого продукта в рамках исследуемой целевой операции, к ресурсоемкости исследуемой целевой операции.

Пути повышения эффективности деятельности предприятия.

Пути повышения эффективности производства – комплекс конкретных мероприятий по росту эффективности производства в заданных направлениях. Основные пути повышения эффективности производства: снижение трудоемкости и повышение производительности труда, снижение материалоемкости продукции и рациональное использование природных ресурсов, снижение фондоемкости продукции и активизация инвестиционной деятельности предприятий.

Важным фактором повышения эффективности деятельности предприятия является научно-технический прогресс. В современных условиях нужны революционные, качественные изменения, переход к принципиально новым технологиям, к технике последующих поколений, коренное перевооружение всех отраслей народного хозяйства на основе новейших достижений науки и техники.

Коренные преобразования в технике и технологии, мобилизация всех, не только технических, но и организационных, экономических и социальных факторов создадут предпосылки для значительного повышения производительности труда. Предстоит обеспечивать внедрение новейшей техники и технологии, широко применять на производстве прогрессивные формы научной организации труда, совершенствовать его нормирование, добиваться роста культуры производства, укрепления порядка и дисциплины.

Одним из важных факторов интенсификации и повышения эффективности производства предприятий является режим экономии. Ресурсосбережение должно превратиться в решающий источник удовлетворения растущей потребности в топливе, энергии, сырье и материалах.

Повышение эффективности производства зависит от лучшего использования основных фондов. Необходимо интенсивнее использовать созданный производственный потенциал, добиваться ритмичности производства, максимальной загрузки оборудования, существенно повышать сменность его работы и на этой основе увеличивать объем продукции с каждой единицы оборудования, с каждого квадратного метра производственной площади. Результатом организации интенсивного использования производственных мощностей является ускорение темпов прироста продукции без дополнительных капитальных вложений.

Важное место в повышении эффективности производства занимают организационно-экономические факторы. Особо возрастает их роль с ростом масштабов общественного производства с усложнением хозяйственных связей

Требует дальнейшего развития и совершенствования производственная социальная инфраструктура, оказывающая существенное влияние на уровень эффективности производства. В управлении – это совершенствование самих форм и методов управления, планирования, экономического стимулирования всего хозяйственного механизма. В этой же группе факторов широко применяются многообразные рычаги хозяйственного расчета и материального поощрения, материальной ответственности и других хозрасчетных экономических стимулов.

Особое место в интенсификации экономики предприятия, снижении удельного расхода ресурсов принадлежит повышению качества продукции. Эта задача должна стать предметом постоянного внимания и контроля, главным фактором в оценке деятельности каждого трудового коллектива.

2.2 Расчёт стоимости 1 часа работы ПЭВМ

Для нахождения стоимости 1 часа работы ПЭВМ (стоимость машино-часа) рассчитывается по формуле:

Смаш.ч=Зоборуд / Фд., (2)

где Зоборуд –суммарные затраты, связанные с содержанием и эксплуатацией ПЭВМ за год, руб.

Смаш.ч=23925,64/1756,80=13,62 (руб.)

Зоборуд=Зматер+А+Зрем+Зэл/эн+Зобслуж+Зпроч., (3)

где Зматер – затраты на материалы, руб.;

А – амортизационные отчисления вычислительной техники, руб.;

Зрем – расходы на текущий ремонт, руб.;

Зэл/эн – расходы на электроэнергию, руб.;

Зобслуж – расходы на обслуживание ПЭВМ, руб.;

Зпроч – прочие расходы, руб.

Зоборуд=626,79+3133,95+1253,58+11067,84+7592,76+250,72=23925,64 (руб.)

Затраты на материалы (магнитные носители, расходные материалы) определяются в процентах (п) от балансовой стоимости оборудования по формуле:

Зматер=Сбаланс*п., (4)

где Сбаланс – стоимость ПЭВМ, вспомогательного оборудования с учетом расходов на транспортировку и установку (2% от стоимости оборудования).

Зматер=25071,6*2,5/100= 626,79 (руб.)

Амортизационное отчисление – это денежная оценка износа, как физического и морального, включается в себестоимость продукции. В условиях рынка величина амортизационное отчисление оказывает существенное влияние на экономику предприятия то есть слишком высокая доля отчислений увеличивает издержки предприятия, а следовательно снижает конкурентоспособность и уменьшает размер прибыли.

Амортизацию начисляют двумя основными методами:

— линейный – равномерное начисление амортизации в течение СПИ;

— нелинейный – ежемесячное снижение амортизационных отчислений и месячная сумма амортизации зависит от остаточной стоимости.

Так как для внедряемой программы решил использовать новое оборудование, то для вычисление амортизационных отчислений следует воспользоваться формулой:

А=Сбаланс*На/100 (5)

где На – норма амортизации оборудования, %.

А=25071,6*12,5/100=3133,95 (руб.).

Расходы на текущий ремонт оборудования составляют 5% от балансовой стоимости оборудования и рассчитываются по формуле:

Зрем=Сбаланс*0,05. (6)

Зрем=25071,6*0,05=1253,58 (руб.)

Расчет расходов на электроэнергию производится по формуле:

3 эл/нэ=Фд*M*Cэл/эн., (7)

где Зэл/эн – расходы на электроэнергию, руб.

Фд – годовой действительный фонд рабочего времени машины, час;

М – паспортная мощность оборудования, кВтч;

Сэл/эн – стоимость одного киловатт-часа электроэнергии, руб./кВт. Ч

Фд=((365‑Дв-Дп)*8‑Дпп*1)*Кпот., (8)

где Дв = 104 – количество выходных дней (при пятидневной рабочей неделе)

Дп = 16 – количество праздничных дней

Дпп = 8 – количество предпраздничных дней (рабочий день короче 1 час)

Кпот – коэффициент потерь времени. Принять Кп=0,9

Фд=((365–104–16)*8–8*1)*0,9=1756,80 (час)

3 эл/нэ=1756,80*3*2,1=11067,84 (руб.)

Расходы на обслуживание ПЭВМ состоят из заработной платы обслуживающего персонала (техника) с уральским коэффициентом и внебюджетных налогов в расчете на одну обслуживаемую ПЭВМ и определяются по формуле:

Зобслуж=O*12мec*(1+Kp/100)*(1+Котч/100)/Qw, (9)

где О – оклад техника;

Кр – районный коэффициент, %;

Котч – процент отчислений от заработной платы на соц. нужды;

Qw– количество обслуживаемых компьютеров одним техником.

Зобслуж=6550*12*(1+15/100)*(1+26/100)/15=7592,76 (руб.)

Прочие расходы составляют 1% от балансовой стоимости оборудования и рассчитываются по формуле:

Зпроч=Сбаланс*0,01. (10)

Зпроч=25071,6*0,01=250,72 (руб.)

Расчет

Пессимист. Базовый Оптимист.

Ожидаемые улучшения

| Повышение утилизации сотрудников | {{calculation.IncreasingUtilization | btPercent : true}} (п.п.) |

| Снижение себестоимости | {{calculation.DecreasingCost | btPercent : true}} |

| Повышение рентабельности проектов | {{calculation.IncreasingProjectProfitability | btPercent : true}} |

| Снижение утечек выручки по T&M проектам | {{calculation.DecreasingRevenueLeakages | btPercent : true}} |

| Повышение достоверности и точности сведений о структуре рабочего времени | {{calculation.DecreasingRevenueLeakages | btPercent : true}} |

Улучшения в денежном выражении в месяц

| Итого: | {{calculation.TotalIncomePerMonth | btCurrency : ‘RUB’}} |

|---|---|

| Повышение утилизации сотрудников | {{calculation.IncreasingUtilizationIncome | btCurrency : ‘RUB’}} |

| Снижение себестоимости | {{calculation.DecreasingCostIncome | btCurrency : ‘RUB’}} |

| Повышение рентабельности проектов | {{calculation.IncreasingProjectProfitabilityIncome | btCurrency : ‘RUB’}} |

| Снижение утечек выручки по T&M проектам | {{calculation.DecreasingRevenueLeakagesIncome | btCurrency : ‘RUB’}} |

Стоимость владения

| Подписка WorkPoint, в год | {{calculation.SubscribtionCost | btCurrency : ‘RUB’}} |

| Поддержка, в год | {{calculation.SupportCost | btCurrency : ‘RUB’}} |

| *Себестоимость работ, необходимых для учета рабочего времени, администрирования решения и пр., в месяц | {{calculation.HoldCostPerMonth | btCurrency : ‘RUB’}} |

Учет времени занимает в среднем 1-2% рабочего времени сотрудника. Так же требуется время сотрудников на ввод и актуализацию сведения о проектах, клиентах и т.д.

Выгода по месяцам накопленным итогом

Эффект достигается не мгновенно. Расчет предполагает, что в течение 6 месяцев показатели плавно выходят на плановые значения:

Финансовые показатели

| Дополнительный доход в первый год | {{calculation.TotalIncomeFirstYear | btCurrency : ‘RUB’}} |

| Дополнительные расходы в первый год | {{calculation.TotalCostFirstYear | btCurrency : ‘RUB’}} |

| Финансовый результат в первый год | {{calculation.TotalResultFirstYear | btCurrency : ‘RUB’}} |

| ROI в первый год | {{calculation.ROIFirstYear | btPercent}} |

| ROI за три года | {{calculation.ROIThreeYears | btPercent}} |

| NPV за три года (при ставке дисконтирования 17%) | {{calculation.NPV | btCurrency : ‘RUB’}} |

Абсолютные, относительные и средние показатели

В зависимости от преследуемой цели анализа, критерии эффективности деятельности организации могут выражаться в форме средних, абсолютных или относительных величин. Кроме того, сегодня принято выделять приростные и структурные показатели. Целесообразным будет рассмотреть сейчас представленные категории по отдельности.

Абсолютные показатели эффективности деятельности организации бывают натуральными и стоимостными. Логично, что в условиях рыночной экономики первостепенную роль играют именно стоимостные критерии. Данные обстоятельства обуславливаются посредством сущности товарно-денежных отношений. Абсолютные показатели отражают степень развития структуры, достигнутую за конкретный временной период. К ним относится объем продаж (оборот), частная и валовая прибыль, частная и валовая выручка, величина дивидендов, издержки производства и реализации продукта, производственные фонды (как основные, так и оборотные), а также задолженность, уставный фонд и так далее.

Относительные показатели, отражающие результаты и эффективность деятельности организации, трактуются как отношения показателей абсолютных, которые характеризуют долю одного признака в другом, или же как отношения показателей разнородного характера

Важно отметить, что соответствующая процедура оценки состоит главным образом в сравнении значений за отчетный период с базисными (к ним относятся плановые, средние за предшествующий год, отчетные за предшествующие периоды, среднеотраслевые, а также показатели предприятий-конкурентов и так далее). В качестве ярких примеров относительных признаков можно назвать производительность, прибыль на единицу издержек, уставного фонда или стоимости ОС, фондовооруженность и другие

Критерии экономической эффективности проекта

1. Оценка экономической эффективности проекта

Для оценки инвестиционной привлекательности проектов на практике часто прибегают к использованию «Методических рекомендаций по оценке эффективности инвестиционных проектов» и утверждённой постановлением Минэкономики РФ, Минфина РФ, Госстроя РФ от 21.06.1999 № ВК47 следующей системы интегральных показателей :

. чистый приведённый доход (NPV);

. срок окупаемости (PB);

. внутренняя норма доходности (IRR);

. индекс доходности инвестиций (PI);

. индекс доходности затрат;

. потребность в дополнительном финансировании;

. группа показателей, характеризующая финансовое состояние

предприятий — участников проекта.

В общем, показатели эффективности инвестирования проектов можно разделить на следующие группы:

. абсолютные, относительные и временные;

. статические и динамические.

Абсолютные показатели — измеряемые в денежных единицах как разница между результатами реализации проектов и затратами на их реализацию.

Относительные показатели — измеряемые как отношение стоимостных оценок результатов реализации проектов к совокупным затратам на их реализацию.

Временные показатели — определяемые во временных единицах.

Статические — показатели, при расчёте которых разновременные денежные потоки оцениваются как равномерные.

Динамические — показатели, при расчёте которых денежные потоки проекта, возникшие в разные моменты времени, приводятся к одному определённому моменту (дисконтируются).

Для расчёта значений дисконтированных показателей используется определённая величина нормы дисконта (Е). Значение данного показателя можно определить по формуле:

где p — доходность альтернативных проектов вложения финансовых средств;

r — премии за риск проектов данного типа (в соответствии с классификацией инноваций);

i — уровень инфляции.

Чистый доход — абсолютный и статический показатель эффективности реализации проекта, характеризующий размер денежного выигрыша, получаемого прямыми участниками (инвесторами, кредиторами и т. д.):

,где

CFt — значение чистого денежного потока на шаге расчёта t, руб.;

It — значение инвестиционных затрат для шага расчёта t, руб.;

T — горизонт расчёта проекта, лет.

Чистый приведённый доход (чистая текущая стоимость) — как и чистый доход является абсолютным показателем, характеризующим размер денежного выигрыша прямых участников проекта. Но в отличие от предыдущего показателя является динамическим — при его расчёте разновременные денежные потоки приводятся к одному (начальному) моменту времени:

где CFt — значение чистого денежного потока на шаге расчёта t, руб.; It — значение инвестиционных затрат для шага расчёта t, руб.;

T — горизонт расчёта проекта, лет;

Е — значение нормы дисконта.

Простой срок окупаемости инвестиций — временной показатель, равный отрезку времени, необходимому для возвращения в полном объёме вложенных в проект инвестиций:где CFt — значение чистого денежного потока на шаге расчёта t, руб.; It — значение инвестиционных затрат для шага расчёта t, руб.:

T — горизонт расчёта проекта, лет.

Как и предыдущий показатель, дисконтированный срок окупаемости инвестиций характеризует отрезок времени, по истечении которого все вложенные в проект средства (инвестиции) возвращаются прямым участникам, но уже с учётом приведения разновременных денежных потоков к одному моменту времени:

где CFt — значение чистого денежного потока на шаге расчёта t, руб.;

It — значение инвестиционных затрат для шага расчёта t, руб.; Е — значение нормы дисконта, %;

T — горизонт расчёта проекта, лет.

Индекс доходности инвестиций — относительный показатель, характеризующий размер денежных поступлений от операционной (производственной) деятельности, приходящийся на 1 денежную единицу вложенных в проект инвестиционных средств:

где CFt — значение чистого денежного потока на шаге расчёта t, руб.;

It — значение инвестиционных затрат для шага расчёта t, руб.;

T — горизонт расчёта проекта, лет.

Дисконтированный индекс доходности инвестиций — относительный и динамический показатель, характеризующий отношение накопленного дисконтированного потока от операционной (производственной) деятельности по проекту к сумме осуществлённых инвестиционных в него (проект) вложений:

где CFt — значение чистого денежного потока на шаге расчёта t, руб.;

It — значение инвестиционных затрат для шага расчёта t, руб.; Е — значение нормы дисконта, %;

T — горизонт расчёта проекта, лет.

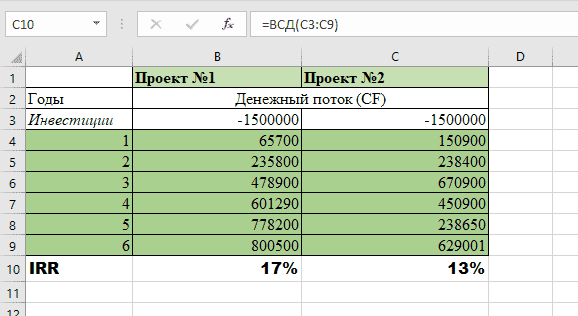

Внутренняя норма доходности

Внутренней нормой доходности называется такая ставка дисконтирования, при которой NPV по проекту будет равен нулю.

Смысл данного показателя заключается в следующем: IRR оценивает ожидаемую доходность проекта и максимально допустимый размер расходов, который может быть связан с финансированием мероприятий по проекту. Так как финансирование может осуществляться из различных источников, необходимо выплачивать дивиденды, проценты и прочие вознаграждения. Экономическая эффективность определяется значением IRR, указывающим на предельную норму ставки по кредиту, превышение которой сделает проект убыточным.

Сведения о работниках

Сотрудники, непосредственно оказывающие услуги клиентам и внутренним заказчикам, например: консультанты, юристы, инженеры, аудиторы, архитекторы и так далее.

Количество сотрудников

Средняя зарплата (на руки в месяц)

| Полная зарплата на сотрудника в месяц: | {{calculation.EmployeeTotalWage | btCurrency : ‘RUB’}} |

|---|---|

| Фонд оплаты труда в месяц: | {{calculation.TotalWagePerMonth | btCurrency : ‘RUB’}} |

| Зарплата сотрудника (на руки в месяц): | {{calculation.EmployeeWage | btCurrency : ‘RUB’}} |

| +НДФЛ 13%: | {{calculation.EmployeeWageNdfl | btCurrency : ‘RUB’}} |

| +Страховые взносы (в среднем по году): | {{calculation.EmployeeSocialTaxes | btCurrency : ‘RUB’}} |

Сущность эффективности

Выбор операции лучшего вида с использованием моделирования операционного процесса

Понятие «эффективность», в общем понимании, это «эффективность использования ресурсов». Действуя с максимально высокой эффективностью, человек максимально быстро повышает свои возможности в том или ином направлении.

Поскольку финансовые возможности человека поддаются количественному учету, удобнее всего исследовать категорию «эффективность» на примерах из экономической области.

Предположим у предпринимателя есть возможность вложения личных средств в одно из нескольких направлений. Каждое из этих направлений предполагает использование денежных средств предпринимателя в операционном процессе, с заранее предопределенными параметрами. Это время операции и коэффициент ее добавленной ценности.

Для того чтобы ответить на вопрос о том, какой вариант развития событий самый выгодный для инвестора, можно осуществить моделирование и определить максимальную сумму денежных средств на этапе, когда возможно сравнение всех вариантов.

В данном случае это можно сделать. В таблице начальные инвестиции одинаковые и время операций подобрано так, чтобы была возможность сопоставления результатов.

С другой стороны, для выбора лучшего варианта достаточно сделать сравнительную оценку эффективности операций. Причем, для этого можно взять произвольную операцию каждого процесса.

Ниже представлены данные сравнения абсолютного значения финансового результата на последний момент времени операционного процесса с данными оценки эффективности операций.

Как видно, максимальное значение эффективности сразу указывает на самый выгодный для инвестора операционный процесс.

Использование показателя эффективности в качестве критерия оптимизации позволяет согласовывать цель владельца предприятия с результатами операционной деятельности его функциональных систем.

Встраивая в функциональную систему формулу эффективности, в виде критерия оптимизации, и передавая на ее вход систему своих ценностей, владелец результатов функционирования такой системы получает возможность получать целевой продукт- добавленную ценность.

При этом параметры операций таких систем максимально выгодны ее владельцу, а сам владелец может не участвовать в работе удаленных функциональных систем, оптимизированных по критерию эффективности использования ресурсов.

Расчет относительных показателей эффективности

Расчет индекса доходности

Индекс доходности инвестиций показывает доходность каждой вложенной единицы инвестиций в текущий момент времени, то есть:

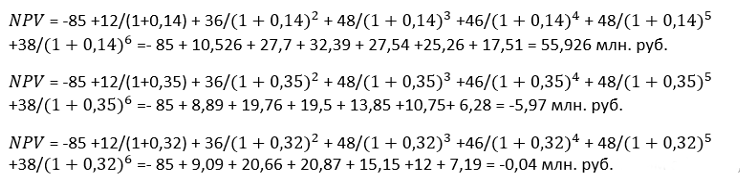

Для нашего примера PI = (10,526 + 27,7 + 32,39 + 27,54 +25,26 + 17,51) / 85 = 140,926/85 = 1,66. Это можно трактовать так: каждый рубль инвестиций приносит 0,66 рубля дохода.

Расчет внутренней нормы доходности

Внутренняя норма доходности инвестиций определяется при равенстве дисконтированных денежных притоков от инвестиций, вызвавших их, инвестициям. То есть:

IRR — внутренняя норма доходности инвестиций.

Исходя из этой формулы, становится понятно, что IRR с одной стороны средняя норма доходности проекта за весь его жизненный цикл, с другой стороны предельная норма доходности проекта, ниже которой нельзя опускаться.

В нашем примере ставка дисконтирования равна 14%. Посмотрим, какова же величина внутренней нормы доходности инвестиций в нашем примере.

Определим величину внутренней нормы доходности методом последовательного приближения:

Таким образом, IRR равняется 32%, что существенно превышает норму дисконтирования и средневзвешенную доходность инвестируемого объекта. Проект целесообразно реализовать.

Довольно часто в процессе инвестирования крупных проектов возникают проблемы дефицита инвестиций, в этом случае принимается решение о реинвестировании прибыли, полученной в процессе реализации проекта. В этом случае рассчитывают модифицированную внутреннюю норму доходности инвестиций MIRR, которая рассчитывается по формуле:

где:

- d – средневзвешенная стоимость капитала;

- r – ставка дисконтирования;

- CFt – денежные притоки в t-ый год жизни проекта;

- ICt – инвестиционные денежные потоки в t-ый год жизни проекта;

- n – срок жизненного цикла проекта.

Здесь необходимо обратить внимание на то, что все инвестиции и реинвестиции приводятся к началу проекта по одинаковой норме дисконтирования, а все доходы приводятся к дате окончания проекта по норме дисконтирования соответствующей средневзвешенной стоимости капитала инвестируемого объекта. Из вышеприведенного уравнения определяется модифицированная внутренняя норма доходности в нашем примере:

Из вышеприведенного уравнения определяется модифицированная внутренняя норма доходности в нашем примере:

MIRR = 24,25%

Как видим, MIRR < IRR. Достоинством этого показателя является то, что в случае знакопеременных притоков, он дает объективную оценку инвестиционного проекта, что не может дать показатель IRR.

Формула расчета коэффициента эффективности инвестиций выглядит в этом случае так:

CFcr – среднегодовая доходность инвестиций.

Если коэффициент рассчитывается за весь жизненный цикл, то формула приобретает вид:

If — ликвидационная стоимость инвестиционного проекта.

Для нашего примера расчет выглядит так:

ARR = 228/ 6/ 85 = 0,447 или в процентном выражении 44,7%.

Возможные отклонения от расчета данного показателя по сроку окупаемости связано с методикой определения среднегодового дохода от инвестиций.

В завершение надо отметить, что расчет всех приведенных показателей легко осуществить на компьютере по стандартным программам Excel.

Определение нормативного коэффициента

Нормативный коэффициент — это минимально допустимый уровень экономической отдачи от включения в хозяйственный оборот дополнительной единицы ресурса. По своей экономической сути нормативный коэффициент эффективности показывает общий результат оптимизации распределения свободного ресурса капитальных вложений, который обеспечивает максимальное снижение текущих расходов, математическая формулировка которого сводится к следующему.

Прежде всего, нормативный коэффициент экономической эффективности выходит из задачи минимизации суммарных текущих затрат на производство фиксированного планом количества продукции. Полученное значение и будет оптимальным. В советские времена эти параметры могли рассчитываться как для каждого предприятия, так и для отрасли, и для страны в целом. Нормативные коэффициенты эффективности капиталовложений используют только для сравнения прироста инвестиций при обосновании наиболее рационального варианта. Их нельзя отождествлять с нормативом при определении абсолютной эффективности капиталовложений. Нормативный коэффициент эффективности затрат является неотъемлемой частью методики приведенных затрат. В основе лежит критерий, который рассчитывается по формуле (1). Эффективным признается и вариант с минимальной суммой сводных затрат: Зі = Сі + ЕнКи → min, (1), где:

Зі — затраты по каждому варианту;

Сі — текущие расходы по каждому варианту;

Ен — нормативный коэффициент эффективности вложений;

Ки — капиталовложения по каждому варианту.

Поэтому экономическую эффективность капиталовложений сравнивают по уровню приведенных затрат по нескольким вариантам инвестиций. Самый эффективный из вариантов использования капиталовложений — тот, что обеспечивает минимальную сумму приведенных затрат в расчете на единицу продукции или выполненной работы. Однако уже в следующей Методике (1977 года) нормативный коэффициент эффективности инвестиций используется как единственный и устанавливается в 0,15. В современных условиях он равен норме дисконтирования (приведения разновременных экономических показателей к началу расчетного периода — то есть до года, предшествующего началу строительства), величина которой принимается в зависимости от конкретных условий (как правило, соответствует учетной процентной ставке Национального банка). В рыночных условиях лучше проводить отбор вариантов инвестиционных проектов по компромиссному критерию чистой прибыли, так как при этом в значительной степени уравновешиваются нынешние расходы и будущие доходы от осуществленных вложений. С другой стороны, этот критерий имеет тот недостаток, что согласно ему избираются объекты без достаточного учета потребностей научно-технического прогресса, поэтому он замедляется.

Контроль над эффективностью в бережливом производстве

В последние десятилетия в развитых странах, а теперь и в России, все больше появляется сторонников так называемого бережливого производства в промышленности. Наиболее распространенными системами такого рода являются: 5S, TQS, Just-in-time, TPM, Многопроцессная работа.

Сущность бережливого производства состоит в том, чтобы повысить производительность и экономические показатели за счет качества управления и снижения потерь. Исходя из этого, менеджментом разрабатывается политика и стратегия предприятия, которая направлена на использование ресурсов только на цели, которые дают реальную отдачу. При этом оценивается не только работа всей компании, но и каждого ее структурного подразделения, что требует разработки единой методики оценки (качественной и количественной):

- качественная оценка делается, опираясь на производственные показатели и качество выпускаемой продукции;

- количественная оценка – на экономических показателях, исходя из бухгалтерской отчетности.

Общая отчетность при оценке бережливого производства на предприятии может включать в себя такие разделы:

- полнота выполнения плановых мероприятий;

- потери в конкретном подразделении на начало и завершение отчетного периода;

- результативность внедрения новых технологий (в объемном, натуральном и денежном выражении) и оправданность затрат на них;

- методические и фактические материалы (чертежи, схемы, методики, нормативные документы, технологические процессы).

При этом важно выявить скрытые потери и нейтрализовать их. Анализ критериев эффективности бережливого производства производится после определения целей и приоритетов, а также определения взаимосвязи инструментов такого производства и скрытых потерь, т.е

какой инструмент как уменьшает определенные потери. Чем ближе плановые и фактические значения, тем лучше.

https://youtube.com/watch?v=FFn-uoVHdNs

Формула эффективности

Локальные критерии эффективности позволяют сравнивать простые модели операций между собой в рамках ограниченных классов. Это неудобно, поскольку нельзя сравнивать между собой операции разных классов. Кроме того, в практических условиях управления одновременно изменяются два или все три параметра операции. Поэтому большой научный и практический интерес представляет определение функциональной связи параметров RE, TO, PE, в виде формулы эффективности E=f(RE, TO, PE).

Так, если формула эффективности существует и отображает объективный кибернетический закон, то определив структуру оригинальной формулы эффективности можно использовать одно выражение для сравнительной оценки любых операций.

Поскольку эталона эффективности не существует, для верификации формулы эффективности использовались результаты рейтинговой оценки операций в рамках ограниченных классов с использованием локальных критериев эффективности. По результатам исследований

процедуру верификации прошло выражение видаELS=(PE−RE)2⋅TA2RE⋅PE⋅TO2{\displaystyle ELS={\tfrac {(PE-RE)^{2}\cdot {TA}^{2}}{RE\cdot PE\cdot TO^{2}}}}

,

где TA — время определения потенциального эффекта последующей операции. Интервал времени TA всегда имеет единичное значение.

Сравнение рейтинга эффективности простых операций с использованием локальных критериев эффективности и верифицированного выражения ELS. ЛКЭ-локальный критерий эффективности

Выражение ELS позволяет адекватно оценивать эффективность всех классов эталонных моделей простых операций.

Эта формула является частным случаем интегрального выражения ELF, для оценки моделей операций с распределенными параметрамиELF=∫tLtD(∫tSt∫tStpe(t)dt−∫tSt|re(t)|dtdt)dt∫tStL∫tSt|∫tStre(t)dt|dt−∫tSt(∫tStpe(t)dt)dtdt{\displaystyle ELF={\frac {\int \limits _{t_{L}}^{t_{D}}\left(\int \limits _{t_{S}}^{t}\left\,dt\right)\,dt}{\int \limits _{t_{S}}^{t_{L}}{\left}\,dt}}},

где tS-момент начала операции; tL-момент логического завершения операции; tD-момент завершения определения потенциального эффекта операции.

Момент tL определяется из условия равенства функций ∫tSt(∫tStpe(t)dt)dt=∫tSt|∫tStre(t)dt|dt{\displaystyle {\int \limits _{t_{S}}^{t}{\left({\int \limits _{t_{S}}^{t}{pe}(t)\,dt}\right)}\,dt}={\int \limits _{t_{S}}^{t}{\left|{\int \limits _{t_{S}}^{t}{re}(t)\,dt}\right|}\,dt}}.

Интегральное выражение ELF также прошло верификацию на предмет возможности его использования в качестве формулы эффективности, в общем случае

.