Ндс для чайников: пример расчета

Содержание:

Разбираемся с НДС!

Налог на добавленную стоимость (НДС) — косвенный налог, форма изъятия в бюджет государства части стоимости работ и услуг, вносится в бюджет при реализации.

Как рассчитать НДС в 18% от числа: После изученного выше мы расчитаем велечину налога как цену * 0,18 (18%). Пример: базовая цена на бутылку виски 1000р., тогда при продаже величина налога будет 1000р. * 0,18 (18%) = 180р.

И ТЕПЕРЬ САМЫЙ ВАЖНЫЙ НЮАНС. Даже я иногда путаюсь из-за этого.

При продаже налог НДС включают в конечную стоимость товара или услуги. К примеру, если мы покупаем нашу бутылку виски в магазине, то на чеке указывается цена в 1118р., из которых 1000р. — это базовая стоимость товара, а 118 — величина налога. Но мы все привыкли говорить и считать в конечных стоимостях, а вычисление налога происходит за кулисами на бухгалтерских документах.

Итак, помогу разобраться, что и от какой суммы считать, и по какой формуле.

Задача: Розничная цена бутылки виски 1000р., надо вычислить величину НДС?

НЕПРАВИЛЬНОЕ ВЫЧИСЛЕНИЕ: Попытка вычислить НДС с розничной цены 1000р. путём 1000*0,18=118р. будет неверно, ТАК КАК НДС ИСЧИСЛЕТСЯ НЕ ОТ РОЗНИЧНОЙ ЦЕНЫ, А ОТ ПЕРВОНАЧЛЬНОЙ ЦЕНЫ на момент производства товара или услуги (цена без НДС).

Итак, стандартная ошибка в понимании, что НДС начисляется не на итоговую сумму в чеке, а на сумму без НДС — т.е. ошибка в понимании от какого именно числа берем 18%.

ПРАВИЛЬНО:

ЦЕНА БЕЗ НДС = РОЗНИЧНАЯ ЦЕНА / 1,18

НДС = РОЗНИЧНАЯ ЦЕНА — ЦЕНА БЕЗ НДС

На реальных цифрах: Розничная цена бутылки виски 1000р., тогда ЦЕНА БЕЗ НДС = 1000р./1,18 = 847,46р. НДС = 1000р. — 847,46р. = 152,54р.

Выводим формулу путём математического сокращения, где X — розничная цена (конечная сумма в чека), а Y — цена без НДС (начальная сумма при производстве), 0,18 — налог НДС:

X = Y + Y * 0,18 (продавец добавляет сумму налога НДС к своей цене при продаже аналогично наценке, которую мы разбирали в начале);

X = Y ( 1 + 0,18) = 1,18*Y (РОЗНИЧНАЯ ЦЕНА = ЦЕНА БЕЗ НДС * 1,18), и наоборот

Y = X / 1,18 (ЦЕНА БЕЗ НДС = РОЗНИЧНАЯ ЦЕНА / 1,18).

В свою очередь формула для расчёта НДС:

НДС = РОЗНИЧНАЯ ЦЕНА — ЦЕНА БЕЗ НДС = X — X / 1,18 = X * (1 — 1/1,18)

Как выделить НДС из общей суммы

Чтобы не ошибиться при расчете НДС, воспользуйтесь нашим калькулятором.

В калькулятор уже встроены все необходимые формулы для расчета.

Обычно бухгалтеры проверяют расчет налога вручную при помощи обычного кнопочного калькулятора.

Формула расчета НДС (ставка 18 %).

НДС = сумма: 1,18 х 18 %.

Формула расчета НДС (ставка 10 %).

НДС = сумма: 1,1 х 10 %.

Пример расчета. ООО «Глобус» произвело ремонт склада у ООО «Мечта». Согласно смете, общая стоимость работ составила 83 200 (Восемьдесят три тысячи двести рублей), в том числе НДС 18 %.

Чтобы узнать сумму НДС, введите в поле «Цена» 83 200. Далее кликните рядом со значением «Выделить НДС». Заключительным этапом выберите нужную ставку налога — 18 %. Наш калькулятор автоматически рассчитает искомую сумму. НДС будет равен 12 691,53 рубля.

Проверить расчет легко: 83 200: 1,18 х 18 % = 12 691,53.

Как посчитать НДС вручную по ОСВ

Автор статьи

Анастасия Владимировна Селиванова

Автор и разработчик курсов: «Бухгалтерский и налоговый учет», «1С Бухгалтерия», «1С Управление торговлей (Торговля и склад)», «Продвинутый бухгалтер». Соучредитель УЦ Профирост. Директор.Эксперт в области ведения бухгалтерского и налогового учета на предприятии.

Все организации – плательщики Налога на добавленную стоимость, по итогу квартала в срок до 25 числа обязаны рассчитать сумму налога и подать декларацию. Напомним, что декларация по НДС подается только! в электронном виде. С 01 января 2016 года если декларация предоставлена в бумажном виде она считается не поданной.

Любой бухгалтер по налогам обязан научиться считать НДС по оборотно-сальдовой ведомости (ОСВ).

Ниже распишем как это сделать.

Проведите с помощью «Помощника по учету НДС» все счет-фактуры (в том числе авансовые).

Сформируйте ОСВ за квартал.

Обратите внимание на счет 62.02 – это авансы полученные, данный счет необходимо сверить с ОСВ по счету 76.АВ.

Существует несколько моментов когда с полученных авансов НДС к уплате не исчисляется, это случаи, прописанные в статье 154 НК РФ. Если Ваши операции под действие данной статьи не подпадают, по Дт 76 счета должен числиться НДС с полученных авансов (смотрите обороты по контрагентам в ОСВ Кт 62.02).

Связанный курс

Бухгалтерский и налоговый учет для новичков + 1С:Бухгалтерия 8.3

Узнать подробнее

- Сформируйте анализ счета 19. В расчет необходимо брать только сумму в корреспонденции с 68 счетом.

Итак расчет: Оборот по Дт 90.03 (налог по реализации) + Оборот по Дт 76.АВ (налог к уплате с авансов полученных) + Оборот по Дт 76.ВА (восстановленный налог с авансов выданных в прошлом периоде) – Оборот по Кт 19 (входящий НДС от поставщика: помните про п.4, описанный выше) — Оборот по Кт 76.АВ (восстановленный НДС с полученных авансов) – Оборот по Кт 76.ВА (налог к вычету с перечисленных авансов)

По итогу этих вычислений у Вас получится сумма Вашего налога.

(если в Вашей организации в этом периоде проводились реализации еще и через 91 счет, необходимо прибавить сумму налога, который прошел по проводке Дт 91.02 Кт 68.02)/ «Бухгалтерская энциклопедия «Профироста»09.10.2017

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета

Что такое налоговый вычет

В формулу для расчета НДС данный показатель также включается. Есть некоторые проценты из суммы, установленные законами, которые безопасно принимать к возвращению.

Плательщики налога на ОСН имеют право вычесть НДС за налоговый период. Несмотря на наличие права на вычет по платежу, воспользоваться им можно только при соблюдении некоторых условий. Приобретенные объекты должны применяться в операциях, которые облагаются налогом, материальные ценности должны быть поставлены на учет, требуется наличие корректно оформленных счетов фактур, а также первичной документации.

Есть некоторые правила составления счета-фактуры – документ должен включать номер и дату, данные о поставщике и покупателе, отправителе груза, цены за единицу товара без добавленной стоимости, перечень продуктов, номер платежного документа приперечислении аванса, страну происхождения товаров, номер ГТД и т.д.

При невнесении взноса своевременно, а также при допущении ошибок во время заполнения декларации, есть риск перевода пени и штрафов. Размер санкций зависит от того, было ли совершено правонарушение умышленно или нет, каков размер задолженности. Если вычет превышает установленный норматив, может быть назначена выездная проверка налоговыми органами. В среднем допустимая доля вычета составляет 88%, но этот показатель различен в зависимости от областей.

В некоторых случаях фискальные органы могут отказать в возмещении вычетов – это связано с использованием лицом льгот – компании и ИП на УСН не могут заявлять вычет, также при выявлении сотрудничества с компаниями – однодневками, при низкой выручке орган может отказать в возврате.

Декларация по НДС и уплата налога

Декларацию по НДС нужно сдавать по итогам каждого квартала, не позднее 25-го числа следующего месяца, то есть, не позднее 25-го апреля, июля, октября и января соответственно. Отчетность принимается только в электронном виде, если она представлена на бумажном носителе, то не считается представленной. Начиная с отчета за 1 квартал 2017 года декларация по НДС подается по обновленной форме (в ред. Приказа ФНС от 20.12.2016 N ММВ-7-3/696@).

Порядок оплаты НДС отличается от других налогов. Сумму налога, рассчитанную за отчетный квартал, нужно разделить на три равные части, каждую из которых нужно внести не позднее 25-го числа каждого из трех месяцев следующего квартала. Например, по итогам первого квартала сумма НДС к уплате составила 90 тыс. рублей. Сумму налога делим на три равные части по 30 тыс. рублей, и уплачиваем в следующие сроки: не позднее 25 апреля, мая, июня соответственно.

Обращаем внимание всех ООО – организации могут уплатить налоги только путем безналичного перечисления. Это требование ст. 45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения

Платить налоги ООО наличными деньгами Минфин запрещает.

Если Вы не успели вовремя заплатить налоги или взносы, то помимо самого налога, придется также заплатить неустойку в виде пени, рассчитать которую можно с помощью нашего калькулятора:

В этой статье мы постарались дать основные понятия о НДС. К сожалению, этот налог, как никакой другой, бесконечен в своей сложности, и скорее всего, с введением новой формы декларации по НДС проблем с ним меньше не станет. Рекомендуем вам при расчете и уплате НДС обращаться к специалистам. Например, получить бесплатную часовую консультацию от наших партнеров от 1СБО.

Расчет

Учет НДС для «чайников» начинается с регистрации счетов-фактур в книге продаж и книге покупок. Разница между налоговым обязательством и общей суммой налогового кредита за отчетный период – это НДС к уплате. Если тщательно вести бухгалтерскую документацию, то очень просто рассчитать НДС. Для «чайников» проводки могут составлять большую сложность, поэтому записи должен производить профессионал, так как на их основании происходит итоговый расчет налога в конце отчетного периода.

Ставка налога на добавленную стоимость зависит от деятельности, которую осуществляет предприятие, а также от его годового денежного оборота. Поясним расчет НДС на примере производства и реализации женских платьев на территории РФ, НДС для которой составляет 18%. Производитель закупил ткань и фурнитуру на сумму 20000 руб., а также заплатил НДС 3600 руб. Он получил счет-фактуру, которую внес в книгу покупок. 3600 руб. – это налоговый кредит в данном случае.

Практические примеры вычислений

Сейчас разберем, как правильно вычислить НДС, на примере понятных заданий.

Чтобы решить задачу, для начала найдем налоговую базу:

НБ=50100=5000 рублей – такова сумма без учета сборов.

Далее ищем товарный налог:

50000.20=1000 рублей.

Затем нужно сложить общее количество и величину пошлины. Получаем: 5000+1000=6 тыс.руб. – это конечная стоимость, именно она прописывается в счете для контрагента.

2. Организация «Клевер» купила предметы мебели в офисное помещение. Поставщик выставил счет 40 тысяч рублей. Нужно найти размер включенного налога.

Пользуемся правилом нахождения величины комиссии. Подставив нужные цифры, получаем:40000/1,20*0,20=6666,67 руб. – размер включенного сбора.

3. Обувная фабрика реализует босоножки по 1500 руб. за пару. Магазин заказал 300 пар обуви. Требуется найти стоимость без учета товарной комиссии.

Найдем общий объем денежных средств: перемножим количество пар и цену за 1 единицу. Получим 450000.

Далее подсчитаем налог от числа:

450000*20/120=75 тыс. Далее от общей суммы отнимаем 75000, и получаем 375000.

Рассчитать значение можно без дополнительных действий: 450 тыс./1,20=375 тыс.

Особенности теории НДС для чайников

Актуальные проблемы

Основная проблема НДС — сделать верный расчет налоговой базы для начисления налога. Существует ряд операций, по которым расчет может быть проведен несколькими методами.

Если рассчитать неправильно налоговую базу, это приведет к неверному исчислению налога, а значит, будет произведена некорректная уплата. Если сумма налога будет занижена, это будет расценено, как налоговое правонарушение, и повлечет за собой ответственность.

Начиная с 2020 года, декларация по НДС нарастила объем. Теперь она включает входящий и исходящий журнал счетов-фактур. Сделано это для того, чтобы отслеживать компании, которые уклоняются от уплаты НДС.

Несмотря на то, что введен данный налог уже много лет назад, до сих пор есть недоработки по исчислению самого налога и налоговой базы.

Кто платит

Может возникнуть впечатление, что оплата налога ложится на плечи только производителей. Но это далеко не так, в конце концов данный налог оплачивается обычным покупателем. Хотя декларацию про уплату НДС в налоговую службу подает компания.

Как же выглядит последовательность оплаты НДС:

- При заказе одним бизнесменом у второго любого сырья или материалов, которые необходимы для выпуска продукции, оно платит поставщику облагаемую налогом сумму.

- После этого решается вопрос о том, сколько должен стоить товар, который изготавливается. Цена будет зависит от себестоимости продукта. На этом этапе происходит расчет размера налога, который идет в налоговый кредит.

- Следующий этап – определение финальной стоимости продукта, по которой он будет предложен конечному покупателю. Финальная стоимость будет формироваться из себестоимости, доли прибыли от дальнейших продаж, акцизного сбора и т.д. НДС также включают в окончательную цену, а значит платит его непосредственно покупатель.

- После получения выручки предприятием в результате продажи, подсчитывается она за вычетом 18% налога, оплачиваемого покупателем. Окончательная сумма является налоговым обязательством.

Информация о получателе

Чтобы лучше узнать всё об понятии НДС, следует рассмотреть вопрос, кому же налог платиться. Нужно напомнить, что любой предприниматель должен платить государству такой налог, кроме тех, кто осуществляет свою деятельность на основании ЕНДВ или упрощенной системы. От уплаты будут освобождены фирмы, чья выручка за отчетный период составила меньше 2-х млн. рублей. При превышении данного минимального порога дохода, выплачивать НДС обязательно нужно.

Мелкие конторы чаще всего не платят этот налог, однако, подобный статус проигрышен для них, поскольку крупные структуры не хотят подобного сотрудничества. Для них это невыгодно, поскольку в результате они не могут рассчитывать на получение компенсации от государства. Тот факт, что далеко не все согласятся платить налоги за своих поставщиков, приводит к снижению как количества сделок, так и их качества.

Мелкие компании смогут поддержать рентабельность своего бизнеса только благодаря работе с частными особами и производя розничные продажи.

Плательщик по факту

Итак, очевидно, что схема уплаты НДС предполагает, что основной его груз ложится не на плечи бизнесменов, а именно на покупателей. Получается, что организация лишь подает отчеты в налоговую, а возмещение самого налога производится за счет покупателей. Рассмотреть данную ситуацию можно на примере, который разъяснит, что такое НДС для чайников.

В свою очередь, когда определяется цена на конечную продукцию, то она будет зависеть от изначальной стоимости сырья. Таким образом, стоимость товара, по которой его может приобрести покупатель, включает как себестоимость, так и НДС. Из этого следует, что платит налог именно покупатель.

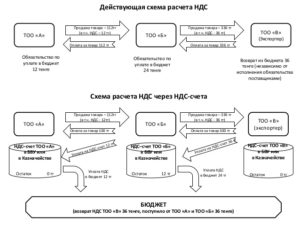

Схемы расчета НДС

Схемы расчета НДС

Варианты, обложения и ставки

Как происходит налогообложение:

- Когда речь идет про реализацию товаров и услуг, для расчета НДС основой является выручка, которая получена от реализации товаров, а также полученные авансы за товар. Законодательно предусмотрено, что НДС нужно платить даже если товар отдан или подарен. В такой ситуации налог высчитывают из рыночной стоимости товара.

- Налогом облагаются товары, которые импортируются в Россию.

- Обложение строительства налогом предусмотрено в любом случае, выполняется ли оно подрядным или хозяйственных способом.

- Налогом будут облагаться и те товары, которые передаются для удовлетворения собственных нужд.

Данный налог выплачивается в декларационном порядке. Одним из вариантов оплаты является использование налогового агента, в этом случае организация выступает в качестве посредника между плательщиком налогов и налоговым органом.