Срок сдачи декларации по енвд в 2019 году

Содержание:

Пример заполнения декларации ЕНВД за 1 квартал 2019 года

Теперь разберемся, как подготовить декларацию ЕНВД за 1 квартал 2019 года на примере этого предпринимателя.

Дано:

- ИНН условный;

- полное имя ИП – Сергеев Андрей Иванович;

- место деятельности – г. Курск;

- вид деятельности – оказание автотранспортных услуг по перевозке грузов;

- базовая доходность на одну единицу грузового автотранспорта – 6 000 рублей;

- К2 – 1 (указан в решении Курского городского собрания № 171-3-РС);

- страховые взносы ИП за себя, уплаченные в первом квартале – 5 000 рублей;

- работников нет.

На титульном листе декларации надо также указать следующие данные:

номер корректировки – 0, потому что за отчетный период это первая декларация, никакие данные в ней не корректируются (при подаче уточненной декларации указывается «1», «2» и т.д., по количеству корректировок);

- код налогового периода по ЕНВД за первый квартал – 21;

- отчетный год – 2019;

- код ИФНС г. Курска – 3604;

- код места учета – 120 (коды для своей ситуации найдите в приложении № 3 приказа ФНС от 26 июня 2018 года № ММВ-7-3/414@).

В разделе 1 заполняется строка 010, где указывается код ОКТМО муниципального образования — 38701000. В строке 020 отражается итоговая сумма налога к уплате, т.е. 171 рубль. Если видов деятельности по ЕНВД несколько, то каждому из них указывается свой код ОКТМО и сумма налога к уплате. В нашем примере вид деятельности один, поэтому строки 010 и 020 заполняются только один раз.

В разделе 2 указываем полный адрес ведения деятельности и все показатели формулы расчета ЕНВД

Обратите внимание, что для физического показателя есть отдельные поля за каждый месяц отчетного квартала. Поскольку в течение квартала количество единиц транспорта не менялось, во всех из них будет стоять цифра «1»

В строке 010 раздела 3 надо прописать сумму исчисленного налога, в нашем примере это 5 171 рублей. Почему тогда налог к уплате, который мы указали в разделе 1, равен только 171 рубль?

Потому что предприниматель имеет право уменьшить исчисленный налог на сумму взносов за себя, уплаченных в этом квартале (5 000 рублей). Учитывая, что у этого ИП нет работников, налог можно уменьшать на всю сумму взносов, без ограничений. Если же у ИП есть работники, то налог уменьшается не более, чем на 50%. Сумму налога, указанную в разделе 1, надо перечислить не позже 25 апреля 2019 года.

Основные понятия ЕНВД

Положения о системе налогообложения в виде единого налога на вмененный доход для отдельных определенных видов деятельности закреплено в гл.26.3 НК РФ. Редакция этой статьи актуальна на сегодняшний день.

Особенностью данного режима является то, что использовать его может не каждый бизнесмен. Для этого необходимо осуществлять только определенную, указанную в законе, деятельность, потому что на этот режим переводится не плательщик, а осуществляемый им вид деятельности.

Вы можете им воспользоваться, если оказываете:

бытовые услуги населению;

разновидности ветеринарных услуг;

ремонт разного рода, ТО и мойку легкового и грузового автотранспорта;

расположенные на местности платные стоянки;

занимаетесь перевозкой пассажиров и грузоперевозками;

осуществляете любого рода розничную торговлю;

если вы относитесь к сфере общественного питания;

всякого рода наружная реклама;

важно также, если осуществляете передачу в аренду помещения для проживания, торговые места, земельные участки.

Суть данного налога

в том, что в определенном государственном муниципальном образовании решили, что с этого вида деятельности доход в месяц такой, а с другого – другой. И приняли это решение за истину. При исчислении и уплате данного вида налога, реально полученный доход значения не имеет. Налогоплательщики уплачивают вмененный (предположительный, условный) доход, который устанавливается Налоговым кодексом РФ.

Согласно определения ЕНВД, он заменяет НДФЛ (для ИП), налог на имущество, налог на прибыль (для организаций), НДС (только если речь идет не об аренде гос. имущества или об импорте).

Одним из немаловажных свойств этого налога является то, что он является весомым источником доходов местных бюджетов, так как остается в муниципалитете.

Условия перехода

На сегодняшний день этот налог носит добровольный характер применения

, но постоянно ведутся разговоры о его отмене. Ведь он используется в тех сферах хозяйственной деятельности, где доход очень трудно посчитать. Существуют даже определенные сторонники применения этой системы, однако и здесь могут быть ограничения.

Не могут быть субъектами данного вида налога, т.е. выбрать его для ведения бизнеса:

- организации и ИП, у которых численность сотрудников превышает 100 (сто) человек. Этот показатель определяется из среднего числа сотрудников, а не среднесписочного. Т.е. сюда входят сотрудники-совместители и работающие по гражданско-правовым договорам.

- организации, в которых уставный фонд, т.е. сумма основных и оборотных средств иной организации составляет больше 25%. Исключения здесь составляют организации инвалидов.

- учреждения образования, здравоохранения, заведения, где происходит общественное питание; организации и ИП, осуществляющие передачу во временное владение (пользование) АЗС или АГС.

- субъект уплаты сельскохозяйственного налога;

- налогоплательщик не должен быть крупнейшим.

Обязательные условия перехода:

- данный режим должен быть введен на этой территории данного муниципального образования;

- в местном законодательном акте должен быть закреплен осуществляемый вид деятельности;

- деятельность не должна осуществлять в рамках доверительного договора или простого товарищества.

Процедура перехода имеет два случая:

- подача заявления по месту жительства ИП (месту нахождения организации) в 3 случаях: если розничная торговля имеет характер развозной или разносной; когда рекламу размещают на транспортных средствах (это видно повсеместно); при оказании услуг по грузоперевозке, при чем, пассажиров, в том числе.

- подача заявления по месту ведения деятельности – иные виды деятельности.

Срок перехода – начало календарного года.

Заполнение на примере

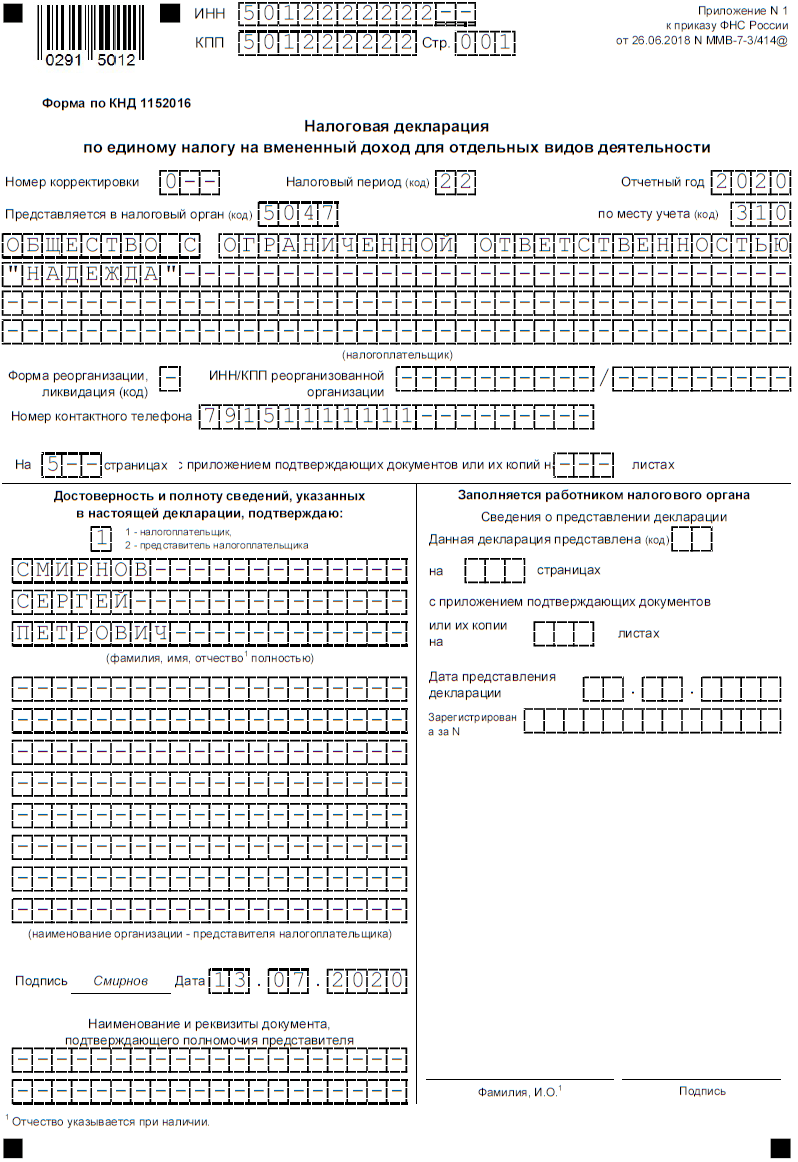

Рассмотрим пример заполнения декларации ЕНВД за 2 квартал 2020 года для условного ООО «Надежда» из Подмосковья (город Лобня). Фирма осуществляет розничную торговлю продуктами питания в небольшом магазинчике площадью 130 кв. метров. Для такой деятельности физическим показателем является площадь торгового зала. Страховые взносы за работников составляют 30 000 рублей ежемесячно.

Общие правила

Для заполнения возьмем бланк декларации по ЕНВД за текущий год из приказа ФНС № ММВ-7-3/414@ от 26 июня 2018 года. Получить его можно по ссылке ниже.

Сначала внесем данные на титульный лист, затем в разделы 2 и 3, в разделе 4 поставим во все поля прочерки, после чего вернемся к разделу 1.

Раздел 4 изначально предназначался исключительно для ИП. Те из них, кто вовремя приобрел онлайн-кассы, в 2018-2019 годах могли воспользоваться налоговым вычетом. Теперь вычет не действует, но в форме остался, так как ее не меняли.

У всех листов декларации есть общие поля – они идут в самом верху. Это ИНН, КПП (только для организаций), а также номер страницы.

При заполнении декларации лучше иметь под рукой приказ № ММВ-7-3/414@, так как в его приложениях содержатся нужные коды. По ходу текста будем отмечать, из какого приложения берется тот или иной код.

Кроме того, нам нужно ознакомиться с решением Совета депутатов города Лобни от 22 ноября 2005 года № 19/344. Из него мы узнаем, коэффициент K2 для деятельности ООО «Надежда» – он равен 1. А из приказа Минэкономразвития № 793 возьмем K1 – в 2020 году это 2,005.

Заполненная форма декларации ЕНВД приведена в конце статьи.

Титульный лист

В Таблице 2 представлено построчное заполнение первого листа отчета.

Таблица 2. Что отражать в полях первой страницы декларации по ЕНВД

| Поле | Что писать |

|---|---|

| Номер корректировки | «0–», так как отчет первичный |

| Налоговый период | 22, код второго квартала из Приложения № 1 |

| Отчетный год | 2020 |

| Код налогового органа | 5047 – номер ИФНС, к которой относится Лобня |

| Код места учета | 310, код учета ООО по месту ведения деятельности из Приложения № 3 |

| Налогоплательщик | Наименование организации как в уставе |

| Номер контактного телефона | +7 (915) 111-11-11 |

| Количество страниц отчета | 5 |

| Количество страниц копий подтверждающих документов | Прочерк, так как их нет |

| Раздел подтверждения полноты и достоверности данных | |

| Код в зависимости от того, кто будет подписывать отчет | «1», так как подпись ставит директор ООО |

| ФИО директора | Смирнов Сергей Петрович |

| Наименование организации-представителя налогоплательщика | Прочерки, так как подпись на отчете ставит директор, а не представитель |

| Данные о доверенности |

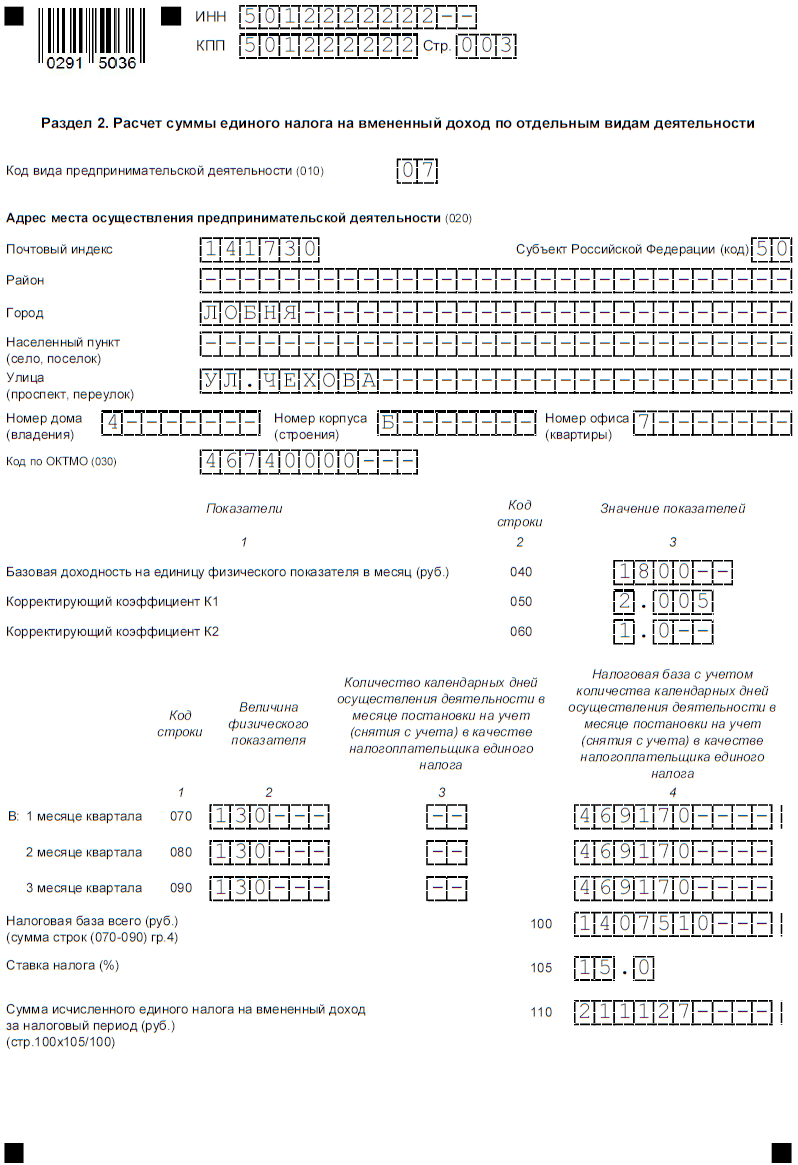

Раздел 2

Теперь рассчитаем сумму налога до вычетов, но прежде внесем нужные сведения в отчет.

Таблица 3. Заполнение раздела 2

| Строка | Что писать |

|---|---|

| 10 | Код вида «вмененной» деятельности, в данном случае «07» |

| 20 | Адрес торговой точки – 141730, г. Лобня, ул. Чехова, дом 4Б |

| 30 | ОКТМО |

| 40 | Базовый доход, для примера – 1 800 рублей |

| 50 | K1, равный 2,005 |

| 60 | K2, равный 1 |

| 070-090 | В графах помесячно указать: 1 – 130 кв. метров – площадь магазина, это физический показатель; 2 – прочерки, так как в отчетном квартале ООО не начинало деятельности и не заканчивала ее; 3 – расчет базы по налогу за месяц (формула в начале статьи): 1 800×130×2,005×1 = 469 170 |

| 100 | База за квартал: 469 170 + 469 170 + 469 170 = 1 407 510 |

| 105 | 15% – ставка ЕНВД |

| 110 | Сумма налога: 1 407 510×15% = 211 126,5, округляем до 211 127 |

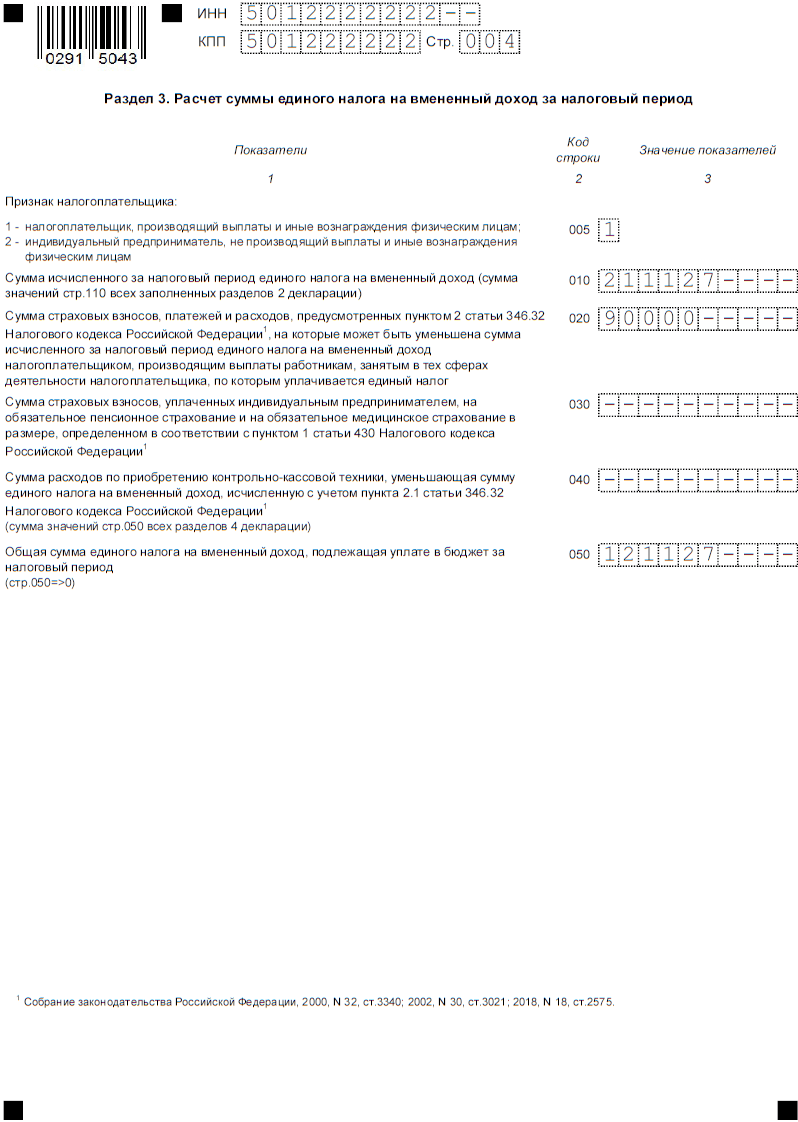

Раздел 3

Теперь отразим вычеты. Каждый месяц организация платит 30 000 рублей взносов, итого за квартал – 90 000 рублей. Заполним строки раздела 3:

- 005 – код 1;

- 010 – сумма ЕНВД до вычета взносов (строка 110 раздела 2) – 211 127;

- 020 – сумма страховых взносов, которую можно принять к вычету, не более чем 50% от налога. У нас 90 000 рублей, это меньше, чем 50% от 211 127, поэтому вписываем 90 000;

- 030 и 040 – прочерки, эти строки для ИП;

- 050 – сумма налога ЕНВД к уплате: 211 127 – 90 000 = 121 127.

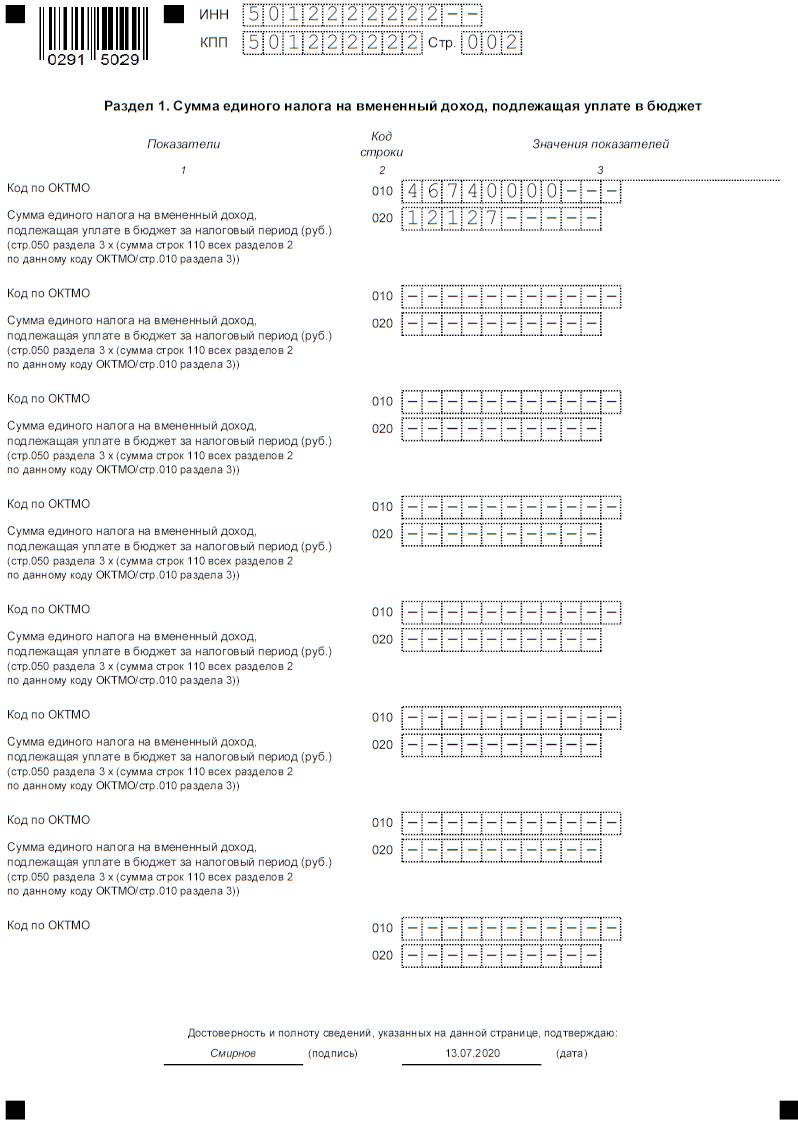

Раздел 1

Итоги расчета внесем в раздел 1:

- в строке 010 укажем ОКТМО;

- в строке 020 – сумму налога, которую ООО «Надежда» нужно перечислить за отчетный период.

Ну вот и все, декларация ЕНВД за 2 квартал заполнена. Ее нужно подписать в двух местах – на титульном листе и в разделе 1, под таблицей. Там же ставится и дата. Когда все готово, форма декларации ЕНВД направляется в ИФНС лично директором, представителем (нужна доверенность), по почте или в электронном виде.

Как заполнить заявление для снятия ИП с ЕНВД

Бланк формы ЕНВД-4 утвержден Приказом ФНС России от 11.12.2012 N ММВ-7-6/941@, а порядок ее заполнения указан в приложении 12 к Приказу.

На титульном листе указывают стандартные сведения:

- ИНН и ОГРНИП предпринимателя;

- количество заполненных страниц заявления;

- полное имя ИП;

- телефон для связи.

В заявлении индивидуальный предприниматель просит снять его с учета в качестве плательщика ЕНВД с определенной даты и указывает причину, каждой из которых присвоен свой код:

- прекращение предпринимательской деятельности;

- выбор другого режима налогообложения;

- нарушение требований статьи 346.26 (п. 2 пп.1) НК РФ;

- иные причины.

Так, если ИП переходит с ЕНВД на другую систему налогообложения, то в соответствующем поле он должен указать цифру «2». Приложение в этом случае заполнять не надо, т.е. заявление будет состоять из одного листа.

Если же предприниматель прекращает вменённую деятельность, которую он осуществлял по конкретному адресу, то на титульном листе надо указать код причины «4» и заполнить приложение.

На одном листе приложения можно указать не более трех адресов, если их больше, то заполняется нужное количество листов. В полях для каждого вида деятельности, который ИП прекращает вести, надо вписать:

- код вида предпринимательской деятельности, например, для бытовых услуг это «01»;

- полный адрес, по которому велась деятельность, с указанием почтового индекса и кода региона.

Но здесь есть еще один нюанс. Если предприниматель временно снимается с учета по ЕНВД, то он становится плательщиком ОСНО или УСН. Причем, на упрощенку надо было перейти заранее, подав уведомление в установленные сроки. Если же ИП сразу после регистрации перешел на ЕНВД и не подавал уведомление на УСН, то за период простоя ему придется отчитываться в рамках ОСНО, а это сложнее, чем на упрощенке.

Учитывая это, надо взвесить необходимость снятия с учета, если период простоя по вменённой деятельности предполагается коротким. Ведь налог на ЕНВД можно уменьшить на страховые взносы ИП за себя, которые на период пандемии не приостановлены.

| Предположим, исчисленный налог на 2 квартал 2020 года составил 9 500 рублей, а взносы ИП за себя заплатил в размере 10 000 рублей. Тогда налог уменьшается до нуля (при условии, что у предпринимателя нет работников) и сниматься с учета по ЕНВД просто нет смысла. |

Срок подачи формы ЕНВД-4 зависит от того, по какой причине это произошло:

- при добровольном снятии с учета – в течение 5 дней после прекращения деятельности;

- при вынужденном снятии, в частности, из-за нарушения условий применения ЕНВД, в течение 5 дней с последнего дня месяца того квартала, в котором произошли нарушения.

Дополнительные ограничения по видам деятельности ЕНВД

К сожалению, плательщики ЕНВД и налоговые органы не всегда приходят к единому мнению по поводу того, относится ли конкретное направление бизнеса к вменённой деятельности или нет. Споры чаще всего вызывают два направления:

- бытовые услуги;

- розничная торговля.

В отношении бытовых услуг Минфин всегда делал отсылку к классификатору ОКУН – если они там прямо указаны, то ими можно заниматься на ЕНВД. Например, компьютерный мастер мог работать на вменёнке, занимаясь только ремонтом компьютеров, т.к. эта услуга есть в классификаторе. А вот установка программ и систем, их настройка и обслуживание в ОКУН не входила, поэтому и работать в рамках ЕНВД по этому направлению нельзя.

Но с 2017 года ОКУН отменён, поэтому исполнителям услуг надо руководствоваться Распоряжением Правительства РФ от 24 ноября 2016 г. № 2496-р. В этом документе содержится Перечень кодов видов деятельности по ОКВЭД-2, относящихся к бытовым услугам. Например, в перечень внесен код ОКВЭД 95.29, а это ремонт товаров личного потребления, бытовых товаров, одежды, книг, игрушек и др.

Что касается спорных моментов по рознице, то здесь надо руководствоваться толкованием розничной торговли, данным в статье 346.27 НК РФ. Согласно ему на ЕНВД нельзя торговать некоторыми акцизными товарами, товарами по образцам и каталогам вне стационарной торговой сети (посылочная и Интернет-торговля), продукцией собственного производства.

Кроме того, для ИП и организаций, торгующих на вменёнке, важно следить за тем, чтобы их покупателями не стали другие коммерческие субъекты, по крайней мере, официально. Если купленный товар будет использоваться покупателем в своей предпринимательской деятельности, то такая торговля признается оптовой, а значит, запрещённой для ЕНВД

Для того, чтобы налоговые инспекции попытались признать продажу относящейся к опту, а не к рознице, достаточно одного из признаков сделки:

- С покупателем заключён письменный договор поставки или договор купли-продажи, но с элементами поставки (предусмотрена продажа товара партиями или его доставка).

- Характеристики товаров указывают на их применение покупателем в предпринимательской деятельности: офисная мебель и техника, кассовые аппараты, торговое или ювелирное оборудование и др.

- Оплата за товар производится перечислением с расчётного счёта покупателя.

- Покупателю выписывается счёт-фактура и товарные накладные.

Обнаружив такие продажи, налоговая инспекция пересчитывает суммы налога, уже исходя из реальной выручки, а не от площади магазина. Особенно проблемной такая ситуация будет для продавца, который не совмещал ЕНВД с УСН, потому что налоги пересчитают в рамках ОСНО, где самая высокая налоговая нагрузка и сложная отчётность.

Перед тем, как решить, относятся ли к ЕНВД виды деятельности, выбранные вами, рекомендуем получить бесплатную консультацию специалистов 1С: БО по налогообложению. Такая консультация снизит риск налоговых споров и сэкономит вам существенные суммы при уплате в бюджет.

Порядок заполнения

Разберем порядок формирования декларации при закрытии ИП в 2020 году на примере и приведем образец заполнения.

Предприниматель из города Шатуры Московской области Захарова Анна Петровна предоставляла парикмахерские услуги в небольшом салоне. Этот вид деятельности относится к оказанию бытовых услуг. В июле 2020 года она решила прекратить работу и 20 числа была снята с учета как ИП. Своих сотрудников она уволила еще во II квартале, поэтому взносы на их страхование в июле уже не платила. За себя же в этом месяце ей необходимо было доплатить 5 000 рублей, так как остальная сумма страховых взносов была выплачена ранее.

В таблице перечислим все данные, которые необходимы для заполнения декларации ЕНВД при закрытии ИП в 2020 году.

Таблица 1. Сведения для составления декларации по ЕНВД

| Параметр | Значение | Где взять |

|---|---|---|

| Физический показатель (ФП). Для оказания бытовых услуг это количество работников, включая ИП | 1 (ИП Захарова в III квартале работала без сотрудников) | Статья 346.29 НК РФ |

| Базовая доходность (БД) – вмененный доход на единицу физического показателя. | 7 500 | |

| Коэффициент-дефлятор K1. Корректирует доход в зависимости от уровня инфляции | 2,005 | Приказ Минэкономразвития от 10.12.2019 № 793 |

| Понижающий коэффициент K2. Устанавливается органами муниципальной власти. | 0,8 | Решение Совета депутатов Шатурского района от 07.12.2016 № 3-07/325 |

| Количество дней в месяце закрытия (К дней) | 31 | |

| Количество отработанных дней (К отр дней) | 20 | |

| Ставка ЕНВД | 15% (может быть уменьшена по решению местных властей) | Статья 346.31 НК РФ |

Налог за не полностью отработанный месяц считается по формуле:

ФП х БД х K1 х K2 х Ставка / К дней х К отр дней.

Сумму ЕНВД можно уменьшить на страховые отчисления, которые были произведены в отчетном квартале. Предприниматель из примера без сотрудников, поэтому вычтет из суммы налога все уплаченные за себя взносы. Если бы работники были, налог за счет этого вычета можно было бы снизить только наполовину.

Далее рассмотрим, как сформировать декларацию по ЕНВД при закрытии ИП Захаровой и представим образец заполнения. Порядок таков – первый лист, раздел 2, раздел 3 и раздел 1. Раздел 4 не заполняется, так как он в 2020 году не актуален.

Титульный лист

На первом листе укажем такие параметры:

- номер корректировки – «0–» (первичная подача);

- налоговый период – 23 (III квартал);

- отчетный год – 2020;

- код налогового органа – 5049 (Межрайонная ИФНС № 4);

- код места учета – 320 (Приложение № 3, код по месту осуществления деятельности);

- ФИО ИП;

- телефон;

- количество страниц отчета – 5, приложений – 0.

В нижней части справа ставим код «1» – это значит, что отчет подписывает непосредственно предприниматель. Еще раз писать ФИО не нужно. Все прочие ячейки прочеркиваем, указав лишь дату заполнения.

Раздел 2

В этом разделе рассчитаем сумму налога. В строках укажем такие данные:

- 010 – код деятельности «01» из Приложения № 5;

- 020 – адрес места осуществления услуг;

- 030 – ОКТМО;

- 040 – показатель БД

- 050 – K1;

- 060 – K2.

Данные для заполнения строк 040-060 нужно взять из Таблицы 1.

В строке 070 сведения заносятся по графам:

- 2 – физический показатель «1»;

- 3 – количество дней, которое ИП Захарова работала в июле – «20».

- 4 – расчет базы за месяц по приведенной выше формуле – 7761.

Строки 080 и 090 в нашем примере не заполняются, так как Захарову сняли с учета в июле.

В строке 100 отразим итоговую базу, в строке 105 – ставку ЕНВД, а в строке 110 – его сумму: 7761×15% = 1164.

Раздел 3

В этом разделе указываются вычеты и рассчитывается сумма налога за квартал, которую нужно уплатить. Строки заполним так:

- 005 – «2», так как выплат физлицам не было;

- 010 – налог до вычета (строка 110 раздела 2);

- 020 – прочерк;

- 030 – сумма страховых отчислений ИП за себя (5 000) – ее и вычтем из налога;

- 040 – прочерк, здесь ранее отражался кассовый вычет;

- 050 – сумма налога ЕНВД к уплате после вычета взносов. Получается, что налога к доплате не будет.

Раздел 1

Результаты расчета отразим в разделе 1. Тут всего 2 строки:

- 010 – ОКТМО;

- 020 – сумма ЕНВД, которую бывший предприниматель должен уплатить за последний квартал (в нашем примере 0).

Готовая ликвидационная декларация при закрытии ИП на ЕНВД подписывается и направляется в ИФНС, в которой предприниматель стоял на учете как плательщик вмененного налога. Способ может быть любым – лично или с представителем (нужна нотариальная доверенность), почтой или в электронном виде с ЭЦП.

Изменения с 2020 года

Действовать ЕНВД осталось не долго, ИП и организации не смогут применять вмененку уже с 2021 года, а некоторые лишатся спецрежима еще раньше. Минфин и Правительство не хотят продлевать режим, потому что его используют для уклонения от налогов.

Так, компании и ИП, которые занимаются продажей лекарств и одежды из меха, подлежащих маркировке, с начала 2020 года теряют право работать на ЕНВД. А с марта 2020 года применять ЕНВД будет запрещено при продаже обуви. В Перми и Пермском муниципальном районе вмененка в 2020 действовать тоже не будет (решения Пермской городской Думы от 24.09.2019 № 204, Земского Собрания Пермского муниципального района от 29.08.2019 № 414).

Правильно составить декларацию ЕНВД, которую контролирующие органы примут с первого раза, поможет Контур.Экстерн. Все бланки отчетности по ЕНВД и другие актуальные формы для организаций на спецрежимах доступны пользователям системы.