Стоит ли инвестировать в субфедеральные облигации

Содержание:

Где и как приобрести

Перед тем как инвестировать в облигации, начинающим вкладчикам нужно определиться с тем, каким способом будут приобретаться ценные бумаги. У каждого варианта есть свои преимущества и недостатки.

В банке

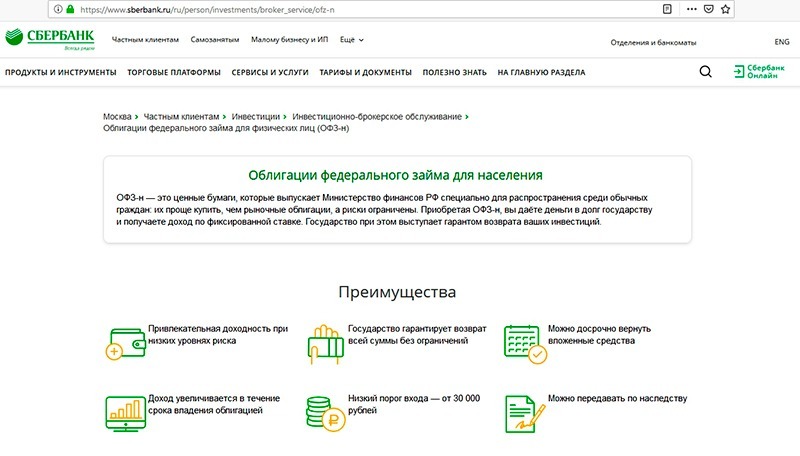

В Сбербанке и ВТБ можно купить ОФЗ-н. Этот способ инвестирования наиболее простой, но взамен придется пожертвовать доходностью. ОФЗ, купленные через биржу, принесут в среднем на 20-30% прибыли больше.

Как купить облигации в Сбербанке

Банки удерживают комиссию при покупке ОФЗ-н, а еще взимают солидные комиссионные, если инвестор решит досрочно продать имеющиеся активы.

На бирже

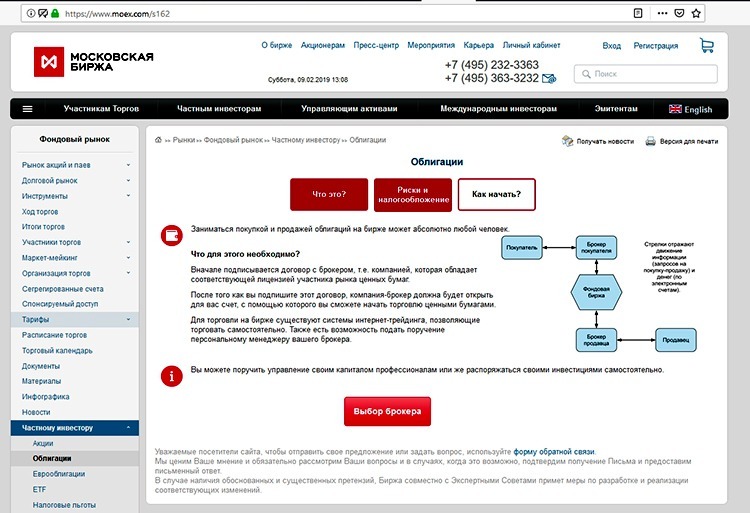

Самый распространенный способ инвестировать в облигации – купить их на бирже. Для этого потребуется выбрать брокера и открыть счет. Полный перечень брокерских компаний, через которых открывается доступ на Московскую межбанковскую валютную биржу, приведен на ее официальном сайте. Для регистрации счета потребуется предоставить паспортные данные. Как только их проверят, клиенту ММВБ активируют торговый аккаунт и позволят использовать софт для покупки и продажи облигаций через интернет.

Чтобы оптимизировать эту статью расходов, требуется правильно выбрать тарифный план на обслуживание. Если с этим возникают затруднения, стоит обратиться в службу поддержки брокера за помощью, объясняя, что цель открытия счета состоит в совершении минимального числа сделок для покупки ОФЗ и последующей их продажи через 1-2 года или более.

Как купить облигации на ММВБ

При желании вывести инвестированные средства, через брокера отдается приказ на продажу облигаций и вывод прибыли. Брокерская компания переводит деньги на банковский счет клиента, после чего он может распоряжаться ими по своему усмотрению. При покупке ценных бумаг через брокера предстоят расходы:

- размер комиссионных за торговые операции с ценными бумагами составляет от 0.025%;

- 100-200 руб. в год потребуется отдать за хранение облигаций в депозитарии;

- при выводе средств брокер удержит небольшую комиссию за перевод.

Заранее точно просчитать все расходы можно только после изучения условий сотрудничества с выбранным брокером с учетом запланированных торговых объемов.

Участие в ПИФ

Начинающие инвесторы, не обладающие опытом и большим стартовым капиталом, могут купить долю в ПИФ – паевом инвестиционном фонде. Для этого заключают договор с управляющей компанией (сокр. УК), после чего средства передаются на определенных условиях в распоряжение профессиональных экспертов и аналитиков.

ПИФ представляет собой инвестиционный портфель с различными облигациями, баланс которых определяет опытный инвестор, в чьи задачи входит контроль и диверсификация рисков при использовании финансовых инструментов.

Структура паевых инвестиционных фондов

Преимущество этого варианта состоит в том, что опытный финансист будет следить за рынком и управлять деньгами. Недостатки заключаются в повышенных расходах

При оценке эффективности вложений берут во внимание такие траты:

- из суммы ожидаемой прибыли необходимо вычесть удерживаемые управляющими комиссионные, размер которых выше, чем у брокеров;

- в момент приобретения и погашения пая уплачивают надбавки/скидки.

Доходность инвестиционных облигаций Сбербанка: разбираем наглядный пример

Статистика подтверждает, что около 60% инвестиций в ИОС поступило от физических лиц. В 2019 году это был один из самых прибыльных биржевых инструментов в России. Однако насколько оправданы подобные вложения? Сейчас постараемся подробно разобраться. Банк предлагает облигации на различные активы, в качестве примера разберем ИОС на валютную пару USD/RUB. Годовая доходность – 15%.

Чтобы заработать на своих вложениях, нужно целиться на получение дополнительной прибыли. В условиях сказано, что инвестору будет начислен этот доход только в том случае, если валютная пара будет находиться внутри коридора с диапазоном 3 пункта. Сейчас 1$ – практически 64 рубля. То есть нам необходимо, чтобы курс не поднялся выше отметки 67 рублей.

Главная проблема в том, что валютные прогнозы – это игра в «угадайку». Даже опытный инвестор не способен прочесть мысли влиятельных игроков, формирующих рыночные драйверы. Стоит учитывать о специфику национальной валюты РФ. Рубль находится на ручном управлении, поэтому он может как взлететь, так и, наоборот, просесть.

Купить облигации Сбербанка физическому лицу, конечно же можно, но зачем? Слишком велик риск, что итоговая доходность составит – 0,01. Это слишком мало. Гораздо выгоднее вложиться в ОФЗ или корпоративные облигации Сбербанка. В теории они не столь привлекательны, но на практике приносят реальные деньги.

Риски облигаций

Основной риск для ценных бумаг с фиксированной доходностью, облигаций, — это инфляция. Если происходит что-то неприятное в экономике (1995, 2008, 2014гг), облигации защитят вас очень плохо. Но полностью уйти в минус не получится.

Другой риск — процентная ставка. Она подконтрольна Центробанку и поэтому назначается сверху ,подобно ключевой ставке. Процентные ставки часто следуют за инфляцией, часто бывают близки к инфляции. Но сейчас КС выше инфляции в 1,5-2 раза, что характерно только для России. В этой ситуации у инвесторов есть дополнительная возможность заработать.

Иногда процентная ставка может не успевать за инфляцией в стране. И тогда инвесторы теряют свои деньги, если они размещены в облигациях.

Третий риск — кредитный. Что компания обанкротится, и все ваши деньги пропадут. Как мы знаем, облигации не застрахованы от потерь.

Чем больше срок инвестиций, тем больше все 3 риска. Чем выше доходность по облигациям, тем больше риск.

Что такое облигации и какие они бывают?

▍4. Евробонды

Пример еврооблигации РФ. Галочками — параметры, на которые нужно смотреть в первую очередь

эмитент — кто выпустил облигации; обратите внимание, что это должно быть государство, муниципалитет или известная, сильная компания — облигации малоизвестных организаций несут высокие риски;

номинальная стоимость и цена продажи — если цена продажи сильно ниже номинала, скорее всего, участники рынка пытаются сбросить мусорные бумаги с огромным дисконтом, их покупать точно не стоит (если только у вас нет точной инсайдерской информации о предстоящем росте);

периодичность выплат — сколько раз в год выплачивается купонный доход;

ставка купона — доходность облигации в процентах годовых; слишком большая ставка должна вас насторожить, поскольку, скорее всего, компания решила привлечь инвестора обещанием доходности, но в реальности не справится с выплатами и произойдёт дефолт облигаций;

комиссия брокера и иные выплаты — дополнительные платежи, которые могут сопровождать покупку ценных бумаг, в частности, обязательная комиссия брокера и комиссия за покупку облигаций (например, была у ОФЗ-н прошлого выпуска в размере что-то около 1-1,5%, но впоследствии её отменили).

Подробнее о налогообложении облигаций можно почитать здесь

Различия между облигациями и акциями

Существует несколько основных отличий между двумя этими понятиями.

- Держатель облигации является только кредитором. Если у вас есть акция, то вы считаетесь одним из членов акционерного общества, владельцем небольшой доли компании.

- Акции не имеют срока окончания их действия. Он ограничен только временем существования самого АО. Облигации выпускаются на конкретный отрезок времени.

- От акций доходы не бывают фиксированными, так как зависят от прибыли, которую получает компания. Ключевыми факторами при этом становятся колебания рыночных цен, размер дивидендов, налоговый климат, уровень инфляции. Сколько денег вы получите по облигациям, известно заранее. Размер доходности установлен изначально. Есть даже две формы доходов: в качестве прироста капитала или процентной ставки.

- Проценты по облигациям при банкротстве выдаются раньше, чем проценты по акциям.

- У владельца акции есть голос на собрании акционеров, держатель облигации не имеет подобных полномочий.