Как самостоятельно рассчитать налог енвд: формулы и примеры

Содержание:

Использование онлайн-калькулятора

Использование калькулятора вмененного налога для ИП значительно облегчит работу бухгалтерского отдела. Чтобы с его помощью рассчитать налог, достаточно подставить показатели, чтобы вычислить сумму для оплаты в налоговую службу. Некоторые крупные организации создают личные вычислительные системы, которые позволяют производить расчеты онлайн.

Мелкие частники пользуются сторонними калькуляторами, которых много в Интернете. Их можно использовать абсолютно бесплатно. Зная свои показатели, даже предприниматель, который подает декларацию впервые, сможет произвести расчет на основе показателей своей деятельности. При работе с калькулятором стоит учитывать, что он потребует, помимо показателей доходности, выставить количество работников и период, за который проводятся вычисления.

К сведению! Простой калькулятор есть на сайте налоговой службы в открытом доступе.

Онлайн-калькулятор

Как рассчитать налог ЕНВД с помощью онлайн-калькулятора

Чтобы облегчить нашим пользователям расчёт налога ЕНВД, мы разработали калькулятор 2019 года. В этом случае вам не придётся искать значения базовой доходности и физического показателя. Производить самостоятельные манипуляции с составляющими формулы расчёта налога тоже не надо. Всё, что необходимо, это найти коэффициент К2 для вашего вида деятельности и территории ведения бизнеса. Остальное калькулятор сделает за вас.

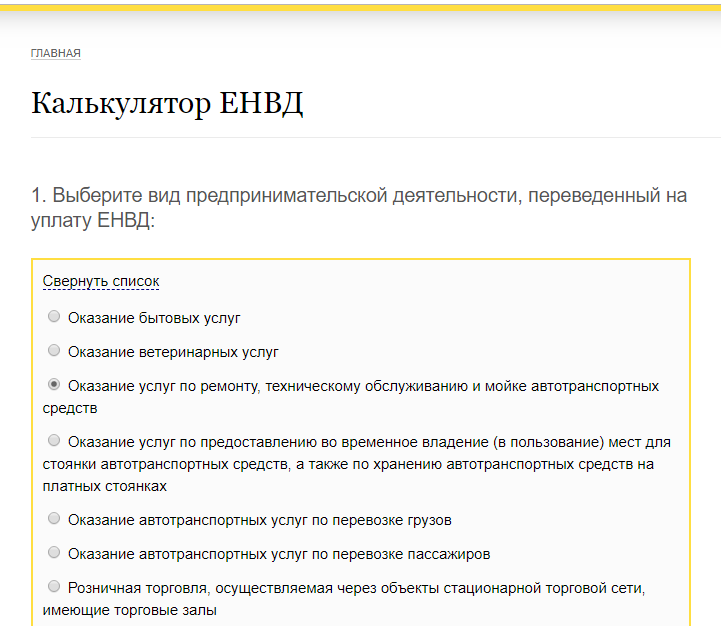

Интерфейс калькулятора ЕНВД очень простой, здесь всего 3 пункта.

Чтобы выбрать свой вид деятельности, разверните список и отметьте один из пунктов.

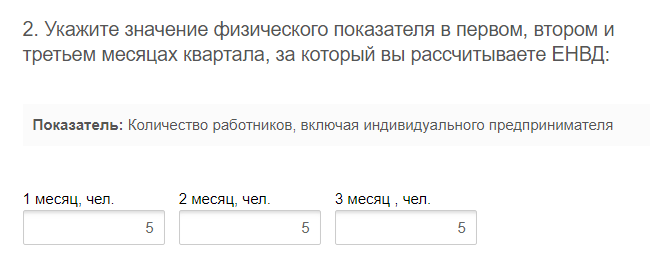

В этом случае значение физического показателя подставится автоматически. Вам надо указать только количество единиц ФП. Например, если на СТО работает 5 человек, включая самого индивидуального предпринимателя, то в калькуляторе это будет выглядеть так.

Обратите внимание: значения физического показателя имеют ограничения, установленные Налоговым кодексом РФ. Они связаны с конкретным видом деятельности:

- для розничной торговли: площадь торгового зала по одному объекту — не более 150 кв. м;

- для общепита: площадь зала обслуживания посетителей по одному объекту — не более 150 кв. м;

- для автоперевозок: количество единиц транспорта — не более 20 машин;

- для оказания услуг по временному размещению и проживанию: общая площадь помещений для временного размещения и проживания по одному объекту – не более 500 кв. м;

- для других видов деятельности: среднесписочная численность работников – не более 100 человек.

Если вы укажете физический показатель, превышающий установленные ограничения, вы получите неверную сумму налога. Например, для грузоперевозок нельзя указывать физический показатель «21» и более.

Остаётся указать коэффициент К2. Найти его можно через сайт ФНС или уточнить в налоговой инспекции по месту деятельности. Чтобы закончить расчёт налога, нажмите кнопку «Рассчитать».

Калькулятор ЕНВД в 2016 году для ИП

Как рассчитать ЕНВД вручную

Рассчет ЕНВД за каждый месяц проводится по формуле: ВН = ВД * 15%, ВД = БД * ФП * К1 * К2, где

- ВН — вмененный налог в месяц.

- ВД — вмененный доход. Это возможный доход, который может получить предприниматель при означенных условиях работы.

- БД — базовая доходность. Означает возможный ежемесячный доход, который можно получить, используя единицу физического показателя. Базовая доходность выражается в полных рублях (для оказания бытовых услуг — 7500 руб., услуг автостоянки — 50 руб., розничной торговли с площадью больше 5 м2 — 1800 руб. и т.д.).

- ФП — значение физического показателя. Для каждого вида деятельности устанавливается свой показатель, позволяющий извлекать доход: для торговли — площадь в квадратных метрах, при оказании услуг — число работников + сам предприниматель, при транспортных перевозках — число используемых автомобилей. При изменении физического показателя в течение месяца (приобретение автомобиля, увеличение торговой площади), это увеличение или уменьшение учитывается с первого числа месяца изменения. Виды Подробнее про виды деятельности ЕНВД.

- К1 — коэффициент, учитывающий ежегодную инфляцию. Он устанавливается федеральным законом на каждый год В 2016 году дефлятор составил 1,798.

- К2 — тоже коэффициент, учитывающий особенности ведения бизнеса (вид услуг, место расположения, ассортимент товаров, режим работы, сезонность). Каждый субъект местной власти имеет право установить свой коэффициент в диапазоне от 0,005 до 1 и пересматривать его каждый год. Для каждого вида деятельности К2 будет индивидуальный. Найти К2 для каждого региона можно на официальном сайте Федеральной налоговой службы.

- 15% — ставка налога. Она может быть снижена до 7,5% региональными и муниципальными законами.

Существуют способы уменьшить налог. Ст.346.32 НК РФ предусмотрено уменьшение ЕНВД на уплаченные страховые взносы. ИП без наемных работников может уменьшить исчисленный налог на уплаченные в том же квартале свои фиксированные взносы в ПФР и ФОМС до 100 %. Если уплаченные взносы превышают исчисленный налог, то последний не уплачивается, а взносы не возвращаются.

Его фиксированные платежи в квартал в 2016 году равны 5788,33 р.:

- В ПФР 6204 * 26% * 3 мес.= 4839,12 р.;

- В ФФОМС 6204 * 5,1% * 3 мес. = 949,21 р.

Взносы предпринимателя рассчитываются исходя из МРОТ (минимального размера оплаты труда), установленного правительством на начало года. В 2016 году этот показатель равен 6204 р. С 1 июля текущего года МРОТ повышен до 7500 руб., но для расчета фиксированного взноса принимается прежняя сумма.

Если взносы уплачены в отчетном квартале, то ЕНВД к уплате составит: 27438 — 5788,33 = 21649,67 р. Перечислить в бюджет нужно будет 21650 р. «Вмененка» перечисляется до 25 числа следующего месяца, после окончания квартала.

Страховые взносы за работника во внебюджетные фонды в квартал:

- В ПФР 15000 * 22% * 3 мес. = 9900 руб.

- В ФФОМС 15000 * 5,1% * 3 мес. = 2295 руб.

- В ФСС 15000 * (2,9+0,2)% * 3 мес. = 1395 руб.

- Всего взносы — 9900+2295+1395=13590 руб. Квартальный платеж можно уменьшить до 50% (27438 : 2 = 13719). Поэтому сумма к уплате: 27438 — 13590 = 13848 руб.

Теперь каждый бизнесмен самостоятельно может рассчитать свою «вмененку» и принять решение о выгодности применения ЕНВД для ИП. Рекомендуем прочесть нашу новую статью про налогообложение ИП в 2016 году.

Примеры расчета суммы налога на вменённый доход для ИП

Все нижеприведенные расчеты предоставлены в ознакомительных целях. Здесь приведены несколько примеров, которые помогут Вам детальнее разобраться с формулой и ее показателями

При ознакомлении стоит обратить внимание на изменение показателей БД, ФП и К2 для разных сфер бизнеса

- Иванов В.О. открыл в г. Тольятти СТО. Ремонтом и обслуживанием автомобилей он занимается самостоятельно, поэтому ФП будет равен 1. БД для данного вида деятельности составляет 12 000 рублей на единицу ФП. К1 в 2017 году имеет значение 1,798. К2 для услуг ремонта и обслуживания транспортных средств в г. Тольятти составляет 1. Ставка – 15%.

Теперь мы имеем все необходимые значения, которые нужно подставить в формулу:

ЕНВД = 12 000 × 1 × 1,798 × 1 × 15% = 3 236 рублей 40 копеек.

Полученная сумма – это налог за 1 месяц. Квартал состоит из 3 месяцев, поэтому данную сумму следует умножить на 3:

Конечна сумма ЕНВД за квартал = 3 236 рублей 40 копеек × 3месяца = 9 709 рублей 20 копеек.

- Сидорова А.В. является владелицей кафе в с. Кирилловка Ставропольского р-на Самарской обл. Ее кафе имеет площадь в 15 кв. м, предназначенную для обслуживания посетителей. ФП для общепита данного типа зависит от площади помещения (в данном случае он равен 15). БД для этой сферы предпринимательской деятельности составляет 1 000 руб. на единицу ФП. К1 не зависит от вида деятельности, поэтому его значение так и остается 1,798. К2 для услуг общепита с площадью зала обслуживания клиентов не более 150 кв. м в Ставропольском районе составляет 0,6. Ставка – 15%.

Подставляем значения в формулу:

ЕНВД = 1 000 ×15 × 1,798 × 0,6 × 15% = 2 427 руб. 30 коп. (сумма налога за месяц).

Конечна сумма ЕНВД за квартал = 2 427 руб. 30 коп. × 3 мес. = 7 281 руб. 90 коп.

- Булыгин С.А. занимается перевозкой пассажиров в г. Тольятти. Для этого он использует микроавтобус Mercedes-Benz Sprinter, который имеет 19 пассажирских мест. БД для данной бизнес-деятельности составляет 1 500 руб. на единицу ФП, который зависит от количества посадочных мест. К1 равен 1,798. К2 для оказания услуг пассажирского автомобильного транспорта в г. Тольятти составляет 0,5. Ставка – 15%.

Считаем ЕНВД за 1 месяц:

ЕНВД = 1 500 × 19 × 1,798 × 0,5 × 15% = 3 843 руб. 23 коп.

Итоговая сумма ЕНВД за квартал = 3 843 руб. 23 коп. × 3 мес. = 11 529 руб. 69 коп.

Некоторые другие примеры расчета «вмененки» для иных типов бизнес-деятельности и объяснения к ним представлены в данном видео.

Особенности бухгалтерского учёта на ЕНВД

Однако это не освобождает от ведения:

- учёта физических показателей;

- налоговой декларации;

- отчётности за персонал;

- дополнительной отчётности;

- кассовой дисциплины.

Налоговым периодом по ЕНВД признан квартал, поэтому декларации ИП должны подавать ежеквартально, не позже 20 дней от даты завершения налогового периода. Уплачивать налог необходимо ежеквартально, не позже, чем 25 дней от даты завершения налогового периода. Перечисление необходимо совершать в адрес ИФНС по месту осуществления бизнеса или постановки на учёт (для некоторых видов деятельности). С 2019 года предпринимателям, производящим расчёты с клиентами (наличным или безналичным способом, а также электронно) вменено обязательствосовершить переход к онлайн-кассам.

За несвоевременную уплату налога предполагается штраф в размере 20% от суммы неуплаты. Если будет доказано, что ИП умышленно не оплатил налог, то будет начислен штраф 40% от суммы неуплаты. Помимо этого каждый день осуществляется начисление пени: за первые 30 дней – в размере 1/300, далее 1/150 от ставки рефинансирования ЦБ России. Нарушение сроков предоставления отчётности также карается начислением штрафа размером 5% от зафиксированной декларацией суммы налога за каждый просроченный месяц, но не больше, чем 30%, и не меньше, чем 1000 р.

Чтобы прекратить применение ЕНВД по случаю закрытия ИП, необходимо обратиться с ходатайством за 5 суток до момента прекращения деятельности.

Смена режима разрешена только с начала нового налогового периода. Исключением является случай, когда предприниматель перестаёт соответствовать критериям нахождения на ЕНВД.

Применение ЕНВД наделяет ИП рядом преимуществ:

- низкий уровень налоговой нагрузки – относится только к определённым видам деятельности. Роль играет также местное налоговое законодательство;

- отсутствие привязки к реальному доходу – даже при значительном росте фактического дохода удастся экономить, ведь в учёт берётся только «вменённый» доход;

- возможность снижения – принципы снижения были описаны выше;

- простота учёта – не требуется ведениерасширенного бухгалтерского учёта, достаточно вовремя и корректно подавать необходимый минимум отчётности в органы фискальной службы;

- предельного ограничения по доходу не существует – «слететь» с ЕНВД по сумме полученного дохода невозможно;

- возможность перехода в любой момент, а также право на совмещение с иными режимами;

- право на налоговые каникулы.

Однако «вменёнка» обладает и рядом недостатков:

- отчислять налоговый платёж необходимо независимо от того, осуществляется деятельность или нет, есть доход или нет;

- действует только для некоторых отраслей в определённых регионах;

- учёт страховых взносов для снижения налога возможен, только если перечисление было совершено в периоде расчёта;

- наличие критериев соответствия, несоблюдение которых приводит к прекращению применения;

- ежеквартальная отчётность.

Дата платежа налога может выпасть на выходной либо праздничный день. При подобных случаях платёж будет перенесён на ближайший рабочий день.

Какой деятельностью можно заниматься на ЕНВД

Полный список видов деятельности на ЕНВД приведен в п.2 346.26 НК РФ. Он включает в себя разновидности услуг: бытовых, ветеринарных, общепита, автостоянок, автоперевозок, СТО, аренды торговых мест и земельных участков под них, некоторые виды рекламных услуг и розничную торговлю (с 2020 года на вмененке запрещена реализация лекарств, обуви, изделий из меха).

Виды деятельности для ЕНВД в конкретном муниципальном образовании, в пределах указанного списка, устанавливают представительные органы муниципальных районов, городских округов и городов федерального значения. Указаны они в тех же правовых актах, которые устанавливают коэффициент К2.

Немало споров налогоплательщиков с контролирующими органами возникает из-за признания конкретного бизнеса подпадающим под ЕНВД. Вот некоторые из спорных ситуаций:

- Услуги по ремонту компьютеров, как разновидность бытовых услуг, на ЕНВД разрешены, а установка компьютерных систем и программ, их настройка и обслуживание – нет. К такому мнению пришел Минфин.

- Услуги по установке пластиковых окон разрешены, если устанавливают готовые изделия. В случае же, если клиенты делают заказы по образцам, которые производят подрядчики, налоговики считают это торговлей вне стационарной сети, которая не подпадает под ЕНВД.

- Услуги общепита через объекты, не имеющие зала обслуживания, разрешены, а изготовление кулинарных блюд по предварительным заказам, принимаемым дистанционно, по мнению Минфина, не может происходить в рамках вмененки.

- Сдача в аренду торговых мест на ЕНВД возможна, но нельзя передавать в аренду часть торгового зала для размещения торгового автомата.

Спорные ситуации на ЕНВД надо рассматривать, учитывая судебную арбитражную практику в округе и отношение территориальной налоговой инспекции к разъяснениям Минфина. Если у вас есть сомнения по поводу того, можете ли вы в вашем случае перейти на этот режим, стоит обратиться в налоговую инспекцию по месту деятельности с письменным запросом, описывающим вашу ситуацию.

Нулевая декларация ЕНВД

Нулевые декларации на ЕНВД сдавать нельзя.

Налог ЕНВД рассчитывается не от фактически полученной прибыли, а от вмененного государством дохода, поэтому независимо от того ведете вы фактически деятельность или нет, платить налоги и сдавать декларацию придется в любом случае.

В течение квартала отсутствовали физпоказатели

Даже если у вас по уважительной причине отсутствовали физпоказатели (случился пожар, работник заболел) и вам удалось сдать декларацию с «нулевыми» показателями, то по закону это будет считаться нарушением и вам придется устранить их путем представления уточненной декларации с доначисленной суммой налога.

В общем, позиция государства на счет «нулевых» деклараций ЕНВД довольно простая: если деятельность не ведется, то пишите заявление о снятии с учета, а если ведется, то платите, налоги и сдавайте нормальные декларации.