54-фз: в чём суть закона об онлайн-кассах и какая от него польза бизнесу

Содержание:

Кому не нужно переходить на онлайн-кассы?

Список видов деятельности, при осуществлении которой нет нужны применять онлайн-кассы, перечислен в ст. 2 54-ФЗ:

- операции в банкоматах и устройствах, которые передают поручения по переводу денег

- торговля в газетно-журнальных киосках, если газеты и журналы занимают не менее 50% товарооборота, а сопутствующие товары из списка, который утвердили местные власти

- продажа ценных бумаг

- продажа билетов водителем или кондуктором в транспорте

- обеспечение питанием в школах и детских садах

- розничная торговля непродовольственными товарами на рынках, ярмарках и выставках без обустроенных торговых мест, кроме товаров из распоряжения правительства от 14.04.2017 N 689-р

- разносная торговля, кроме технически сложных товаров и скоропортящихся продуктов

- торговля в киосках мороженым и безалкогольными напитками в розлив

- торговля из автоцистерн квасом, молоком, растительным маслом, живой рыбой, керосином, сезонная торговля вразвал овощами и фруктами, в том числе картофелем и бахчевыми культурами

- прием стеклопосуды и утильсырья, кроме металлолома, драгметаллов и камней.

- ремонт и окраска обуви

- изготовление и ремонт металлической галантереи и ключей

- присмотр и уход за детьми, больными, престарелыми и инвалидами

- продажа изделий народных художественных промыслов, если сам изготовил

- вспашка огородов и распиловка дров

- услуги носильщиков на вокзалах, в портах и аэропортах

- сдача индивидуальным предпринимателем в аренду (наем) своих жилых помещений

Изменился порядок применения ККТ. Изменения в 54-ФЗ от 23.05.2019

23.05.19 в третьем чтении приняты поправки к закону 54-ФЗ, которые уточняют формы передачи чека и вносит новшества в правила применения касс в разных видах торговли.

Ответственность за нарушения

Неприменение ККТ или использование аппаратов с нарушениями законодательных требований преследуется по закону. Этим правонарушениям посвящены ч. 2-4 ст. 14.5 КоАП РФ. Размер штрафа за отсутствие ККТ зависит от суммы расчета, произведенного без ККТ и составляет:

- для физических лиц – от 1/4 до 1/2 (но менее 10 000 рублей быть не может);

- для юридических лиц – от 3/4 до 1 (но не менее 30 000 рублей).

Повторное совершение данного правонарушения, если в совокупности сумма расчетов без ККТ составила миллион и более рублей, карается дисквалификацией от одного до двух лет для должностных лиц, а деятельность виновных предпринимателей и организаций вообще может быть приостановлена на срок до 90 суток.

Менее серьезные наказания предусмотрены за нарушение правил использования ККТ: контролирующие органы могут ограничиться вынесением предупреждения, если правонарушение малозначительное, или наложить штраф:

- на должностных лиц — от 1 500 до 3 000 рублей;

- на юридических лиц — от 5 000 до 10 000 рублей.

Оформление кассовых чеков

Несмотря на то что передача информации о продажах происходит онлайн, выдавать бумажный чек по-прежнему обязательно.

54 закон о кассовых аппаратах предусматривает новые обязательные реквизиты в чеках:

- признак расчета (приход или расход);

- дата, время и место осуществления расчета;

- применяемая налоговая система;

- заводской номер фискального накопителя;

- номенклатура товаров (услуг);

- сумма расчета с отдельным указанием ставки и размера НДС;

- форма расчета;

- заводской номер ФН;

- регистрационный номер ККТ;

- адрес сайта ОФД;

- фискальный признак документа;

- порядковый номер фискального документа;

- номер смены;

- фискальный признак сообщения.

Регистрация ККТ

Перед оснащением торговой точки ККТ необходимо позаботиться о подключении к интернету. Кассовый аппарат выходит в интернет и передает информацию о продажах после пробивания чека или один раз в 30 календарных дней. В случае отсутствия соединения с ОФД более 30 дней касса будет заблокирована.

Материалы по теме

Регистрация онлайн кассы в ИФНС

Рассмотрим поэтапно регистрацию кассового аппарата.

- Зарегистрируйте цифровую электронную подпись.

- Зарегистрируйте личный кабинет на сайте ИФНС (nalog.ru).

- Заключите договор с ОФД.

- Модернизируйте старую или приобретите новую ККТ.

- Обновите или приобретите новую кассовую программу.

- Оставьте заявку на сайте на проведение регистрации кассы, подписав заявление электронной подписью.

Получив заявление, ИФНС направляет организации регистрационный номер ККТ. Номер необходимо внести в аппарат.

Важно! Номер необходимо внести в течение одного рабочего дня. Все! Касса готова к работе

Все! Касса готова к работе.

ШТРАФЫ за работу без онлайн кассы

Если ФНС в ходе проверки обнаружит, что предприятие работает без кассы, ему грозит штраф.

Для ИП штраф составляет от 25% до 50% выручки, полученной без кассы, но не меньше 10 тысяч рублей.

Для организации — от 75% до 100% неучтённой выручки, но не меньше 30 тысяч рублей.

Если нарушитель продолжает работать без кассы и его выручка уже составила как минимум 1 млн рублей, руководителю запретят занимать эту должность на срок от одного до двух лет, а деятельность организации или ИП приостановят на срок до 90 дней.

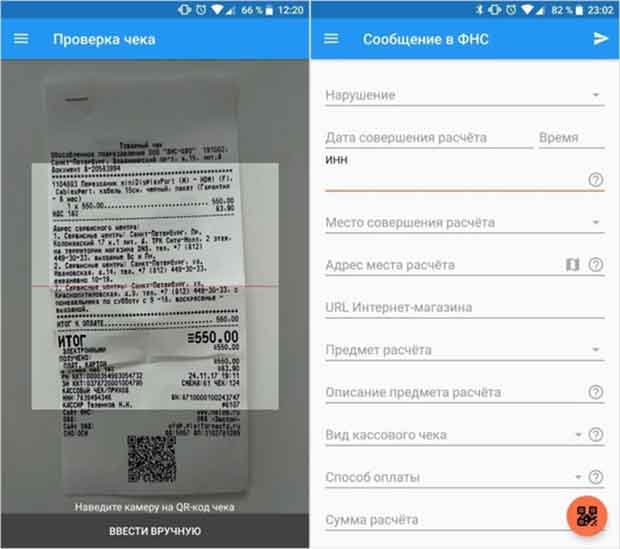

Среди предпринимателей бытует мнение, что ФНС не обращает внимание на бизнес с оборотом менее 10 млн рублей в месяц, и некоторые ИП могут решить для себя не покупать кассу до первого штрафа. Но ФНС необязательно устраивать поголовные проверки, пожаловаться в налоговую может любой покупатель, которому не дали чек, у ФНС для этого есть специальное мобильное приложение, доступное любому желающему

Кто такой оператор фискальных данных и зачем он вообще нужен

Законодательно в процессе передачи данных от кассы в ФНС предусмотрен обязательный посредник — оператор фискальных данных, или ОФД. Это компании, которым ФНС делегировала собирать информацию с фискальных накопителей касс и транслировать её на свои серверы. Реестр ОФД опубликован на сайте ФНС. Договор с ОФД должен быть заключён для каждой кассы. Стоимость годового договора — 3 000 рублей.

Важный вопрос – как быстро ваш чек будет отправлен в ФНС. В законе нет требования о моментальной отправке чека в ОФД. На это отводится до 30 календарных дней с момента формирования чека. Поэтому если «отвалился» интернет – ничего страшного не случится, неотправленные чеки будут накапливаться в фискальном накопителе, а при восстановлении связи – будут отправлены в ОФД. Но если в течение 30 дней информация не передана, то фискальный накопитель будет автоматически заблокирован и касса перестанет печатать чеки.

Несмотря на наличие посредника, ответственность за своевременность передачи данных в ФНС несёт владелец кассы.

Какую кассу выбрать?

Любую кассу выбрать не получить, так как существует утвержденный реестр разрешенных к использованию онлайн-касс.

На сегодняшний день в него входить более полутора сотни видов:

- Автономная касса – самый простой вариант, подключенный к интернету и имеющий фискальный накопитель,

- Смарт-терминал представляют собой современный сенсорный планшет, имеющий устройство для печати чеков.

- Фискальный регистратор – этот аппарат больше похож на принтер для печати чеков, которые подключается к компьютеру или даже телефону.

Выбирать стоит исходя не из стоимости аппарата, а из потребностей собственного бизнеса.

Алгоритм подключения и регистрации онлайн-кассы:

- Купить или арендовать необходимую модель,

- Оформить электронную подпись,

- Подключить к выбранному аппарату интернет,

- Подписать договор с оператором фискальных карт,

- Зарегистрировать кассу в налоговой инспекции,

- При приеме безналичных платежей дополнительно заключить договор с банком на эквайринг,

- При продаже в розницу продуктов питание дополнительно потребуется получить доступ к государственной информационной системе «Меркурий ХС». Для продажи алкоголя дополнительно потребуется JaCarta либо Рутокен.

Нужна ли касса для ИП на ЕНВД?

Плательщики ЕНВД не обязаны использовать кассовые аппараты при принятии наличных средств, но только при условии, что они оформляют бланки строгой отчетности (БСО).

Причем, бланки строгой отчетности плательщик ЕНВД может выдавать только при наличных расчетах с физическими лицами.

Если плательщик ЕНВД ведет наличные расчеты с ООО, ОАО, ИП, то применение кассового аппарата для него обязательно, кроме тех случаев, которые указаны в ст. 2 ФЗ -54 «О применении контрольно-кассовой техники (ККТ/ККМ) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»:

продажа газет и журналов, а также сопутствующих товаров в газетно-журнальных киосках при условии, что доля продажи газет и журналов в их товарообороте составляет не менее 50 процентов товарооборота и ассортимент сопутствующих товаров утвержден органом исполнительной власти субъекта Российской Федерации. Учет торговой выручки от продажи газет и журналов и от продажи сопутствующих товаров ведется раздельно;

продажа ценных бумаг;

продажа водителем или кондуктором в салоне транспортного средства проездных документов (билетов) и талонов для проезда в общественном транспорте;

обеспечение питанием обучающихся и работников образовательных организаций, реализующих основные общеобразовательные программы, во время учебных занятий;

торговля на розничных рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, за исключением находящихся в этих местах торговли магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других аналогично обустроенных и обеспечивающих показ и сохранность товара торговых мест (помещений и автотранспортных средств, в том числе прицепов и полуприцепов), открытых прилавков внутри крытых рыночных помещений при торговле непродовольственными товарами, кроме торговли непродовольственными товарами, которые определены в перечне, утвержденном Правительством Российской Федерации;

разносная торговля продовольственными и непродовольственными товарами (за исключением технически сложных товаров и продовольственных товаров, требующих определенных условий хранения и продажи) в пассажирских вагонах поездов, с ручных тележек, велосипедов, корзин, лотков (в том числе защищенных от атмосферных осадков каркасами, обтянутыми полимерной пленкой, парусиной, брезентом);

торговля в киосках мороженым, безалкогольными напитками в розлив;

торговля из автоцистерн квасом, молоком, растительным маслом, живой рыбой, керосином, сезонная торговля вразвал овощами, в том числе картофелем, фруктами и бахчевыми культурами;

прием от населения стеклопосуды и утильсырья, за исключением металлолома, драгоценных металлов и драгоценных камней;

ремонт и окраска обуви;

изготовление и ремонт металлической галантереи и ключей;

присмотр и уход за детьми, больными, престарелыми и инвалидами;

реализация изготовителем изделий народных художественных промыслов;

вспашка огородов и распиловка дров;

услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

сдача индивидуальным предпринимателем в аренду (наем) жилых помещений, принадлежащих этому индивидуальному предпринимателю на праве собственности.

Организации и индивидуальные предприниматели, осуществляющие расчеты в отдаленных или труднодоступных местностях (за исключением городов, районных центров, поселков городского типа), указанных в перечне отдаленных или труднодоступных местностей, утвержденном органом государственной власти субъекта Российской Федерации, вправе не применять контрольно-кассовую технику при условии выдачи покупателю (клиенту) по его требованию документа, подтверждающего факт осуществления расчета между организацией или индивидуальным предпринимателем и покупателем (клиентом), содержащего наименование документа, его порядковый номер, реквизиты, установленные абзацами четвертым — двенадцатым пункта 1 статьи 4.7 Федерального закона № 54, и подписанного лицом, выдавшим этот документ.

БСО, выдаваемый вместо кассового чека, в законодательно разрешенных случаях, должен соответствовать требованиям, указанным в п.2.1 ст. 1 ФЗ «О применении ККТ» от 22.05.2003 N 54-ФЗ.

Когда ККТ может не применяться

В законе перечислены случаи, когда при приеме оплаты или оказании услуг населению онлайн-кассы не применяются

При этом важно, что эта «льгота» не распространяется на расчеты наличными деньгами и расчеты с предъявлением электронного средства платежа при условии непосредственного взаимодействия покупателя с пользователем

- За оказание услуг членам товариществ и кооперативов в рамках их уставной деятельности и при приеме платы за жилое помещение и коммунальные услуги. Из списка тех, кто должен использовать ККТ, исключаются товарищества собственников недвижимости (в том числе товарищества собственников жилья, садоводческие и огороднические некоммерческие товарищества), жилищные, жилищно-строительные кооперативы и иные специализированные потребительские кооперативы.

- При оказании услуг населению в сфере образования. В этом случае кассы могут не использовать образовательные организации.

- При оказании услуг населению в сфере физической культуры и спорта. В данном случае от использования ККТ освобождаются физкультурно-спортивные организации.

- При оказании услуг населению в области культуры. Не потребуется применять кассы домам и дворцам культуры, домам народного творчества, клубам, центрам культурного развития, этнокультурным центрам, центрам культуры и досуга, домам фольклора, домам ремесел, домам досуга, культурно-досуговым и культурно-спортивным центрам.

К случаям, когда ККТ может не применяться, относится также сдача ИП в аренду принадлежащих им на праве собственности жилых помещений совместно с машино-местами, расположенными в многоквартирных домах. Сюда же относится розничная продажа бахил.

Закон предусматривает право неприменения онлайн-касс ИП в том случае, если ИП занимаются продажей с рук или лотка входных билетов и абонементов в государственные и муниципальные театры. Однако есть исключение: ККТ нужно применять в случае реализации билетов и абонементов через интернет.

Как обратить «закручивание гаек» на пользу своему бизнесу

В текущей ситуации есть ещё несколько моментов, которые следует принять во внимание.

«Реформа 54-ФЗ» — не первая и не последняя на розничном рынке. Уже в течение нескольких лет происходит усиление государственного контроля над товародвижением, причём, для этого очень эффективно используются информационные технологии.

Так, только за 2015-2016 годы были введены в действие автоматизированные системы контроля НДС, ЕГАИС, система маркировки меховых изделий. На очереди в 2017 году – запуск системы маркировки лекарственных средств и электронная сертификация рыбы, мяса, молока и прочих товаров, подлежащих ветеринарному контролю.

При этом контроль товародвижения становится сквозным – от производителя или импортёра – до конечного покупателя.

Поэтому бизнес должен как минимум соответствовать уровню государственной автоматизации – то есть уметь предоставлять данные по всем направлениям деятельности, а не только, как раньше, бухгалтерские отчёты и налоговые декларации. А также — уметь организовать качественный учёт товародвижения, не противоречащий ни бухгалтерской, ни налоговой отчётности.

Возможно, сейчас самый подходящий момент для того, чтобы задуматься о комплексной автоматизации своего бизнеса

И ещё: не пришло ли время использовать информацию, которую вы так и так отправляете в ФНС, с пользой для бизнеса? Например, начать контролировать товарные остатки, анализировать спрос, планировать закупки, не допускать отсутствия ходовых товаров на прилавке и залежей неликвидов.

Наличие и анализ информации о товародвижении – идеальная база для проведения акций, запуска программ лояльности и применения всего спектра популярных розничных технологий даже в самых небольших розничных точках. А для решения этих задач подходит любая товароучётная система — например, «1С:Розница» за 3 300 рублей с бессрочным бесплатным обновлением или упомянутая новая облачная «1С:Касса» за 200 рублей в месяц.

Какие данные будут указаны в новых чеках

В чеках, которые будут выдавать онлайн-кассы, содержится намного больше информации, чем было раньше. Теперь туда включаются, в числе прочих, и следующие сведения:

- информация о системе налогового учёта продавца;

- признак расчёта (приход, возврат и т.д.);

- наименование проданных товаров;

- сумма расчёта с отдельным указанием ставки и размера НДС;

- форма расчёта (наличные или электронный платёж).

Также на чеке будет размещен QR-код, по которому покупатели смогут с помощью специального мобильного приложения найти свой чек на сайте ФНС.

Большинство данных касса получает из программы, в которой компания ведет товарный учёт. Если такого учёта раньше не было, а в чеках пробивалась только общая сумма покупки – необходимо такой учёт организовать и обеспечить выгрузку нужных данных в кассу.

Такое торговое приложение может быть размещено на компьютере или в «облаке» — в онлайн-сервисе, доступном пользователю через интернет.

Есть тип касс, которые могут работать автономно, без подключения к компьютеру. Обычно их используют небольшие торговые точки, курьеры, пункты разъездной торговли и т.д. У них есть одно неудобство — если товаров довольно много, то забить их в такую кассу и регулярно менять их цены затруднительно.

Важно! И бумажный, и электронный чеки имеют одинаковую юридическую силу – то есть по любому из них можно вернуть товар в магазин или подтвердить понесённые расходы (например, оплату лечения для налогового вычета или компенсацию расходов в командировке). То есть при наличии электронного чека можно не опасаться потерять бумажный

Кто все еще может работать без онлайн кассы

От обязательного использования онлайн касс на неопределенный срок освобождены:

- Кредитные организации

- ИП, которые с рук или лотка продают билеты в государственные и муниципальные театры. Если продажа производится через интернет, то онлайн касса нужна

- ИП, которые сдают в аренду жилье совместно с машиноместами. Машиноместа должны быть расположены в многоквартирных домах и принадлежать этим ИП на праве собственности

- розничные продавцы бахил

- организации и ИП при расчетах друг с другом в безналичной форме без предъявления электронного средства платежа (т. е. только по счетам)

ПСН – кому не нужна онлайн касса

- Ремонт, чистка, окраска обуви

- Изготовление и ремонт металлической галантереи Изготовление ключей

- Изготовление изделий народных художественных промыслов

- Сбор, обработка и утилизация отходов, а также обработка вторичного сырья

- Услуги по приему стеклопосуды и вторичного сырья

- Услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах

- Услуги по присмотру и уходу за детьми и больными

- Деятельность по уходу за престарелыми и инвалидами

- Сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности

Есть ли в новом законе хоть какие-то плюсы для бизнеса

Несмотря на то, что из-за вступившего в силу нового закона малый бизнес понесёт вполне ощутимые затраты и будет вынужден во многом перестроить свою работу, эта реформа имеет ряд плюсов и преимуществ.

Главную выгоду от нового порядка получат предприниматели, уровень дохода которых зависит не от степени хитрости в отношении неуплаты налогов, а от того, насколько полезный бизнес они создали, насколько его ценят покупатели, насколько хорошо отлажены бизнес-процессы. То есть честный бизнес.

Те, для кого сокрытие выручки было средством повышения эффективности бизнеса – безусловно, сильно пострадают. И чем больше ожиданий возлагалось на уклонение от налогов – тем более сильный удар будет нанесён новым законодательством.

Среди других полезных последствий также можно отметить следующие:

Отсутствие необходимости ходить в ФНС для регистрации, перерегистрации, снятия с учета касс – теперь всё это можно сделать дистанционно на сайте ФНС.

Снижение количества проверок (во всяком случае, это декларируется). Поскольку данные о продажах будут поступать в налоговые органы автоматически, у фискалов отпадёт необходимость проводить массовые проверки с непосредственным выездом сотрудников на места установки касс. Проверки касс и расчётов теперь будут осуществляться в автоматизированном режиме.

Также декларируется, что обслуживать кассовые аппараты можно будет самостоятельно — без привычных недешёвых договоров с Центрами технического обслуживания (ЦТО). Но на практике пока это не подтверждается. Производители касс стараются сохранить монополию своих специалистов на обслуживание техники, угрожая снятием гарантий.

Как перейти на работу по новым правилам: шаг за шагом

Чтобы перейти на новый порядок применения контрольно-кассовой техники нужно осуществить следующие действия:

Шаг первый – снять старую кассу с учёта. Это придется сделать по старинке, то есть с личным посещением налоговой инспекции.

Шаг второй – модернизировать кассу или установить новый кассовый аппарат. Свяжитесь с производителем или поставщиком вашей кассы и уточните, подлежит ли она обновлению. Если кассу модернизировать нельзя, то нужно покупать новую. При выборе модели имейте в виду, что касса должна входить в госреестр ККТ

Кроме того, полезно обратить внимание, работает ли новая касса с товароучётной программой, например, с «1С». Проверить совместимость софта и оборудования можно здесь и на сайтах производителей касс.

Шаг третий – заключить договор с оператором фискальных данных. Выбор ОФД пока невелик, в целом их условия и цены идентичны. Заключать договоры ОФД предпочитают в электронном виде, то есть используя

электронный документооборот

.

Для этого потребуется электронная подпись. Если вам потребуется бесплатная помощь в выборе и подключении ОФД – можно воспользоваться сервисом «

1С-ОФД

»»>1С-ОФД».

Шаг четвёртый — поставить новую кассу на учёт в ФНС. И новую, и модернизированную кассу нужно поставить на учёт в налоговых органах. Для этого необходимо создать личный кабинет на сайте ФНС и иметь квалифицированную электронную подпись. Получить её можно в одном из удостоверяющих центров.

Для постановки на учёт кассового аппарата можно использовать квалифицированную электронную подпись, которую использует организация для сдачи отчётности в ФНС. Данная КЭП должна быть выпущена либо на руководителя организации, либо на лицо, имеющее право подписывать документы без доверенности (согласно данным ЕГРЮЛ).

Такая подпись может быть у вашего бухгалтера. Или же у него может быть право получить такую подпись бесплатно по договору сопровождения «1С» (в сервисе «1С-Подпись»). Поэтому прежде чем платить за новую подпись – поинтересуйтесь о такой возможности у своего бухгалтера.

Об авторе

Мария Правдина —

руководитель проектов фирмы «1С», эксперт в сфере программного обеспечения для малого и среднего бизнеса. Образование: факультет экономической кибернетики МЭСИ. В фирме «1С» — с 2006 года, занимается продвижением сервисов для автоматизации управления и учёта (в том числе решениями по интеграции решений «1С» с государственными информационными системами).

Постановка на учёт кассы выполняется дистанционно, то есть никуда ехать и везти кассовый аппарат не потребуется.

К процессу постановки на учет и фискализации кассы нужно отнестись очень внимательно. Дело в том, что если процессе фискализации кассы – то есть при записи полученного в ФНС регистрационного номера в фискальный накопитель — будет совершена ошибка, то её уже нельзя будет исправить. Такой фискальный накопитель будет испорчен. Поэтому обычно эту процедуру поручают специалистам, которые знают и кассовый аппарат, и процесс фискализации.

Шаг пятый – подключить кассу к интернету. Это можно сделать как самостоятельно, так и с помощью специалистов. Особых требований к интернету закон не предъявляет.

Шаг шестой – обучить персонал работе с новыми кассами и запустить их в работу. Порядок работы с онлайн-кассами в принципе не отличается от привычного. Но есть и несколько новшеств. Кассира придётся обязать перед пробитием чека спрашивать покупателя, не хотел бы тот получить электронный чек. И в случае такого пожелания — указывать в программе электронный адрес или телефонный номер. Техническому специалисту или директору нужно будет взять за правило контролировать наличие неотправленных чеков в фискальном накопителе. Эта информация есть, к примеру, в торговых программах «1С», к которым подключаются кассы. Если неотправленные чеки есть – нужно будет разобраться с подключением к интернету или доступности ОФД. После решения проблемы прямо в программе можно будет дать команду фискальному накопителю отправить чеки в ОФД.

Для более крупных розничных компаний могут потребоваться и более серьёзные изменения бизнес-процессов.

Кому предоставлена отсрочка?

В соответствии с законом предоставлена отсрочка перехода на онлайн-кассы до 01.07.2019г. для следующих категорий налогоплательщиков:

- юридические и физические лица на ЕНВД, кроме тех, которые осуществляют розничную торговлю и работают в сфере общественного питания;

- индивидуальные предприниматели на патентной системе налогообложения, кроме тех, которые осуществляют розничную торговлю и работают в сфере общественного питания;

- ИП на ПНС и «вмененке», оказывающие услуги общественного питания и ведущие розничную торговлю без наемных работников;

- ИП и компании, не заключившие трудовые договоры, осуществляющие продажу товаров через автоматы;

- юрлица и физлица, оказывающие услуги населению (кроме осуществляющих деятельность в сфере общественного питания и заключивших трудовые договоры с работниками).

Внесенные изменения касаются всех предпринимателей и хозяйствующих субъектов в РФ, они актуальны на всей территории страны, а не только в Москве и Санкт-Петербурге.