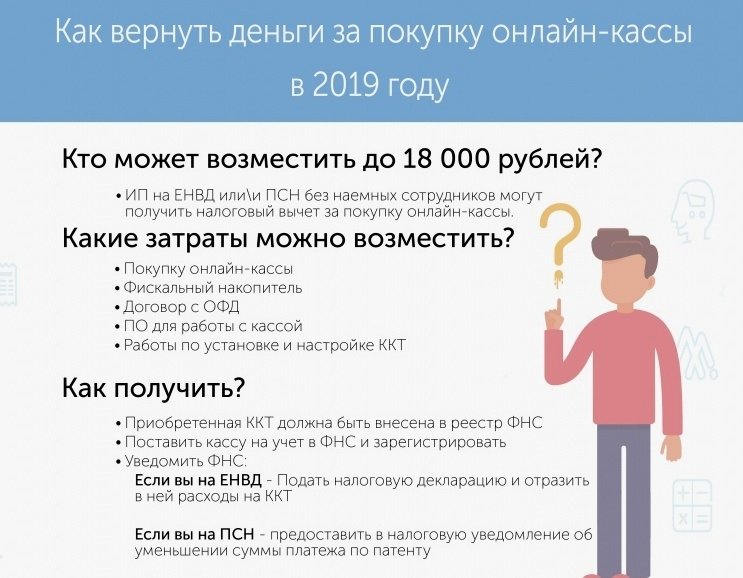

Как получить налоговый вычет за онлайн-кассу

Содержание:

- Кто и когда может воспользоваться правом?

- Что делать, если налог уже оплачен

- Положен ли налоговый вычет за онлайн-кассу для ИП

- Как оформить вычет

- Основные особенности компенсации

- Сроки

- Обязателен ли эквайринг

- Закон о налоговом вычете за покупку онлайн кассы

- Условия получения льготы

- Налоговый вычет за кассу для ИП на ЕНВД

- Налоговый вычет при покупке онлайн кассы

Кто и когда может воспользоваться правом?

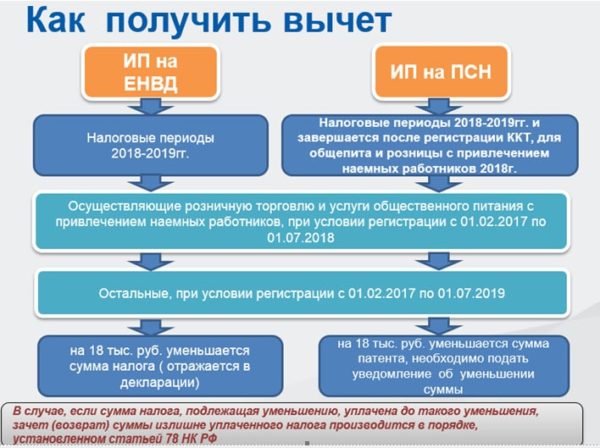

Получить вычет смогут только бизнесмены, зарегистрированные в качестве ИП, работающие на ПСН или применяющие ЕНВД.

ИП на вмененке применяют вычет, уменьшая исчисленный налог на те расходы, которые понесли в связи с покупкой кассовой техники.Вычет предоставляется ИП, не привлекающим работников, в случае, если касса зарегистрирована в налоговом органе после 1 февраля 2017 года и до 1 июля 2019 года. Снижение налога указанной категорией хозяйствующих субъектов осуществляется при расчете ЕНВД в 2018-2019 годах, но не раньше квартала, в котором произведена регистрация кассы.

Для ИП с работниками предусмотрен иной порядок: вычет оформляется, если онлайн-касса зарегистрирована в период с 1 февраля 2017 года и до 1 июля 2018 года. Эта категория предпринимателей уменьшает налог при расчете ЕНВД только в 2018 году, но не раньше квартала, в котором была зарегистрирована ККТ.

Бизнесмены на ПСН оформляют вычет по схожим правилам. Размер налога уменьшается за периоды, начавшиеся в 2018 году и завершившиеся после регистрации онлайн-кассы. Если предприниматель, использующий патент, переходит на ККТ с 1 июля 2018 года, то к моменту получения вычета касса должна стоять на учете. Если переход на онлайн-кассы происходит 1 июля 2019 года, то ККТ должна быть поставлена на учет в период до указанной даты. Только при соблюдении этих условий предприниматель вправе заявить о вычете.

Важно отметить, что закон не ограничивает предпринимателей в количестве единиц техники, в связи с приобретением которой можно получить вычет. ФНС России в своем письме от 21 февраля 2018 г.№ СД-3-3/1122@ разъяснила, что при покупке нескольких ККТ предприниматель получит компенсацию за каждую единицу по отдельности, но в сумме фактически понесенных трат на покупку

Что делать, если налог уже оплачен

Если налог уже перечислен (такая ситуация возможна при работе на ПСН), можно направить запрос на возврат платежа или его части. Такой запрос подается в территориальную ИФНС. Для этого придется лично посетить офис налоговой. Но если у предпринимателя имеется ЭЦП, такое заявление можно подать через личный кабинет на сайте государственных налоговых органов.

Таким образом, государство облегчает финансовое бремя индивидуальных предпринимателей по переходу на кассовую технику нового уровня в форме предоставления налоговой льготы, которую можно применить как средство возврата части налогов. Воспользоваться этой льготой дано право ИП, использующим спецрежимы ЕНВД, ПСН и частично УСН. При соблюдении определенных условий бизнесмены могут компенсировать затраты на приобретение онлайн-касс — в полной мере или частично.

Положен ли налоговый вычет за онлайн-кассу для ИП

Налоговая льгота за покупку онлайн-ККМ положена ИП, выбравшим в качестве схемы уплаты налогов ЕНВД (вмененку) или патентный режим (ПСН). Следует понимать, что при совмещении спецрежимов вернуть налоги можно только в том случае, если ККТ используется для работы по тем ОКВЭД, по которым установлена вмененка или приобретен патент. Если ККМ приобретена ИП, совмещающим патент и упрощенку, то эксплуатироваться она должна по направлению, облагающемуся ПСН. В ином случае применение льготы будет незаконным. Если предприниматель использует параллельно ЕНВД и ПСН, то для получения возврата он должен выбрать только один из спецрежимов.

Механизм работы вычета сводится к следующему:

- сначала предприниматель покупает необходимую для работы технику;

- вторым шагом регистрирует ее в налоговой инспекции;

- по окончании отчетного периода он декларирует приобретение и подтверждает покупку документально;

- ИФНС уменьшает сумму налога на задекларированную сумму покупки на каждый комплект в установленных пределах.

Льгота позволяет снизить размер налога установленным категориям ИП с учетом затрат на:

- приобретение комплекта ККТ;

- покупку фискального накопителя;

- оплату пакета ПО для работы системы;

- оплату пусконаладочных работ;

- расходов на подключение и обслуживание оператором фискальных данных.

Важно! Зачет затрат предусмотрен только ИП, для юрлиц снизить налог приобретением кассовой техники не получится.

На УСН

Для бизнесменов, использующих упрощенную схему налогообложения, льгота в виде прямого возврата не предусмотрена. Но имеется возможность снизить сумму налогов и при этом варианте. Это работает у тех, кто выбрал схему «доходы минус расходы». ИП имеет право включить затраты на оснащение комплектом ККТ в статью затрат. Такое действие позволит снизить налоговые выплаты, хотя сэкономленная сумма не достигнет установленных 18 тысяч рублей.

На ЕНВД

Расчет льготы для ИП на упрощенке выглядит так:

- рассчитывается налог за соответствующий период по обычной методике;

- из суммы налога вычитаются взносы в страховые фонды;

- если предприниматель не использует наемный труд, налог может быть уменьшен до нуля, если использует — то только наполовину;

- из оставшейся суммы вычитаются затраты на покупку ККМ.

Важно! Если предприниматель взносами в ПФР за налоговый период скомпенсировал сумму налога до нулевого значения, то он не может претендовать на вычет в текущем периоде, так как начисление отрицательных налоговых сумм законодательством не предусмотрено, остаток переходит на следующий квартал.

По окончании расчетного периода следует направить в ИФНС декларацию. С 2018 года вычет за кассу ЕНВД оформляется через новую форму налоговой декларации, в которой появились графы для указания реквизитов приобретенной техники и оформления возврата налоговых сумм. При заполнении всех разделов документа одновременно оформляется вычет. До 3 квартала 2018 года для получения льготы к заполненной форме требовалось приложение пояснительной записки и заявления в произвольной форме.

Патент (ПСН)

Для оформления вычета по кассе в 2020 году для ИП, работающего на патенте, следует подать запрос о вычете в местную ИФНС. Рекомендуемую форму такого документа можно найти на сайте налоговиков. Также заявление можно выполнить в произвольном виде, но оно должно содержать:

- ФИО предпринимателя;

- ИНН;

- номер и дату выдачи патента;

- отчетный период, в котором размер налоговых перечислений должен быть уменьшен;

- сумму уменьшения налоговых выплат;

- тип и заводской номер кассы;

- номер, под которым комплект ККТ зарегистрирован в государственных фискальных органах.

К заявлению надо приложить копии документов, удостоверяющих затраты на обзаведение техникой:

- товарные и кассовые чеки;

- договор на наладочные работы;

- подтверждения оплаты услуг по договорам;

- другие документальные подтверждения расходов.

Запрос на возврат за онлайн-кассу для ИП можно подать лично в налоговой или через интернет в личном кабинете на сайте nalog.ru при наличии электронно-цифровой подписи. ИФНС рассмотрит запрос, о принятом решении — положительном или отрицательном — налогоплательщик будет уведомлен.

Если при компенсации выплат вычет будет израсходован не в полной мере, остаток можно использовать для погашения налогов от другого патента или от направлений предпринимательства по ЕНВД.

Как оформить вычет

Максимальная сумма компенсации — 18000 руб

Процедура оформления вычета зависит от того, по какой системе налогообложения работает предприятие.

За онлайн-кассу на ЕНВД

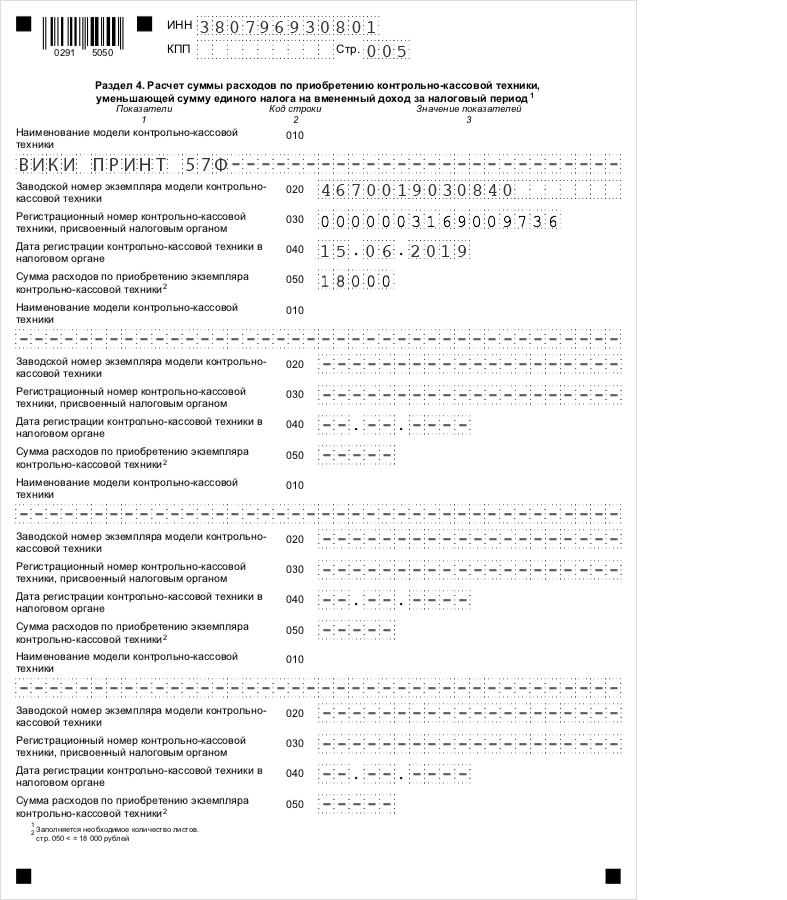

Получить компенсацию тем предпринимателям, которые работают на вменёнке, достаточно просто. Нужно вписать информацию о кассах в 4 раздел налоговой декларации, а о вычете — в третий раздел. Если результат расчёта получится отрицательный, то в 3 разделе нужно поставить «0».

Чтобы сумму налога уменьшили, нужно написать пояснительную записку с указанием всех данных о ККТ: когда и за сколько её купили, какой номер был присвоен при регистрации. Оформить вычет можно начиная с того квартала, когда была зарегистрирована касса. К примеру, если бизнесмен поставил аппарат на учёт 06.06.2019, то получить льготу он может в III и IV квартале 2019 года.

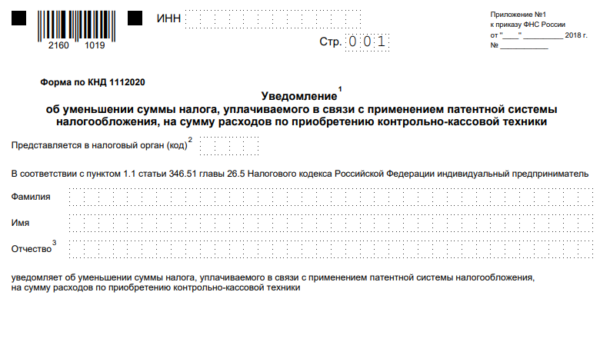

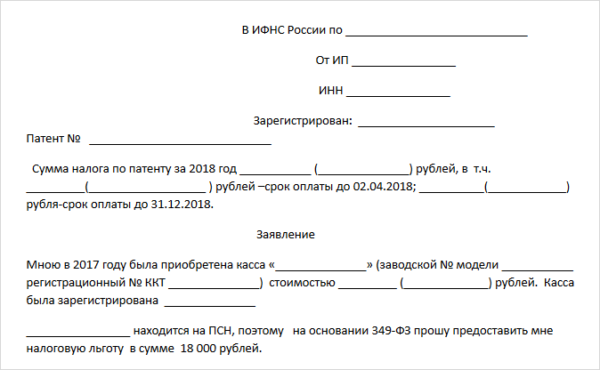

Предпринимателю на патенте (применяющему ПСН)

Воспользоваться вычетом ИП на патенте сможет, написав заявление в ФСН по установленному образцу. В нём должна содержаться следующая информация:

- название налогового органа;

- имя и адрес налогоплательщика;

- информация о патенте;

- данные о кассовом аппарате (стоимость затрат, модель и номер);

- данные о регистрации прибора.

После этого появится несколько вариантов развития событий:

- Деньги могут быть засчитаны в счёт предстоящего платежа.

- Их вернут предпринимателю на счёт.

За онлайн-кассу при совмещении режимов УСН и ЕНВД

Налогоплательщик может одновременно совмещать УСН и ЕНВД. При регистрации аппарата бизнесмен должен указать все режимы, по которым работает компания. Покупать две разные кассы для каждого режима необязательно.

Если касс несколько

В этом случае сумма компенсации возрастает. Но вернуть деньги можно максимум за 5 касс. Как правило, предпринимателям этого оказывается достаточно. К примеру, если было куплено 3 кассы на 50 тысяч, то в I квартале можно сначала уменьшить сумму налога на 18 тысяч, а во II и III– ещё на 36 тысяч.

Видео: Всё, что нужно знать о налоговом вычете при покупке онлайн-кассы

Онлайн-кассы дают возможность отслеживать параметры сделок и доход бизнесменов. Чтобы получить компенсацию, нужно зарегистрировать аппарат до начала июля 2019 г. и уведомить налоговую инспекцию о своём праве на вычет.

Основные особенности компенсации

При возврате нужно учитывать следующие нюансы:

- Заявление на возврат составляется по принятой форме. Пока она еще не утверждена.

- Возврат осуществляется за 2018 год.

- Право на запрос средств образуется с момента направления заявки в ФНС.

- Средства выдаются только на протяжении 2018 года.

- Если ИП использует и патент, и ЕНВД, оформлять вычет можно только на один из режимов.

- Максимальный размер возврата за один экземпляр составляет 18 000 рублей. То есть если компания приобрела два ККТ, вычет составит 36 000 рублей.

К СВЕДЕНИЮ! Если у ИП уже есть касса, он может не приобретать новую. Достаточно модернизировать уже имеющуюся технику.

Какие именно траты предпринимателя компенсируются

ИП возвращаются только эти траты:

- Покупка онлайн-кассы.

- Модернизация техники, если касса уже есть (предполагается оснащение аппарата фискальным накопителем).

- Приобретение сопутствующего ПО.

- Оплата услуг специалистов, устанавливающих и настраивающих ККТ.

У предпринимателя также могут быть другие траты. Однако компенсироваться они не будут. Расходы должны быть подтверждены документально.

Сроки

Сроки получения компенсации зависят от конкретных обстоятельств:

- ИП использует ЕВНД и не участвует в рознице и общепите. Регистрировать кассы нужно до 1.07.19. Налог может быть снижен в 2018 и 2020 годы. Однако уменьшение не может производиться ранее даты приобретения техники.

- ИП использует ЕНВД, это розница и общепит, есть наемный персонал. Регистрировать технику нужно до 1 июля 2020 года. Периодом уменьшения налога является 2020 год.

- ИП использует патентную систему и не участвует в рознице и общепите. Регистрировать технику нужно до 1 июля 2020 года. Периоды уменьшения налога – это 2020 и 2020 год.

- ИП использует патентную систему, работает в сфере розничной торговли и общепита, есть наемный персонал. Зарегистрировать оборудование нужно до 1 июля 2020 года. Периодом уменьшения является 2020 год вплоть до регистрации оборудования.

Не существует единого срока возврата. Он будет зависеть от особенностей деятельности ИП.

Обязателен ли эквайринг

По закону все коммерческие структуры, которыми осуществляется реализация товаров или оказываются услуги, должны предоставить клиентам возможность выбирать способ оплаты услуг. Это касается всех бизнесменов, включая упрощенцев. Правда, при определенном годовом обороте данное требование снимается. Не действует оно и в отношении ИП, которые устанавливают автономные кассы для работы вдали от коммуникационных линий.

Но для бизнесменов выгоднее воспользоваться услугами эквайринга, обеспечив клиентам возможность расчета наличностью или карточкой. Это способствует повышению лояльности клиентов, увеличению среднего чека, ускорению процесса обслуживания.

Закон о налоговом вычете за покупку онлайн кассы

Компенсация расходов от государства индивидуальным предпринимателям на приобретение кассовых аппаратов регламентируется Федеральным Законом №349, который принят 27 ноября 2017 года. Согласно этому нормативно-правовому акту в Налоговый Кодекс Российской Федерации были внесены некоторые поправки. В пункте 3 статьи 1 349-ФЗ «О внесении изменений в часть 2 НК РФ» идет речь о том, что плательщики налогов по патентной схеме налогообложения и уплачивающие ЕНВД, имеют возможность уменьшить размер налогов и получить вычет на сумму стоимости приобретенной онлайн кассы, но не более чем на 18000 рублей.

Причем, если индивидуальный предприниматель купил сразу несколько единиц ККТ, налоговый вычет положен ему на каждую контрольно-кассовую машину.

Пример. Если ИП Иванов приобрел сразу пять кассовых устройств по 23 тысячи рублей за каждое, то он может рассчитывать на компенсацию в размере 90 тысяч рублей (18 000 рублей ×5 ед. = 90 тыс. руб.). Следовательно, понесенные ним расходы на покупку кассового оборудования (115 тыс. руб.) уменьшатся на 90 тысяч рублей, если он воспользуется своим правом на налоговый вычет.

В данном законе также указано, что компенсации в виде налогового вычета подлежат расходы не только на приобретение онлайн кассы, но и:

- приобретение фискальных накопителей;

- услуги ЦТО – интеграция устройства с другим оборудованием, настройка, подключение к интернету, прошивка, установка ФН и т.д.;

- приобретение системного обеспечения (в случае если модернизируется устаревшая модель кассового аппарата);

- заключение договора с оператором фискальных данных и др.

Пример. Если кассовый аппарат обошелся ИП Иванову в 9,5 тысяч рублей, а ФН и настройка оборудования еще в 8 тыс. руб., то размер возмещения составит 17,5 тыс. руб., а не 9,5.

Возможны ситуации, когда у индивидуального предпринимателя есть несколько патентов и ему полагается налоговый вычет за покупку ККТ. Если размер компенсации превышает сумму уплачиваемых налогов по одному из патентов, ИП имеет право переносить сумму превышения на другой патент, тем самым уменьшать размер налога по нему.

Пример. ИП Петрову полагается налоговый вычет в сумме 54 тысячи рублей (за три купленные контрольно-кассовые машины). У него есть два патента, по которым ему необходимо уплатить налоги в сумме 42 тыс. руб. и 37 тыс. руб. соответственно. Сумма компенсации превышает сумму налога по первому патенту на 12 тысяч рублей (54 тыс. руб. – 42 тыс. руб. = 12 тыс. руб.). Отсюда следует, что ИП Петров может уменьшить налог по второму патенту на эти 12 тысяч рублей. Поэтому в данном отчетном периоде ему придется заплатить не 79 тысяч рублей налога (42 и 37 тыс. руб. по каждому патенту), а всего 25 тыс. руб.

Важно! Воспользоваться своим правом на налоговый вычет и возместить понесенные убытки в связи с переходом на онлайн-кассу можно лишь при условии, что положенная сумма компенсации за расходы на покупку ККМ ранее не была уплачена предпринимателю в качестве налогового вычета по другим системам налогообложения.

Условия получения льготы

Для получения льготы новая кассовая техника должна быть зарегистрирована в 2018 году.

Соблюдение требований, предъявляемых законом к новой кассовой технике, а также включение приобретенной или модернизированной ККМ в специальный реестр ККТ;

Узнать включена ли конкретная модель ККМ в реестр можно на официальном сайте ФНС РФ

ИП и организации, претендующие на получение преференции, должны находиться на вмененной или патентной системах налогообложения;

Для предпринимателей и компаний на общем и упрощенном режиме налогообложения данная льгота не предоставляется.

Ранее вычет не был получен на другой системе налогообложения;

В случае, если предприниматель совмещает ЕНВД и ПСН льготу он может получить только один раз, либо по деятельности, в отношении которой приобретен патент, либо по вмененной деятельности. Предоставление преференции сразу по двум системам налогообложения в двойном размере, не допускается.

Налоговый вычет за кассу для ИП на ЕНВД

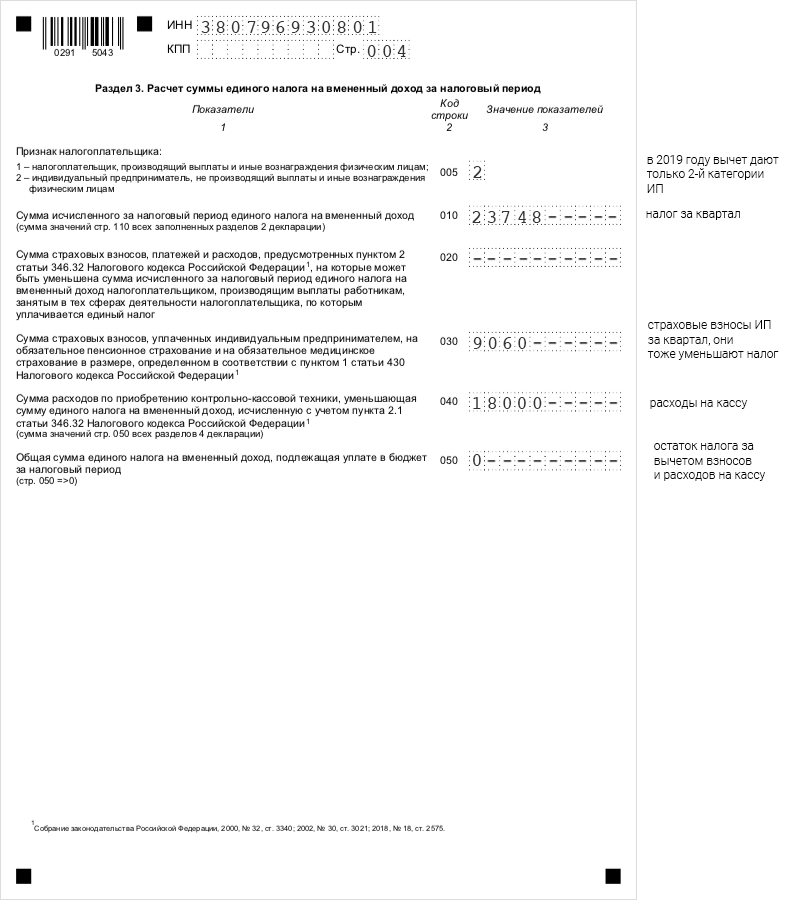

Предприниматели на вмененке и патенте получают налоговый вычет по-разному. После покупки кассы всем предпринимателям нужно сохранить чеки и накладные. Для вычета на ЕНВД нужно проделать еще три шага. Форма декларации для предпринимателей на ЕНВД в приказе налоговой

Заполнить декларацию.

Информацию о вычете указывают в третьем и четвертом разделе декларации. В третьем — цену кассы, фискального накопителя и сопутствующих услуг, а также налог, уменьшенный на эту сумму. В четвертом — модель, заводской и регистрационный номер, дату постановки кассы на учет.

Третий раздел декларации по ЕНВД с ценой кассы и расчетом налогов

Четвертый раздел о купленных кассах, в нем можно перечислить их все

Подать документы в налоговую. Предприниматель подает декларацию за тот квартал, когда купил и поставил на учет кассу. Если кассу купили с апреля по июнь, декларацию надо подать до 22 июля.

Декларацию с чеками и накладными можно принести в отделение налоговой или отправить в ФНС в электронном виде — через сайт, системы «Контур» или СБИС с помощью электронной подписи. Тогда чеки и накладные нужно отсканировать и приложить к документам.

Дождаться решения.

В течение трех месяцев налоговая примет решение, уменьшить налог или отказать в вычете. В случае отказа налоговая присылает письменное требование доплатить налог. Тогда придется подать уточненную декларацию и доначислить деньги. Если предприниматель не ошибся со сроками и подтвердил покупку, отказа не будет.

Если вычет больше налога, перенести остаток на следующий квартал.

Налог за квартал у ИП 9 000 ₽, а касса стоит 18 000 ₽. Предприниматель оформляет вычет, не платит налог и может уменьшить налог за следующий квартал еще на 9 000 ₽. Полгода не надо платить единый налог.

Налоговый вычет при покупке онлайн кассы

По факту приобретения новой ККМ получить налоговую льготу могут только индивидуальные предприниматели. Предполагалось, что такое правило будет действовать уже в 2017 году, но пока это еще только проект. На начало года законопроект о внесении изменений еще не был принят и не получил статуса закона.

Если налоговый вычет при покупке онлайн кассы будет узаконен, то с каждого нового аппарата, приобретенного после вступления в силу правил, будет предоставлен вычет 18 000 руб. воспользоваться им смогут только те ИП, которые до закона о новых ККМ платили налоги на основании патента или находились на «вмененке».

Льгота призвана уменьшить сумму налога, который они будут вносить в бюджет

Но важно знать, что вычет будет фактически предоставлен только при строгом следовании правилам. Прежде чем рассчитывать на него, необходимо внимательно ознакомиться с условиями его предоставления согласно законодательным нормам