Налоговая система россии

Содержание:

Двойное налогообложение

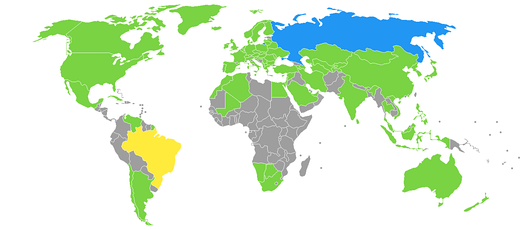

Двусторонние международные договоры Российской Федерации об избежании двойного налогообложения Россия Страны, с которыми договор действует Страны, с которыми договор подписан, но не вступил в силу

Россия имеет договоры об избежании двойного налогообложения со следующими странами:

|

|

|

Сущность и функции налогов

словами, налоги являются доходом государства, которые собираются на регулярной основе – это безвозмездные и безвозвратные платежи, которые взыскиваются с юридических и физических лиц для удовлетворения финансовых потребностей страны.

Виды налогов

К основным их функциям относят:

- Фискальную, то есть обеспечение государства финансовыми ресурсами для осуществления деятельности.

- Регулирующую, когда налоги сдерживают либо стимулируют какую-либо хоздеятельность.

В Российской Федерации установлены такие виды сборов и налогов:

- Косвенного и прямого характера.

- Регионального, местного, федерального и муниципального значения.

- Только для физлиц.

- Толька для юрлиц.

- В отношении товаров, услуг, доходов, прибыли и т.д.

Главной целью общих налоговых платежей является пополнение бюджета в зависимости от вида расходов. Если речь идет о специальных налогах, то их взимают для обеспечения определенной области, например, для пополнения дорожного фонда, оплата транспортного налога и т.д.

Виды налога

Налоги можно разделить на:

- Прямые.

- Косвенные.

- Подоходные.

- Аккордные.

Прямой налог

Это такой платёж, который налогоплательщик платит с какого-либо дохода или имущества. К прямым налогам можно отнести, например, налог на прибыль. Он платится с прибыли различных организаций, банков, компаний. В России действует с 1995 года и составляет 20% от общей суммы прибыли.

Также жители Российской Федерации, имеющие в собственности зарегистрированное транспортное средство, обязаны платить транспортный налог. К транспортным средствам относятся: автомобили, автобусы, самолёты, мотоциклы, моторные лодки и другие виды.

Величина налога определяется субъектом Российской Федерации, поэтому в разных областях она может быть различной. Его оплачивают один раз в год. За неуплату налога вовремя к его сумме начинают прибавлять пени. Тем самым сумма становится больше.

Косвенные налоги

Сумма определяется надбавкой к цене товара. Напрямую зависит от дохода. Косвенные налоги можно разделить на несколько видов. Это акцизы, таможенные пошлины и другие.

Подоходные налоги

Является основным видом прямого налога. Подоходный налог можно разделить на: прогрессивные, регрессивные и пропорциональные налоги. В России такой налог составляет 13%. Однако, эта ставка может быть и другой. Например, она может составлять 35%, 9%, 15%, 30%. Подоходный налог платится с любых денежных доходов, в том числе с любых выигрышей в лотереи.

Аккордные налоги

Такой вид не зависит от размера доходов и покупок. В качестве примера можно привести подушный налог.

Учёт налогов – это такая система, которая определяет налоговую ставку. В этой системе регистрируются все налогоплательщики. Все сведения, которые включает в себя учётная система налогов, является налоговой тайной.

Налоговый учёт делится на два вида:

- Для организаций.

- Для физических лиц.

Учёт налогов производится специальными органами. Целью его является — контроль налогов. За нарушение порядка проведения учёта следует ответственность по законодательству.

Ещё одним региональным налогом является налог на имущество. Ставка его может быть различна в регионах России. Однако, она не должна превышать 2,2%.

Уплата налогов является обязательным действием каждого гражданина любой страны. Неуплата налогов влечёт за собой присоединение штрафов, а в дальнейшем, злостный неплательщик может нести ответственность как административную, так и уголовную.

Жители Российской Федерации и других стран, имеющие в собственности квартиры, дома, дачные постройки, нежилые помещения, земельные участки и другие объекты обязаны платить налог на недвижимость.

Он включает в себя три других налога:

- Налог на землю.

- Налог на имущество предприятий.

- Налог на недвижимость физических лиц.

С недвижимостью можно производить различные действия. Такие как продажа, обмен, покупка и дарение. Поэтому существуют соответствующие налоги, например, налог на дарение недвижимости.

Освобождаются от уплаты этого налога близкие родственники, между которыми состоялось дарение. Близкими родственниками будут считаться супруги, дети, усыновлённые дети, бабушки, дедушки, братья, сёстры. Если человек имеет российское гражданство и проживает на территории Российской Федерации, то ставка равна 13%. Налог при покупке недвижимости уплачивается новым собственником.

В нашей стране, как и в других странах мира, существует большое количество различных налогов. Ставки их могут быть различными и с течением времени меняются. Все оплаченные налоговые платежи улучшают деятельность субъектов страны и всего государства в целом.

Уважающий себя гражданин должен знать свои права и обязанности. Строго соблюдать все необходимые правила оплаты налогов. Делая это своевременно, вы сможете облегчить себе жизнь, сохранив нервы и денежные средства.

Местные налоги

Местными налогами признаются налоги, которые установлены НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований.

Перечень местных налогов определен ст. 15 НК РФ:

1) Земельный налог;

2) Налог на имущество физических лиц.

3) Торговый сбор

4) Курортный сбор (проводится эксперимент до 31.12.2022 на основании Федерального закона от 29.07.2017 N 214-ФЗ)

Особенности местных налогов регулируются п. 4 ст. 12 НК РФ:

Местные налоги и сборы вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах.

Местные налоги и сборы устанавливаются НК РФ и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов (внутригородских районов) о налогах и сборах и обязательны к уплате на территориях соответствующих поселений (межселенных территориях), городских округов (внутригородских районов). Местные налоги и сборы вводятся в действие и прекращают действовать на территориях поселений (межселенных территориях), городских округов (внутригородских районов) в соответствии с НК РФ и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов (внутригородских районов) о налогах и сборах.

В городском округе с внутригородским делением полномочия представительных органов муниципальных образований по установлению, введению в действие и прекращению действия местных налогов на территориях внутригородских районов осуществляются представительными органами городского округа с внутригородским делением либо представительными органами соответствующих внутригородских районов согласно закону субъекта Российской Федерации о разграничении полномочий между органами местного самоуправления городского округа с внутригородским делением и органами местного самоуправления внутригородских районов.

Местные налоги и сборы в городах федерального значения Москве, Санкт-Петербурге и Севастополе устанавливаются НК РФ и законами указанных субъектов Российской Федерации о налогах и сборах, обязательны к уплате на территориях этих субъектов Российской Федерации. Местные налоги и сборы вводятся в действие и прекращают действовать на территориях городов федерального значения Москвы, Санкт-Петербурга и Севастополя в соответствии с НК РФ и законами указанных субъектов Российской Федерации.

При установлении местных налогов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены настоящим Кодексом. Иные элементы налогообложения по местным налогам и налогоплательщики определяются НК РФ.

Представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в порядке и пределах, которые предусмотрены НК РФ, могут устанавливаться особенности определения налоговой базы, налоговые льготы, основания и порядок их применения.

При установлении местных сборов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) определяются в порядке и пределах, которые предусмотрены НК РФ, ставки сборов, а также могут устанавливаться льготы по уплате сборов, основания и порядок их применения.

Виды налогов

Питер Брейгель Младший, Уплата налога, 1640 год

Все налоги подразделяются на несколько видов:

Прямые и косвенные

Налоги делятся на прямые, то есть те налоги, которые взимаются с экономических агентов за доходы от факторов производства и косвенные, то есть налоги на товары и услуги, состоящие в самой цене на предметы потребления. Прямыми налогами можно назвать такие, как налог на доходы физических лиц, налог на прибыль и подобные. К косвенным налогам относятся налог на добавленную стоимость, акцизы и другие.

Аккордные и подоходные

Также принято различать аккордные и подоходные налоги. Первые государство устанавливает вне зависимости от уровня дохода экономического агента. Таким образом,

Tx=Tx(autonomous){\displaystyle Tx=Tx(autonomous)}.

Под последними же подразумевают налоги, составляющие какой-то определённый процент от дохода (Y). Данную зависимость показывает либо предельная ставка налога (t), которая объясняет, насколько увеличивается налог при увеличении дохода на одну денежную единицу, либо средняя ставка налога (q): просто отношение суммы взимаемого налога к величине дохода. То есть,

- Tx=Tx(autonomous)+t∗Y{\displaystyle Tx=Tx(autonomous)+t*Y}

- или

- Tx=Tx(autonomous)+q∗Y{\displaystyle Tx=Tx(autonomous)+q*Y}, где:

- q=TxY{\displaystyle q={\frac {Tx}{Y}}}

- t=ΔTxΔY{\displaystyle t={\frac {\Delta Tx}{\Delta Y}}}

Прогрессивные, регрессивные и пропорциональные

Подоходные налоги сами делятся на три типа:

- Прогрессивные налоги — налоги, у которых средняя налоговая ставка повышается с увеличением уровня дохода. Таким образом, если доход агента увеличивается, то растёт и налоговая ставка. Если же, наоборот, падает величина дохода, то ставка так же падает. (См. Прогрессивное налогообложение).

- Регрессивные налоги — налоги, чья средняя ставка налога снижается при увеличении уровня дохода. Это означает, что при увеличении доходов экономического агента, ставка падает, и, наоборот, растёт, если доход уменьшается. (См. Регрессивное налогообложение).

- Пропорциональные налоги — налоги, ставка которых не зависит от величины облагаемого дохода. (См. Пропорциональное налогообложение).

Какие налоги распространены в РФ

Налог на добавленную стоимость — это федеральный налог, является надбавкой к цене за реализацию товаров, работ и услуг.

Согласно законодательству ставка НДС, составляет 20%. Всегда уплачивается конечным потребителем. Продавец получает от покупателя свои деньги и деньги для государства, и перечисляет их налоговикам. Данный налог в полном объёме уплачивается в федеральный бюджет.

Например, Швейная фабрика, покупает у поставщика ИП «Ромашка» ткани для пошива одежды, стоимость материала составляет 500 рублей, рассчитаем какая НДС заложена, 500*20%= 100 рублей. Так, при реализации ткани швейной фабрике образовалась первая «добавочная» стоимость, которую ИП «Ромашка» включил в цену реализации.

Налог на прибыль — это федеральный налог, его размер находится в непосредственной зависимости от конечных результатов финансовой деятельности организации. Субъектом налога являются только юридические лица. Объектом налогообложения, считается прибыль, которую получило предприятие. Прибыль – это положительные доходы, полученные от реализации товаров и услуг, за минусом расходов. Например, компания «Дистен» по итогам отчётного периода получила доход 600 000 тысяч рублей, но и понесла расход 50 000 тысяч рублей. Значит прибыль составляет 600 000-50 000 = 550 000 тысяч рублей. Базовая ставка составляет 20%, при том 3% уходит в федеральный 550 000 *3% =16 500, 17 % региональный бюджет 550 000 *17%= 93 500.

Государственная пошлина – это плата государству, за оказание определённого вида услуг.

Например, гражданин Малько обратился в мировой суд, цена иска составляет 15 тысяч рублей. Согласно кодексу, исковое заявление цена иска, которого до 20 тысяч рублей, составляет 4%, но не менее 400 рублей. Так, Малько оплатит госпошлину 600 рублей.

Налог на имущество организации — это региональный налог, облагается недвижимое имущество, находящееся на её балансе и составляющая её экономическую базу в сфере коммерческой деятельности. Налоговая ставка вводится законами субъектов РФ, однако не может превышать 2,2%, границ, установленных кодексом. Объекты недвижимости подлежат самостоятельной финансовой оценке, для определения среднегодовой стоимости предприятия.

Транспортный налог — это региональный налог, взимается с лиц, имеющих транспортное средство, независимо от организационно-правовой формы собственности. Не начисляется налог на автомобиль, оборудованный для лиц с ограниченными возможностями, машин, имеющих менее ста лошадиных сил, полный перечень указан в кодексе. Налоговые органы самостоятельно присылают налогоплательщику уведомление, об уплате налога, в котором указана модель автомобиля, срок использования, мощность двигателя.

Рассмотрим пример: Кузьмин владеет автомобилем «Лада Приора», 7 месяцев, её мощность составляет 106 лошадиных сил, проживает он в Татарстане, ставка там составляет 35 рублей за лошадиную силу. 140 л.с. * 35 * (7 мес. / 12 мес.) = 140 л.с. х 35 х 0,58 = 3920 рубля, составляет сумма налога.

Земельный налог — это местный налог, уплачиваемый организацией и физическим лицом, имеющие земельный участок на праве собственности, праве пожизненного наследуемого владения при наличии правоустанавливающих документов. Сумма налога напрямую находится в зависимости от площади участка, его назначения, кадастровой стоимости и единицы налогообложения. Стоимость можно узнать из публичной кадастровой карты Росреестра. Граждане получают от налоговой инспекции уведомления с расчётом налога, компании рассчитывают его сами в соответствии с данными единого государственного реестра недвижимости.

Например, гражданка Глубина владеет землёй в Московской области, кадастровая стоимость составляет 2 000 000. Период владения полные 12 месяцев. Ставка установлена 0,3%. 2 000 000 рублей × 0,3% = 6 000 рублей составляет сумма налога.