Чем отличается простой вексель от переводного: сложное простыми словами

Содержание:

- Виды векселей

- Что происходит при пропуске срока платежа

- Современная законодательная база: что такое вексель? Обязан знать каждый!

- Краткая историческая справка

- Передача векселя другому держателю

- Передача прав

- Обязательные реквизиты векселя

- Процедура выпуска векселя

- Юридические особенности в праве стран мира

- Заключение

Виды векселей

Долговая расписка обязательно оформляется в письменном виде, но не все из них выглядят одинаково. Следует знать, какие бывают векселя. Эти финансовые инструменты представлены двумя видами:

- простой;

- переводной.

Также различают процентный и беспроцентный вексель. Значение становится ясным из названий: в первом случае указывается ставка процента, во втором – нет. При беспроцентном виде оформления задолженности не обязательно выплачивается только номинальная стоимость. В явной или неявной форме любой коммерческий инструмент предполагает выплату процентов. Беспроцентная форма носит условный характер, ведь процентная ставка включается в номинальную стоимость, которая будет выплачена при погашении долга.

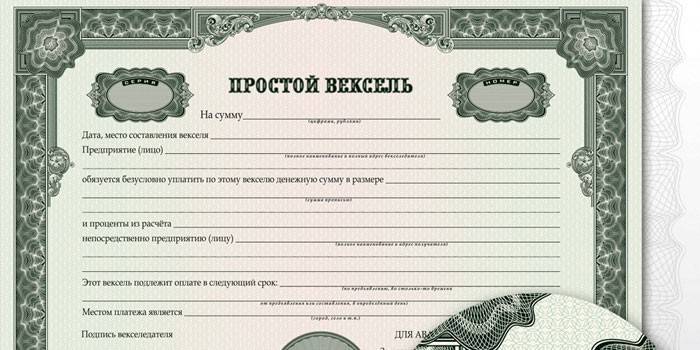

Простой вексель

Одним из подвидов оформления задолженности является простой или соло-вексель. Согласно этому документу векселедатель обязуется вернуть векселедержателю указанную сумму в указанный срок. Часто участниками такого договора являются покупатель и продавец. Покупатель какого-либо товара может выписать долговую бумагу на имя продавца, выступающего одновременно кредитором.

Простой вексель с индоссаментом

Когда на обороте долгового обязательства или на придаточном листе (аллонже) вносится запись о предоставлении всех прав требования к прочему лицу, этот текст называется индоссаментом (жиро). Вексель переданный по индоссаменту снимает обязательства с прежнего векселедержателя и передает его индоссату (новому векселедержателю). Лицо, передающее долговое обязательство, в этом случае называется индоссантом. По законодательству не разрешается передача части суммы (частичный индоссамент).

Переводной вексель

Когда в финансовом инструменте указывается необходимость уплаты долга векселедателем третьему лицу – векселедержателю, речь идет о переводной форме оформления задолженности. Переводной вексель тратта «переводит» долг с одного лица на иное. В таких документах векселедатель именуется трассантом, должник – трассатом, а получатель денег – ремитентом. В тратте, форма которой строго установлена, содержится предложение (приказ) от трассанта уплатить указанную сумму трассату третьей стороне – ремитенту.

Что происходит при пропуске срока платежа

По истечении времени, связанного с фактом предъявления, держатель теряет права против должника, но сохраняет их в отношении плательщика, расписавшегося в акцепте. Значит, простой вексель оплате не подлежит, так как акцептант имеет отношение только к тратте.

Но п. 78 Постановления ЦИК СССР и СНК СССР от 07.08.1937 № 104/1341 приравнивает плательщика к должнику по соло-векселю. Получается, что права держатель может отстоять в суде в период вексельной давности:

- 3 года с даты, когда должен был произвестись платеж, отводится на иск против плательщика.

- 1 год с момента протеста – на иск против должника.

Современная законодательная база: что такое вексель? Обязан знать каждый!

В сегодняшнем динамично меняющемся мире законодательные акты составляются, корректируются и отменяются с калейдоскопической быстротой. На этом фоне вексельное право выглядит островком спокойствия и стабильности. В советском государстве оборот векселей регламентировался нормами Положения «О простом и переводном векселе», утверждённого ещё летом 1937 года. Его базовые положения были практически идентичны нормам, изложенным в Международной конвенции.

В современной России нюансы хождения векселей регламентируются Законом №48-ФЗ, принятым весной 1997 года, который с минимальными отличиями воспроизводит правила упомянутой выше конвенции. В частности, по изложенному в нём определению, вексель, простой ли он или переводной — это ценность, оформленная по регламентированной форме, удостоверяющей передачу прав и дающей векселедержателю неоспоримое право требовать у должника оговорённую сумму к погашению. Следует отметить, что правоприменительная практика за последнюю четверть века показала продуманность, логичность и полноту отечественного законодательства в этой сфере.

Краткая историческая справка

Прототипами современного векселя можно считать древнегреческие синграфы и хирографы, а также китайские фейцянь и арабские суфтаджа. Вексель как таковой появился в Италии в тринадцатом веке (отсюда итальянское происхождение таких терминов, относящихся к нему как, например, индоссамент или аваль).

По сути, это один из древнейших финансовых инструментов. Изначально его использовали для безопасного перевода денег. Ведь, например, купцу, отправляющемуся в обратный путь после реализации товаров, было куда проще и безопасней иметь при себе не наличную сумму денег в виде груды золота и серебра, а вексель выписанныей на его имя и предполагающий обналичивание непосредственно в пункте назначения.

Первым документом

официально устанавливающим правила

делового оборота и законодательно

закрепляющим права и обязанности сторон

участвующих в обороте векселя, был

«Вексельный устав» принятый в Болонье,

в 1569 году. Изначально все векселя были

строго именными и не подлежали передачи

третьим лицам, однако с течением времени

это стало накладывать существенные

ограничения на проведение торговых

операций с их использованием, и к началу

семнадцатого века появилось

такое понятие, как передача вексельных

прав посредством индоссамента

(проставления передаточной надписи на

оборотной стороне векселя).

Русское слово

«вексель» происходит от немецкого

«wechsel», в

переводе означающего обмен или переход

(в данном контексте — переход прав).

Такое происхождение обусловлено тем,

что в нашей стране, изначально, вексель

появился благодаря активному развитию

торговых отношений с Германией в начале

восемнадцатого века. Да и первый

российский «Вексельный устав» (в 1729

году) был составлен по образу и подобию

германского. Позже появился устав 1832

года, в котором положения взятые из

германского вексельного права были

дополнены положениями из французского

торгового кодекса.

Последний

перед революцией российский вексельный

устав увидел свет в 1902 году. Он состоял

и ста двадцати шести статей сгруппированных

по двум основным разделам, один из

которых был посвящён простым векселям,

а второй — переводным. После революции

17-го года обращение векселей на территории

страны было приостановлено, затем оно

временно возобновлялось в период НЭПа.

Ну а после 1928 года, и вплоть до распада

Союза в 1991 году, векселя использовались

исключительно при проведении внешнеторговых

операций.

Передача векселя другому держателю

Передать вексель третьему лицу возможно с помощью дополнительной надписи на обратной стороне бланка, или же на дополнительном листе, именуемом аллонже. Внесение дополнительной информации на аллонже возможно при отсутствии свободного места на оборотной стороне бланка векселя.

В случае передачи требований по векселю, сделка называется индоссамент, владелец векселя – индоссант, а новый держатель – индоссат. Надпись о передаче прав на вексель должна быть подтверждена подписью текущего векселедержателя.

Индоссаменты подразделяются на несколько видов:

- именной;

- инкассовый;

- препоручительный;

- залоговый;

- бланковый;

- безоборотный.

Именной вексель содержит полные реквизиты индоссата, а залоговый применяется для внесения обеспечения по кредиту. Препоручительный вексель имеет сходство с доверенностью, так как позволяет действовать третьему лицу от имени индоссата, но без права собственности на вексель.

Оформление безоборотного векселя снимает все обязанности с текущего владельца, однако такая процедура снижает ликвидность векселя, как ценной бумаги. Бланковый вексель представляет собой документ с указанием нового индоссата, такой вексель становится именным после наступления срока платежа.

В инкассовом векселе передача прав осуществляется в пользу банка, который получает право требования платежа. Векселедержатель при оформлении индоссамента в такой ситуации получает вознаграждение от банка, но сумма уменьшается на предварительно рассчитанный дисконтный процент. Такие потери для векселедержателя разумны, из-за того, что плата по векселю производится досрочно, а возможные потери понесет банк.

Передача прав

С помощью надписи на оборотной стороне бланка или при отсутствии места на добавочном листе (аллонже), называемом индоссамент, текущий владелец (индоссант) передает все права по нему новому держателю (индоссату).

Передаточная надпись должна быть заверена лично индоссантом и печатью, если он юридическое лицо. Он может убрать свои обязательства по акцептам и платежам фразой «без оборота на меня», что обычно приводит к снижению ликвидности при продаже. Не допускается частичный индоссамент. Если требуется исключить возможность следующей передачи прав, в текст индоссамента вносится фраза «не по приказу». В этом случае применяется только договор купли-продажи .

Варианты индоссамента:

-

Именной.

С полными реквизитами индоссата. -

Бланковый или предъявительский.

В данном случае данные нового держателя указываются индоссатом. После наступления срока платежа автоматически превращается в именной. -

Инкассовый.

Надпись в пользу банка, который получает право акцепта или требования платежа. Держатель получает компенсацию в виде указанной суммы за вычетом процента (дисконта) за досрочное погашение; -

Безоборотный.

С фразой «без оборота на меня», освобождающей текущего владельца от акцептов и платежей. -

Препоручительный.

Дает право приобретателю действовать от имени индоссанта без права собственности на вексель. -

Залоговый

для обеспечения по кредиту .

Обязательные реквизиты векселя

Обязательные реквизиты векселя установлены Единообразным законом о переводно́м и простом векселе (ЕВЗ), являющемся приложением № 1 к Женевской конвенции от 7 июня 1930 года № 358 «О Единообразном законе о переводных и простых векселях»:

- вексельная метка «вексель» в тексте документа;

- безусловный приказ или обязательство уплатить определённую сумму;

- наименование плательщика и первого держателя;

- наименование ремитента;

- срок и место платежа;

- дата и место составления векселя и подпись векселедателя.

При отсутствии хотя бы одного из обязательных реквизитов документ не может быть признан векселем. Хотя есть ряд исключений:

- при неуказанном сроке платежа считается, что вексель подлежит оплате по предъявлении;

- при неуказании места платежа, таковым считается указанный адрес плательщика;

- при неуказанном месте составления, таковым считается адрес векселедателя;

- если на векселе имеются подписи лиц, неспособных обязываться или подложные, то подписи других лиц всё же не теряют силы.

Процедура выпуска векселя

К выпуску следует отнестись внимательно. Вексель требует строгого соблюдения установленной законом формы. Иначе он будет долговой распиской ― утратится безусловность исполнения указанного обязательства.

В законодательстве России существует разработанная форма. Ее использование носит диспозитивный (свободный) характер. Также отсутствуют какие-либо дополнительные требования к уплате пошлин и регистрации этой ценной бумаги.

С одной стороны, это, бесспорно, еще одно преимущество, с другой — заставляет составителей внимательней подходить к процедуре выпуска обязательства. Многие стараются работать на типографских бланках, соответствующих разработанной законодателем форме и имеющих защиту. Такой бланк продают в банках и организациях казначейства.

Издается на бумаге, содержание вписывается либо печатается.

Следующие реквизиты необходимы к внесению:

- наименование

- обязательство

- платежные реквизиты

- сумма платежа

- срок платежа

- место совершения обязательства

- дата и место создания бумаги

- подпись векселедателя.

Юридические особенности в праве стран мира

В России

По российскому закону проценты выплачиваются в размере учётной ставки, установленной Центральным банком Российской Федерации по правилам, установленным статьёй 395 Гражданского кодекса Российской Федерации. Проценты начисляются со дня составления переводного векселя, если не указана другая дата.

Эмитентами векселей (векселедателями) могут выступать государство, юридические и физические лица.

На сегодняшний день рынок векселей является крупнейшим[источник не указан 1248 дней] сегментом российского рынка ценных бумаг. Его годовой оборот (около 1 трлн рублей[источник не указан 1248 дней]) сопоставим с величиной валового внутреннего продукта России.

Преимущества[источник не указан 1248 дней] использования вексельных программ для привлечения оборотных средств российских предприятий:

- Простота процедуры выпуска, не требуются залог, регистрация проспекта эмиссии и итогов выпуска, и связанные с этим материальные затраты.

- Предприятие не зависит от одного кредитора.

- Повышение финансовой устойчивости предприятия — векселедателя.

- Предприятие имеет возможность управлять своим долгом и рефинансировать его путём дополнительных эмиссий или досрочного выкупа векселей.

- При развитии вторичного рынка векселей компании, как у векселедателя, так и у покупателя (векселедержателя) появляются различные дополнительные возможности проведения операций с данными ценными бумагам, в частности — в качестве расчётного средства в отношениях с поставщиками, подрядчиками, и т. д., а сама компания — векселедатель получает дополнительную рекламу.

- Выпуск векселей предприятия ведёт к уменьшению его налогооблагаемой базы, так как дисконты по векселям относятся к затратам.

Российский вексельный рынок нечувствителен к колебаниям мировых фондовых площадок, что привлекает в этот сегмент даже иностранные инвестиции. Риски по таким вложениям минимальны, получаемый доход — стабилен, подобные инвестиции не требуют наличия у инвестора специальных знаний и навыков управления финансами.

В 2014 году ЦБ начал проявлять повышенное внимание к банкам, у которых есть на балансе векселя. Это связано с тем, что регулятора стала не устраивать ситуация, когда банком за 100 млн рублей перекупаются векселя стоимостью в 1 млрд, на абсолютно нерыночных условиях

С помощью такой схемы банк может скрыть дыру в балансе — например, приукрасить ситуацию с проблемными заёмщиками: компания-клиент гасит кредит векселем, получает новый заём и выкупает долговую расписку; в результате клиент выглядит как надёжный заёмщик, кредит не просрочен, а банк высвобождает резервы и показывает прибыль. Дыра в балансе — повод для применения регулятором надзорных действий, вплоть до отзыва лицензии. Как следствие в последние годы происходит выдавливание векселей из банковских активов, в общем этот процесс, в частности, связан с «подпорченной репутацией» векселя как инструмента отмыва, обналичивания, транзита, ухода от налогов и рисования капитала.

Заключение

Хождение векселя сегодня регулируется как российским, так и наднациональным законодательством. Однако для создания отвечающего всем требованиям законности векселеоборота достаточно организовать его в соответствии с федеральными нормами, которые соответствуют всем международным документам и приняты на их базе.

Учитывая, что данное наднациональное законодательство является частью нашей правовой системы, можно сделать вывод, что хождение выданного в России векселя возможно за пределами юрисдикции страны.

На этом сегодня прощаюсь с вами. Подписывайтесь на мои новости и оставляйте свои комментарии!