Переход на усн в 2016 году и с 2017 года: условия и новые критерии

Содержание:

Возможен ли переход с одной системы на другую

Изменение на новый налоговый режим возможно по желанию самого предпринимателя или по требованиям налогового законодательства. Каждая система предъявляет свои критерии.

Важно! Если организация больше не отвечает требованиям используемой системы, то ей необходимо переходить на другой вид налогового режима, в противном случае образуется долг. За это взимаются штрафы

Организация должна самостоятельно следить за тем, подходит ли она используемому режиму.

Существуют несколько требований для изменения режима налогообложения:

- ИП должен соответствовать критериям системы.

- Заполнить заявку на переход на иную систему. Данная заявка будет документом, на основании которого налоговая переведет организацию на иной режим. Для патента и вмененного дохода требуется оформить заявку, а для упрощенной системы — уведомление. Заявку возможно оформить ручкой или распечатать на компьютере.

К заявке налоговая предъявляет следующие требования:

- ручка должна быть черного, фиолетового или синего цвета;

- не допускается правка ошибок;

- нельзя, чтобы заявка была распечатана с двух сторон листа.

После заполнения стоит передать заявку в ФНС. Есть разные способы, как это сделать: предъявить лично или через представителя. Также можно отправить письмо с описью или дистанционно через Интернет в личном кабинете.

Нужно не забыть сделать копии бумаг. Если необходимо перейти на УСН, то требуются доказательства, что деятельность соответствует условиям. Для этого делаются ксерокопии: декларации о прибыли, справки об остаточной стоимости, документе о численности сотрудников, сведений о том, какую долю имеют участники.

Чтобы перейти на ЕНВД или ПСН не требуется никаких бумаг. Останется выждать время, когда произойдет смена системы. ФНС рассматривает заявления на патент и ЕНВД на протяжении пяти рабочих дней.

Для перехода на УСН выжидать время тоже не надо. Необходимо только сохранить копию заявки о том, что она получена налоговой, или опись вложений, если заявка была отправлена по почте.

Последнее, что необходимо — удостовериться, что осуществлена смена режима. Если переход осуществлялся на ПСН, то подтверждением будет выданный патент, если на ЕНВД — то уведомление. Для УСН необходимо отправить запрос в налоговую. Через 30 дней налоговая отправит ответное письмо о том, что осуществлено изменение на УСН.

К сведению! Если ИП при регистрации не указал систему налогообложения, то по умолчанию его регистрируют на ОСНО.

Как перейти на ЕСХН

В кабинете выбираете раздел «Моя система налогообложения», нажимаете «Подать заявление» в графе «Подобрать другую систему налогообложения»:

На следующей странице выбираете «Уведомление о переходе на систему налогообложения для сельскохозяйственных товаропроизводителей»:

На следующей странице проверяете ФИО, ИНН и вписываете контактный телефон.

Заполняете код налогового органа — он встаёт автоматически. Если хотите проверить, к какой налоговой прикреплены, заходите на эту страницу .

В признаке заявителя выбирайте нужный пункт из выпадающего списка.

Если только зарегистрировали ИП, указывайте дату перехода не позже 30 календарных дней с даты постановки на учёт. Если переходите с другого режима налогообложения, дата автоматически встанет 1 января следующего года.

Дальше укажите долю доходов от реализации произведённой сельскохозяйственной продукции в процентном соотношении и за весь период.

Период выбираете из выпадающего списка.

Когда всё заполнили, проверьте данные. Только потом подпишите и отправьте заявление в налоговую:

Налоговая должна принять решение в течение пяти рабочих дней.

Зарегистрировать ИП или компанию, выбрать коды ОКВЭД, подобрать систему налогообложения и сделать документы для первых сделок — всё возможно самому. Это не так сложно, но отнимает драгоценное время предпринимателей, которое можно потратить на развитие бизнеса.

Если нет времени и желания заниматься бизнес-рутиной самостоятельно — подключайтесь к Кнопке: изучим бизнес, дадим рекомендации, подберём систему налогообложения, сделаем документы и расскажем, как лучше их подать в налоговую.

Подсказала — Катя Шуракова, юрист в Кнопке.

Рассказала всем — Марина Шиляева, маркетолог в Кнопке.

Все статьи мы анонсируем в Телеграме . Ещё там найдёте новости, советы и лайфхаки для предпринимателей. Присоединяйтесь

Чаще всего перейти на другую систему налогообложения можно только с нового года. Поэтому уже сейчас стоит проверить, выгодно ли вы платите налоги или пора что-то менять. Наша статья поможет разобраться в плюсах и минусах систем налогообложения для разных видов бизнеса.

Мы не будем рассказывать про общую систему налогообложения, так как она часто невыгодна для малого бизнеса. Приходится платить несколько видов налогов, в том числе и НДС, который всех пугает. Поэтому ОСНО выбирают те, кто работает с крупными клиентами, для которых важен НДС. Остановимся на спецрежимах, распространённых среди ИП и небольших ОООшек: упрощённая система налогообложения (УСН), единый налог на вменённый доход (ЕНВД) и патент. Спецрежимы любят за то, что вместо нескольких сложных налогов, нужно платить один простой.

Как заполнить уведомление

Бланк одностраничный, заполнить его просто, но определённые моменты надо учитывать:

- Если подаётся заявление на УСН при регистрации ИП или организации, то поля ИНН и КПП не заполняют.

- Подписывает форму 26.2-1 лично предприниматель или руководитель ООО. Все остальные лица, в том числе учредитель, могут подписывать заявление только по доверенности, указывая её реквизиты. Из опыта – налоговики принимают подпись учредителя и без доверенности, но будьте готовы к спорам, лучше всё-таки, чтобы подписывал руководитель.

- Перед тем, как выбрать объект налогообложения: «Доходы» или «Доходы минус расходы», советуем получить бесплатную консультацию или самостоятельно изучить разницу между этими режимами. Поменять объект налогообложения можно будет только с нового года

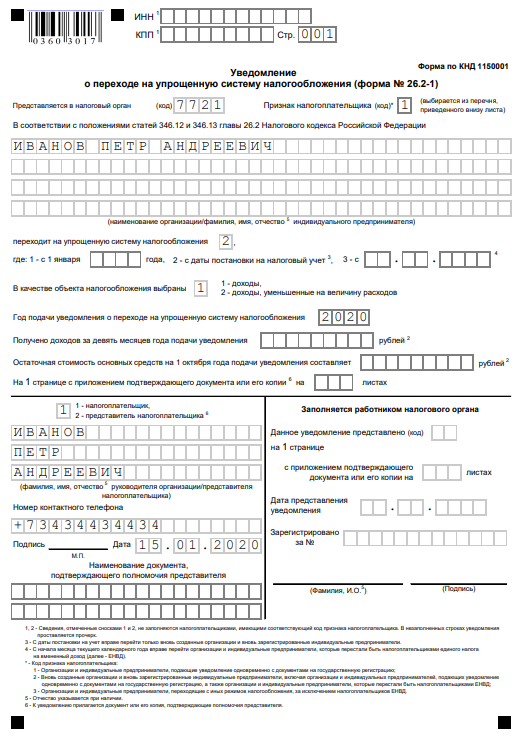

Приводим образец сообщения о переходе на УСН при регистрации ИП, для ООО он заполняется аналогично.

1.Первые ячейки (ИНН и КПП) заполняются уже действующими организациями, которые меняют налоговый режим. Только что созданные компании и ИП проставляют здесь прочерки.

2. Далее указываете код налогового органа и признак налогоплательщика:

- 1 – при подаче формы 26.2-1 вместе с документами на регистрацию;

- 2 – если сообщаете о выборе упрощёнки в первые 30 дней с даты постановки на учёт или снятии с учёта по ЕНВД;

- 3 – при переходе работающих бизнесменов с других режимов.

3. Вписываете полное имя индивидуального предпринимателя или название организации.

4. Укажите код даты перехода на УСН:

- 1 – при выборе упрощённой системы с начала следующего года;

- 2 – с даты постановки новой компании или ИП на учет;

- 3 – с начала месяца в году при снятии с учета плательщика ЕНВД.

5. Выберите код объекта налогообложения:

- 1 – для «Доходы»;

- 2 – для «Доходы минус расходы».

Ниже вписываете год подачи уведомления. Поля с суммами доходов за предыдущие 9 месяцев и стоимость ОС заполняют только работающие организации.

6. В левом нижнем поле внесите данные заявителя, выбрав его признак:

- 1 – лично предприниматель или директор ООО;

- 2 – представитель, подающий по доверенности.

Во втором случае надо вписать название и реквизиты доверенности. Кроме того, указывается полное имя директора или представителя, ФИО предпринимателя в левом нижнем поле не дублируется.

7. Остается только внести номер телефона заявителя и дату подачи. Остальные свободные ячейки заполняются прочерками.

Чтобы упростить подготовку уведомления, можно заполнять его в нашем сервисе. Просто следуйте подсказкам системы, и вы получите пример документа с вашими данными, при необходимости отредактируйте его. Вам останется только распечатать весь пакет документов и подать в ИФНС.

Обычно хватает двух экземпляров уведомления, один остается у инспектора, второй отдают с отметкой о принятии, его надо хранить у себя в качестве подтверждения выбора УСН. На практике некоторые наши пользователи сообщают, что у них запрашивают три экземпляра, поэтому советуем иметь при себе дополнительную копию уведомления.

Как убедиться в том, что вас действительно поставили на учёт в качестве плательщика упрощённой системы? В письме ФНС от 02.11.2012 № ММВ-7-3/829 приводится форма информационного письма (№ 26.2-7), которое налоговая инспекция обязана направить налогоплательщику по его запросу. Письмо подтверждает, что бизнесмен подавал уведомление о переходе на УСН. Особой нужды в подтверждении нет, достаточно второго экземпляра заявления с отметкой инспектора, но некоторые контрагенты при заключении сделок могут запросить такой официальный ответ.

Возможно ли совмещение налоговых режимов

Бывают ситуации, когда ведутся разные виды деятельности и по ним возможно сочетать разные налоговые режимы. Это осуществляется, чтобы снизить налоговую нагрузку на организацию в целом. Статья 348.18 НК РФ регулирует порядок совмещения режимов.

- ОСНО с ЕНВД: данное сочетание возможно, если у ИП есть несколько видов деятельности;

- УСН и ЕНВД: также возможно при сочетании нескольких видов деятельности;

- совмещение патента с ОСНО или УСН: возможно для ИП. Ведется разный учет и отдельно для ПСН заполняется КУДИР.

Возможно сочетать три режима: УСН, ЕНВД и патент.

Важно! При совмещении разных систем требуется вести раздельные формы учета доходов и расходов отдельно по каждому режиму. Совмещать три режима могут только некоторые ИП

Требуется соблюдение следующих условий для сочетания трех режимов:

Совмещать три режима могут только некоторые ИП. Требуется соблюдение следующих условий для сочетания трех режимов:

- общее число работников не может быть более 15. Данное требование действительно для ПСН, следовательно, и для тех, кто работает по трем системам;

- по всем трем системам ведется раздельный учет имущества и движений средств;

- должны вестись две книги учета доходов и расходов: первая учитывает деятельность, которая облагается по УСН, а другая — по ПСН.

Бизнесмен обязан очень четко вести учет и разделять доходы и расходы по видам деятельности.

Существует несколько налоговых режимов в РФ, которыми может воспользоваться ИП. Все они различаются по ставкам, оплачиваемым налогам, формам отчетности и т. д. Бизнесмену необходимо очень тщательно продумать вопрос над тем, какой системой налогообложения воспользоваться, учитывая характер своей деятельности. От правильности его выбора будет зависеть рациональность налоговой нагрузки.

Системы налогообложения для ИП

Необходимо очень тщательно подойти к вопросу о выборе системы налогообложения ИП. В каждой из существующих есть весомые различия: ставки, период, порядок расчета, налоговая база и т. д.

Налогообложение ИП возможно по следующим системам:

- общая система (ОСНО);

- единый налог на вмененный доход (ЕНВД);

- упрощенная система (УСН);

- патентная система (ПСН).

Спецрежимы

УСН (упрощенка)

Большинство предпринимателей применяет упрощенную систему налогообложения для ИП. Здесь нет необходимости в выплате таких налогов, как НДС, НДФЛ, налог на имущество.

Процент налога исчисляется следующим образом:

- на доходы — 6 %;

- доходы минус расходы — 5-15 %.

Предприниматель выбирает самостоятельно базу, по которой будет рассчитываться налог. Если расходы имеют ограниченный размер, лучше выбирать первую систему. Если доходы свыше 60% от прибыли, наилучший вариант — вторая система, так как из всех доходов можно вычесть расходы, которые предусмотрены статьей 346.16 НК РФ.

Важно! Уплата налога происходит каждый квартал в виде авансовых платежей. На УСН 6 % можно авансовые платежи сделать меньше на размер страховых отчислений

Уменьшение УСН можно осуществить разными методами:

- уменьшение производится за себя и за работников, но не более чем вдвое;

- уменьшение внесенных за счет себя взносов. Уменьшить возможно до 0.

Чтобы применять упрощенку, необходимо соответствовать определенным условиям. УСН не могут использовать, если:

- в штате работает 100 человек;

- годовой доход составляет от 60 млн руб.;

- предприниматель использует ЕСХН;

- лицо практикует игорный бизнес, добычу полезных ископаемых или производит подакцизные товары;

- у предпринимателя есть филиалы.

ЕНВД (вмененка)

Среди видов налогообложения для ИП существует ЕНВД, по которому плательщик уплачивает налог по ставке 15 % по вмененному доходу государством. Суть данного налога заключается в его названии. Данный доход рассчитывается государством, используя физические показатели.

Обратите внимание! При вмененке плательщик освобождается от НДС, НДФЛ, налога на имущество. Также не требуется установка ККМ

Пошлину возможно уменьшать на страховые взносы.

Всю бухгалтерскую документацию вести не требуется. Однако необходимо заполнять: налоговую декларацию, отчет за работников, дополнительную отчетность, учет физических показателей.

ОСНО (общая система)

Общий режим является самым сложным. При ОСНО необходимо заполнять и сдавать в ФНС: 3-НДФЛ, 4-НДФЛ, КУДИР, декларация по НДС. Также сюда относится ведение: учетной книги покупок и продаж, кадровой книги, отчетности за персонал и по страховым отчислениям.

В список налогов, уплачиваемых по ОСНО, входят: НДС, НДФЛ, налог на имущество, земельный налог, налог за себя.

Важно! Здесь необходимо вести многочисленные бухгалтерские отчеты, поэтому при данной системе в штате должен быть главный бухгалтер. Возможно, что вид работ потребует уплаты таких видов налогов, как акцизы, водный налог, за добычу полезных ископаемых и биоресурсы, транспортный налог

Возможно, что вид работ потребует уплаты таких видов налогов, как акцизы, водный налог, за добычу полезных ископаемых и биоресурсы, транспортный налог.

ПСН

ПСН является патентной системой. Она заключается в уплате стоимости за патент.

Важно! Для ИП в 2019 г. ставка на патентной системе равняется 6 %, за базу берется размер прибыли, которая устанавливается местными властями

Однако данную систему могут использовать не все. Существует регламентированный список возможных видов деятельности. Прибыль на патенте не может превышать 60 млн руб. в год, а в штате не может работать более 15 человек.

Особенности НПД для ИП

Если вы уже успели открыть ИП, то являетесь плательщиком какой-то системы налогообложения – общей или одной из специальных. В каждой из них есть свои плюсы и минусы, покажем их в кратком обзоре.

- ОСНО – общая система налогообложения: самая высокая налоговая нагрузка (если ИП не получил освобождение от уплаты НДС или не пользуется налоговыми вычетами по НДФЛ). Зато на ОСНО нет никаких ограничений по доходам, видам деятельности, количеству работников.

- УСН – упрощенная система налогообложения: установлен лимит доходов (150 млн рублей в год) и численности работников (100 человек), есть незначительные ограничения видов деятельности. Налоговая ставка составляет 6% от доходов или 15% разницы между доходами и расходами (в регионах может снижаться до 5%).

- ЕНВД – единый налог на вмененный доход: налог рассчитывается по специальной формуле, не зависящей от реальных доходов предпринимателя. Разрешены только некоторые виды деятельности (услуги, перевозки, розница, общепит). С 2021 года должен прекратить свое действие.

- ПСН – патентная система налогообложения: позволяет заниматься выбранным видом деятельности примерно по тем же направлениям, что и ЕНВД, но с дополнительными ограничениями. Стоимость патента устанавливается законами субъекта РФ и может быть очень высокой (например, в Москве для ремонта компьютеров надо платить 25 000 рублей в месяц). Установлен годовой лимит доходов – не более 60 млн рублей.

- ЕСХН – единый сельскохозяйственный налог: предусмотрен только для сельхозпроизводителей и рыболовецких производств. Налоговая ставка составляет 6% разницы между доходами и расходами. Кроме того, надо платить НДС, но от этой обязанности можно освободиться при сравнительно небольшой выручке.

Объединяет все эти системы налогообложения обязанность ИП платить страховые взносы за себя, даже если он не получает дохода от бизнеса. А это довольно крупная сумма: в 2020 году минимальный размер взносов составляет 40 874 рубля, из них 32 448 рублей идет на пенсионное страхование. Если же годовой доход превысит 300 000 рублей, то надо платить еще и дополнительный взнос – 1% с суммы свыше этого лимита.

Какие же особенности налога на профессиональный доход делают его привлекательным для обычных физлиц и ИП? Их несколько:

- Простая регистрация на сайте ФНС – не надо оформлять заявление о переходе и посещать для этого налоговую инспекцию.

- Низкая налоговая ставка: 4%, если клиентами будут физлица, и 6%, если услуги оказываются юридическим лицам. Кроме того, предусмотрен разовый налоговый вычет в 10 000 рублей и налоговый бонус в размере МРОТ до конца 2020 года.

- Не надо применять кассовый аппарат, чек об оплате формируется в бесплатном приложении «Мой налог».

- Взносы на свое пенсионное страхование ИП и самозанятые платят в добровольном порядке. Что касается медицинского страхования, то часть уплаченного налога на профдоход идет на эти цели автоматически, т.е. специально их перечислять не надо.

- Полное отсутствие отчетности – уведомление об уплате налога направляет ФНС через приложение «Мой налог». А если привязать к личному аккаунту банковскую карту, налог будет списываться автоматически.

Итак, мы выяснили, можно ли быть одновременно самозанятым и ИП. Ответ на этот вопрос положительный. Однако перед переходом на уплату НПД стоит все хорошо взвесить и понять, сможете ли вы выполнять ограничения нового режима, перечисленные выше. Кроме того, стоит сделать расчет налоговой нагрузки, как самозанятому, и сравнить эти суммы с теми, что вы платите сейчас.

Например, наши расчеты показывают, что если самозанятый и ИП на УСН Доходы без работников оказывают услуги юрлицам на 800 тысяч рублей в год каждый, то их налоговая нагрузка сопоставима. Если годовой доход меньше этой суммы, то выгоднее быть самозанятым, и для мелкого бизнеса можно рассматривать вариант НПД. Но если предполагаемый доход окажется выше 800 тысяч рублей, то выигрывает ИП на УСН Доходы, который, к тому же, будет иметь стаж для страховой пенсии.

Бесплатная консультация по налогам

Часто ли можно производить замену

Перейти на УСН можно один раз в течение календарного года. Однако если раньше предприятие работало на упрощенке, потом поменяло систему, спокойно можно поменять обратно даже в середине года. Также это можно сделать с 1 января следующего года, но для этого необходимо соблюдать требования п. 291.4 ст. 291 Налогового кодекса РФ.

Индивидуальный предприниматель

Таким образом, ИП может использовать любую систему налогообложения, но для этого нужно соблюдать определенные требования

Также очень важно понимать, отвечает ли выбранная система критериям, иначе предприятию придется платить штрафы и большие проценты от прибыли

ЕНВД — для кафе, розничных офлайн-магазинов и такси

Не применяется в Москве. Подходит для бизнеса, которые местные власти выбирают из статьи 346.26 Налогового кодекса. Проверьте, какой бизнес можно перевести на ЕНВД в вашем городе, на сайте налоговой в разделе «Региональное законодательство».

На ЕНВД сумма налога не зависит от доходов и расходов. На неё влияют показатели бизнеса: количество сотрудников, площадь помещения и т.д. Платить налог и отчитываться нужно каждый квартал.

Базовая доходность — месячный доход, установленный Налоговым кодексом для вашего вида бизнеса.

Физический показатель — размер одного из показателей бизнеса: площадь торгового зала, число работников, количество транспортных средств и т.д. Узнайте, по какому показателю измерять бизнес, в пункте 3 статьи 346.29 Налогового кодекса.

К1 — коэффициент, который ежегодно устанавливает правительство. Сейчас равен 1,798, но в думе рассматривают законопроект об его увеличении до 1,891.

К2 — коэффициент, определённый местным законом и не превышающий 1. Узнайте К2 для вашего бизнеса в местном законе на сайте налоговой в разделе «Региональное законодательство».

Налог можно уменьшить на страховые взносы за ИП и сотрудников. С 2017 года ИП с сотрудниками могут уменьшить налог на страховые взносы и за себя, и за сотрудников. ИП без сотрудников уменьшают налог полностью, а ИП с сотрудниками и ООО — наполовину.

Как перейти на ЕНВД с УСН или патента

До 13 января 2017 года включительно подайте заявление, чтобы применять ЕНВД с начала года. Обращаться нужно в налоговую по месту ведения бизнеса, даже если регистрировали ИП в другом городе. Для некоторых видов бизнеса подавать заявление нужно в налоговую по месту регистрации:

- перевозка пассажиров и грузов;

- развозная и разносная розничная торговля (например, торговля с автомобиля или с рук);

- размещение рекламы на транспорте.

Патент автоматически перестанет действовать после истечения срока, на который вы его получили.

От УСН рекомендуем не отказываться. Пусть это будет подстраховкой на случай начала нового бизнеса или утраты права на ЕНВД. Если доходы будут только от бизнеса на ЕНВД, то по УСН сдадите нулевую декларацию.