Уменьшение уставного капитала ао: вопросы права

Содержание:

- Доли участников в уставном капитале ООО

- Уменьшаем размер уставного капитала. Кредиторы — препятствие?

- Операции с уставным капиталом ООО: внесение, уменьшение и увеличение

- Операции с уставным капиталом ООО: внесение, уменьшение и увеличение

- Алгоритм снижения размера уставного капитала

- Необходимость уменьшения уставного капитала ООО

- Бухгалтерские проводки

- УВЕЛИЧЕНИЕ И УМЕНЬШЕНИЕ УСТАВНОГО АКЦИОНЕРНОГО КАПИТАЛА

- Уменьшение уставного капитала по закону

- Уменьшение капитала общества: общие положения

- Когда требуется сократить Уставный капитал ООО

- Можно ли повысить величину УК ООО?

- Что такое уставный капитал

Доли участников в уставном капитале ООО

Номинальная и действительная стоимость долей в уставном капитале. Номинальная стоимость доли всегда рассчитывается на основе уставного капитала. Например, уставный капитал ООО — 10 000 рублей. Единственный учредитель решил продать 30% бизнеса за 500 000 рублей. Несмотря на то что фактические расходы нового учредителя составили 500 тысяч, юридически он получит номинальную долю, которая составит 30% от 10 000 рублей уставного капитала.

Есть еще одно понятие — действительная стоимость доли участника общества. Она соответствует части стоимости чистых активов общества, пропорциональной размеру доли.

Отчуждение доли в уставном капитале. Отчуждение доли — это переход доли или части доли в уставном капитале к одному или нескольким участникам общества либо к третьим лицам. Такой переход может осуществляться на основании сделки или в порядке правопреемства.

Продажа доли в уставном капитале. Порядок продажи во многом зависит от того, кому продается доля. Если другому участнику, то сделка проходит в общем режиме: заключается договор купли-продажи, затем регистрируются изменения в ЕГРЮЛ. Если доля продается третьему лицу, то нужно соблюдать преимущественное право покупки другими участниками или обществом, если это предусмотрено уставом. Иногда в уставе общества предусматривают и получение согласия других участников на продажу. Каждое изменение в составе участников или изменение размера долей нужно регистрировать в ЕГРЮЛ.

Дарение доли уставного капитала ООО. Дарение доли осуществляется на основании договора дарения. В таком случае не применяется правило о преимущественном праве. Этот вывод сделан в том числе Верховным судом РФ.

Иногда под видом дарения долю продают третьему лицу, чтобы не соблюдать преимущественное право. Такие сделки суды признают недействительными, о чем Верховный суд указал в п. 88 Постановления Пленума Верховного суда РФ от 23 июня 2015 г. № 25.

Уменьшаем размер уставного капитала. Кредиторы — препятствие?

Если уменьшить уставный капитал на стоимость этой доли, то он станет меньше 10 000 руб. Подлежит ли данное общество ликвидации? (Консультация эксперта, 2012) <КонсультантПлюс>>

Исходя из изложенного, нормы Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» устанавливает обязанность, что не распределенные или не проданные в установленный срок доля или часть доли в уставном капитале общества должны быть погашены, и размер уставного капитала общества должен быть уменьшен на величину номинальной стоимости этой доли или этой части доли. Однозначно ответить на вопрос, нужно ли в обязательном порядке уменьшать уставной капитал ООО на не распределенную долю непосредственно перед ликвидацией ООО не можем, так как отсутствуют официальные разъяснения.

Подборка документов:

Вопрос: …Доля вышедшего из ООО участника не распределена и ее действительная стоимость не выплачена. Каковы последствия? (Консультация эксперта, 2017)

Вопрос: …Участник ООО в течение установленного срока не оплатил свою долю в уставном капитале, в связи с чем она перешла к ООО. Прошло полтора года со дня перехода, а доля не реализована и не погашена. Необходимо ли уменьшать уставный капитал, или долю можно передать другому участнику? (Консультация эксперта, 2015)

Статья: Ликвидация компании: дорожная карта для бухгалтера (Мокроусов О.) («Новая бухгалтерия», 2017, N 7)

Статья: Добровольная ликвидация юридического лица (Орлова О.Е.) («Актуальные вопросы бухгалтерского учета и налогообложения», 2014, N 15)

Разъяснение дано в рамках услуг «ЛИНИИ КОНСУЛЬТАЦИЙ» консультантом по правовым вопросам ООО НТВП «Кедр-Консультант» Макшаковым Игорем Борисовичем, сентябрь 2017 г.

При подготовке ответа использована СПС КонсультантПлюс.

Данное разъяснение не является официальным и не влечет правовых последствий, предоставлено в соответствии с Регламентом ЛИНИИ КОНСУЛЬТАЦИЙ (www.ntvpkedr.ru).

Операции с уставным капиталом ООО: внесение, уменьшение и увеличение

страховые взносы за декабрь 2012 г. уменьшается авансовый платеж по УСНО за I квартал 2013 г. При ЕНВД порядок такой же. Страховые взносы за декабрь 2012 г., уплаченные в январе 2013 г., уменьшают сумму ЕНВД, исчисленную за I квартал 2013 г.».

При этом сумму налога (авансового платежа) по-прежнему нельзя уменьшить на взносы более чем наполовину. Теперь о взносах, уплачиваемых предпринимателями за себя. Предприниматели-упрощенцы, работающие без наемных работников, так же как и в 2012 г., смогут уменьшать налог при УСНО (авансовый платеж) на всю сумму уплаченных за себя страховых взносов. Предприниматели-вмененщики, работающие в одиночку, с 2013 г. также могут уменьшать исчисленный за квартал ЕНВД на всю сумму уплаченных в этом квартале обязательных взносов за себя. То есть без 50%-ного ограничения, как это было в прошлом году (Пункт 2 ст. 346.32 НК РФ (ред., действ. до 01.01.2013)). А вот для предпринимателей-вмененщиков, у которых есть работники, новости не столь благоприятные. Они теперь лишены возможности уменьшать ЕНВД на взносы, уплаченные за себя.

Из авторитетных источников Косолапов А.И., Минфин России «К сожалению, так и есть, такая формулировка была принята законодателями. Если у предпринимателя есть наемные работники, то сумму ЕНВД за квартал он может уменьшить только на сумму взносов, уплаченных за работников. А на взносы, уплаченные за себя, — нет».

До конца 2012 г. мы еще надеялись, что это просто техническая неточность, фраза про взносы предпринимателей пропала по ошибке и ее вернут. Ведь совсем нелогично вмененщикам-«одиночкам» разрешать уменьшать ЕНВД на всю сумму «своих» взносов, а имеющим наемных работников не разрешать этого делать вовсе. Но, похоже, это все-таки изначальный замысел законодателя.

ЕНВД, УСН, Страховые взносы, Налоговая нагрузка

Операции с уставным капиталом ООО: внесение, уменьшение и увеличение

страховые взносы за декабрь 2012 г. уменьшается авансовый платеж по УСНО за I квартал 2013 г. При ЕНВД порядок такой же. Страховые взносы за декабрь 2012 г., уплаченные в январе 2013 г., уменьшают сумму ЕНВД, исчисленную за I квартал 2013 г.».

При этом сумму налога (авансового платежа) по-прежнему нельзя уменьшить на взносы более чем наполовину. Теперь о взносах, уплачиваемых предпринимателями за себя. Предприниматели-упрощенцы, работающие без наемных работников, так же как и в 2012 г., смогут уменьшать налог при УСНО (авансовый платеж) на всю сумму уплаченных за себя страховых взносов. Предприниматели-вмененщики, работающие в одиночку, с 2013 г. также могут уменьшать исчисленный за квартал ЕНВД на всю сумму уплаченных в этом квартале обязательных взносов за себя. То есть без 50%-ного ограничения, как это было в прошлом году (Пункт 2 ст. 346.32 НК РФ (ред., действ. до 01.01.2013)). А вот для предпринимателей-вмененщиков, у которых есть работники, новости не столь благоприятные. Они теперь лишены возможности уменьшать ЕНВД на взносы, уплаченные за себя.

Из авторитетных источников Косолапов А.И., Минфин России «К сожалению, так и есть, такая формулировка была принята законодателями. Если у предпринимателя есть наемные работники, то сумму ЕНВД за квартал он может уменьшить только на сумму взносов, уплаченных за работников. А на взносы, уплаченные за себя, — нет».

До конца 2012 г. мы еще надеялись, что это просто техническая неточность, фраза про взносы предпринимателей пропала по ошибке и ее вернут. Ведь совсем нелогично вмененщикам-«одиночкам» разрешать уменьшать ЕНВД на всю сумму «своих» взносов, а имеющим наемных работников не разрешать этого делать вовсе. Но, похоже, это все-таки изначальный замысел законодателя.

ЕНВД, УСН, Страховые взносы, Налоговая нагрузка

Алгоритм снижения размера уставного капитала

Закон устанавливает порядок проведения коррекции величины УК. Пошаговая инструкция уменьшения уставного капитала АО:

- Проводится оценка акций, устанавливается их рыночная стоимость.

- Наблюдательный совет выносит на рассмотрение предложение о начале процедуры снижения.

- Собрание собственников утверждает решение большинством голосов (75%).

- Регистратор уведомляется о принятии решения в трехдневный срок (форма Р14002).

- Извещение об изменениях дважды размещается в специализированной прессе (по одному в месяц).

- Совет директоров утверждает решение.

- Выпускаются ценные бумаги, проводится их размещение. По окончании осуществляется регистрация.

- В устав общества вносятся изменения.

Как зарегистрировать уменьшение уставного капитала АО путем выкупа определенного количества акций с последующим их аннулированием? Алгоритм действий:

- Собрание принимает решение о покупке большинством голосов (устав должен предусматривать такую возможность).

- Осуществляется оповещения кредиторов и ФНС.

- Предложение о выкупе рассылается совладельцам.

- Основанием для корректировки устава является протокол собрания собственников и итоговый отчет о покупке акций.

Необходимость уменьшения уставного капитала ООО

Законодательно различаются обстоятельства, когда ситуация происходит по инициативе самих учредителей (добровольно) и когда эта мера вынужденная (принудительно). Вопрос изменения УК отнесен к исключительной компетенции собрания учредителей и во всех вариантах декапитализация уставного капитала основывается на решении общего собрания или единственного участника. Уменьшить размер разрешено после того, как уведомлены все кредиторы фирмы.

Вне зависимости от предпосылок размер УК должен оставаться в пределах минимального размера (ст. 20 Закона №14-ФЗ). На сегодня эта величина – десять тысяч рублей (ст. 14 Закона №14-ФЗ). Если процедура носит принудительный характер и стоимость чистых активов (ЧА) опускается ниже установленного для УК минимума, компании грозит ликвидация (ст. 90 ГК, ч.I).

Декапитализация может происходить путями:

- уменьшается номинальная стоимость долей участников с сохранением пропорций долей;

- погашаются доли, которые принадлежат ООО.

Добровольное решение

Важно понимать, что решение об уменьшении уставного капитала ООО по собственной инициативе не позволяет фирме избежать уплаты по долгам. До того, как запустить процесс, обществу необходимо представить доказательства, что кредиторы информированы о предстоящем событии

Уставные средства компании представляют собой финансовый минимум ее ответственности. Поэтому всем кредиторам независимо от объема обязательств рассылаются уведомления о декапитализации почтовым отправлением. Срок – три дня с момента, как принято решение общим собранием. Не получится подготовить и вовремя разослать уведомления — фирме откажут в регистрации изменений. Чтобы не рисковать и получить гарантированный результат, советуем воспользоваться помощью профессионалов, например, специалистов сервисаГлавбух Ассистент.

Добровольная декапитализация проводится путем уменьшения номинала долей учредителей. ООО возвращает учредителям часть сформированного уставного капитала. Пропорциональное соотношение долевого участия при этом сохраняется. Средства можно вернуть деньгами и имуществом.

Принудительный порядок

У общества может быть не только право, но и обязанность уменьшить уставной капитал. Необходимость процедуры регламентируется Законом Закону №14-ФЗ. Компанию могут обязать снизить УК в следующих случаях

Финансовый год, который следует за вторым (каждым последующим) годом убыточен, то есть стоимость чистых активов обесценивается до размеров меньше УК (ст.30). Снижение осуществляется в пределах стоимости чистых активов;

ООО за год не выплатило перешедшую к нему долю или ее часть. Источником выплат служит разница между чистыми активами и уставным капиталом, если ее не хватает, возникает обязанность снизить УК на недостающую величину (ст. 23);

За год компанией не распределена (не реализована) доля или ее часть. Размер УК необходимо уменьшить на номинальную стоимость такой доли (ст. 24).

Ранее действующее основание – неполная оплата УК в течение года после регистрации – отменено с 01.07.2009 г.

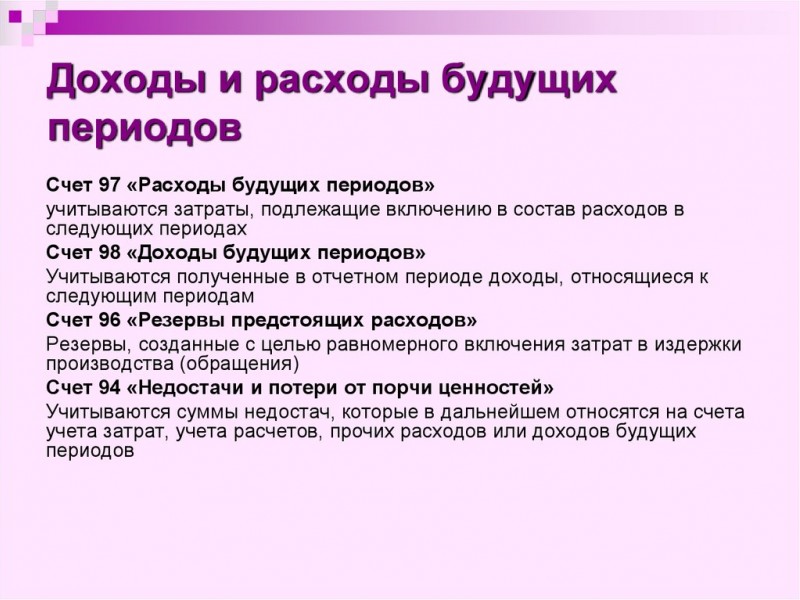

Бухгалтерские проводки

Отметим важный момент, сокращение доли УК приводит к изменению бухгалтерского учета, проводки меняются в зависимости от варианта редуцирования.

| Уменьшение УК согласно требованиям законодательства | |

| Дт80 Кт81 | Если доля или часть ее не оплачена, что ведет к аннулированию оной. Доля находится в распоряжении общества и учитывается на счете 81 |

| Дт80 Кт84 | Когда стоимость чистых активов менее суммы УК. При этом перекрываются убытки уменьшением капитала |

| Уменьшение по инициативе учредителей | |

| Дт80 Кт75 | Участник выходит из общества и забирает свою долю полностью |

| Дт81 Кт75 (50, 51, 52) и Дт80 Кт81 | Общество выкупает долю, фиксирует выкуп и затем аннулирует выкупленную долю, уменьшая УК |

| Дт80 Кт91 | Уменьшение УК за счет уменьшения номинальной стоимости при сохранении разницы за обществом в виде дохода |

| Дт80 Кт75 | Уменьшение УК за счет уменьшения номинальной стоимости и выплаты разницы участникам как доходов |

| Дт75 Кт91 | Отказ участника получения разницы при уменьшении УК по номиналу и признание таковой доходом общества |

Подводя итоги, необходимо отметить, что редуцирование уставного фонда общества возможно как по решению учредителей, так и во избежание банкротства. Но в любой ситуации порядок процесса сокращение величины нужно соблюдать, а все внесенные изменения фиксировать.

vote

Article Rating

УВЕЛИЧЕНИЕ И УМЕНЬШЕНИЕ УСТАВНОГО АКЦИОНЕРНОГО КАПИТАЛА

Акционерное общество, осуществляя хозяйственную деятельность, может столкнуться с необходимостью изменить величину уставного капитала — увеличить или уменьшить. Это может быть продиктовано как субъективными причинами, так и требованиями законодательства. В статье рассмотрим порядок и условия принятия решения об увеличении и уменьшении уставного капитала акционерного общества. Деятельность акционерных обществ регулируют, как Вы знаете, Гражданский кодекс Российской Федерации (далее — ГК РФ) и Федеральный закон от 26.12.1995 г. N 208-ФЗ «Об акционерных обществах» (далее — Закон N 208-ФЗ). Увеличение уставного капитала акционерного общества ГК РФ закреплено, что акционерное общество в соответствии с Законом N 208-ФЗ вправе увеличить уставный капитал путем увеличения номинальной стоимости акций или выпуска дополнительных акций, причем увеличение уставного капитала акционерного общества допускается после его полной оплаты. Выпуск акционерным обществом дополнительных акций подлежит признанию недействительным, если он осуществлен до полной оплаты уставного капитала общества, на что указывает Информационного письма Президиума Высшего Арбитражного Суда Российской Федерации от 23.04.2001 г. N 63 «Обзор практики разрешения споров, связанных с отказом в государственной регистрации выпуска акций и признанием выпуска акций недействительным» (далее — Информационное письмо N 63). Аналогичная норма, касающаяся увеличения уставного капитала акционерного общества (далее — общество, АО), предусмотрена Закона N 208-ФЗ, согласно которой общество может увеличить уставный капитал путем: — увеличения номинальной стоимости акций; — размещения дополнительных акций. Решение об увеличении уставного капитала общества путем увеличения номинальной стоимости акций должно быть принято общим собранием акционеров ( статьи 28 Закона N 208-ФЗ). Решение об увеличении уставного капитала общества путем размещения дополнительных акций принимается общим собранием акционеров или советом директоров (наблюдательным советом) общества, если в соответствии с уставом общества ему предоставлено право принимать такое решение. Решение совета директоров (наблюдательного совета) общества об увеличении его уставного капитала путем размещения дополнительных акций принимается советом директоров (наблюдательным советом) общества единогласно всеми членами совета директоров (наблюдательного совета) общества. Дополнительные акции могут быть размещены обществом только в пределах количества объявленных акций, установленного уставом общества ( статьи 28 Закона N 208-ФЗ).

Уменьшение уставного капитала по закону

Снизить размер уставного капитала общество обязано, когда:

-

по окончании финансового года, следующего за вторым финансовым годом или каждым последующим финансовым годом, стоимость чистых активов окажется меньше уставного капитала (п. 4 ст. 90 ГК РФ, п. 4 ст. 30 Закона об ООО);

-

в течение года доля, перешедшая к обществу, не была распределена между участниками или продана третьим лицам (п. 5 ст. 24 Закона об ООО).

Чистые активы меньше уставного капитала

Стоимость чистых активов общества определяется по данным бухгалтерского учета и представляет собой разность между активами организации и ее обязательствами (п. 2 ст. 30 Закона об ООО, п. 4 Порядка определения стоимости чистых активов, утвержденного приказом Минфина России от 28.08.2014 № 84н).

Пунктом 4 ст. 30 Закона об ООО предусмотрено, что, если чистые активы оказались меньше размера уставного капитала, общество обязано не позднее чем через шесть месяцев после окончания соответствующего финансового года принять одно из следующих решений:

1) об уменьшении уставного капитала до размера, не превышающего стоимости чистых активов;

2) о ликвидации общества.

Сумма, на которую уменьшается уставный капитал при доведении его размера до стоимости чистых активов, в доходах при исчислении налога на прибыль обществом не учитывается (письмо Минфина России от 28.03.2008 № 03-03-06/1/209). Финансисты объясняют это следующим образом.

В соответствии с п. 16 ст. 250 НК РФ к внереализационным доходам относятся суммы, на которые в отчетном (налоговом) периоде произошло уменьшение уставного капитала организации, если такое уменьшение осуществлено с одновременным отказом от возврата стоимости соответствующей части взносов (вкладов) акционерам (участникам) организации. Исключение составляет случай, предусмотренный подп. 17 п. 1 ст. 251 НК РФ, когда уменьшение уставного капитала организации производится в соответствии с требованиями законодательства РФ. А требование об уменьшении уставного капитала ООО до величины его чистых активов содержится в Законе об ООО.

Обратите внимание, в подп. 1 п

4 ст. 30 Закона об ООО речь идет об уменьшении уставного капитала до размера, не превышающего стоимости чистых активов. Поэтому уставный капитал может быть снижен и до величины меньшей, чем стоимость чистых активов. По мнению чиновников, поскольку такое уменьшение происходит в соответствии с требованиями законодательства, у общества внереализационный доход не возникает (письма Минфина России от 17.09.2015 № 03-03-06/1/53369, от 06.08.2013 № 03-03-10/31651 (доведено до сведения нижестоящих налоговых органов письмом ФНС России от 15.08.2013 № АС-4-3/14908@), ФНС России от 19.07.2013 № ЕД-4-3/13097@).

Доля, перешедшая к обществу

Случаи, когда доля участника переходит к обществу, указаны в ст. 23 Закона об ООО. Таковыми, в частности, являются исключение участника (п. 4 ст. 23 Закона об ООО), выход участника из ООО (п. 6.1 ст. 23 Закона об ООО), отсутствие согласия участников на переход доли умершего участника к его наследникам (п. 5 ст. 23 Закона об ООО).

В течение одного года со дня перехода доли к обществу она должна быть по решению общего собрания распределена между всеми участниками пропорционально их долям в уставном капитале или предложена для приобретения участникам или третьим лицам (п. 2 ст. 24 Закона об ООО). Не распределенные и не проданные в этот срок доли должны быть погашены, а размер уставного капитала — уменьшен на величину номинальной стоимости этих долей (п. 5 ст. 24 Закона об ООО).

В письме от 29.10.2018 № 03-03-06/1/77371

Минфин России разъяснил, что погашение доли, принадлежащей обществу, и уменьшение на ее стоимость уставного капитала общества в силу положений подп. 17 п. 1 ст. 251 НК РФ не приводят к возникновению налогооблагаемого дохода у общества. Ведь уменьшение уставного капитала происходит в соответствии с требованиями законодательства. Аналогичные разъяснения содержатся в письме Минфина России от 27.02.2018 № 03-04-05/12185.

Уменьшение капитала общества: общие положения

Уставный капитал ООО (далее — УК) — это материальная база, которая должна быть у организации для приобретения ею правоспособности и функционирования. Его основное назначение — обеспечение соблюдения интересов кредиторов, о чем прямо сказано в п. 1 ст. 12 закона «Об ООО» от 08.02.1998 № 14-ФЗ. Размер капитала после регистрации организации может быть изменен как в сторону увеличения, так и наоборот.

Уменьшение УК общества регулируется ст. 20 закона 14-ФЗ. Оно может быть:

- добровольным (исключительно по желанию его участников);

- обязательным (в силу требования закона при определенных ситуациях).

ВАЖНО! Уменьшить УК можно только до его минимального размера. В 2017 году минимальная величина УК для ООО по-прежнему составляет 10 000 рублей

Урезать размер капитала общества можно 2 способами:

- Погашением доли, которая принадлежит обществу. Капитал становится меньше на номинал этой доли, а остальные доли увеличиваются в процентах.

- Путем снижения номинала долей всех участников (процентное соотношение долей при этом не изменяется).

В статье рассмотрено уменьшение УК вторым способом, так как он наиболее распространен.

Когда требуется сократить Уставный капитал ООО

Уставный капитал (УК) организации можно уменьшить как добровольно, так и в принудительном порядке. Как правило, добровольное уменьшение УК не связано с финансовыми сложностями ООО. В большинстве случаев это показатель того, что он был завышен при регистрации ООО.

Принудительный порядок уменьшения УК предусматривается:

- Когда отсутствует возможность выплатить долю кредитору из-за разницы между УК и чистыми активами ООО.

- Если 2 бюджетных года с даты образования ООО размер активов ниже УК.

- При необходимости погашения долей ООО, нераспределенных в положенный срок.

Штрафных санкций при несоблюдении сроков погашения долей не установлено. В то же время налоговый орган может направить в суд исковое заявление, потребовав ликвидировать ООО в связи с нарушением № 14-ФЗ.

Можно ли повысить величину УК ООО?

Да, конечно, общество в любой момент может инициировать процедуру увеличения уставного капитала. Однако это возможно при строгом соблюдении требований закона №14-ФЗ в ред. от 23.04.2018, которым и регулируется деятельность ООО.

Важно обратиться внимание на ст.17 Закона 14-ФЗ, где говорится о ряде важных нюансах:

- Повышать уровень УК ООО допускается только после внесения в него первоначальных взносов всеми участниками (на стадии образования ООО).

- Принятые решения в обязательном порядке заверяются нотариально.

- Повысить величину уставного фонда можно имуществом учредителей либо общества.

Для чего нужно и что это дает?

Причиной повышения могут выступать требования закона, когда стоимость УК меньше минимально допустимой величины. Например, данную процедуру может повлечь смена вида деятельности, для которого нижняя граница уставного капитала выше, чем минимально допустимые 10000 руб.

Потребность внесения корректировок в величину уставного капитала может понадобиться в связи с добавлением в общество нового учредителя. При этом устанавливается размер его доли, номинальная стоимость, величина вносимого вклада в УК, а также его вид – имущество, деньги.

Еще одной частой причиной выступает желание направить часть полученной годовой прибыли на повышение уставного фонда.

Требование повышения может быть выдвинуто партнерами или кредиторами ООО. Организации с более высоким уровнем капитала вызывают больше доверия. К ним контрагенты относятся более лояльно, так как понимают, что в случае проблем, общество будет отвечать по долгам в большем диапазоне.

Что такое уставный капитал

Согласно действующему законодательству ООО, в отличие от ИП, несет ответственность перед кредиторами соразмерно стоимости принадлежащего ему имущества, при этом ответственность каждого участника ограничивается его долей в уставном капитале. Личному имуществу участников предприятия ничего не угрожает, даже в случае полного банкротства компании. Именно поэтому наличие первоначального капитала, минимальный размер которого на сегодня составляет 10 000 рублей, является одним из основных условий открытия ООО.

Оплата установленной суммы проводится непосредственно перед созданием общества и в размере не ниже минимального. Точная сумма прописывается в учредительных документах общества.

Существует несколько способов внесения средств:

- внесение денег на банковский счет предприятия;

- оплата имуществом;

- оплата ценными бумагами.

В последних двух случаях требуется предварительное проведение процедуры денежной оценки вносимого имущества.

В соответствии с нормами закона в создании ООО может принимать участие как один, так и несколько учредителей. Максимальное число участников не может превышать 50 человек. Если создателей ООО несколько, обязательство по формированию УК ложится на каждого из них. При этом доли участников могут отличаться. Сведения о размере вклада каждого учредителя подлежат обязательной фиксации в учредительных документах предприятия.

В каких случаях учитывается размер доли учредителя:

- при выплате дивидендов;

- при выполнении обязательств перед кредиторами.