Особенности добавочного капитала в бухучёте

Содержание:

- Знакомимся с балансом

- Распределение добавочного капитала при реорганизации фирмы

- Расчетный счет актив или пассив

- Добавочный капитал

- Счет 83: особенности отражения добавочного капитала

- / план счетов актив пассив

- Комментарий

- Формирование и учет добавочного капитала

- Из чего формируется добавочный капитал

- Использование резервного капитала на покрытие убытка отчетного года отражается записью по дебету счета 82 «Резервный капитал» и кредиту счета

- Понятие капитала и резервов

- Добавочный капитал

- Отражение добавочного капитала в бухгалтерском учете

Знакомимся с балансом

Бухгалтерский баланс представляет собой способ группировки имущества компании. Баланс отражает стоимость имущества, размер задолженности, прибыль и другие статьи на конкретную дату (конец года, квартала, месяца). Любой баланс состоит из численно равных актива и пассива (если актив не равен пассиву, то перед нами вовсе не баланс). Пассив показывает каким образом формируются источники финансирования компании, а актив – куда эти источники направляются. В общем виде баланс выглядит следующим образом:

- Внеоборотные активы.

- Оборотные активы.

- Капитал и резервы.

- Долгосрочные обязательства.

- Краткосрочные обязательства.

Теперь кратко познакомимся с каждой из статей актива и пассива.

Внеоборотные активы. Состоят из нематериальных активов, основных средств, незавершенного строительства, различных видов долгосрочных (боле 12 месяцев) вложений и займов. Именно внеоборотные активы составляют опору компании в долгосрочной перспективе, генерируя более или менее стабильную прибыль.

Компания, у которой очень мало внеоборотных активов в общей сумме активов будет иметь очень изменчивую величину прибыли, которая будет зависеть от спроса на продукцию или услуги компании, а также от других циклических факторов, таких как величина арендной платы, стоимость обслуживания долга, уровень заработной платы и пр. Соответственно, цена акций таких компаний может изменяться в большом диапазоне – от десятков, до тысяч процентов. Такое часто наблюдается у розничных сетей, которые при агрессивном расширении предпочитают аренду помещений их покупке.

Оборотные активы. В их состав входят запасы, дебиторская задолженность, краткосрочные финансовые вложения (до 12 месяцев) и денежные средства. Оборотные активы используются в ежедневной деятельности компании и подвержены значительным изменениям от периода к периоду, особенно это относится к денежным средствам. Более подробно об оборотных активах вы узнаете на сайте успешного форекс-брокера Gerchik & Co,

Оборотные активы обычно оборачиваются за год несколько раз (могут и десятки раз), формируя значительную часть выручки; т.е. оборотные активы генерируют постоянный поток прибыли. Капитал и резервы. К ним относятся: уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль/непокрытый убыток. Эта статья содержит собственный источники финансирования компании.

У ставный капитал является первоначальным видом финансирования; затем, в процессе деятельности за счет прибыли и других финансовых влияний формируются добавочный и резервный капиталы. Статья капитал и резервы должна постоянно увеличиваться из года в год. Если происходит обратное, т.е. есть четкая динамика уменьшения этой статьи, то об инвестициях в такую компанию лучше забыть.

Долгосрочные обязательства . Долгосрочными обязательствами называются кредиты и займы, погашены которые будут не ранее, чем через год. Кредитная ставка по долгосрочным кредитам меньше, чем по краткосрочным, поэтому за их счет имеет смысл формировать статью «внеоборотные активы». Такие обязательства идеально подходят при инвестировании в долгосрочные проекты.

Важное значение имеет вид процентной ставки – фиксированная ставка, взятая под невысокий процент, лучше плавающей, величина которой может сильно измениться в неблагоприятный для компании момент, и прибыльные проекты мгновенно превратятся в убыточные из-за увеличении оплаты процентов. Краткосрочные обязательства

В состав краткосрочных обязательств входят: займы и кредиты, кредиторская задолженность и другие платежи, осуществить которые необходимо в течение года. Как правило, краткосрочные займы и кредиты достаточно дорого обслуживать, поэтому использовать их стоит только там, где доходность выше процента по займам, а срок не превышает года.

Часто краткосрочные кредиты служат основой формирования внеоборотных активов, т.к. доходность их достаточно высокая. Хуже обстоят дела у компании, которая финансирует свои долгосрочные проекты краткосрочными обязательствами. Это говорит о недостаточной надежности такой компании .

Распределение добавочного капитала при реорганизации фирмы

Если руководство компании решается на ее реорганизацию, возникает необходимость перераспределения добавочного капитала. Когда предприятие реорганизуется методом преобразования, присоединения или слияния, особых трудностей не возникает.

Когда происходит преобразование, капиталы компании не претерпевают никаких изменений. В случае присоединения или преобразования фонды сливаются друг с другом.

Разделение и выделение имеют свою специфику. Так, эти способы реорганизации предполагают осуществление равнозначного обмена частей общества, которое разделяется на доли предприятий, созданных вследствие реорганизации.

Расчетный счет актив или пассив

Активные — это счета, в которых идет учет активов предприятия. Начальное и конечное сальдо у них всегда дебетовое, по дебету отражается увеличение актива предприятия, по кредиту — уменьшение.

К основным активным счетам относятся:

- 01 Основные средства;

- 04 Нематериальные активы;

- 10 Материалы;

- 20 Основное производство;

- 43 Готовая продукция;

- 50 Касса;

- 51 Расчетные счета;

- 52 Валютные счета;

- 58 Финансовые вложения;

Пассивные — счета, в которых учитываются пассивы предприятия, то есть источники формирования активов. Начальное и конечное сальдо у пассивных счетов всегда кредитовое. Их отличительной особенностью является то, что увеличение пассивов отражается по кредиту, а уменьшение по дебету.

К основным пассивным счетам относятся:

- 60 Расчеты с поставщиками и подрядчиками;

- 66 Расчеты по краткосрочным кредитам и займам;

- 67 Расчеты по долгосрочным кредитам и займам;

- 68 Расчеты по налогам и сборам;

- 69 Расчеты по социальному страхованию и обеспечению;

- 70 Расчеты с персоналом по оплате труда;

- 80 Уставный капитал;

- 82 Резервный капитал;

- 83 Добавочный капитал;

- 99 Прибыли и убытки.

Активно-пассивные — счета, учитывающие как активы предприятия, так и пассивы. У них обычно есть и дебетовое сальдо, и кредитовое.

- 71 Расчеты с подотчетными лицами;

- 75 Расчеты с учредителями;

- 76 Расчеты с разными дебиторами и кредиторами;

- 99 Прибыли и убытки.

КАК РАЗЛИЧИТЬ АКТИВНЫЙ ИЛИ ПАССИВНЫЙ СЧЕТ В БУХУЧЕТЕ?

Проведем анализ и выясним как можно определить активный это или пассивный счет.

Счет 62 активный или пассивный?

Данный счет отражает взаимоотношения с покупателями. При продаже покупателю товара возникает задолженность последнего перед организацией, которую мы отразим по дебету 62, дебиторская задолженность — это актив предприятия, то есть по дебету отражается увеличение актива.

При оплате товара задолженность уменьшается, уменьшение актива мы отразим по кредиту 62. На первый взгляд, 62 — активный счет, так как для него характерны признаки активных счетов.

Однако, возможна ситуация, когда покупатель перечисляет аванс (предоплату), в этом случае возникает кредиторская задолженность организации перед покупателем (пассив), отразится он по кредиту 62. После отгрузки товара покупателю в зачет этого аванса, кредиторская задолженность уменьшается, уменьшение пассива мы отразим по дебету 62. Видим, что в этом случае сч. 62 подходит под определение пассивных счетов.

Из всего вышесказанного можно сделать следующий вывод: сч. 62 соответствует признакам и активного, и пассивного счета, то есть является активно-пассивным.

Также можно взять 60 «Расчеты с поставщиками». 60 счет активный или пассивный? Аналогично его проанализировав, делаем вывод, что сч. 60 также активно-пассивный. Также счета можно разбить на синтетические и аналитические.

В бухгалтерском учете также используются синтетический и аналитический учет

Синтетический учет – это учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операциях по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета.

Аналитический учет – это учет, который ведется в лицевых и иных аналитических счетах бухгалтерского учета, группирующий детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета.

Взаимосвязь между синтетическими и аналитическими счетами

- Начальное сальдо по всем аналитическим счетам, открываемым по данным синтетическому счету, равняется начальному сальду синтетического счета, которому они открыты;

- Обороты по всем аналитическим счетам, открываемым по данным синтетическому счету, должны быть равны оборотам синтетического счета;

- Конечное сальдо по всем аналитическим счетам, открытым по данному синтетическому счету, равняется конечному сальдо синтетического счета.

Группы счетов аналитического учета называются субсчетами. Субсчет — это промежуточное учетное звено между синтетическим и аналитическими счетами бухгалтерского учета.

Например, на нашем предприятии закупаются материалы в виде продуктов: мука и сахар, и мы хотим вести отдельно учет по каждому виду материалов.

В бухгалтерском учете открываем синтетический сч. 10 “Материалы” и к нему два аналитических «Мука» и «Сахар». Причем на синтетическом сч. 10 мука и сахар будут учитываться в рублях, а на аналитических могут и в других величинах (штуках, килограммах, тоннах), как будет удобно бухгалтеру.

Добавочный капитал

Под данным параметром понимается часть денежных активов предприятия,

чья фактическая стоимость увеличилась в результате переоценки или иных нефинансовых вливаний.

Добавочный капитал образуется за счет суммирования четырех основных показателей:

Эмиссионный доход. Он представляет собой наценку на акции компании для сторонних покупателей.

- Доход от разницы в курсе валют. Образуется при исчислении доли капитала в иностранной валюте или в результате переводов. По факту данная величина может быть отрицательной.

- Наценка на собственные средства предприятия. К ним относится имущество организации и средства производства.

- Восстановленный НДС (является составляющей добавочного капитала с 2006 года по приказу Минфина №07-0506).

Добавочный капитал формируется из «случайных» видов прибыли, которые организация не планирует, но может предполагать их возникновение.

Добавочный капитал, проводки.

Добавочный капитал содержит информацию об изменении активов организации, не вызванные какими-либо финансовыми манипуляциями.

Для его отражения в бухгалтерии

Добавочный капитал при отрицательном балансе должен быть отражен в обязательном порядке

Также это необходимо при

- дополнительных вливаниях в капитал организации,

- разделении активов между учредителями,

- выделении одному из акционеров компании его доли.

Пример проводки добавочного капитала.

При переоценке стоимости материальных активов и средств производства на производстве было выявлено увеличение в 100.000 рублей (с 500.000 рублей до 600.000 рублей). Сумма амортизации за тот же период времени составила 50.000 рублей.

Бухгалтерская проводка будет выглядеть так:

Дебет 01, Кредит 83 – 100.000 рублей.

Дебет 83, Кредит 02 – (600.000/500.000)*50.000-50.000 = 10.000 рублей.

Исходя из этого, фактическое увеличение добавочного капитала составило:

100.000 – 10.000 = 90.000 рублей.

Данный добавочный капитал сформировался за счет увеличения среднерыночной стоимости используемого оборудования.

Счет 83: особенности отражения добавочного капитала

Добавочный капитал называют подушкой безопасности прежде всего потому, что он, как правило, не расходуется. На это указано в инструкции по применению Плана счетов (счет 83), где, в частности, разъясняется, что суммы, которые были отнесены на кредит счета 83, по общему правилу в дальнейшем не списываются. Вместе с тем указано, что записи по дебету счета 83 могут быть сделаны, но только в некоторых ситуациях:

- при погашении выявленной уценки внеоборотных активов;

- в целях увеличения уставного капитала фирмы;

- при распределении этих сумм между собственниками компании.

ВАЖНО! Уменьшение добавочного капитала будет происходить только в том случае, если сумма выявленной уценки не превышает сумму совокупной дооценки по ОС за все предыдущие периоды. Если же превышение есть, оно будет относиться на финансовый результат и включаться в прочие расходы компании

Кроме того, в п. 15 ПБУ 6/01 указано, что если в организации какой-либо объект ОС выбывает, то добавочный капитал должен быть уменьшен на выявленную ранее величину его дооценки и эта сумму надлежит перенести из состава ДК в состав нераспределенной прибыли (абз. 7 п. 15 ПБУ 6/01).

ОБРАТИТЕ ВНИМАНИЕ! Для того чтобы можно было выявить сумму дооценки по конкретному объекту ОС, важно вести учет по каждому объекту ОС на отдельных субсчетах в разрезе счета 83. Вторым направлением, в котором организация может использовать добавочный капитал, является увеличение уставного капитала. В равной степени этот способ применим как для АО, так и для ООО

Ведь и закон «Об АО» от 26.12.1995 № 208-ФЗ, и закон «Об ООО» от 08.02.1998 № 14-ФЗ разрешают увеличивать уставный капитал за счет собственных средств компании

В равной степени этот способ применим как для АО, так и для ООО. Ведь и закон «Об АО» от 26.12.1995 № 208-ФЗ, и закон «Об ООО» от 08.02.1998 № 14-ФЗ разрешают увеличивать уставный капитал за счет собственных средств компании

Вторым направлением, в котором организация может использовать добавочный капитал, является увеличение уставного капитала. В равной степени этот способ применим как для АО, так и для ООО. Ведь и закон «Об АО» от 26.12.1995 № 208-ФЗ, и закон «Об ООО» от 08.02.1998 № 14-ФЗ разрешают увеличивать уставный капитал за счет собственных средств компании.

ВАЖНО! Однако здесь есть одно ограничение: нельзя увеличить уставный капитал с помощью собственных средств фирмы на сумму большую, чем стоимость ее чистых активов за вычетом текущего размера уставного и резервного капиталов (п. 2 ст

18 закона № 14-ФЗ, п. 5 ст. 28 закона № 208-ФЗ).

Поэтому руководство компании при желании вправе принять решение о выплате участникам (акционерам) фирмы определенные средства из добавочного капитала.

Кроме того, существует ситуация, когда компания обязана распределить между своими собственниками ДК. Так следует поступать при ликвидации фирмы. Для того чтобы выявить общий размер средств, подлежащих распределению между собственниками при ликвидации, необходимо на счет 75 списать остатки по всем фондам и резервам компании, к которым относится в том числе добавочный капитал.

В отчетах отражение производится в отчетной форме № 3, что является приложением к итоговой отчетности предприятия. Информация, которая в ней указана:

- транзакции финансовых средств, позволяющие отследить их движение

- данные о корректировке объема в случаях, когда была допущена ошибка или изменена политика

- информация об активах для определения их ликвидности

/ план счетов актив пассив

Таким образом, при составлении и заполнении бухгалтерской документации необходимо разобраться, к какому типу затрат относятся те или иные расходы будущих периодов, проводки в таком случае не составит труда записать правильно и грамотно, используя тот или иной счёт. Бухгалтер должен документально подтвердить обоснованность отнесения различного рода затрат к РБП.

В балансе такие расходы необходимо отражать в соответствующих им статьях активов. Например, лицензии, выданные на длительный срок, учитываются в составе запасов и включаются в сумму, подлежащую отражению в строке 1210 бухгалтерской формы. Налоговый кодекс РФ В 25 главе Налогового кодекса отсутствует понятие «расходы и доходы будущих периодов». Однако есть указание на то, что расходы отображаются в отчетном периоде, когда они возникли.

Их возникновение может быть предусмотрено в условиях различных сделок.

Комментарий

Актив эта та половина бухгалтерского баланса, которая

отражает стоимость всего того, чем организация владеет. В свою очередь Пассив,

показывает стоимость того, за счет чего активы были сформирована. Часть пассива,

именуемая «Капитал и резервы», показывает сумму собственных средств компании

(уставной капитал, нераспределенная прибыль и т.д.). Чем больше доля этой части

в пассиве, тем более финансово устойчивым считается предприятие.

Пассив подразделяется на разделы:

— Капитал и резервы (иногда называются как «Постоянные пассивы»)

— Долгосрочные обязательства (иногда называются как «Долгосрочные пассивы»)

— Краткосрочные обязательства (иногда называются как «Краткосрочные пассивы»)

Сумма всех статей актива отражает бухгалтерскую стоимость

всех активов организации и показывается в самой нижней строке раздела Актив

бухгалтерского баланса и называется Баланс.

Сумма всех статей Пассива показывает бухгалтерскую

стоимость всех источников формирования активов организации и отражается в самой

нижней строке раздела Пассив бухгалтерского баланса и также называется Баланс.

Баланс актива должен быть равен балансу Пассива.

Пример

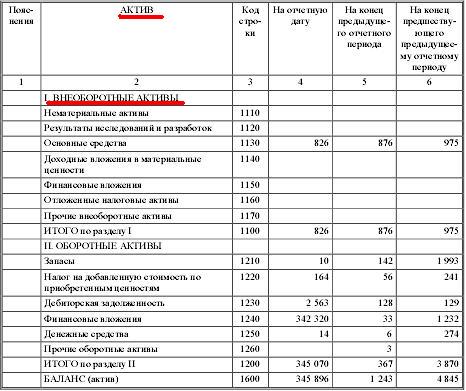

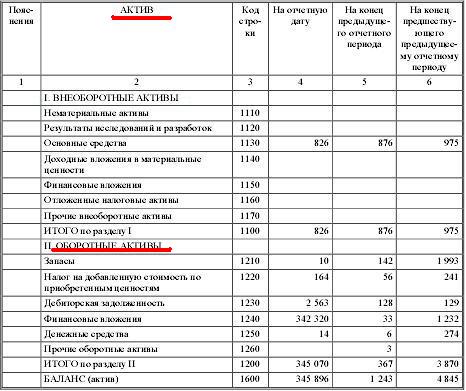

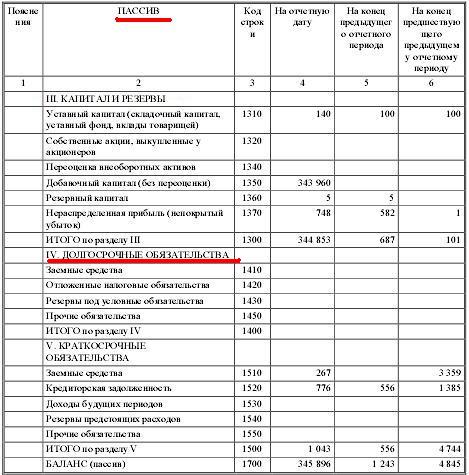

Бухгалтерский баланс организации «Альфа».

|

|

|

|

|

|

I. ВНЕОБОРОТНЫЕ |

III. КАПИТАЛ И |

||

|

Нематериальные |

500 |

Уставный капитал |

500 |

|

Основные средства |

3000 |

Нераспределенная |

2000 |

|

Итого по разделу |

3500 |

2500 |

|

|

IV. ДОЛГОСРОЧНЫЕ |

|||

|

Заемные средства |

700 |

||

|

Итого по разделу |

700 |

||

|

II. ОБОРОТНЫЕ |

V. КРАТКОСРОЧНЫЕ |

||

|

Запасы |

700 |

Кредиторская |

1800 |

|

Дебиторская |

800 |

Итого по разделу |

1800 |

|

Итого по разделу |

1500 |

||

|

Баланс |

5000 |

Баланс |

5000 |

Состав статей Актива и Пассива указан в Положении по

бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утв.

Приказом Минфина РФ от 06.07.1999 N 43н «Об утверждении Положения по

бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)»:

|

Раздел |

Группа |

|

|

1 |

|

|

|

АКТИВ |

||

|

Внеобо- |

Нематериальные |

Права |

|

Патенты, |

||

|

Организационные расходы |

||

|

Деловая |

||

|

Основные |

Земельные |

|

|

Здания, |

||

|

Незавершенное |

||

|

Доходные |

Имущество |

|

|

Имущество, |

||

|

Финансовые |

||

|

Инвестиции |

||

|

Инвестиции в другие |

||

|

Займы, |

||

|

Прочие |

||

|

Оборотные |

Запасы |

Сырье, |

|

Затраты |

||

|

Готовая |

||

|

Расходы |

||

|

Налог на |

||

|

Дебиторская |

Покупатели и |

|

|

Векселя к |

||

|

Задолженность дочерних и |

||

|

Задолженность участников |

||

|

Авансы |

||

|

Прочие |

||

|

Финансовые |

Займы, |

|

|

Собственные акции, |

||

|

Прочие |

||

|

Денежные |

Расчетные |

|

|

Валютные |

||

|

Прочие |

||

|

ПАССИВ |

||

|

Капитал и |

Уставный |

|

|

Добавочный |

||

|

Резервный |

Резервы, |

|

|

Резервы, |

||

|

Нераспределенная прибыль |

||

|

Долго- |

Заемные |

Кредиты, |

|

Займы, |

||

|

Прочие |

||

|

Кратко- |

Заемные |

Кредиты, |

|

Займы, |

||

|

Кредиторская |

Поставщики и |

|

|

Векселя к |

||

|

Задолженность |

||

|

Задолженность перед |

||

|

Задолженность |

||

|

Задолженность участникам |

||

|

Авансы |

||

|

Прочие |

||

|

Доходы будущих |

||

|

Резервы |

31.01.2020

Формирование и учет добавочного капитала

Учет ДК осуществляется на сч. 83, где обобщается информация об образовании и последующем распределении сумм добавочного капитала. Поскольку этот счет считается пассивным, увеличение (прирост) происходит по кредиту в корреспонденции со счетами – 01, 75, 02, 08, 86, 84; а уменьшение по дебету в корреспонденции со сч. 02, 01, 75, 84, 80. Аналитический учет ведется по источникам образования ДК и статьям использования.

Порядок формирования добавочного капитала не ограничивает его минимальные и максимальные суммы, организация самостоятельно определяет размер, ориентируясь на собственные возможности. Но согласно нормам Приказа № 94н расходование ДК может производится только при списании сумм в результате понижения стоимости ВОА (внеоборотные активы) после переоценки; увеличения УК организации или распределения средств между учредителями/участниками.

Обратите внимание! При проведении переоценки активов организации придется делать эту процедуру регулярно, но не чаще одного раз за год (п. 15 ПБУ 6/01)

Если же добавочный капитал формируется за счет получения эмиссионного дохода, компания (ООО или АО) обязана отнести такие суммы не на прочие или основные доходы, а на сч. 83 (письмо Минфина РФ № 03-03-06/1/582 от 15.09.09 г.).

Из чего формируется добавочный капитал

Согласно законодательству, сформировать добавочный фонд возможно из средств:

- Образовавшихся в результате разницы между стоимостной величиной основных фондов и нематериальных активов до переоценки и после, если эта разница положительна. Если организацией принято решение провести переоценку основных средств, то процедуру придется проводить периодически, так как это указано в положении о бухгалтерском учете. Переоценивают имущество 1 раз в год, при этом изменяется не только остаточная стоимость, но и уже начисленная амортизация.При проведении процедуры следует помнить, что добавочный капитал формируется только из повышения стоимости основных средств, на которые ранее не производилась уценка. Если в результате предыдущей процедуры уменьшение стоимости отнесено на статью прочих расходов, то и увеличение придется признать прочими доходами.

- Дохода, полученного от эмиссии выпущенных ценных бумаг (акций, облигаций). Увеличить или сформировать дополнительный ресурс за счет данных средств могут не только акционерные общества. При участии организаций других форм собственности в АО стоимость их доли на момент покупки и на момент продажи может отличаться, тогда положительная разница будет включаться в состав дополнительного фонда.

-

Других идентичных по характерным признакам средств, поступивших в компанию. К таковым относятся:

- безвозмездная передача имущества учредителем после того, как уставный капитал сформирован;

- курсовые разницы, образовавшиеся при пересчете в результате несовпадения даты оформления взносов в стартовый капитал в иностранной валюте;

- увеличение добавочного фонда путем вливания государственных ассигнований;

- формирование путем привлечения финансов инвесторов;

- передача невостребованной части дивидендов либо путем признания полученного финансового результата дополнительными средствами.

Все виды нематериальных активов их классификация разобраны в этом материале.

Как осуществляется учет материально-производственных запасов — читайте здесь.

Рассмотрим, из чего складывается добавочный капитал. Основные способы перечислены в п. 68 Положения и Приказе № 94н от 31.10.00 г. Согласно законодательным нормам добавочный капитал предприятия формируется в результате:

- Прироста стоимости активов по итогам переоценки ОС и НМА – корреспонденция операции выполняется со счетами учета объектов. К примеру, сч. 01 по п. 15 ПБУ 6/01, сч. 04 по п. 21 ПБУ 14/2007.

- Получения доходов от продажи долей (акций) по превышающей номинальную стоимость величине – корреспонденция выполняется со сч. 75.

- Других поступлений – как правило, к таким операциям относятся: дополнительный вклад учредителей в УК (уставный капитал) общества (ст. 27 Закона № 14-ФЗ от 08.02.98 г.); образование положительных курсовых разниц по взносам в УК в инвалюте (п. 14 ПБУ 3/2006) и/или используемым в зарубежной деятельности активам (п. 19 ПБУ 3/2006); привлечение сторонних инвестиций и т.д.

Использование резервного капитала на покрытие убытка отчетного года отражается записью по дебету счета 82 «Резервный капитал» и кредиту счета

а) 29 «Обслуживающие производства и хозяйства»;

б) 84 «Нераспределенная прибыль (непокрытый убыток)»;

в) 91 «Прочие доходы и расходы»;

г) 99 «Прибыли и убытки».

Организации, формирующие резервный капитал по своему усмотрению, могут использовать его на

а) создание фондов организации;

б) покрытие убытков от хозяйственной деятельности;

в) погашение задолженности по кредитам;

г) выплату доходов по облигациям и акциям;

д) увеличение уставного капитала;

е) поглощение снижения стоимости внеоборотных активов;

Ж) покрытие непредвиденных расходов.

Добавочный капитал образуется за счет

а)прироста стоимости оборотных активов по результатам переоценки;

б)нераспределенной прибыли;

в) прироста стоимости внеоборотных активов по результатам переоценки;

Г)эмиссионного дохода.

Увеличение стоимости основных средств в результате их переоценки отражается по кредиту счета

а)80 «Уставный капитал»;

б)82 «Резервный капитал»;

в)83 «Добавочный капитал»;

г)84 «Нераспределенная прибыль (непокрытый убыток)».

В АО эмиссионный доход отражается на счете

а) 84 «Нераспределенная прибыль (непокрытый убыток)»;

б) 83 «Добавочный капитал»;

в) 82 «Резервный капитал»;

г)80 «Уставный капитал».

Средства добавочного капитала могут быть направлены на

а) увеличение уставного капитала;

б) погашение убытков от хозяйственной деятельности;

в)погашение снижения стоимости внеоборотных активов по результатам переоценки;

в)распределение между учредителями организации;

г) покрытие непредвиденных расходов;

д)погашение задолженности перед банками за полученные от них кредиты,

Использование средств добавочного капитала на погашение сумм снижение стоимости внеоборотных активов отражается записью

а) Д-т сч. 83 «Добавочный капитал» — К-т сч. 08 «Вложения во внеоборотные

активы»;

б) Д-т сч. 83 «Добавочный капитал» — К-т сч. 84 «Нераспределенная прибыль (непокрытый убыток)»;

в) Д-тсч. 01 «Основные средства» — К-т сч. 83 «Добавочный капитал»;

Г) Д-т сч. 83 «Добавочный капитал» — К-т сч.

Понятие капитала и резервов

Под капиталом следует понимать сумму собственных и заемных средств предприятия.

Под собственным капиталом понимают денежную оценку имущества компании, которое находится в ее собственности.

Капитал и резервы в балансе — это информационный блок, который состоит из 7 строк.

При исчислении собственного капитала получают разницу между стоимостью всего имущества в балансе (активами фирмы) и обязательствами компании.

Любая финансово-экономическая деятельность требует постоянного вложения капитала. Для капиталовложений с целью поддержания и расширения производственного процесса и повышения его эффективности, внедрения инноваций требуются инвестиции. Одной из основных задач финансового управления является развитие инвестиционного бюджета, поддержка и оптимизация инвестиций на привлечение финансовых ресурсов, оптимизация структуры капитала.

На выбор источников финансирования оказывают влияние различные факторы, среди которых — отрасль и масштабы деятельности предприятия, технологические особенности производственного процесса, спецификация выпускаемой продукции, работа с банковскими структурами, репутация на рынке и др.

Структура раздела «Капитал и резервы» бухгалтерского баланса, используемого предприятием, определяется всеми финансовыми активами, которые оказывают активное воздействие на конечный результат деятельности фирмы. Она влияет на показатели рентабельности активов и средств, формирует соотношение прибыли и риска в процессе развития предприятия.

Финансовая структура капитала и резервов в балансе — это структура основных источников средств, т. е. соотношение собственного и заемного капитала.

Финансовый капитал предприятия состоит из собственного и заемного.

Статья баланса «Капиталы и резервы» в виде собственного капитала состоит из стоимости уставного, резервного и добавочного капиталов. Кроме того, он включает в себя стоимость нераспределенной прибыли, полученной от ведения деятельности предприятием. Долговой капитал является кредиторской задолженностью предприятия физическим и юридическим лицам, в том числе банкам.

Резервы — это оценка и разъяснение отдельных статей бухгалтерского учета предприятия, направленных на покрытие расходов и платежей, подлежащих выплате.

Добавочный капитал

Добавочный капитал (ДК) — часть собственных средств предприятия, которая создает некую финансовую подушку безопасности, поскольку за счет такого капитала фирма получает возможность сгладить последствия некоторых негативных явлений в бизнесе. Но вместе с тем использование добавочного капитала допустимо только на определенные цели

Вот почему руководству и бухгалтерским службам важно знать не только, как сформировать ДК на предприятии, но и каким образом им можно распорядиться

Добавочный капитал в балансе – это актив или пассив?

За счет каких сумм образуется добавочный капитал

Добавочный капитал без переоценки в балансе – что это и как формируется

Счет 83: особенности отражения добавочного капитала

Использование добавочного капитала: спорные моменты

Итоги

Добавочный капитал – это актив или пассив?

С экономической точки зрения добавочный капитал — это некая образовавшаяся в компании денежная величина, которая не влечет за собой каких-либо обязательств компании перед ее контрагентами. В связи с этим добавочный капитал напрямую влияет на чистые активы компании, а следовательно, на ее общее благосостояние, на стоимость такого бизнеса.

О том, как оценивается текущая величина чистых активов фирмы, см. в статьях:

- «Чистые активы — формула расчета по балансу 2017»;

- «Порядок расчета чистых активов по балансу — формула 2017-2018».

По общему правилу организация считается тем устойчивее в финансовом плане, чем больше величина ее собственных средств относительно заемных. Добавочный капитал относится именно к собственным средствам компании. Поэтому в бухучете его стоимость отражается в составе собственного капитала фирмы (п. 66 Положения по ведению бухучета, утвержденного приказом Минфина РФ от 29.07.1998 № 34н ).

Что такое собственный капитал и как его рассчитать, читайте в статье «Собственный капитал в балансе — это…».

По общему правилу счета учета собственного капитала организации — это пассивные счета. Добавочный капитал не исключение: учет ведется на бухгалтерском счете 83. Соответственно, увеличение его значения сопровождается проводками по кредиту счета 83, а уменьшение — проводками по дебету счета 83.

В бухгалтерской отчетности добавочный капитал также отражается в пассиве баланса (в разделе III).

Что собой представляет бухгалтерский баланс и как его заполнять, читайте в статьях:

- «Бухгалтерский баланс (актив и пассив, разделы, виды)»;

- «Порядок составления бухгалтерского баланса (пример)».

За счет каких сумм образуется добавочный капитал

П. 68 положения № 34н говорит о том, что на предприятии добавочный капитал формируется за счет:

- проведения соответствующей закону дооценки внеоборотных активов;

- получения денежной суммы, превышающей по стоимости номинальную оценку размещенных акций (эмиссионный доход АО);

- поступления в адрес фирмы иных аналогичных по своему характеру сумм.

ОБРАТИТЕ ВНИМАНИЕ! Добавочный капитал включает все эти средства, однако в бухотчетности (балансе) каждая из перечисленных сумм, формирующих ДК, должна быть отражена отдельно. Рассмотрим каждый из указанных способов более подробно

Рассмотрим каждый из указанных способов более подробно.

Во-первых, сформировать (увеличить) добавочный капитал организации можно с помощью переоценки (а именно дооценки) внеоборотных активов (т. е. основных средств) фирмы.

Переоценка заключается в том, что пересчету подвергается не только первоначальная (текущая) стоимость объекта ОС, но еще и сумма амортизации, начисленная в совокупности за предыдущие периоды по объекту (п.

15 ПБУ 6/01 «Учет ОС», утвержденного приказом Минфина РФ от 30.03.2001 № 26н).

Если в результате пересчитанная стоимость ОС превышает прежнюю, сформированную по итогам предыдущей переоценки (если переоценка проводится первый раз, в расчет принимается первоначальная стоимость), то величина дооценки формирует добавочный капитал.

Если компания по результатам предыдущей переоценки выявила снижение стоимости ОС (уценку) и списала ее в расходы (так нужно делать в силу прямого требования п. 15 ПБУ 6/01), то при выявлении в последующем периоде увеличения стоимости ОС сумма дооценки не будет включаться в добавочный капитал, а должна будет учитываться как прочие доходы.

Добавочный капитал без переоценки в балансе – что это и как формируется

Второе основание для формирования уставного капитала связано с получением акционерным обществом дохода от продажи акций в размере большем, чем их номинальная стоимость.

Отражение добавочного капитала в бухгалтерском учете

В соответствии с п. 66 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ добавочный капитал входит в состав собственного капитала предприятия. В качестве добавочного капитала учитываются сумма дооценки внеоборотных активов, проводимой в установленном порядке, сумма, полученная сверх номинальной стоимости размещенных акций (эмиссионный доход акционерного общества), и другие аналогичные суммы (п. 68 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ). Специфичность добавочного капитала заключается в том, что он позволяет учитывать операции, которые невозможно производить или за счет уставного капитала, или за счет прибыли.

Для обобщения информации о добавочном капитале Планом счетов предусмотрен пассивный счет 83 «Добавочный капитал». План счетов не предлагает, какие субсчета открываются к счету 83 «Добавочный капитал». Однако из содержания п. 68 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ вытекает, что дооценка внеоборотных активов, эмиссионный доход и другие аналогичные суммы отражаются в бухгалтерском балансе отдельно. Для выполнения данного требования предприятие может открыть субсчета «Прирост стоимости имущества при переоценке», «Эмиссионный доход» и др.

Аналитический учет по счету 83 «Добавочный капитал» организуется таким образом, чтобы обеспечить формирование информации по источникам образования и направлениям использования средств.