Что такое исчисленная и удержанная сумма налога

Содержание:

- Учет НДФЛ

- Подоходный налог с зарплаты – куда уходят деньги

- Что такое удержание ндфл

- Пример расчета НДФЛ

- Пример расчета и удержания подоходного налога в 2017 году

- Возврат излишне удержанного НДФЛ

- Общепринятый порядок

- Порядок расчета подоходного налога с зарплаты

- Охрана счет бухгалтерского учета

- Почему сумма исчисленного и удержанного налога в 6 НДФЛ не равны

- Как заполнить раздел 1 отчёта 6-НДФЛ?

- Бухгалтерский учет заработной платы 2020 | Проводки по зарплате: начисление, удержание, выплата — Контур.Бухгалтерия

- Чем характерен налог исчисленный и удержанный в НДФЛ

Учет НДФЛ

Определение 1

Налог на доходы физических лиц представляет собой федеральный налог, которым облагаются доходы физических лиц, полученные как на территории Российской Федерации, так и за ее пределами.

Законодательное регулирование НДФЛ осуществляется на основании Налогового кодекса РФ (глава $23$.)

Плательщиками подоходного налога являются физические лица, которые могут быть:

- резидентами;

- нерезидентами

Объектом НДФЛ является сам доход, полученный физическим лицом. Если доход получен в иностранной валюте, то его стоимость рассчитывается по курсу ЦБ на дату получения дохода.

https://www.youtube.com/watch?v=yNnPc8YCEoI

Начисленная сумма НДФЛ перечисляется в налоговые органы или самим налогоплательщиком, или налоговым агентом.

Налоговыми агентами являются работодатели, которые начисляют доход своим работникам.

Особенности начисления и уплаты НДФЛ

Налоговый период НДФЛ составляет календарный год, за который физическое лицо обязано подать декларацию в налоговый орган по месту регистрации.

Налог перечисляется работодателем не позднее дня, следующего за выплатой дохода работнику. По истечении отчетного года, работодатели до $1$ апреля следующего года подают отчет в налоговый орган по месту регистрации по форме $2$-НДФЛ на каждого работника.

- Курсовая работа 400 руб.

- Реферат 280 руб.

- Контрольная работа 210 руб.

С $2016$ года, для работодателей – агентов плательщиков НДФЛ, установлен период – квартал. Введена и новая форма расчета $6$-НДФЛ. В данной форме отражается информация о доходах работников, начисленных и удержанных суммах НДФЛ за отчетный период. Подавать такой расчет необходимо не позже последнего числа месяца, который следует за прошедшим кварталом.

Замечание 1

Определяя налоговую базу налогоплательщика, учитываются все доходы, которые он получил как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

Для налогообложения по основной ставке – $13\%$ существует перечень видов доходов (Рис.1):

Ставка НДФЛ в России составляет $13\%$ от дохода. Но применительно к некоторым видам доходов – ставка иная.

Система налоговых вычетов

В системе налогообложения НДФЛ, предусмотрена система налоговых вычетов.

Определение 2

Налоговый вычет представляет собой возможность вернуть часть средств, уплаченных в счет НДФЛ. Налоговый вычет может предоставляться только при условии, что физическое лицо имеет доходы, которые подлежать обложению НДФЛ по ставке $13\%$.

Налоговые вычеты могут быть 4 видов:

-

Стандартные налоговые вычеты:

- Имущественные налоговые вычеты

- Социальные налоговые вычеты

- Профессиональные налоговые вычеты

Определение 3

Существует предел вычета – это сумма, после которой налоговый вычет перестает действовать.

- Имущественный налоговый вычет имеет предел до $2000000$ рублей (налоговые вычеты при покупке квартиры, дачи, дома.) + вычет с ипотечных процентов до $3$ млн. руб., если физическое лицо воспользовалось ипотекой.

- Социальный налоговый вычет имеет предел до $120000$ рублей за свое образование, но не более $50 000$ руб., за образование каждого из детей, братьев, сестер.

- Социальный налоговый вычет на лечение имеет предел до $120000$ руб.

- Социальный налоговый вычет на всю сумму затрат при дорогостоящем лечении.

Все виды вычетов, физическое лицо – налогоплательщик обязан подтвердить определенными документами.

Особенности бухгалтерского учета НДФЛ на предприятии

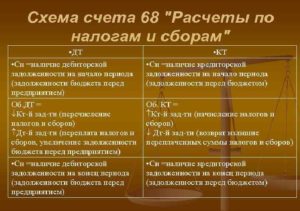

Для начисления НДФЯЛ, в бухгалтерском учете применяют счет 68 «Расчеты по налогам и сборам», открыв к нему соответствующий субсчет «Расчеты по НДФЛ» – например, $68.2$.

По кредиту счета отражаются начисления данного налога, а по дебету – его перечисление в бюджет.

Для расчета НДФЛ работника предприятия, суммируют все полученные таким работником доходы. При наличии основания для применения налоговых вычетов – рассчитывается разница между налогооблагаемым доходом и суммой налоговых вычетов. Расчет НДФЛ осуществляется путем произведения полученной разницы на ставку НДФЛ.

Пример 1

Доход составил $20000$ руб. Налоговый вычет составил $1400$ руб.НДФЛ = ($20000-1400) \cdot 13\%= 2418$ руб.В бухгалтерском учете будут сформированы следующие проводки (Табл.1)

Рисунок 2. Проводки по учету НДФЛ

Подоходный налог с зарплаты – куда уходят деньги

Подоходный налог с заработной платы – это налог, который налогоплательщик отчисляет Государству. Он относится к категории основных прямых налогов, действующих на территории Российской Федерации и перечисляемых в федеральный бюджет страны. Из налогооблагаемых подоходных налогов выделяются:

Налоги, начисляемые в процентном эквиваленте (денежном) на заработную плату работника. Они рассчитываются индивидуально, в зависимости от ежемесячных выплат, поступающих со стороны работодателя (индивидуального предпринимателя или юридического лица).

Налоги, которые начисляются на доходы, рассчитываются в натуральной форме, как на денежные средства, полученные натуральным способом.

Как рассчитывается подоходный налог в 2018 году

Расчет подоходного налога осуществляется посредством высчитывания всех доходов работника, полученных им за один календарный период (месяц).

Ко всем доходам относится не только ежемесячно начисляемая заработная плата, но и различные поощрения, премии и другие дополнительные выплаты, поступающие со стороны индивидуального предпринимателя (ИП) или юридического лица (ЮЛ), в лице которого может выступать Государство (относится только к госслужащим).

После подсчета всех полученных работником за один календарный период доходов, из их массы высчитываются официально признанные со стороны Правительства Российской Федерации расходы. Из полученной в конечном итоге денежной суммы происходит взимание налога, в зависимости от ставки налогообложения, действующей в том или другом случае.

Стоит отметить, что процент по подоходному налогу, зачисляемому в федеральный бюджет Российской Федерации, варьируется.

Он зависит в первую очередь от статуса налогоплательщика, основными наименованиями которого являются:

На сегодняшний день выплачивать подоходный налог обязаны не только работники, но и их работодатели, из-за чего и происходит варьирование конечной процентной ставки.

Статус налогоплательщика на протяжении всего налогового года может меняться. Именно поэтому работодателям приходится ежегодно производить перерасчеты по той ставке, которую имеет на конец года работник, и, в случае необходимости, проводить выплаты по заработной, недополученной, плате.

Для этого применяются специальные налоговые вычеты, которые действуют по индивидуальным условиям для каждой категории налогоплательщиков отдельно. На сегодняшний день, налоговые вычеты из заработной плате, как правило, в соответствии с Налоговым Кодексом Российской Федерации бывают:

Пример расчета подоходного налога

Предположим, женщина, получает ежемесячную заработную плату в размере двадцати пяти тысяч рублей. Она является матерью мальчика, в возрасте двенадцати лет, то есть несовершеннолетнего лица.

В соответствии с Налоговым Кодексом Российской Федерации, для женщин, имеющим на попечении несовершеннолетних граждан, подоходный вычет составляет тысяча четыреста рублей. Так если женщина получит доход в размере двадцати трех тысяч шестиста рублей.

В зависимости от того, к какой социальной группе относится налогоплательщик, варьируется и сам размер подоходного налога. Например, подоходный налог в размере пятиста рублей действует в отношении учителей и преподавателей государственных образовательных учебных заведений.

Три тысячи рублей – в отношении представителей компаний и коммерческих структур. Но в целом, подоходный налог является индивидуальным и его размер, как и было сказано выше, может меняться.

На что уходят подоходные налоги граждан

Подоходные налоги присутствуют в каждой стране. Они являются одним из основных способов подпитки федерального государственного бюджета, денежные средства из которого уходят на погашение заработной платы государственных служащих, постройку муниципальных зданий, монтаж и демонтаж дорог, а также на другие социально-значимые проекты.

Также именно из этой суммы платится заработная плата высокопоставленным чиновникам, включая Президента страны.

Что самое интересное, подоходный налог обязан выплачивать также и Президент Российской Федерации. Но учитывая, что он занимает довольно опасную должность, ведь за последние несколько лет на него было совершенно несколько десятков официально признанных покушений, для него действуют максимально возможные определенные льготы.

Следующая

НалогиЧерез какое время можно получить налоговый вычет

Что такое удержание ндфл

Основание – п. 1 ст. 210 НК РФ.

Исчисление сумм налога производится налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, в отношении которых применяется налоговая ставка, установленная в размере 13%, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

Расчет налога производится с учетом налоговых вычетов, установленных гл. 23 НК РФ. Налоговым периодом для расчета НДФЛ признается календарный год. Основание – ст. 216 НК РФ. В зависимости от налогового статуса работника и от вида его дохода устанавливаются различные виды ставок: – 9%; – 13%; – 15%; – 30%; – 35%. Основание – ст. 224 НК РФ.

Как ИП на ПСН подтвердить, что он не ведет деятельность и может не платить взносы По общему правилу, ИП обязаны уплачивать «медицинские» и «пенсионные» взносы за себя с момента регистрации до снятия с учета в качестве предпринимателя.

Однако есть отдельные периоды, в течение которых взносы за себя можно не платить при условии отсутствия бизнес-деятельности. При этом факт простоя нужно документально подтверждать.

содержат данные обо всех работниках. А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников.

Удержание ндфл

Налоговый вычет применим в следующих случаях:

- Наличие в семье детей в возрасте до 18 лет (применяется к каждому ребенку).

- Затраты лица на обучение, собственное или детей.

- Затраты на лечение, собственное или детей.

- Осуществление благотворительной деятельности.

- Приобретение жилья, дачного участка, долей и паев.

- Налогоплательщик является жертвой техногенной катастрофы, инвалидом 1-2 групп, ветераном войны.

- Перечисление денежных средств в негосударственный пенсионный фонд в счет накопительной части пенсии.

Стандартная формула расчета НДФЛ выглядит так: НДФЛ = (Доход – налоговый вычет) х ставка Стандартная процентная ставка для резидентов налоговых сборов (перечислены в статье 207 НК РФ) составляет 13%, для остальных – 30%.

Порядок расчета и удержания ндфл

Отражается она по строчке 070 Раздела 2 соответствующей отчётности. Указывать её нужно нарастающим итогом с начала года и до конца. Значение удержанного налога на «трудовые» и иные суммы зависит от предмета и основания, по которым они выплачиваются.

Значит удержанный НДФЛ от дохода физическому лицу рассчитывается по фактическому получению средств.

Пример расчета НДФЛ

Рассмотрим конкретный пример расчета НДФЛ за декабрь по одному сотруднику.

Входные данные:

|

Показатель |

Значение |

|

Оклад |

40 000 руб. |

|

Компенсация за вредные условия труда (от оклада) |

4% |

|

1 ребенок (учится на очном дневном отделении) |

возраст 20 лет |

|

2 ребенок (инвалид) |

возраст 10 лет |

|

3 ребенок |

возраст 3 года |

|

Подарок к Новому году |

7 000 руб. |

|

Отпускные за отпуск в январе |

15 000 руб. |

|

Удержание по исполнительному листу за кредит |

25% |

Расчет НДФЛ и зарплаты, полученной сотрудником на руки, будет выглядеть следующим образом:

Оплата труда с учетом компенсации будет равна:

40 000 + 40 000 * 4% = 41 600 руб.

Налогооблагаемая база с учетом вычетов будет равна:

41 600 + 3 000 (лимит по подарку — 4 тыс. руб.) + 15 000 — 1 400 (вычет на 1 учащегося ребенка) — 12 000 (вычет на 2 ребенка-инвалида) — 3 000 (вычет на 3 ребенка) = 43 200 руб.

Размер налога по ставке 13% будет равен:

43 200 * 13% = 5 616 руб.

Размер удержания по исполнительному листу будет равно:

(43 200 — 5 616) * 25% = 9 396 руб.

Сумма, которую сотрудник получит на руки за декабрь:

(41 600 + 7 000 + 15 000) — 5 616 — 9 396 = 48 588 руб.

Правильный расчет НДФЛ позволит компаниям избежать вопросов со стороны контролирующих органов и применения к ним штрафных санкций. Программа 1С предусматривает возможность в автоматическом режиме рассчитывать налоги с доходов сотрудников. При корректном и своевременном обновлении программного обеспечения пользователю гарантируется расчет НДФЛ в строгом соответствии с нормами действующего налогового законодательства.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Уроки программистов 1С. Универсальные коллекции значений

Медицинский маркетинг. Карта пути клиента: что это, как правильно составить и применять

Пример расчета и удержания подоходного налога в 2017 году

Предположим, что заработок сотрудника за март равен 40000 руб. Бухгалтеру предприятия необходимо исчислить НДФЛ за март в сумме = 40000 х 13 % = 5200 руб. При этом всего за 1 квартал исчислено налога 13650 руб. = 5200 руб. за март + 4550 руб. за февраль + 3900 руб. за январь. Удержан налог 31-го марта. Перечислено предприятием за март 4000 руб.

Следовательно, суммы НДФЛ за март равны:

- Налог удержанный – 5200 руб.

- Налог исчисленный – 5200 руб.

- Налог перечисленный – 4000 руб., долг перед бюджетом составляет 1200 руб.

Допустим, предприятие не выплатило зарплату работнику. Как отразить такую сумму в справке ф. 2-НДФЛ? В этом случае бухгалтер должен начислить доход и налог, но не удерживать его, так как фактической выплаты не было. Сумму НДФЛ нужно показать по строчке не удержанного налога.

Важно! Если у налогового агента нет возможности произвести удержания НДФЛ, об этом следует уведомить ИФНС и самого налогоплательщика до 1 марта следующего года (п. 5 стат

226 НК). Бланк составляется с учетом требований федеральных органов.

Ctrl+Enter

https://www.youtube.com/embed/

Возврат излишне удержанного НДФЛ

Когда работодатель не предоставил работнику положенный налоговый вычет или ошибочно удержал из зарплаты НДФЛ больше положенного размера, возникает переплата по НДФЛ. Если ИП удержал лишнюю сумму НДФЛ, ее можно вернуть или зачесть в счет уплаты НДФЛ в следующем отчетном периоде.

Во-первых, работник — физическое лицо должен написать заявление на имя работодателя, в произвольной форме. Главное — в заявлении должны быть указаны реквизиты расчетного счета или карточки работника, на которые будет перечислена излишне удержанная сумма НДФЛ. Это связано с тем, что в Налоговый Кодекс РФ внесены изменения, и теперь возврат НДФЛ может осуществляться только по безналичному расчету.

Во-вторых, существует два варианта возврата удержанного НДФЛ, подлежащего возврату:

1. Налоговый период, установленный для НДФЛ, а налоговым периодом является год — завершен. Расчеты с работником по итогам года завершены, и предприниматель не может самостоятельно произвести возврат излишне удержанного НДФЛ. В этом случае работник обращается в налоговую инспекцию по месту деятельности работодателя. Работники налоговой выполнят перерасчет НДФЛ и возвратят деньги на счет работника. Налоговая инспекция будет производить расчет излишне удержанного НДФЛ на основании документов, которые обязан предоставить работник:

- заявление;

- декларация;

- документы, подтверждающие право заявителя на возврат.

Возврат денег через налоговую инспекцию происходит также в случае, если у работодателя заблокирован или арестован расчетный счет в банке.

2. Налоговый период по НДФЛ не завершен. Работодатель может самостоятельно рассчитаться с работником за излишне удержанный НДФЛ. Для этого работодатель должен:

- проверить заявление работника;

- провести перерасчет подоходного налога (НДФЛ);

- составить бухгалтерскую справку;

- произвести возврат НДФЛ работнику;

- внести соответствующие изменения в налоговую карточку работника.

О том, что индивидуальный предприниматель, обнаружил, что с работника удержан излишний НДФЛ, он обязан в течение 10 дней сообщить об этом работнику и обозначить сумму, подлежащую возврату.

Общепринятый порядок

Исчисление удержания, а также перечисления налога имеет следующий порядок:

- Произведение исчисления налога по всем доходам (в конце месяца).

- Удержание исчисленного налога во время выплаты дохода по факту.

- Произведение перечисления налогов обоих типов во время получения средств в банке, чтобы выплатить работникам доход.

Согласно данному порядку, получается, что удерживать работодатель может только исчисленный налог, а перечислять можно исключительно удержанный НДФЛ. Соответственно, невозможно как перечисление неудержанного налога, так и удержание неисчисленного.

Затем исчисленный налог необходимо удерживать. Делается это во время первой выплаты дохода. В момент получения в банке средств на выплату зарплат рабочим, работодатель в это же время выплачивает налог, который уходит в государственный бюджет.

Получается, что с доходов в текущем месяце не может быть налоговых перечислений в течение этого же месяца. Для данного типа выплат налог перечисляется не позже наступления последнего дня в месяце.

Порядок расчета подоходного налога с зарплаты

Порядок расчета выглядит следующим образом:

- производится начисление зарплаты за период, при этом учитываются различные доплаты и коэффициенты;

- выясняется, какие виды доходов подвергаются налогообложению;

- определяется статус налогоплательщика для расчета и уплаты подоходного налога с зарплаты;

- осуществляется анализ прав налогоплательщика на вычеты;

- из суммы зарплаты вычитается размер дохода, не подлежащий налогообложению, а также вычеты;

- производится расчет НДФЛ по соответствующей ставке.

Особенности налогообложения для резидентов и нерезидентов

Для правильного расчета суммы, которую необходимо будет удержать с работника, требуется определение его налогового статуса. Кодекс определяет налоговых резидентов и нерезидентов РФ.

Налоговый резидент – это гражданин РФ или иностранный, а также лицо, не имеющее гражданства, фактически находящийся на территории РФ более 183 дней в течение 1 года.

При отнесении лица к данной категории учитывается непрерывный период сроком в 1 год.

Ставка для резидентов составляет 13 % с полученного дохода.

Налоговый нерезидент – лицо, не удовлетворяющее требованиям Налогового кодекса, предъявляемым к налоговым резидентам.

Ставка подоходного налога для таких лиц составляет 30 %.

Статус налогоплательщика определяется каждый раз при выплате заработной платы. Таким образом, категория может меняться в течение календарного года несколько раз.

Сколько процентов составляет НДФЛ?

Налоговым кодексом, в частности, статьей 224, устанавливаются следующие ставки:

- 13 % — с доходов резидентов;

- 30 % — с доходов нерезидентов;

- 15 % — с доходов нерезидентов, полученных в виде дивидендов;

- 9 % — с доходов резидентов, полученных в виде дивидендов;

- 35 % — на выигрыши в лотереях, превышающие сумму в 4000 рублей, от полученных призов, от дохода по депозитным договорам в виде начисляемых процентов.

Охрана счет бухгалтерского учета

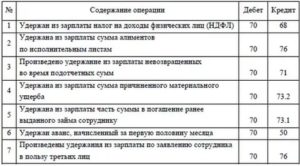

Когда бухгалтер рассчитывает подоходный налог, он не делает никаких проводок. Записи в учетной программе необходимы только при удержании и перечислении НДФЛ в государственную казну. В зависимости от ситуации делают следующие строчки:

| Проводка | Что отражает |

| Дт 70 – Кт 68.01 | Удержание подоходного налога из заработной платы наемного специалиста, с суммы его отпускных |

| Дт 70.01 – Кт 68.01 | Удержание НДФЛ с дивидендов, выплачиваемых работникам-акционерам компании.Для удобства вычислений и аналитики рекомендуем бухгалтеру отрыть отдельный субчсчет на сч. 70 для отражения расчетов с учредителями. |

| Дт 73 – Кт 68.01 | Удержание подоходного налога с иных типов выплат, перечисляемых работнику фирмой-нанимателем.Например, со стоимости подарков дороже 4000 руб., материальной помощи сверх лимитов и т. д. |

| Дт 76 – Кт 68.01 | Начисление НДФЛ с выплат в пользу физических лиц, не являющихся сотрудниками компании.Например, граждан, оказывающих услуги фирме по гражданско-правовому договору. |

| Дт 75 – Кт 68.01 | Удержание подоходного налога с дивидендов, выплаченных акционерам, не работающим в компании |

| Кт 67 – Дт 68.01 | Удержание НДФЛ с процентов, выплаченных по долгосрочному займу, ранее полученному от физического лица |

| Кт 66 – Дт 68.01 | Начисление подоходного налога с процентов, выплаченных физлицу за пользование краткосрочным заимствованием |

| Дт 68.01 – Кт 51 | Перечисление исчисленной суммы налога в государственный бюджет с расчетного счета компании |

Как видно, основной счет бухгалтерского учета НДФЛ – 68.01.

Общая логика отражения НДФЛ по счетам бухгалтерского учета состоит в том, что при начислении его показывают по кредиту сч. 68.01 в корреспонденции со счетом, предназначенным для отражения соответствующего типа доходов физических лиц. Когда суммарный налог, рассчитанный бухгалтером, переводят в государственную казну, кредитуют сч. 51.

Краткая характеристика

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению (утв. приказом Минфина России от 31.10.2000 № 94н), в бухучете счет 69 официально называется «Расчеты по социальному страхованию и обеспечению».

Если говорить совсем просто о 69 счете бухгалтерского учета для чайников, то он предназначен для обобщения сведений о расчетах по:

- социальному страхованию работников организации (на случай временной нетрудоспособности и/или материнства);

- пенсионному обеспечению;

- обязательному медицинскому страхованию.

Относительно того, какой счет 69, то он активно-пассивный. То есть, возможно наличие и дебетого, и кредитого сальдо по счету 69.

Для чего он нужен

В рамках счета 25 происходит отражение следующих расходных направлений:

- содержание и эксплуатация машин, оборудования;

- амортизация, а ремонт основных средств;

- страхование;

- коммунальные услуги, связанные с отоплением, освещением, содержанием помещений;

- арендная плата за помещения, автомобили, оборудование и прочие основные средства, применяемые в ходе производственного процесса;

- оплата труда сотрудников, которые заняты в сфере обслуживания производства.

Этот счет применяется промышленными, аграрными и прочими организациями, в которых действует цеховая структура управления. Если речь идет о фирмах со схемой функционирования без цеха, производство может учитывать эти же расходы по счету 26, который носит название «Общехозяйственные расходы».

Какой долг считать сомнительным

К сожалению, в процессе ведения коммерческой деятельности львиной доле предприятий приходится сталкиваться с недобросовестными партнерами – заказчиками, клиентами и прочими дебиторами, которые не могут своевременно погасить долги. Поэтому и необходимо создание соответствующего резерва в целях получения достоверных данных о сумме долга.

https://www.youtube.com/watch?v=jNWAI0s5fTM

Долг является сомнительным, если он отвечает определенному перечню условий. В рамках статьи 2 НК РФ к безнадежным долгам можно отнести следующие элементы:

- те, по которым произошло истечение искового срока давности;

- долги, по которым прекращено обязательство по причине невозможности исполнения;

- если невозможно взыскание по причине постановления со стороны судебного пристава.

При всем этом долговое обязательство может считаться безнадежным, даже миновав сомнительную стадию. Чтобы долг был признан безнадежным, достаточно наличие хотя бы одного из перечисленных оснований.

Почему сумма исчисленного и удержанного налога в 6 НДФЛ не равны

Исчисленный налог возникает на дату фактического получения дохода. То есть когда выплата начисляется (п. 3 ст. 226 НК). Датой фактического получения сумм считается день выплаты дохода — по общему правилу. В отношении ЗП — это последнее число отработанного месяца (ст. 223 НК).

Удерживается налог по общему правилу в день реальных расчетов с физлицом (персоналом) (п. 4 ст. 226 НК). Не всегда эта дата (в частности, по выплате зарплаты) совпадает с датой фактического получения дохода. Так вот когда дни исчисления и удержания налога приходятся на разные кварталы, то строки 040 и 070 будут не равны. А такие переходные операции есть всегда. Зарплата за март выдается в апреле. Значит, в строку 040 исчисленный налог попадает в раздел 1 формы за I квартал. А в строку 070 как удержанный налог только в расчете за полугодие. И так по всем кварталам.

Как заполнить раздел 1 отчёта 6-НДФЛ?

Обобщает данные за все месяцы отчётного периода — с 1 января по 30 июня.

Строка 020: укажите доходы физлиц с 1 января по 30 июня — до того, как из них вычли НДФЛ. Зарплату с января по июнь, включая зарплату за июнь, которую вы выплатили уже в июле

Отпускные и пособия по больничным, которые выплатили с января по июнь — неважно, за какой период. Другие доходы, которые физик получил с января по июнь и с которых вы должны удержать НДФЛ

Строка 030 — сумма вычетов по доходам из строки 020. Например, детских, имущественных, социальных вычетов.

Строка 040 — сумма НДФЛ с доходов из строки 020.

Строки 025 и 045 — заполняйте, только если платили дивиденды.

Строка 050 — заполняйте, если есть иностранные работники с патентом.

Строка 060 — число людей, доходы которых вы отразили в 6-НДФЛ.

Строка 070 — сумма НДФЛ, которую удержали с начала года. Она может не совпадать с суммой в строке 040. Например, не получается удержать НДФЛ до конца года или доход получен в одном квартале, а налог удержан в другом.

Строка 080 — НДФЛ, который вы не сможете удержать до конца года. Например, НДФЛ с подарка дороже 4 000 рублей человеку, который не получает от вас денежные доходы.

Строка 090 — заполняйте, если возвращали налог работникам.

Бухгалтерский учет заработной платы 2020 | Проводки по зарплате: начисление, удержание, выплата — Контур.Бухгалтерия

Мы не будем подробно рассматривать расчет зарплаты, а разберем проводки, которые формируются в бухгалтерском учете после выполнения расчетов для каждого сотрудника.

Этапы работы по учету зарплаты в организации:

Для учета всех операций, связанных с оплатой труда, используется 70 счет «Расчеты с персоналом по оплате труда». По кредиту этого счета отражаются начисления, по дебету — НДФЛ, другие удержания и выплаты зарплаты.

Проводки по начислению зарплаты, удержаниям, начислению НДФЛ и страховых взносов обычно делаются последним числом месяца, за который начислена зарплата.

Проводки по выплате зарплаты и уплате НДФЛ и взносов — в день фактического перевода (выдачи) денежных средств.

Д20 (44,26,…) К70

Эта проводка делается на общую сумму начисленной зарплаты за месяц, либо по каждому сотруднику, если учет на 70 счете организован с аналитикой по сотрудникам.

Проводка по начислению аванса аналогичная. Её дата зависит от способа расчетов, установленного в организации:

2. Если аванс зависит от времени, которое работник фактически отработал в первой половине месяца, то, как правило, дополнительно делают резервные удержания НДФЛ, алиментов и других выплат. Проводку по начислению аванса создайте по окончании первой половины месяца, за который он начислен. На ту же дату сформируйте проводку по удержаниям.

Удержания из заработной платы

Удержания из зарплаты уменьшают сумму начислений и проходят по дебету 70 счета. Как правило, одно удержание есть у всех сотрудников — это НДФЛ. Здесь 70 счет корреспондирует с 68 счетом «Расчеты по налогам и сборам», проводка:

Д70 К68

В проводках по другим удержаниям и резервным удержаниям по НДФЛ меняется счет по кредиту, в зависимости от того, куда оно уходит. Например, при удержании по исполнительному листу в пользу третьего лица используется 76 счет «Расчеты с разными дебиторами и кредиторами», проводка:

Д70 К76

Начисление и удержание НДФЛ и других выплат оформляют проводками в последний день месяца, за который начислена зарплата. Проводки по уплате НДФЛ — в день списания денег со счета или выдачи из кассы.

Д69 К51 — уплачены взносы

Пример начисления зарплаты с проводками

Сотрудникам была начислена зарплата за март 2020 года, удержан НДФЛ, рассчитаны страховые взносы. Учет по 70 счету ведется без аналитики по сотрудникам, по 69 счету — с субсчетами по каждому взносу. Расходы на зарплату и взносы относятся на 20 счет.

10.04.2020 г. – выплачена зарплата, уплачен НДФЛ,

Чем характерен налог исчисленный и удержанный в НДФЛ

Получается, что расчет исчисленного налога производится по следующей формуле:

Удержанным НДФЛ называют размер налога, удерживаемого в обязательном порядке из зарплаты и прочих доходов сотрудников

Здесь важно то, что сам факт удержания производится на основе сумм дохода, которые были получены по факту. Получается, что работодатель обязуется во время произведения выплат доходов в пользу сотрудников отправлять сумму налогов платежным поручением в госбюджет

Если же доход получается сотрудником в форме материальной выгоды, а также в натуральной форме, НДФЛ удержать невозможно. Однако исчисление его все равно должно производиться из остальных видов финансовых поручений.