Торговый сбор 2018

Содержание:

- Когда оплачивать сбор

- КБК для сбора, штрафа, пени

- Постановка на учет

- Порядок заполнения уведомления ТС-1

- Объект обложения и плательщики сбора

- Как заполняется титульный лист документа?

- Чем грозит неуплата налогового сбора

- Сроки оплаты и ответственность за неуплату

- Информация об облагаемом объекте

- Льготы по уплате

- Таблица: ставки сбора 2020

Когда оплачивать сбор

Этот платеж назначается поквартально, а значит, относится к квартальным показателям. Заплатить его необходимо до 25 числа следующего за последним днем отчетного квартала месяца. Если конечная дата производства платежа выпадает на выходной, закон разрешает ее передвинуть на следующий день.

Даты, относительно которых ведется исчисление:

- начало обложения торговым сбором – зафиксированная дата, когда первый раз с начала квартала использовался торговый объект;

- дата прекращения обязанностей плательщика данного сбора (снятие с налогового учета по этому виду платежей) – день, когда бизнесмен перестает вести деятельность, обозначенную в его налоговом уведомлении.

КБК для сбора, штрафа, пени

Код бюджетной классификации (КБК) – это особый номер, по числам которого можно определить уплаченный вид налогов, сборов или пошлин. Классификация едина во всех субъектах, а каждая цифра в этом номере имеет своё значение.

КБК – это своего рода гарантия того, что платёж будет принят и направлен по назначению. Благодаря ему можно проследить все перемещения средств, которые налогоплательщики уплачивают в бюджет.

КБК состоит из следующих блоков:

- Административный. Состоит из трёх цифр. Номер указывает на получателя средств. Адресатом может быть налоговая служба, различные ведомства и фонды. Каждая из этих организаций имеет свой номер.

- Доходы. Состоит из десяти цифр и содержит информацию о категории платежа.

- Программный. Состоит из четырёх цифр и разделяет полученные поступления по назначению.

- Классифицирующий. Последние три цифры, которые характеризуют вид дохода, которые получают государственные структуры (доходы от налогов или доходы от произведённых операций с активами).

ТС уплачивается по следующему номеру КБК:

| 182 | 1 05 05010 02 | 1000 | 110 |

|

Налоговая служба |

Платёж за торговый сбор | Основной вид платежа | Доходы от налогов |

Заполняя все графы нужно быть крайне внимательными, ведь при неправильно указанном номере переведённые средства не дойдут до адресата. Это может быть расценено как умышленное уклонение от уплаты и повлечёт за собой серьёзные меры наказания.

Часто возникают ситуации, что кроме основного платежа нужно оплатить пени и штрафы за несвоевременное внесение платежа или по иной причине. КБК по уплате штрафа выглядит следующим образом:

| 182 | 1 05 05010 02 | 2100 | 110 |

| Налоговая

служба |

Платёж за торговый сбор | Оплата штрафа |

Налоговые доходы |

Уплата пени происходит на КБК:

| 182 | 1 05 05010 02 | 3000 | 110 |

|

Налоговая служба |

Платёж за торговый сбор | Оплата пеней | Налоговые

доходы |

Если обратить внимание, то можно заметить, что отличается только третий блок, который отвечает за назначение вносимого платежа. Все остальные цифры КБК остаются без изменений

Постановка на учет

Физические лица – индивидуальные предприниматели, а также юрлица, попавшие под требования торгового сбора, должны пройти регистрацию в налоговом органе в качестве плательщиков данного вида налога. Для этого в обязательном порядке придется уведомить ИНФС о своем статусе и особенностях начисления торгового сбора для своего бизнеса. Порядок регистрации и снятия с налогового учета по торговому сбору регламентирован ст. 416 НК РФ.

Крайнее время для регистрации плательщика торгового сбора – 5 дней со дня получения в пользование объекта торговли.

Несвоевременность карается административной ответственностью. В этот же срок нужно письменно уведомлять об изменениях в деятельности, могущих повлиять на факт платежа или размер сбора, если такие изменения происходили.

Если не проинформировать налоговый орган, то торговый сбор нельзя будет вычесть из налога на прибыль, НДФЛ или суммы единого налога при «упрощенке». В случае обличающих результатов инспекции придется оплатить не только сам торговый сбор и штраф за просрочку или работу без осуществления обязательного платежа, но и все предусмотренные налоги на прибыль без всяких вычетов. Штрафом облагаются и выявленные неправдивые сведения о налоговой базе, то есть объекте реализации, повлекшие недоимки по этому сбору.

Специалисты высказывают мнение, что такой подход мотивирует бизнесменов работать с большей прибылью, чтобы не перечислять в налоговую средства себе в убыток, ведь торговый сбор платится безотносительно к денежному итогу торговли.

Куда подавать уведомление

Уведомление должно попасть в налоговую по месту расположения торгового объекта, облагаемого обсуждаемым платежом. Возможные сложности, которые могут быть вызваны этим требованием, и способы их разрешения приводим ниже:

- Действующих объектов для торговой деятельности несколько: нужно указать информацию по отдельности о каждом из них.

- Несколько далеко расположенных друг от друга торговых точек относятся в юрисдикции разных налоговых: уведомление достаточно подать в то отделение, за которым закреплен первый из перечисленных объектов, не забыв указать информацию об остальных (см. п.1).

- Имущество находится в подведомственном торговому сбору регионе, а регистрация предпринимателя относится к другому городу: уведомление надо доставить в инспекцию, отвечающую за район расположения торгового имущества.

- Используются только перемещаемые средства торговли: регистрация производится по адресу ИП или юридическому адресу организации.

- Регистрация предпринимателя относится к одному из трех мест, поддерживающих платеж торгового сбора, а деятельность он ведет в иных населенных пунктах: торговый сбор платить не нужно, как и регистрироваться по этому поводу в налоговой.

Форма уведомления

Информировать ИНФС нужно не в форме простого заявления, а на специально разработанном бланке, утвержденном письмом Министерства финансов РФ от 10 июня 2015 года № ГД-4-3/10036. В него вносится обязательная информация:

- данные о новоиспеченном плательщике (форма хозяйствования, название компании или ФИО индивидуального предпринимателя, контакты, реквизиты);

- вид деятельности бизнесмена, его код по ОКВЭД;

- название объекта, с которого происходит торговля;

- его месторасположение (точный адрес);

- данные о праве осуществлять торговлю (номер разрешения, право собственности на стационарную точку и т.п.);

- порядок расчета суммы платежа;

- льгота (если она применима).

СПРАВКА! Форма уведомления для налоговой регистрации, внесения изменений в определенные показатели или снятия с учета одинаковая: надо только поставить отметку в предусмотренном для этого окошке в верхней части рекомендованного бланка.

Фискальные органы, приняв уведомление от предпринимателя, подтверждают это выдачей ему специального свидетельства (п. 3 ст. 416 НК РФ), которое предприниматель получит в течение 5 рабочих дней.

Любой вид уведомления у бизнесменов есть возможность составлять в электронной форме, воспользовавшись сервисом сайта ФНС Российской Федерации, и доставить его в налоговый орган через интернет или непосредственно в бумажном варианте.

Порядок заполнения уведомления ТС-1

Бланк уведомления и инструкция по его заполнению были утверждены приказом ФНС РФ от 22.06.2015 № ММВ-7-14/249. Форма состоит из титульного листа и листа с информацией об облагаемом сбором объекте.

Технические требования при оформлении формы ТС-1 следующие:

- Заполнить уведомление можно на компьютере либо вручную; при заполнении от руки используются синие или черные чернила;

- Нельзя исправлять допущенные ошибки корректирующими средствами, распечатывать форму с двух сторон, скреплять листы степлером;

- В каждой ячейке указывается только одно значение; в пустых ячейках проставляется прочерк;

- Страницы нумеруются с первого листа в формате «001», «002» и т.д.;

- Все текстовые показатели пишутся заглавными печатными буквами; денежные показатели отражаются без копеек с округлением до полных рублей.

https://www.youtube.com/watch?v=upload

Вверху каждой страницы уведомления указывается ИНН и КПП организации, ИП указывают только ИНН.

Объект обложения и плательщики сбора

Согласно статье 412 НК, объектом обложения сбором является использование объекта движимого (недвижимого) имущества (объекта осуществления торговли) для осуществления вида предпринимательской деятельности, в отношении которого установлен сбор. При этом имущество должно быть использовано хотя бы один раз за квартал.

Плательщиками сбора признаются индивидуальные предприниматели и организации, которые осуществляют предпринимательскую деятельность, используя объекты движимого (недвижимого) имущества на территории муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), где установлен торговый сбор.

Торговый сбор в 2020 году в Москве не уплачивают:

- Индивидуальные предприниматели, которые применяют ПСН (Патентную систему налогообложения).

- Налогоплательщики, применяющие ЕСХН (Единый сельскохозяйственный налог).

Помимо этих категорий, согласно Статьи 3 Закона г. Москвы от 17 декабря 2014 г. N 62 «О торговом сборе» (с изменениями и дополнениями), торговый сбор не уплачивают:

1. Предприниматели, осуществляющие торговлю через вендинговые аппараты.

2. При торговле на ярмарках выходного дня, специализированных ярмарках и региональных ярмарках.

3. При торговле через объекты стационарной и нестационарной торговой сети, которые расположены на территории розничных рынков.

4. При разносной розничной торговле, осуществляемой в зданиях, сооружениях, помещениях, находящихся в оперативном управлении автономных, бюджетных и казенных учреждений.

5. При торговле, осуществляемой на территории имущественного комплекса управляющей организации агропродовольственного кластера.

6. При торговле в кинотеатрах, театрах, музеях, планетариях, цирках, осуществляемой организациями и индивидуальными предпринимателями, если по итогам периода обложения, доля их доходов от продажи билетов на показ фильмов в кинотеатрах, на спектакли и другие представления в театрах и цирках, а также от продажи билетов в музеи и планетарии в общем объеме доходов составила не менее 50 процентов.

7. При торговле, осуществляемой через объекты нестационарной торговой сети со специализацией «Печать», размещенные в соответствии с порядком, утвержденным Правительством Москвы.

Виды деятельности, в отношении которых установлен торговый сбор и период обложения

Торговый сбор в Москве в 2020 году устанавливается в отношении осуществления торговой деятельности на объектах осуществления торговли:

- торговля через объекты нестационарной торговой сети (например, торговая палатка находится вне рынка);

- торговля, осуществляемая путем отпуска товаров со склада;

- торговля через объекты стационарной торговой сети, имеющие торговые залы;

- торговля через объекты стационарной торговой сети, которые не имеют торговых залов (кроме объектов стационарной торговой сети — автозаправочных станций).

Периодом обложения торговым сбором, в соответствии со статьей 414 НК, является квартал.

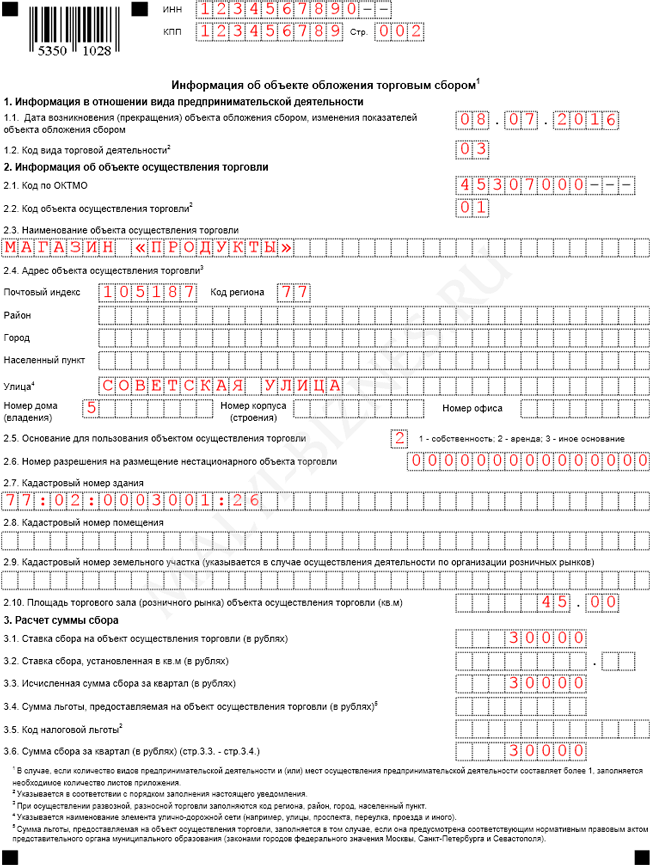

Как заполняется титульный лист документа?

На верхнем колонтитуле размещаются два поля: ИНН, а также КПП. Все юридические лица, которые имеют свидетельство о том, что они состоят на учете в налоговой инспекции, в последних двух ячейках ИНН проставляют прочерк. Также поступают и зарубежные организации, которые зарегистрировали обособленное подразделение на территории нашей страны. А вот ИП, наоборот, указывает ИНН, согласно месту своего проживания, а вот ячейки КПП заполняются прочерками.

Графа представления в налоговую инспекцию с кодом должна содержать четырехзначное число кодового значения, в соответствии с территориальным номером налогового отделения. Чтобы избежать нежелательных ошибок, лучше проверить значение соответствующего кода с помощью официального сайта налоговой инспекции, где предлагается специальный сервис. Используя информацию об адресе торговой точки, можно определить и кодовое обозначение.

Предприниматель, который прекращает свою деятельность на рынке в целом, закрывая все торговые точки, должен подать форму ТС-2. Если же уведомление о торговом сборе имеет характеристику 2 или 3, то оно должно включать в себя только те данные, которые касаются торговых точек, подвергающихся нововведениям и изменениям в работе.

В следующей графе необходимо указать полное название организации (юридическое лицо) или индивидуального предприятия, которое было внесено в регистрационные документы предприятия, а также имя, отчество и фамилия ИП идентичные паспортным данным.

В графе ОГРН и ОГРНИП необходимо указать регистрационные коды, которые прописаны в учредительных бумагах. Организации вносят ОГРН, а ИП – ОГРНИП. Если документ печатается на компьютере, то не заполненные ячейки оставляют пустыми, а заполняя его вручную следует проставить прочерки.

В ячейках для нумерации страниц надо указать, сколько всего листов содержит готовая форма, а так же, сколько их в приложениях. Приложения чаще всего несут информацию о том, что подтверждает законность полномочий, которые имеет лицо, представляющее налогоплательщика.

В графе о достоверности и полноте данных, которые содержит уведомление, есть несколько частей. Первая часть – для ИП, вторая – для лиц, представляющих ИП, третья – для начальника организаций, четвертая – для лица, представляющего эту организацию.

Графа ИНН и фамилия, отчество и имя начальника или представителей, указываются личные данные владельца или представляющего его лица. Здесь информацию указывают только владельцы организаций или представители.

В следующей графе указывается число, месяц и год подачи документа, а также ставится подпись человека, который предоставляет информационные данные.

Если данные были поданы представителями организации, необходимо заполнит следующую графу. Здесь подтверждается достоверность документации касательно его права представлять юридическое лицо.

Дальнейшие графы должны быть заполнены сотрудниками налоговой инспекции, налогоплательщик не указывает здесь никаких сведений.

https://www.youtube.com/watch?v=ytpolicyandsafetyru

Вид формы предполагает указание одного из трех признаков:

- – если уведомление подается в связи с возникновением объекта, облагаемого торговым сбором,

- – при изменении показателей уже существующего объекта торговли, а также при обнаружении ошибок, которые могут привести к неверному исчислению суммы торгового сбора,

- – если уменьшилось количество облагаемых сбором объектов торговли; когда прекратили деятельность все торговые объекты, об этом подается другая форма уведомления – ТС-2;

В уведомлении ТС-1 с признаками 2 и 3 отражаются только те объекты, по которым произошли изменения или прекращение.

Наименование фирмы, или Ф.И.О. предпринимателя указываются полностью без сокращений.

Организации указывают свой ОГРН, а ИП номер ОГРНИП.

Чем грозит неуплата налогового сбора

Налоговый Кодекс гарантирует серьезные денежные штрафы для бизнесменов, пренебрегающих перечислением этого платежа, делающих это несвоевременно или не в нужном размере, а также допускающих ошибки в вычислении размеров сбора. На совести осуществляющих торговлю также и своевременное и безошибочное уведомление органов ИНФС о старте применения торгового объекта, его характерных показателях и появляющихся переменах. Ответственность, грозящая плательщикам в случае выявления нарушений, установлена законом в таких суммах:

- за просрочку в регистрационном учете плательщиков торгового сбора нерадивый предприниматель, все же продолжающий торговлю, заплатит 10% от суммы прибыли за расчетный квартал с налогооблагаемого торгового объекта, но не меньше 40 тыс. руб.;

- ИП или организация не зарегистрировались вообще – штраф может составить 10 000 руб.;

- если из-за недостоверных данных, которые предприниматель проставил в уведомлении, сумма уплаты получилась меньше положенной, нарушитель заплатит 20% от полагающейся суммы сбора, а если будет доказана не ошибка, а умысел – то 40%.

ВАЖНО! Начисление штрафов и пеней не отменяет обязательство по взиманию самого сбора – государство в лице налоговых органов не должно недополучить полагающиеся по закону средства

Сроки оплаты и ответственность за неуплату

Плательщики ТС обязаны произвести оплату до 25 числа в том месяце, который следует за расчётным кварталом. К примеру, за I квартал 2020 года уплатить положенную сумму нужно не позднее 25 апреля 2020 года. Средства перечисляются в налоговую службу, а далее поступают в бюджет. Налоговая инспекция пристально следит за сроками оплаты ТС. За отказ от оплаты и за несвоевременную уплату предусмотрены штрафные санкции.

Меры наказания применяются не только в случае просрочки платежа или отказа от него. Если предприниматель поставил на учёт своё торговое предприятие позже предписанного законом срока или вовсе не зарегистрировался в налоговых органах, то ему также грозит денежное наказание.

Размеры возможных денежных взысканий:

- За постановку предприятия на учёт после положенного срока штраф составляет 10 000 рублей.

- За отказ от постановки на учёт сумма равна 10% от общего дохода предприятия (за время просрочки), но не менее 40 000 рублей. Отдельно руководитель обязан оплатить штраф 2000-3000 рублей.

- За отсутствие оповещения налоговой службы о снятии с учёта торгового предприятия – 200 рублей за каждый документ, который предприниматель не предоставил.

- При неуплате ТС (полностью или частично) штрафные санкции равны 20% от суммы, которую необходимо было уплатить.

- При намеренной неуплате ТС наказание равно 40% от суммы неоплаченного сбора.

Во избежание начисления штрафов необходимо в установленные сроки производить уплату ТС и следить за правильностью заполнения платёжных документов. Ошибка в одной цифре КБК грозит предпринимателю тем, что средства в счёт уплаты суммы сбора не дойдут до адресата, и возникнет просрочка платежа. Это грозит применением штрафных санкций.

Информация об облагаемом объекте

Число страниц, содержащих информацию об объектах, зависит от количества объектов, по которым взимается торговый сбор. Уведомление должно содержать по каждому из них отдельную страницу.

Раздел 2. Код ОКТМО указывается в соответствии с классификатором и может содержать 8 или 11 знаков; при 8-значном ОКТМО в пустых ячейках формы ТС-1 ставятся прочерки.

Код объекта указывается в соответствии с приложением № 3 к Порядку и обозначает магазин, павильон, киоск, рынок и т.д. Если у места торговли есть свое наименование, оно указывается в соответствующем поле уведомления, также указывается его адрес.

Основание для пользования объектом обозначается кодом:

- – если он находится в собственности плательщика сбора,

- – при аренде,

- – в иных случаях.

При отсутствии разрешения на размещение нестационарного торгового места в поле номера такого разрешения ставятся нули.

В разделе 3 производится расчет торгового сбора на основании физпоказателей и действующих ставок сбора. База для расчета – вид или площадь объекта. Торговый сбор рассчитывается за квартал, при наличии льгот, он уменьшается на их сумму.

Льготы по уплате

На данный момент существует ряд категорий торговых площадей, которые имеют льготы по уплате ТС. Освобождаются от уплаты следующие виды торговой деятельности:

- продажа в розницу, для осуществления которой используются торговые автоматы;

- продажа товаров на всевозможных ярмарках;

- продажа товаров через стационарные точки, которые расположены на территории рынков розничной торговли;

- разносная торговля в розницу, которая осуществляется в помещениях, находящихся под руководством бюджетных и казенных предприятий;

- продажа, осуществляемая в кинотеатрах, музеях и театрах, если прибыль от продажи билетов больше половины от общей прибыли;

- торговля периодическими печатными изданиями.

От уплаты ТС освобождаются следующие организации:

- почтовые отделения;

- бюджетные и казённые предприятия;

- религиозные организации в отношении торговли, осуществляемой в культовых зданиях и сооружениях и на относящихся к ним земельных участках.

Не обязаны платить ТС предприятия и предприниматели, которые осуществляют торговую деятельность с помощью стационарных объектов, которые не имеют торгового зала. Также от уплаты сбора освобождены нестационарные и стационарные торговые точки, площадь которых не превышает 100 м², если соблюдаются следующие условия:

- При регистрации организации главным видом деятельности указали предоставление услуг парикмахера-стилиста и остальных услуг салона красоты, прачечной, химчистки, ремонта и восстановления одежды и обуви, ремонта часов и ювелирных украшений, восстановления и изготовления ключей.

- Площадь, которую занимает специализированное оборудование, не превышает 10% от общей площади торговой точки.

Если эти два условия одновременно выполняются, то торговая точка освобождена от уплаты ТС. От уплаты ТС освобождаются также предприниматели:

- которые находятся на патентной системе налогообложения;

- на ЕСХН.

Таблица: ставки сбора 2020

В разных районах Москвы предусмотрены свои ставки торгового сбора. Приведем актуальные ставки торгового сбора в 2019 году в Москве.

|

Районы города |

Вид деятельности |

Ставка торгового сбора (за квартал) |

|

Москва |

Чем занимаетесь |

Сколько заплатите |

| Центральный административный округ (ЦАО) | Торговля через объекты стационарной торговой сети без торговых залов (кроме АЗС) | 81 000 руб. за каждый торговый объект |

| Торговля через объекты нестационарной торговой сети (кроме развозной и разносной) | 40 500 руб. за каждый торговый объект | |

| Торговля через объекты стационарной торговой сети с торговыми залами площадью до 50 кв. м включительно | 54 000 руб. за каждый торговый объект | |

| Торговля через объекты стационарной торговой сети с торговыми залами площадью больше 50 кв. м | 1200 руб. за каждый 1 кв. м площади торгового зала в пределах 50 кв. м | |

| 50 руб. за каждый полный или неполный 1 кв. м площади торгового зала сверх 50 кв. м | ||

| Зеленоградский, Троицкий и Новомосковский АО | Торговля через объекты стационарной торговой сети без торговых залов (кроме АЗС) | 28 350 руб. за каждый торговый объект |

| Торговля через объекты нестационарной торговой сети (кроме развозной и разносной) | 28 350 руб. за каждый торговый объект | |

| Торговля через объекты стационарной торговой сети с торговыми залами площадью до 50 кв. м включительно | 18 900 руб. за каждый торговый объект | |

| Торговля через объекты стационарной торговой сети с торговыми залами площадью больше 50 кв. м | 420 руб. за каждый 1 кв. м площади торгового зала в пределах 50 кв. м | |

| 50 руб. за каждый полный или неполный 1 кв. м площади торгового зала сверх 50 кв. м | ||

| Южный административный округ (ЮАО) | Торговля через объекты стационарной торговой сети без торговых залов (кроме АЗС) | 40 500 руб. за каждый торговый объект |

| Торговля через объекты нестационарной торговой сети (кроме развозной и разносной) | 40 500 руб. за каждый торговый объект | |

| Торговля через объекты стационарной торговой сети с торговыми залами площадью до 50 кв. м включительно | 30 000 руб. за каждый торговый объект | |

| Торговля через объекты стационарной торговой сети с торговыми залами площадью больше 50 кв. м | 600 руб. за каждый 1 кв. м площади торгового зала в пределах 50 кв. м | |

| 50 руб. за каждый полный или неполный 1 кв. м площади торгового зала сверх 50 кв. м | ||

|

1. Молжаниновский район САО

2. Северный район СВАО 3. Восточный, Новокосино и Косино-Ухтомский районы ВАО 4. Некрасовка ЮВАО 5. Северное Бутово и Южное Бутово ЮЗАО 6. Солнцево, Ново-Переделкино и Внуково ЗАО 7. Митино и Куркино СЗАО |

Торговля через объекты стационарной торговой сети без торговых залов (кроме АЗС) | 28 350 руб. за каждый торговый объект |

| Торговля через объекты нестационарной торговой сети (кроме развозной и разносной) | 28 350 руб. за каждый торговый объект | |

| Торговля через объекты стационарной торговой сети с торговыми залами площадью до 50 кв. м включительно | 18 900 руб. за каждый торговый объект | |

| Торговля через объекты стационарной торговой сети с торговыми залами площадью больше 50 кв. м | 420 руб. за каждый 1 кв. м площади торгового зала в пределах 50 кв. м | |

| 50 руб. за каждый полный или неполный 1 кв. м площади торгового зала сверх 50 кв. м | ||

|

1. Все районы САО (кроме Молжаниновского)

2. Все районы СВАО (кроме Северного) 3. Все районы ВАО (кроме районов Восточный, Новокосино и Косино-Ухтомский) 4. Все районы ЮВАО (кроме района Некрасовка) 5. Все районы ЮЗАО (кроме районов Северное Бутово и Южное Бутово) 6. Все районы ЗАО (кроме районов Солнцево, Ново-Переделкино и Внуково) 7. Все районы СЗАО (кроме районов Митино и Куркино) |

Торговля через объекты стационарной торговой сети без торговых залов (кроме АЗС) | 40 500 руб. за каждый торговый объект |

| Торговля через объекты нестационарной торговой сети (кроме развозной и разносной) | 40 500 руб. за каждый торговый объект | |

| Торговля через объекты стационарной торговой сети с торговыми залами площадью до 50 кв. м включительно | 27 000 руб. за каждый торговый объект | |

| Торговля через объекты стационарной торговой сети с торговыми залами площадью больше 50 кв. м | 600 руб. за каждый 1 кв. м площади торгового зала в пределах 50 кв. м | |

| 50 руб. за каждый полный или неполный 1 кв. м площади торгового зала сверх 50 кв. м | ||

| На всей территории г. Москвы | Развозная и разносная торговля | 40 500 руб. за каждый торговый объект |

| Организация розничных рынков |

760,1 руб. (550 руб. × 1,382) за каждый 1 кв. м площади рынка.

Ставка определена с учетом коэффициента-дефлятора, установленного на 2020 год (п. 4 ст. 415 НК РФ, приказ Минэкономразвития от 21.10.2019 № 684). Он равен 1,382. |

Остальные ставки для средней и крупной стационарной торговли можно посмотреть московском законе от 26.12.2018 здесь.