Форма 1, форма 2 бухгалтерской отчетности предприятия

Содержание:

- Состав отчета

- Составление

- Правила и порядок составления

- Как формируется совокупный финансовый результат: описание строк 2400, 2510, 2520 фин. отчета №2

- Структура затрат, их представление по МСФО

- Бухгалтерские расходы в Отчете о финансовых результатах 2014

- Как определить значение совокупного финансового результата (СФР)

- Отчет о финрезультатах

Состав отчета

Какую информацию для пользователей предоставляет отчет о финансовых результатах? Документ состоит из нескольких частей, среди которых:

- информационная часть, где указываются наименование документа, период составления, сведения об организации (ИНН, ОКВЭД, ОКПО, ОКФС), единица измерения денежных показателей (например, в тысячах или миллионах рублей);

- основная таблица, где представлены итоговые финансовые данные по организации;

- справочная часть, заполняется при необходимости предоставления пояснений;

- подпись руководителя.

Как заполнить основные строки табличной части:

| Код строки | Наименование | |

|---|---|---|

| 2110 | Выручка | Отражаются доходы по обычным видам деятельности без учета налогов. За основу берется кредитовый оборот по счету 90-1 «Выручка» за вычетом данных дебета счетов 90-3 «НДС» и 90-4 «Акцизы». |

| 2120 | Себестоимость продаж | Затраты организации по обычной деятельности дублируют данные счета 90-2 за исключением сведений в корреспонденции со счетами 26 и 44. Данные записи представлены в отрицательной величине (записываются в скобках). |

| 2100 | Валовая прибыль | Рассчитывается прибыль от основной деятельности без учета коммерческих и управленческих расходов. Определяется как разница между выручкой и себестоимостью. Если получен убыток, результат формируется с использованием скобок. |

| 2210 | Коммерческие расходы | Затраты при продаже товаров. Используются данные счета 90-2 в корреспонденции с 44 счетом. Записывается в скобках. |

| 2220 | Управленческие расходы | Отражается результат по счету 90-2 в корреспонденции с 26 счетом, то есть расходы, в себестоимость не включенные. Величина отрицательная. |

| 2200 | Прибыль/убыток от продаж | Финансовый результат по обычным видам деятельности. Рассчитывается как разница между валовой прибылью и суммой коммерческих и управленческих расходов. |

| 2310 | Доходы от участия в других организациях | Доходы от участия в уставных капиталах других юр.лиц, полученные дивиденды по ценным бумагам. |

| 2320 | Проценты к получению | Доходы от размещения собственных ценных бумаг, начисление процентов банками в пользу организации. |

| 2330 | Проценты к уплате | Начисленные суммы к выплате по собственным ценным бумагам. Значение отрицательное, записывается в скобках. |

| 2340 | Прочие доходы | Иные показатели по поступлениям и затратам, не вошедшие в другие строки. |

| 2350 | Прочие расходы | |

| 2300 | Прибыли или убыток до налогообложения | Бухгалтерская прибыль предприятия. |

| 2410-2450 | Текущий налог на прибыль | Заполняется организациями-плательщиками налога на прибыль на основании данных декларации. |

| 2460 | Прочее | Отражается налог по УСН и прочие начисления, в том числе полученные штрафы. |

| 2400 | Чистая прибыль | Формируется итоговый финансовый результат, который должен совпадать с показателем нераспределенной прибыли за отчетный период. |

Пример 1. Организация по итогам года получила следующие показатели. Сумма выручки – 2 500 000 рублей без НДС. Себестоимость продаж составила 1 800 000 рублей, управленческие расходы – 285 000 рублей, коммерческие отсутствуют. Прибыль от участия в УК других организаций – 185 000 рублей, прочие затраты, в том числе банковские расходы, – 96 000 рублей. Организация применяет УСН, сумма налога составила 75 600 рублей. Учет ведется в тыс. руб. В отчете о финансовых результатах будут задействованы строки:

- 2110 (выручка) – 2 500 тыс. руб.;

- 2120 (себестоимость) – (1 800 тыс. руб.);

- 2100 (валовая прибыль) – 700 тыс. руб.;

- 2220 (управленческие расходы) – 285 тыс. руб.;

- 2200 (прибыль/убыток от продаж) – 415 тыс. руб.;

- 2310 (доходы от участия в других организациях) – 185 тыс. руб.;

- 2350 (прочие расходы) – 96 тыс. руб.;

- 2460 (прочее) – 75,6 тыс. руб.;

- 2400 (чистая прибыль) – 428,4 тыс. руб.

Состав строк отчета о финансовых результатах по упрощенной форме:

| Код строки | Наименование | |

|---|---|---|

| 2110 | Выручка | Полученная выручка без учета налогов (при их наличии). |

| 2120 | Расходы | Расходы по обычной деятельности, в том числе коммерческие, управленческие и себестоимость. Отражаются в скобках. |

| 2330 | Проценты к уплате | Начисленные проценты по собственным ценным бумагам. |

| 2340 | Прочие доходы | Иные поступления и расходы, не связанные с основной деятельностью. |

| 2350 | Прочие расходы | |

| 2410 | Налог на прибыль (на доходы) | Текущий налог по итогам деятельности. |

| 2400 | Чистая прибыль | Финансовый результат после налогообложения. |

Используя вышеуказанные данные из примера 1, состав упрощенной отчетности будет следующим:

- 2110 (выручка) – 2 500 тыс. руб.;

- 2120 (расходы) – 2 085 тыс. руб.;

- 2340 (прочие доходы) – 185 тыс. руб.;

- 2350 (прочие расходы) – 96 тыс. руб.;

- 2410 (текущий налог) – 75,6 тыс. руб.;

- 2400 (чистая прибыль) – 428,4 тыс. руб.

Составление

Чтобы составить ОФР, нужно заполнить форму по всем правилам, указав все необходимые реквизиты организации. С этим может справиться бухгалтер, правильно рассчитав все параметры. В качестве краткого примера можно привести компанию, которая занимается продажей канцелярских товаров:

- Выручка за 2018-2019 год составила 200 000 руб.

- При этом расходы получились на 150 000 руб.

Формула балансовой прибыли

Формула балансовой прибыли

К тратам относятся следующие операции, входящие в категорию себестоимости продаж:

- Закупка материалов: 50 000 руб.

- Выплата заработной платы: 50 000 руб.

- Аренда помещения для магазина: 30 000 руб.

- Реклама: 10 000 руб.

- Траты на электроэнергию: 5 000 руб.

- Амортизация оборудования: 5 000 руб.

Получается, что чистая прибыль составила 50 000 руб. Нередко начинающие предприятия вовсе не получают дохода или выходят на операционный ноль. Конечно, это упрощенный образец, но на его примере можно понять, как составить ОФР.

Пример ОФР

Пример ОФР

Анализ финансовой деятельности позволяет определить, прибыльным или убыточным является предприятие. ОФР наглядно показывает, какие проблемы есть у организации и как их можно исправить, а доход увеличить. При составлении документа достаточно следовать установленной форме и вписать все данные о взаимосвязи расходов и доходов в указанные строки.

https://youtube.com/watch?v=gl4z5tzzUoU

Правила и порядок составления

При составлении и заполнении ОФР для предприятия необходимо руководствоваться рядом правил.

Порядок и особенности заполнения и формирования показателей:

- Заполнение осуществляется накопительным итогом на протяжении отчетного года. Сведения для вычислений и окончательный результат корректируются помесячно. Отчетный период для официальных документов – календарный год. Для промежуточной отчетности – любой интервал времени.

- Цифровые данные вносятся в нужные строки и графы по имеющимся сведениям бухгалтерского учета. Совершаемые вычисления (значения рассчитываемых показателей) сверяются с аналогичными итогами/оборотами по соответствующим счетам бухучета.

- Отрицательные значения показателей или суммы со знаком, противоположным исходному знаку, отражаются в закругленных скобках.

- Если в строках нет значений, в них пишутся прочерки.

- Цифровые значения индикаторов отражаются в тысячах/миллионах рублей. Знаки десятичные не применяются.

Как формируется совокупный финансовый результат: описание строк 2400, 2510, 2520 фин. отчета №2

Итак, существенную долю совокупного результата составляет чистая прибыль (ЧП). Она подлежит корректировке на результаты переоценок, которые содержат стр. 2510 и 2520

Следовательно, помимо ЧП, следует принять во внимание еще и эти два показателя. Рассмотрим взаимосвязь названых трех показателей и некоторые особенности отображения их по отчетности

Показатель первый. Прибыль на протяжении текущего года показывают по сч. 90 (продажи) и 91 (проч. доходы с тратами). Последние далее списывают на сч. 99 (прибыль, убыток), который в конце текущего отчетного года закрывают на сч. 84 (нераспред. прибыль).

Показатель второй. Что касается переоценки ВА, то на сегодня ее производят в последний день уходящего отчетного года. При отсутствии к этому моменту сумм добавочного капитала по ранее проведенной переоценке уценку показывают в проч. тратах. При проведении дооценки в рамках прошлой переоценки, суммы которой уже причислены к фин. результату, эту дооценку показывают в проч. доходах, но стр. 2510 тогда оставляют пустой. При участии сумм добавочного капитала их прописывают по стр. 2510 в разд. «Справочно».

Показатель третий. Это еще один неоднозначный показатель, фигурирующий в расчете СФР, – результат от проч. операций (стр. 2520). Что примечательно, в рамках применяемых нормативов, не определено, о каких именно операциях здесь идет речь. Строгих предписаний по этой части не имеется. Как показывает практика, в данный показатель зачастую включают разницу, которая образуется при пересчетах стоимости имеющихся активов.

Например, когда российская организация осуществляет деятельность в другой стране и при использовании активов пересчитывает их стоимость в инвалюте на рос. рубли. При пересчете и получается разница, которую далее отображают при помощи добавочного капитала (применительно к ПБУ 3/2006, утв. Приказом Минфина РФ № 154н от 27.11.2006).

Помимо сказанного, бытует мнение, что в рассматриваемый третий показатель включают также суммы ошибок за предшествующий год, которые выявлены к моменту формирования и утверждения бух. отчетности. На самом деле сопоставимые значения показателей по предшествующим периодам корректируют при составлении бух. отчетности с раскрытием информации в соответствующих пояснениях. Исправление ошибок производится в порядке, обозначенном п. 9 ч. II ПБУ 22/2010 (утв. Приказом Минфина РФ № 63н от 28.06.2010).

Учитывая выше сказанное, общую формулу для калькуляции СФР, можно представить следующим образом:

Расшифровка показателей: ЧП – прибыль чистая, У – убыток, РПВА – результат от переоценки ВА, не причисляемый к ЧП, РПО – результат от проч. операций, не причисляемый к ЧП.

Структура затрат, их представление по МСФО

При заполнении бланка отчетности для определения чистой прибыли учитываются все понесенные фирмой в текущем году издержки: как на обычные виды деятельности, так и дополнительные расходы. В соответствии с требованиями МСФО, в отчетности издержки отображаются в соответствии с выбранным методом раскрытия, позволяющим более точно и достоверно передать информацию.

Для затрат в МСФО присутствует следующая классификация затрат:

- «По характеру затрат» данный метод не требует распределения расходов по их назначению и все издержки сгруппированы по характеру.

- Выручка

- Прочий доход

- Готовая продукция и незавершенное производство

- Материалы, использованные в работе

- Оплата труда работников

- Амортизация

- Прочий расход денежных средств

- Прибыль

- «По назначению затрат» — данный метод дает возможность распределять расходы по их прямому назначению для определения себестоимости продаж. Такое распределение обеспечивает более полной информацией, однако, следует отметить субъективность суждения об отнесении по целям издержек.

- Выручка

- Себестоимость продаж

- Общая прибыль

- Прочий доход

- Затраты на реализацию

- Затраты на административный сектор

- Прочие издержки

- Прибыль

Бухгалтерские расходы в Отчете о финансовых результатах 2014

Расходы компании — это уменьшение ее выгоды из-за выбытия активов и возникновения обязательств (п. 2 ПБУ 10/99). Исключением являются:

1. уменьшение вкладов в уставном капитале по решению участников;

2. создание (приобретение) основных средств и нематериальных активов (их стоимость погашается через амортизацию и ее нельзя учесть сразу в периоде трат);

3. вклады в уставные капиталы других организаций;

4. выплаченные авансы, выданный задаток;

5. возврат кредитов и займов (п. 3 ПБУ 10/99).

Прочие доходы и расходы в Отчете о финансовых результатах можно отражать свернуто

При этом включение затрат в расходы для целей бухгалтерского учета, в отличие от налогового учета, не зависит от намерений компании получить доход (п. 17 ПБУ 10/99 и ст. 252 НК РФ).

В Отчете расходы организации группируются так.

Строка 2120 «Себестоимость продаж»

В этой строке нужно указать расходы, которые связаны с получением дохода от обычной деятельности, то есть выручки отчетного периода (п. 9 ПБУ 10/99). В эту строку включаются затраты на сырье, материалы, товары, расходы, которые возникают непосредственно в процессе производства продукции, выполнения работ, оказания услуг и их продажи (п. 7 ПБУ 10/99). Также как и в налоговом учете — это прямые расходы. Однако из перечень в бухгалтерском учете может быть шире (подп. 1 п. 1 ст. 318 НК РФ).

Затраты, которые нельзя отнести на себестоимость конкретных товаров или продукции, в бухгалтерском учете распределяются в соответствии с учетной политикой и учитываются по мере реализации и признания выручки. Либо их можно отразить по строкам 2210 «Коммерческие расходы» и 2220 «Управленческие расходы» (п. 9 и 20 ПБУ 10/99, Инструкция по применению Плана счетов).

Строка 2120 «Коммерческие расходы»

Сюда компания должна включить расходы, которые непосредственно связаны с продажами. Это упаковка, доставка товаров, продукции, представительские рекламные и прочие расходы (Инструкция по применению Плана счетов).

Если организация учитывает такие расходы в себестоимости по строке 2120, то строку 2120 «Коммерческие расходы» в Отчете о финансовых результатах за 2014 год можно не заполнять.

Строка 2220 «Управленческие расходы»

Данный показатель формируется из расходов, которые связаны с организацией работы компании в целом, уплатой налогов содержанием управленческого персонала. То есть тех затрат, которые не связаны с производственным процессом.

Организации, которые не занимаются производством (например, организации сферы услуг), отражают все понесенные расходы как общехозяйственные. Такие компании могут отражать свои расходы в составе себестоимости, при этом, не формируя показатель «Управленческие расходы».

Строка 2330 «Проценты к уплате»

Возврат полученного займа расходом не признается, а вот проценты по нему являются расходами отчетных периодов, к которым они относятся (п. 21 ПБУ 10/99, п. 17 ПБУ 15/2008 «Учет расходов по займам и кредитам»). Причем в расходах отражаются проценты по всем видам долговых обязательств, кроме тех, которые включены в стоимость инвестиционного актива (п. 11 ПБУ 10/99 и письмо Минфина России от 29.01.14 № 07-04-18/01).

Обратите внимание, что в этой строке возможны разницы с налоговым учетом за счет нормирования суммы расходов в виде процентов для целей налогообложения прибыли (ст. 269 НК РФ)

Строка 2350 «Прочие расходы»

В этой в строке компания должна отразить расходы, которые учитываются при расчете данного показателя, Порядок отражения таких расходов аналогичен прочим доходам, которые отражаются по строке 2340 Отчета «Прочие доходы».

Если обнаружена ошибка в бухгалтерской отчетности, то подавать»уточненку»не нужно.

(п. 10 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»). Ошибки компания исправляет в отчетности того отчетного периода, в котором она обнаружила эти ошибки (п. 9 и 14 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности).

Как определить значение совокупного финансового результата (СФР)

Следует заметить, что каких-либо отдельных детальных пояснений по этому новому показателю на данный момент не имеется. Актуальная нормативная документация экономический смысл его не разъясняет. Определен лишь порядок его расчета, который, собственно, и применяется повсеместно.

Как принято, значение СФР калькулируется на основе данных, которые содержит отчет о фин. результатах. Для расчета необходимо знать три значения:

- сумму ЧП, т. е. чистой прибыли, убытка (прописан по стр. 2400);

- результат, полученный от переоценки внеоборотных активов (ВА), который не причисляют к составу ЧП за рассматриваемый период (прописан по стр. 2510);

- и результат от проч. операций, который не причисляют к ЧП (прописан по стр. 2520).

Для получения суммы СФР, перечисленные значения требуется суммировать. Если перевести все это в математическую формулу для расчета, то тогда калькуляция примет следующую интерпретацию:

СФР = Стр.2400+Стр.2510+2520

Это общая формула для калькуляции СФР по фин. отчету. Итог подсчета по ней может быть отрицательным, что означает убыток. Полученный по результатам подсчета убыток тоже следует отображать по стр. 2500 как значение СФР, но только в круглых скобках. Следует заметить, что отрицательные значения (т. е. суммы с минусом) всегда записывают в отчетности именно в скобках, минус при этом рядом не ставится, т. к. тогда такая запись будет признана неправильной.

В отношении показателя СФР можно сделать вывод, что он поднимает уровень информативности сведений, отображаемых в фин. отчете №2. А это позволяет повысить эффективность принимаемых управленческих решений.

Отчет о финрезультатах

Старый формуляр отчетности о прибылях и убытках был скорректирован, но незначительно. В бланке необходимо указать сведения о полученных за отчетный период доходах и информацию обо всех расходах, которые компания понесла в календарном году.

Данные бухучета указываются в динамике, то есть за отчетный и предшествующий периоды. Такая структура позволяет сразу обозначить значительные отклонения и проанализировать их. Напомним, что подробный и основательный анализ показателей отчетности — это залог успешного бизнеса. Анализ позволяет своевременно выявить слабые стороны деятельности и принять правильные управленческие решения.

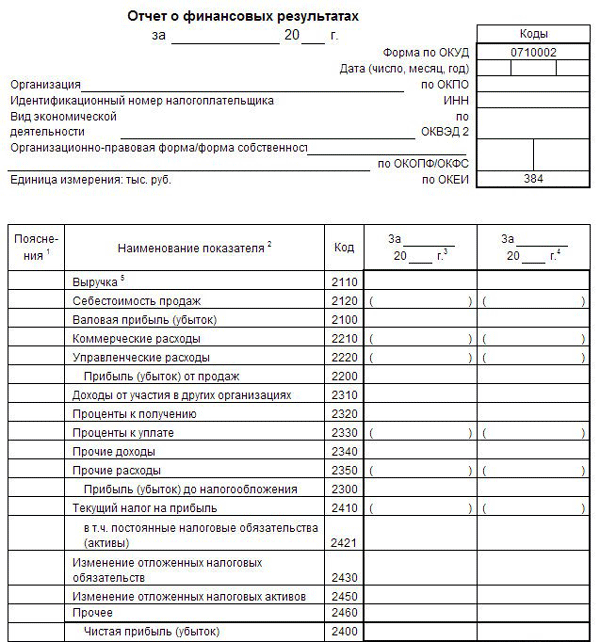

Актуальный бланк отчета

Унифицированная финотчетность по форме № 2 закреплена уже упомянутым приказом Минфина № 66н от 02.07.2010 (в редакции 19.04.2019).

Правила заполнения

Бланк бухотчетности уже содержит основные правила заполнения. К примеру, сумму выручки следует указывать за вычетом налога на добавленную стоимость и акцизов (строка 2110). При необходимости данные отчета придется детализировать в пояснительной записке к бухбалансу.

ВАЖНО!

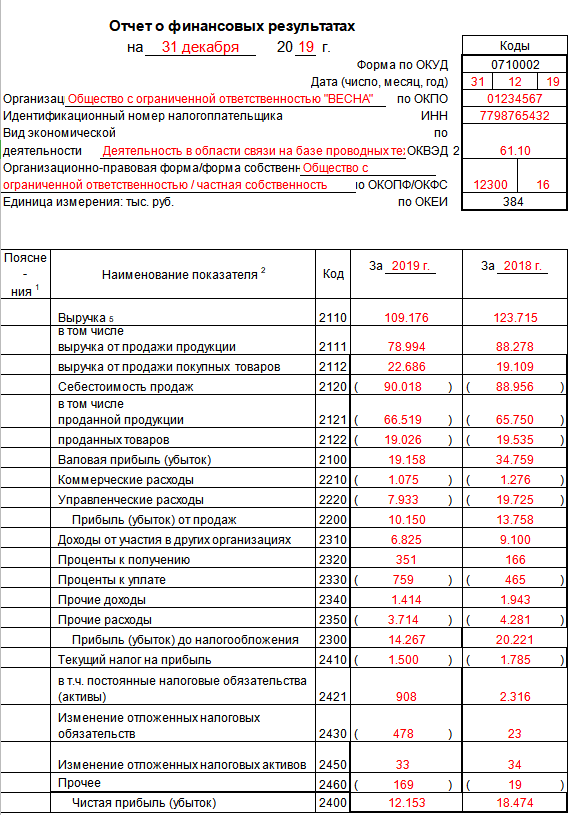

Формуляр № 2 бухотчетности налоговики сверяют с фискальной декларацией по налогу на прибыль. Если данные не совпадают, что инспекторы вправе запросить пояснения либо сразу инициировать выездную проверку.. Пример заполнения отчета о финрезультатах за 2019 год:

Пример заполнения отчета о финрезультатах за 2019 год: