Инструкция о производстве судебно-бухгалтерских экспертиз в экспертных учреждениях системы министерства юстиции ссср

Содержание:

- Предмет исследования

- 4.Кем проводится бухгалтерская экспертиза — обзор ТОП-5 экспертных компаний

- Когда нужна бухгалтерская экспертиза?

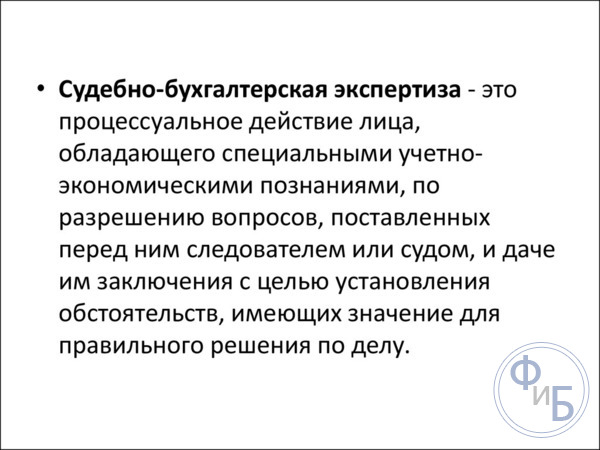

- Судебно — бухгалтерская экспертиза и ревизия

- Порядок назначения и проведения бухгалтерской экспертизы

- Основные функции

- Виды судебных экспертиз проводимых нами

- Вероятные задачи

- Судебно бухгалтерская экспертиза цена

- Что такое бухгалтерская экспертиза

- Дополнительно

- Последовательность экспертизы

- Кто проводит процедуру?

- 1.Что такое бухгалтерская экспертиза и когда она назначается?

- Задачи и методы судебно-бухгалтерской экспертизы

Предмет исследования

Суть бухгалтерской экспертизы рассматривается в двух аспектах: практическом и научном. Такое деление позволило разработать соответствующий современной экономической ситуации понятийный аппарат исследования. На основании этого выделяется несколько подходов к определению предмета бухгалтерской экспертизы:

- Пообъектный – зависит от объектов исследования.

- Результатный – определяется в соответствии с числом обнаруженных контрольных точек проверки.

- Криминалистический (налоговый) – зависит от объема и серьезности материальных последствий и содержания соответствующих норм УК и НК.

Предмет экспертизы представляет собой процесс выявления и исследования фактов недостоверного, искаженного отражения активов, обязательств, доходов, собственного капитала, затрат, хозяйственных операций и их результатов в системе финансовой отчетности и бухгалтерского учета. Эти обстоятельства выступают в качестве объектов расследования. В отношении них эксперт составляет заключение, отвечая на вопросы, поставленные правоохранительными или иными уполномоченными органами, собственниками, акционерами.

4.Кем проводится бухгалтерская экспертиза — обзор ТОП-5 экспертных компаний

Многие экспертные компании предлагают услуги по бухгалтерской экспертизе. Проанализировав рынок экспертных услуг, мы выбрали несколько компаний, имеющих хорошие отзывы и предлагающих услуги бухгалтеров-экспертов на выгодных условиях.

1) Архонт Консалтинг

«Архонт Консалтинг» ведет деятельность в сфере независимой экспертизы в г.Москва с 2004 г. За период своей деятельности компанией накоплен огромный практический опыт.

Основные услуги предоставляемые «Архонт Консалтинг»:

- судебно- оценочная экспертиза;

- финансово- экономическая экспертиза;

- разрешение финансовых споров.

Специалистами выполнено более 23 000 отчетов, качество которых неоднократно было подтверждено Московским арбитражным судом.

2) Скала и партнеры

Экспертная компания «Скала и партнеры» на рынке с 2005 г. Компания проводит все виды независимых экспертиз.

Преимущества компании:

- в штате компании более 60 специалистов высшей категории;

- свыше 30 000 проведенных экспертиз;

- компания ведет свою деятельность без посредников;

- цена на услуги гарантирована меньше (до 10%).

ЭК «Скала и партнеры» решает самые сложные проблемы своих клиентов с помощью досудебной и судебной экспертизы.

3) Центр судебных экспертиз и исследований

ООО «Центр судебных экспертиз и исследований»- негосударственная экспертная организация ведет свою деятельность на всей территории РФ. Несмотря на то, что сама компания образована недавно, ее основатели смогли собрать команду из высококлассных специалистов с отличной деловой репутацией и опытом работы в области экспертизы и оценки более 20 лет.

Специалисты компании на высоком профессиональном уровне проводят более 23 видов различных экспертиз. Одна из самых востребованных услуг Центра судебных экспертиз и исследований — услуга по рецензированию экспертиз, выполненных сторонними экспертными компаниями.

4) Московский центр экспертизы и оценки

Компания уже более 10 лет занимается оказанием оценочных и экспертных услуг. Большинство специалистов — это бывшие работники Роспотребнадзора и экспертно- криминалистического Центра МВД. Экспертами «Московского центра экспертизы и оценки» проведено более 5000 различной сложности экспертиз.

«Московский центр экспертизы и оценки»- действительный член Национальной палаты судебных экспертов, что говорит о высоком профессионализме специалистов и надежности компании.

Приятным бонусом можно считать наличие онлайн-составителя ходатайства о назначении экспертизы с последующей возможностью сохранить или распечатать составленный документ.

5) Стандарт Эксперт

Компания оказывает экспертные услуги как по частным заказам физических, юридических лиц, индивидуальных предпринимателей, так и по постановлениям суда и следственных органов. Профессионализм и качество специалистов компании подтверждено необходимыми сертификатами и свидетельствами.

АНО «Стандарт Эксперт» оказывают экспертные услуги в сфере:

- криминалистики;

- психологии;

- судебной медицины;

- лингвистики;

- экономики (в т.ч. и в области бухгалтерского учета) и др.

Когда нужна бухгалтерская экспертиза?

Экспертиза проводится для определения:

- фактов искажений данных учета характерными для бухгалтерского учета способами;

- тождественности черновых и официальных записей учета;

- фактов несоответствий данных первичных документов и отчетности записям в регистрах аналитического и синтетического учета;

- соответствия отражения хозяйственных операций в бухгалтерском учете правилам его ведения;

- степени влияния искажений бухгалтерского учета на показатели деятельности предприятия;

- записей учета, которые были искаженны или отсутствуют (реконструкция);

- качества и достоверности проведенных ранее ревизий;

- реального количества ценностей и материальных объектов, причин возникновения излишков/недостач;

- механизмов хищения, виновных лиц, периода образования недостачи, размера материального ущерба.

Ваши права

Ваши права регламентируются действующим ФЗ «О бухгалтерском учете» и разделом VIII «Преступления в сфере экономики» Уголовного Кодекса РФ.

Действия эксперта

Осуществляя бухгалтерскую экспертизу наши специалисты:

- проведут первичное ознакомление с документами;

- детально исследуют объекты, подлежащие экспертизе;

- проанализируют информацию (с учетом внешних источников);

- оформят выводы в виде письменного экспертного заключения.

Ваши действия

Для проведения экспертизы вам необходимо предоставить бухгалтерскую отчетность, документы и учетные регистры для проведения исследований. В ходе работ могут потребоваться дополнительные пояснения и документация.

Кроме того, эксперту нужно обеспечить доступ к материальным объектам и ценностям, подлежащим осмотру и инвентаризации.

Судебно — бухгалтерская экспертиза и ревизия

При расследовании преступлений в сфере экономики для производства судебно — бухгалтерской экспертизы могут привлекаться не только штатные работники учреждений судебно — бухгалтерской экспертизы, но и внештатные высококвалифицированные специалисты по бухгалтерскому учету (аудиторы, ревизоры), которые могли бы своевременно и правильно разрешать вопросы, поставленные перед ними органами суда и следствия. Но, к сожалению, на практике нередки случаи, когда понятие «судебно — бухгалтерская экспертиза» смешивают с документальной ревизией, а акты ревизии принимают за заключение эксперта. Происходит это потому, что не уясняется в должной мере предмет экспертизы. Вопрос о разграничении понятий судебно — бухгалтерской экспертизы и ревизии приобретает большое практическое значение. Необходимо признать, что встречающиеся попытки подменить судебно — бухгалтерскую экспертизу ревизией не способствуют назначению первой. Не следует смешивать ревизию, которая назначается в связи с уголовным делом, и ревизию, назначенную вышестоящей организацией на конкретном предприятии.

Судебно — бухгалтерская экспертиза назначается прокурором, следователем, органами дознания или арбитражным судом, как правило, после проведения ревизии, в результате которой выявились конфликтные ситуации. Назначение судебно — бухгалтерской экспертизы оформляется постановлением, в котором указываются основания для назначения экспертизы, фамилия эксперта — бухгалтера, которому поручается ее производство, перечень вопросов, которые призвана разрешить судебно — бухгалтерская экспертиза, и перечень материалов, предоставленных в распоряжение эксперта — бухгалтера для экспертного исследования (акты ревизий, первичные учетные документы, инвентаризационные ведомости, учетные регистры и др. В постановлении фиксируется срок проведения судебно — бухгалтерской экспертизы.

Объем материалов, представляемых эксперту — бухгалтеру, определяет следователь. Если эксперт — бухгалтер считает, что предоставленные следователем материалы недостаточны для подготовки заключения, то он может получить интересующий его материал для исследования только через следователя. Если же в процессе исследования эксперту — бухгалтеру станут известны новые факты и обстоятельства, то он должен сообщить их органу, назначившему экспертизу. Это позволит следователю при необходимости поставить новые или дополнительные вопросы и тем самым более точно квалифицировать состав преступления. Следователь может отказать эксперту — бухгалтеру в предоставлении требуемых материалов, но при этом он должен указать причину отказа. В таких случаях необходимый объем документов, предоставленных эксперту — бухгалтеру, определит прокурор, наблюдающий за производством дела.

Обвиняемый, ознакомившись с постановлением о назначении судебно — бухгалтерской экспертизы, может ходатайствовать о внесении в перечень дополнительных вопросов, которые призвана решить экспертиза. Рассмотреть это ходатайство целесообразно с участием бухгалтера, так как следователь не всегда владеет достаточными профессиональными знаниями в области бухгалтерского учета.

Судебно — бухгалтерская экспертиза не существует вне уголовного или гражданского дела, ей не присущи контрольные функции, так как ее назначение — получить новое доказательство по конкретному делу, основанное на специальных знаниях. Ревизия проводится собственником, вышестоящей организацией с целью контроля за финансово — хозяйственной деятельностью и оценки состояния организации, обеспечения сохранности активов. В исключительных случаях ревизия может проводиться по инициативе правоохранительных органов. Акты и выводы ревизии (заключение аудитора) могут служить доказательством по делу, но не могут рассматриваться как заключение экспертизы, поскольку последняя имеет особое процессуальное значение и проводится в установленном законом процессуальном порядке. Во время проведения ревизии комплексно исследуется финансово — хозяйственная деятельность организации с целью устранения имеющихся недостатков и улучшения состояния учета, а при проведении судебно — бухгалтерской экспертизы рассматривается ограниченное число вопросов, определенных следственными или судебными органами.

Различаются процессуальные положения эксперта — бухгалтера и ревизора. Эксперт — бухгалтер определен процессуальным законом как самостоятельная фигура в процессе со свойственными только ему процессуальными правами и обязанностями, в то время как ревизор может быть свидетелем по делу, а иногда — представителем гражданского истца.

Порядок назначения и проведения бухгалтерской экспертизы

Судебно-бухгалтерская экспертиза может назначаться на предварительном расследовании дел и при рассмотрении их в суде.

Судебно-бухгалтерская экспертиза может назначаться на предварительном расследовании дел и при рассмотрении их в суде.

Инициирует рассматриваемый вид исследований постановление о назначении судебно-бухгалтерской экспертизы. Сделать это может прокурор, суд или орган дознания. Обязательное условие – наличие веских оснований для проведения этого исследования.

Непосредственно экспертиза проводится лицами, которые:

- Обладают соответствующими познаниями, имеют образование и опыт;

- Прошли аттестацию в качестве судебных экспертов;

- Не имеют личной заинтересованности в результатах исследования.

Важно знать! Лицо назначается экспертом при одновременном соблюдении всех трех указанных требований.

Порядок проведения рассматриваемого исследования следующий:

- Получение постановления и доступа к документам бухгалтерского учета предприятия;

- Их изучение и анализ;

- Формирование заключения эксперта по результатам исследования.

Предмет судебно-бухгалтерской экспертизы – хозяйственные операции, которые отражены в документах финансового учета субъекта хозяйственной деятельности. К ним относятся:

- Первичные документы (акты, накладные), наличие которых подтверждает хозяйственные операции;

- Регистры и счета, в которых отражаются факты деятельности субъекта;

- Способы, которые применяются предприятием, для отражения хозяйственной деятельности с искажениями и скрытием реального положения дел.

В зависимости от содержания дела – уголовного или гражданского – определяется вид и объем документов, подлежащих исследованию. Перед специалистом может стоять задача изучить и проанализировать не все документы бухгалтерского учета, а только какой-то определенной области.

Основные функции

Специалисты по экспертизе способны производить следующие функции:

- Определить причину финансовой проблемы или риска.

- Сформулировать стратегии, которые исправляют проблему.

- Количественная оценка истинной степени потерь.

- Поддерживать связь с регулирующими органами и прокурорами.

- Предоставлять рекомендации в досудебных, посреднических или переговорах по урегулированию.

- Подготовить и представить экспертные отчеты.

Судебный бухгалтер — специалист по расследованию, который использует свои обширные знания бухгалтерского учета, чтобы помочь адвокатам, правоохранительным органам и другим финансовым учреждениям расследовать мошенничество и передать дело в суд. Предоставляя судебную поддержку различным учреждениям, судебный бухгалтер может помочь сорвать мошеннические действия и в конечном итоге помочь прокурорам наказывать ответственных лиц.

Виды судебных экспертиз проводимых нами

- бухгалтерская экспертиза

- почерковедческая экспертиза

- экономическая экспертиза

- товароведческая экспертиза

- химико-техническая экспертиза

- автомобильно-товароведческая экспертиза

- строительно-техническая экспертиза

- экспертиза с целью защиты авторских прав на объект интеллектуальной собственности

Судебно бухгалтерская экспертиза

Судебно бухгалтерская экспертиза является одним из инструментов защиты или доказательства виновности лица в различных преступлениях финансово-экономического характера.

Наши эксперты имеют большой опыт работы ведущими аудиторами, главными бухгалтерами, экономистами, финансовыми директорами и качественно проводят судебные экспертизы по уголовным, гражданским и арбитражным делам любой сложности, составляют рецензии на заключения судебно-бухгалтерской (бухгалтерской) экспертизы.

В ходе проведения судебно бухгалтерской экспертизы анализируются предоставленные документы, регистры, способ ведения бухгалтерского учета на предмет наличия искажающих факторов, даётся оценка взаимосвязанности бухгалтерских операций.

Вероятные задачи

- выявление искажения данных бухгалтерского учета

- реконструкция (воссоздание) отсутствующих либо искаженных записей на основе более поздних или предыдущих закономерных связей

- поиск наличия несоответствий в бухгалтерских документах, определение степени их влияния на показатели хозяйственной деятельности

- установление фактов хищения

- обоснование целевого использования средств

- оценка полноты оприходования материальных ценностей

- определение правильности отражения бухгалтерских операций

- установление признаков уклонения от уплаты налогов, фальсификации документов

Состав документов, которые могут быть затребованы у предприятия для изучения экспертом, зависит от того, подлинность каких учетных данных вызывает сомнение у следствия (суда). При этом нужно отметить, что могут быть запрошены как копии, так и оригиналы документов. Регулирует данный процесс Федеральный закон «О бухгалтерском учете». В случае изъятия оригиналов документов органами следствия составляется протокол выемки и при проведении экспертизы судебный эксперт должен убедиться в том, что предоставленные ему документы получены на основании постановления о проведении изъятия.

Судебно бухгалтерская экспертиза цена

Стоимость услуг определяется индивидуально в каждом конкретном случае, исходя из типа экспертизы и необходимого объема работ.

|

|

Что такое бухгалтерская экспертиза

Бухгалтерская экспертиза — это форма научных исследований, направленных на выяснение того, как определенные финансовые или бухгалтерские ситуации отражаются в документах, технических оперативных и бухгалтерских отчетах. Эта работа по отслеживанию реальности экономической, финансовой или налоговой операции должна выполняться лицом, удостоверенным в соответствии с законом.

У дипломированного бухгалтера будет задача проверить записи, счета и подтверждающие документы компании, чтобы предоставить заинтересованным сторонам данные для правильной корректировки ситуации. Независимый экзаменатор должен рассмотреть все ваши записи за исследуемый период. Их задача состоит в том, чтобы дать обоснованное мнение, основанное на данных, о том, нашли ли они какие-либо доказательства, чтобы предположить, что учетные записи не были сохранены должным образом или что цифры, представленные казначеем группе, не совпадают с записями которые были сохранены. Экзаменатор должен:

- Установить открывающий и закрывающий балансы. Группы могут иметь более одного счета банка или строительного общества и один или несколько наличных денег, а также мелкие денежные средства.

- Проверить документы, подтверждающие доход (например, счета-фактуры группы, письма, подтверждающие гранты, и копии квитанций, выданных казначеем).

- Проверить документы, поддерживающие расходы (например, счета от фирм, до получения билетов и билетов на автобус/поезд). Убедиться, что требуется как минимум 2 подписи для проведения проверок, для оплаты в Интернете, для утверждения снятия наличных в банкомате и для санкционирования крупных платежей наличными. Подписавшимися должны быть действующие должностные лица (или другой член уполномоченного комитета).

- Убедиться, что отдельные предметы являются разумными (например, если телефонные расходы секретаря поддерживаются их счетчиком домашнего телефона, расходы будут составлять только часть от общего счета).

Термин «судебная» означает «относящийся к судам или общественным спорам» или «пригодный для использования в суде». Судебно-бухгалтерский учет включает использование бухгалтерской экспертизы в судебных делах, расследование мошенничества, требования и разрешение споров и другие области, связанные с юридическими вопросами. В отличие от популярной драматической криминалистической установки, которая фокусируется на извлечении ДНК и расчета траектории пули, судебно-бухгалтерский учет связан с финансовыми и корпоративными преступлениями, такими как мошенничество.

Есть конкретные типы назначений, которые они могут исследовать. Сегодня бизнес не такой, как раньше. Новые идеи приходят и уходят, и бизнес-концепции постоянно развиваются в сторону улучшения экономического дела.

Специалисты по судебному учету и расследованию предоставляют независимый технический учет и судебно-медицинскую экспертизу в сложных судебных процессах, внутренних расследованиях и вопросах защиты. Экспертные команды объединяют знания в области бухгалтерского учета, технологий и бизнес-аналитики; и они обладают навыками, необходимыми для обеспечения того, чтобы работа противостояла агрессивным состязательным и/или регулятивным проверкам.

Специалистами в области судебного учета и расследования могут быть: бывшие аудиторы; бывшие сотрудники правоохранительных органов; исследователи; экономисты-кандидаты; эксперты по анализу данных; эксперты по информационной безопасности; эксперты в области цифровой судебной экспертизы; и эксперты в сфере здравоохранения, энергетики и финансовых услуг. В результате развития бизнеса развился ряд специализированных областей бухгалтерского учета. Одной из последних тенденций является судебный учет.

Судебные бухгалтеры объединяют свои знания в области бухгалтерского учета с навыками расследования в различных формах поддержки судебных процессов и расследовании. Судебные бухгалтеры работают в отделах судебно-бухгалтерского учета государственных бухгалтерских фирм; консалтинговыми фирмами, специализирующимися по вопросам рисков и судебно-бухгалтерских услуг; или юристами, правоохранительными органами, страховыми компаниями, государственными организациями или финансовыми учреждениями. Из-за повышенной осведомленности и растущей нетерпимости к мошеннической деятельности спрос на судебных бухгалтеров быстро растет.

Дополнительно

При необходимости специалист, которым выполнялась бухгалтерская экспертиза, может быть вызван на заседание. В ряде случаев требуется дополнительное разъяснение мнения, указанного в итоговом акте проверки. Следует учесть, что от того, как специалист донесет смысл положений своего заключения, может зависеть исход разбирательства. В связи с тем, что итоговый акт составляется на основании специальных познаний исследователя, этот документ может выступать в качестве источника косвенных или прямых доказательств в соответствии с конкретными обстоятельствами дела. Принимая решение, суд обязан оценить связанность предоставленного заключения с прочими материалами, объективность приведенных фактов, соблюдение норм при выполнении экспертизы, правильность выбранной методики и прочие нюансы. При неполноте или неясности выводов специалист может быть вызван на заседание или уполномоченная инстанция может инициировать повторное исследование. Суд может принимать или не принимать доводы эксперта при вынесении решения. Однако в любом случае он должен мотивировать свои действия.

Последовательность экспертизы

Независимо от того, являются ли их поручения уголовными или гражданскими, бухгалтеры следуют тем же основам судебной отчетности при проведении своих расследований. Во-первых, они встречаются с представителем правительства, адвокатом или другим клиентом, чтобы узнать особенности предполагаемого мошенничества. Затем они начинают свое первоначальное исследование и планируют материально-техническое обеспечение расследования. Следующим шагом будет поиск записей — банковских выписок, кредитных отчетов, журналов, регистров, баз данных, электронных писем и меморандумов; все, что предложит более общую картину финансовой ситуации.

После сбора записей судебные бухгалтеры часто проводят собеседования с обвиняемыми и другими участвующими сторонами, чтобы получить отдельные истории о нарушениях. Судебные бухгалтеры должны обладать навыками наблюдения, чтобы подбирать тонкие намеки или подозрительные подсказки, которые могут в конечном итоге привести их к преступнику. Ключи могут включать новые автомобили, многочисленные отпуска и запуск дополнительных предприятий без других видимых источников капитала.

Как далеко будут поступать судебные бухгалтеры для получения информации? Все зависит от характера дела. В уголовных делах они обычно работают с правоохранительными органами и районной прокуратурой. Как и в случае с другими видами доказательств, обвинение должно получить ордера на обыск и повестку в суд, чтобы найти финансовую информацию и заставить знающих людей давать интервью о ситуации. Если дело является гражданским, они уполномочены клиентом, который обычно является частью расследуемой компании или имеет соглашения, позволяющие проводить учетные расследования.

После сбора всей информации, судебный бухгалтер начинает анализ. Он или она может отслеживать активы компании, рассчитывать общую потерю и точно, как она произошла, и суммировать различные транзакции. Заключительный шаг (если бухгалтер не засвидетельствует в суде) заключается в подготовке отчета с подробным описанием плана действий и раскрытия расследования. Сюда могут входить графики, диаграммы, электронные таблицы и другие методы объяснения дела.

В дополнение к расследованию, судебные бухгалтеры могут оказывать поддержку в судебном разбирательстве. Адвокаты привлекают услуги судебных бухгалтеров для рассмотрения существующей документации и показаний, и объяснения их финансовой значимости. Судебный бухгалтер может сообщить адвокату, какая дополнительная информация может понадобиться для доказательства дела, и какие вопросы задавать свидетели. Судебный бухгалтер может также просматривать отчеты об ущербе и указывать, правильно ли был составлен отчет и поддерживает ли это дело.

Кто проводит процедуру?

Эксперт, имеющий право проводить такую экспертизу – это лицо, которое имеет навыки и знания в области бухучета, анализа и аудита, привлекаемое заказчиком для исследования хозяйственной и финансовой деятельности определенного объекта. Выполнять проверку имеет право как государственная экспертная организация, так и специалист с наличием соответствующей квалификации и подготовки.

В случае, если в ходе исследования обнаруживается, что у приглашенного эксперта отсутствуют соответствующие знания и навыки, он будет считаться не достаточно компетентным и отстранен от процесса проверки. Для того чтобы этого не произошло, и БЭ была проведена качественно, к выбору специалиста следует подходить тщательно. Квалифицированный эксперт относится к делу непредвзято и объективно, подтверждая свои наблюдения соответствующей документацией.

1.Что такое бухгалтерская экспертиза и когда она назначается?

Сначала дадим определение понятию «Бухгалтерская экспертиза».

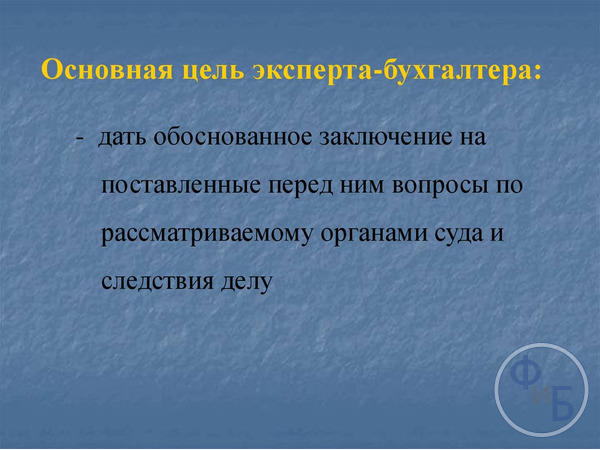

Цель такого исследования — получение полной и достоверной информации по хозяйственной и финансовой деятельности проверяемой фирмы, выявление возможных ошибок при ведении бухучета, установление соответствия правил и норм компании в области бухучета законодательству РФ.

Бухгалтерская экспертиза может понадобиться не только предприятиям и организациям, но и любому из нас с вами. На практике все чаще встречаются случаи, когда такая экспертиза требуется для решения вопроса о взыскании алиментов с ИП. Суть проблемы станет более понятной после рассмотрения примера из реальной судебной практики.

Все больший интерес у предприятий и организаций разных форм собственности вызывает бухгалтерская экспертиза договоров.

К сожалению, не все ответственные за заключение договоров лица знают особенности их оформления. Ситуация осложняется еще и тем, что порой в штате нет юриста. Прибегать к помощи сторонних консультантов руководство компаний не спешит. Результат — рост числа судебных разбирательств.

Как выход, можно порекомендовать ведение бухучета в специальных облачных сервисах, которых сейчас предостаточно.

Бухгалтерские сервисы, например «Мое дело», позволяют не только без проблем вести бухгалтерский учет организации, но и дают возможность воспользоваться шаблонами различных документов (договоры, акты и т.п.), которые составлены профессиональными юристами сервиса.

Обо всех возможностях интернет — бухгалтерии «Мое дело» узнавайте на сайте сервиса.

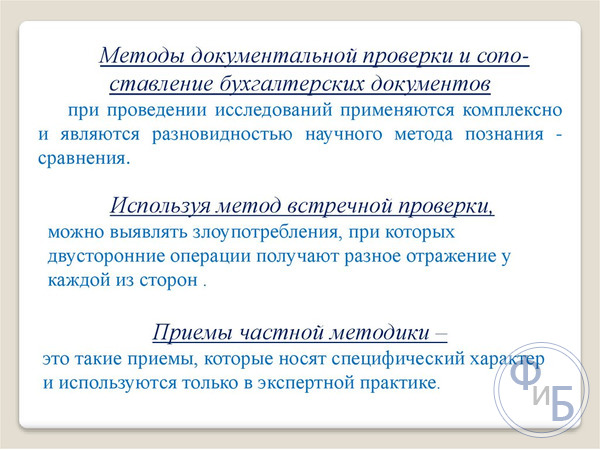

Задачи и методы судебно-бухгалтерской экспертизы

Судебно-бухгалтерская экспертиза имеет свои методы и задачи.

Судебно-бухгалтерская экспертиза имеет свои методы и задачи.

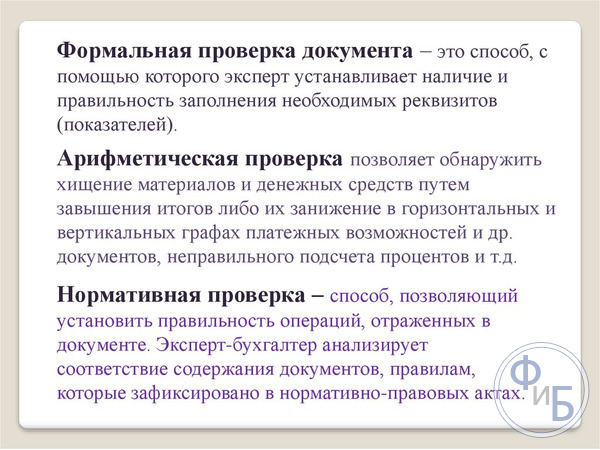

Методы судебно-бухгалтерской экспертизы делятся на общие и специальные. К первым относятся анализ, синтез, индукция, дедукция, аналогия, моделирование и другие. Ко вторым – расчетно-аналитические и документальные.

Все эти методы применяются в комплексе, что позволяют прийти к объективным выводам. При это решаются следующие задачи проведения судебно-бухгалтерской экспертизы:

- Обнаружение и восстановление искажений в отчетности субъекта хозяйствования;

- Установление противоречий в документах бухгалтерского учета предприятия;

- Выявления фактов, указывающих на ведение двойного учета.

При обнаружении искажений специалист проводит анализ их причин, а затем восстанавливает, определяет реальные сведения о деятельности предприятия. О ведении двойного учета, наличии «белой» и «черной» бухгалтерии эксперт делает вывод на основании логических умозаключений.

После всех исследований готовится заключение судебно-бухгалтерской экспертизы. Оно предоставляется тому лицу, органу, который заказал или выдал постановление на ее проведение. Результаты экспертизы могут не удовлетворить заинтересованное лицо

Их можно опротестовать, поддать сомнению, предоставив другое экспертное заключение, или обратив внимание следствия, суда на явные ошибки

Для пользователей сайта Ekspertizy.org нами был собран (и постоянно пополняется) перечень организаций, которые проводят бухгалтерскую экспертизу:

МоскваСанкт-ПетербургАстраханьБарнаулВладивостокВолгоградВоронежЕкатеринбургИжевскИркутск

КазаньКалининградКемеровоКировКраснодарКрасноярскЛипецкМахачкалаНабережные ЧелныНижний Новгород

НовокузнецкНовосибирскОмскОренбургПензаПермьРостов-на-ДонуРязаньСамараСаратов

ТольяттиТомскТулаТюменьУльяновскУфаХабаровскЧебоксарыЧелябинскЯрославль

Бухгалтерская экспертиза/

голос

Article Rating