Оплатите налог на имущество

Содержание:

- Ставки налога

- Сроки сдачи и уплаты транспортного налога для юридических лиц

- Налог на доходы физических лиц (НДФЛ)

- Когда не нужно подавать декларацию

- Кто и за что платит транспортный налог

- Как рассчитать и оплатить налоги на землю в 2018-2019 году

- Что дальше?

- Что нужно учитывать при определении сроков оплаты налогов

Ставки налога

^

-

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

Налоговые ставки зависят от применяемого в субъекте Российской Федерации порядка определения налоговой базы: исходя из кадастровой стоимости либо исходя из инвентаризационной стоимости налогооблагаемого недвижимого имущества (жилые дома, квартиры, комнаты, гаражи, машино-места, нежилые помещения, объекты незавершённого строительства, иные здания, строения, сооружения, помещения).

Перечень регионов, применяющих порядок определения налоговой базы исходя из кадастровой или инвентаризационной стоимости объектов налогообложения, размещён в разделе «Налогообложение недвижимости исходя из кадастровой стоимости».

-

В муниципальных образованиях, городах Москва и Санкт-Петербург, применяющих порядок определения налоговой базы исходя из кадастровой стоимости объектов налогообложения налоговые ставки устанавливаются в размерах, не превышающих:

0,1%

2%

0,5%

-

в отношении:

- жилых домов, части жилых домов, квартир, части квартир, комнат;

- объектов незавершенного строительства в случае, если проектируемым назначением таких объектов является жилой дом;

- единых недвижимых комплексов, в состав которых входит хотя бы один жилой дом;

- гаражей и машино-мест, в том числе расположенных в объектах налогообложения, указанных в подпункте 2 пункта 2 статьи 406 Налогового кодекса РФ;

- хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

При этом налоговые ставки могут быть уменьшены до нуля или увеличены, но не более чем в три раза нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) ().

В отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 Кодекса, в отношении объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 378.2 Кодекса, а также в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей

В отношении прочих объектов налогообложения.

Если налоговые ставки не определены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя), налогообложение производится по указанным в Налоговом кодексе налоговым ставкам.

Допускается установление дифференцированных налоговых ставок в зависимости от:

- кадастровой стоимости объекта налогообложения;

- вида объекта налогообложения;

- места нахождения объекта налогообложения;

В муниципальных образованиях, применяющих порядок определения налоговой базы исходя из инвентаризационной стоимости объектов налогообложения налоговые ставки устанавливаются на основе умноженной на коэффициент-дефлятор суммарной инвентаризационной стоимости объектов налогообложения, принадлежащих на праве собственности налогоплательщику (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов), расположенных в пределах одного муниципального образования (города федерального значения Москвы, Санкт-Петербурга или Севастополя), в следующих пределах:

Суммарная инвентаризационная стоимость объектов налогообложения, умноженная на коэффициент-дефлятор (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов) Ставка налога До 300 000 рублей включительно До 0,1 процента включительно Свыше 300 000 до 500 000 рублей включительно Свыше 0,1 до 0,3 процента включительно Свыше 500 000 рублей Свыше 0,3 до 2,0 процента включительно

- 0,1 процента в отношении объектов с суммарной инвентаризационной стоимостью, умноженной на коэффициент-дефлятор (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов), до 500 000 рублей включительно;

- 0,3 процента в отношении остальных объектов.

- суммарной инвентаризационной стоимости объектов налогообложения, умноженной на коэффициент-дефлятор (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов);

- вида объекта налогообложения;

- места нахождения объекта налогообложения;

Сроки сдачи и уплаты транспортного налога для юридических лиц

Когда следует выплачивать транспортный налог организациям?

Сроки оплаты автоналога для юр. лиц не едины на территории РФ и разнятся в зависимости от региона. Даты, до которых следует оплатить ТН, определяет местное законодательство. При этом крайний срок не может быть установлен ранее, чем 1 февраля.

Порядок и сроки уплаты налога и авансовых платежей по налогу для налогоплательщиков-организаций устанавливаются законами субъектов Российской Федерации. При этом срок уплаты налога не может быть установлен ранее срока, предусмотренного пунктом 3 статьи 363.1 настоящего Кодекса.

П. 1 статья 363 НК РФ

Налоговые декларации по налогу представляются налогоплательщиками-организациями не позднее 1 февраля года, следующего за истекшим налоговым периодом.

П. 3 статья 363.1 НК РФ

Какие сроки оплаты авансовых платежей по транспортному налогу для юридических лиц?

Во многих регионах РФ организации обязаны трижды в год вносить авансовые платежи.

В течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по налогу, если законами субъектов Российской Федерации не предусмотрено иное. По истечении налогового периода налогоплательщики-организации уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 2 статьи 362 настоящего Кодекса.

П. 2 ст. 363 НК РФ

Так, если в вашем регионе юр. лица не освобождены от выплаты авансов, вам необходимо следить за сроками внесения авансов. Они также разнятся по регионам, но обычно оплатить аванс следует до конца месяца, следующего за истекшим 1, 2 и 3 кварталом — до 30 апреля, 31 июля и 31 октября соответственно.

Где посмотреть точные сроки оплаты налога и авансов юр. лицами?

Посмотреть крайний срок сдачи транспортного налога для юридических лиц в 2020 году в вашем регионе вы можете с помощью таблицы ниже. Для этого выберите в списке ваш регион и на новой странице перейдите к разделу «Сроки уплаты дорожного налога». Там вы увидите точные сроки внесения авансовых платежей и оплаты ТН, а также номер регионального закона, который их регулирует.

Посмотреть в моем регионе

| Выберите свой регион | ||

|---|---|---|

| 77, 99, 97, 177, 199, 197, 777Москва | 78, 98, 178Санкт-Петербург | |

| 01Республика Адыгея | 30Астраханская область | 57Орловская область |

| 02, 102Республика Башкортостан | 31Белгородская область | 58Пензенская область |

| 03Республика Бурятия | 32Брянская область | 59, 81, 159Пермский край |

| 04Республика Алтай | 33Владимирская область | 60Псковская область |

| 05Республика Дагестан | 34, 134Волгоградская область | 61, 161Ростовская область |

| 06Республика Ингушетия | 35Вологодская область | 62Рязанская область |

| 07Кабардино-Балкария | 36, 136Воронежская область | 63, 163Самарская область |

| 08Республика Калмыкия | 37Ивановская область | 64, 164Саратовская область |

| 09Карачаево-Черкессия | 38, 85, 138Иркутская область | 65Сахалинская область |

| 10Республика Карелия | 39, 91Калининградская область | 66, 96, 196Свердловская область |

| 11Республика Коми | 40Калужская область | 67Смоленская область |

| 12Республика Марий Эл | 41, 82Камчатский край | 68Тамбовская область |

| 13, 113Республика Мордовия | 42, 142Кемеровская область | 69Тверская область |

| 14Республика Саха (Якутия) | 43Кировская область | 70Томская область |

| 15Республика Северная Осетия | 44Костромская область | 71Тульская область |

| 16, 116Республика Татарстан | 45Курганская область | 72Тюменская область |

| 17Республика Тыва | 46Курская область | 73, 173Ульяновская область |

| 19Республика Хакасия | 47Ленинградская область | 74, 174Челябинская область |

| 21, 121Чувашская Республика | 48Липецкая область | 75, 80Забайкальский край |

| 22Алтайский край | 49Магаданская область | 76Ярославская область |

| 23, 93, 123Краснодарский край | 50, 90, 150, 190, 750Московская область | 79Еврейская АО |

| 24, 84, 88, 124Красноярский край | 51Мурманская область | 83Ненецкий АО |

| 25, 125Приморский край | 52, 152Нижегородская область | 86, 186Ханты-Мансийский АО |

| 26, 126Ставропольский край | 53Новгородская область | 87Чукотский АО |

| 27Хабаровский край | 54, 154Новосибирская область | 89Ямало-Ненецкий АО |

| 28Амурская область | 55Омская область | 95Чеченская Республика |

| 29Архангельская область | 56Оренбургская область |

Налог на доходы физических лиц (НДФЛ)

Налоговая декларация по НДФЛ (3-НДФЛ) представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 1 ст. 229 НК РФ).

НДФЛ уплачивается по месту жительства налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом (п. 4 ст. 228 НК РФ).

В некоторых случаях физические лица, не являющиеся индивидуальными предпринимателями, должны сами представлять налоговую декларацию по налогу на доходы физических лиц (НДФЛ) и уплачивать налог в бюджет. Такая ситуация, возникает, к примеру, если физическое лицо получает дивиденды от иностранной организации.

Перечень таких лиц указан в ст. 228 НК РФ (п. 1):

1) физические лица — исходя из сумм вознаграждений, полученных от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых договоров и договоров гражданско-правового характера, включая доходы по договорам найма или договорам аренды любого имущества;

2) физические лица — исходя из сумм, полученных от продажи имущества, принадлежащего этим лицам на праве собственности, и имущественных прав, за исключением случаев, предусмотренных пунктом 17.1 статьи 217 НК РФ, когда такие доходы не подлежат налогообложению, а также если иное не предусмотрено настоящей главой;

3) физические лица — налоговые резиденты Российской Федерации, за исключением российских военнослужащих, указанных в пункте 3 статьи 207 настоящего Кодекса, получающие доходы от источников, находящихся за пределами Российской Федерации, — исходя из сумм таких доходов;

4) физические лица, получающие другие доходы, при получении которых не был удержан налог налоговыми агентами, за исключением доходов, сведения о которых представлены налоговыми агентами в порядке, установленном пунктом 5 статьи 226 и пунктом 14 статьи 226.1 настоящего Кодекса, — исходя из сумм таких доходов;

5) физические лица, получающие выигрыши, выплачиваемые операторами лотерей, распространителями, организаторами азартных игр, проводимых в букмекерской конторе и тотализаторе, — исходя из сумм таких выигрышей, не превышающих 15 000 рублей;

6) физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов;

7) физические лица, получающие от физических лиц, не являющихся индивидуальными предпринимателями, доходы в денежной и натуральной формах в порядке дарения, за исключением случаев, предусмотренных пунктом 18.1 статьи 217 НК РФ, когда такие доходы не подлежат налогообложению;

8) физические лица, получающие доходы в виде денежного эквивалента недвижимого имущества и (или) ценных бумаг, переданных на пополнение целевого капитала некоммерческих организаций в порядке, установленном Федеральным законом от 30 декабря 2006 года N 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций», за исключением случаев, предусмотренных абзацем третьим пункта 52 статьи 217 НК РФ.

9) физические лица — иностранные граждане, лица без гражданства, состоящие на учете в соответствии с пунктом 7.4 статьи 83 настоящего Кодекса, получающие доходы от организаций (индивидуальных предпринимателей), являющихся источниками выплаты доходов таким физическим лицам — иностранным гражданам, лицам без гражданства, при получении которых не был удержан налог указанными организациями (индивидуальными предпринимателями) и сведения о которых представлены указанными организациями (индивидуальными предпринимателями) в порядке, установленном пунктом 5 статьи 226 и пунктом 14 статьи 226.1 настоящего Кодекса, — исходя из сумм таких доходов.

Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисленная исходя из налоговой декларации, уплачивается по месту жительства налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом (п. 4 ст. 228 НК РФ).

Когда не нужно подавать декларацию

За вас заплатил налоговый агент

Налоговый агент — это организация, ИП или физлицо, которые удерживают и оплачивают за вас налоги. Если налоговый агент уже разобрался с вашими налогами, то включать эти доходы в декларацию не нужно. Вот несколько самых частых случаев.

-

Зарплата (НДФЛ — 13%). Налоги с неё оплачивает ваш работодатель. Например, если ваша официальная зарплата — 40 тысяч ₽, то на руки вы получаете 34 800 ₽, а оставшиеся 5200 ₽ уходят в государственную казну в виде налога.

-

Акции и облигации (НДФЛ — 13%). Налоги с биржевых доходов уплачивает брокер. Например, если вы купили акции компании за 5 тысяч ₽, а продали за 10 тысяч ₽, то брокер удержит налог 650 ₽. Исключение: если вы владели акциями больше трёх лет, то налог с дохода можно не платить.

-

Выигрыши на ставках (НДФЛ — 13%). Если вы выиграли больше 15 тысяч ₽, то налог заплатит букмекерская контора. Например, вы поставили на любимую футбольную команду 1 тысячу ₽, а выиграли 25 тысяч ₽. Теоретически налоговую базу с выигрыша можно уменьшить на 4 тысячи — тогда налог составит 2730 ₽, а на руки можно будет получить 22 270 ₽. Но на практике букмекеры редко применяют вычет. В этом случае со счёта получится снять только 21 750 ₽ — оставшиеся 3250 ₽ удержит букмекер для уплаты налогов.

-

Призы в рекламных акциях (НДФЛ — 35%). Если стоимость приза, который вы выиграли, больше 4 тысяч ₽, то, скорее всего, налог за вас заплатит организатор акции. Например, если вы собрали 10 крышек от лимонада и выиграли автомобиль за 1 миллион ₽, то налог в 350 тысяч ₽ ляжет на плечи организатора. Организатор также сможет применить вычет, уменьшить налоговую базу на 4 тысячи ₽ и заплатить налоги с суммы 996 тысяч ₽ — тогда в казну уйдёт 348 600 ₽.

Ваш доход не облагается налогом

В этих случаях не нужно даже подавать декларацию 3-НДФЛ. Вот что к ним относится:

-

Любые подарки от физлиц (кроме машины, квартиры или ценных бумаг). Даже если это очень крупная сумма денег — например, 10 миллионов ₽. «Согласно положениям ст. 217 НК РФ, денежные средства, полученные в дар одним физическим лицом от другого физического лица, не облагаются подоходным налогом», — подтверждает Анатолий Нагиев из «Амулекс». Кстати, чаевые с юридической точки зрения — тоже подарок, поэтому платить налоги с них не нужно.

-

Выигрыши в лотереи, азартные игры, выигрыши на ставках, призы в рекламных кампаниях или подарки от юрлиц меньше 4 тысяч ₽.

-

Продажа имущества (кроме недвижимости), которым вы владеете больше трёх лет.

-

Продажа квартиры, которой вы владеете больше пяти лет. Или больше трёх, если она досталась вам в подарок или по наследству от близкого родственника, была приватизирована или получена по договору пожизненного содержания.

-

Подарки в виде квартиры, машины или ценных бумаг, которые достались от близких родственников. По закону к ним относятся супруг, дети, родители, дедушки, бабушки, братья, сёстры и внуки.

Кто и за что платит транспортный налог

Для начала предлагаю рассмотреть, кто же такие налогоплательщики, и что является объектом налогообложения.

Налогоплательщик — лицо, на которое, в соответствии с законом, зарегистрировано одно или несколько ТС.

Также налогоплательщиком является лицо, которое имеет в своей собственности авто, приобретенное по доверенности. При этом лица, которые являются собственниками, обязаны сообщить в налоговый орган о передачи автомобиля иному лицу на основании данной доверенности.

Налогоплательщиками налога (далее в настоящей главе — налогоплательщики) признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 настоящего Кодекса, если иное не предусмотрено настоящей статьей.

По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством до момента официального опубликования настоящего Федерального закона, налогоплательщиком является лицо, указанное в такой доверенности. При этом лица, на которых зарегистрированы указанные транспортные средства, уведомляют налоговый орган по месту своего жительства о передаче на основании доверенности указанных транспортных средств.

Пп. 1 и 2 статьи 357 НК РФ

Объектами налогообложения признаются ТС, зарегистрированные в соответствии с законодательством РФ.

Налогоплательщиками налога (далее в настоящей главе — налогоплательщики) признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 настоящего Кодекса, если иное не предусмотрено настоящей статьей.

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе — транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

П. 1 статьи 358 НК РФ

Но, как и везде, тут также имеются исключения — ТС, которые не облагаются налогом.

Не являются объектом налогообложения:

1) весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

2) автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

3) промысловые морские и речные суда;

4) пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок; (в ред. Федерального закона от 27.12.2009 N 368-ФЗ)

5) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

6) транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба; (в ред. Федерального закона от 28.11.2009 N 283-ФЗ)

7) транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

8) самолеты и вертолеты санитарной авиации и медицинской службы;

9) суда, зарегистрированные в Российском международном реестре судов; (пп. 9 введен Федеральным законом от 20.12.2005 N 168-ФЗ)

10) морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда. (пп. 10 введен Федеральным законом от 30.09.2013 N 268-ФЗ)

П. 2 статьи 358 НК РФ

Итак, если автомобиль стоит на учете в ГИБДД и не входит в список исключений выше, а в свидетельстве о регистрации ТС (СТС) указано ваше имя — вы обязаны выплачивать дорожный налог, соблюдая установленные законом сроки.

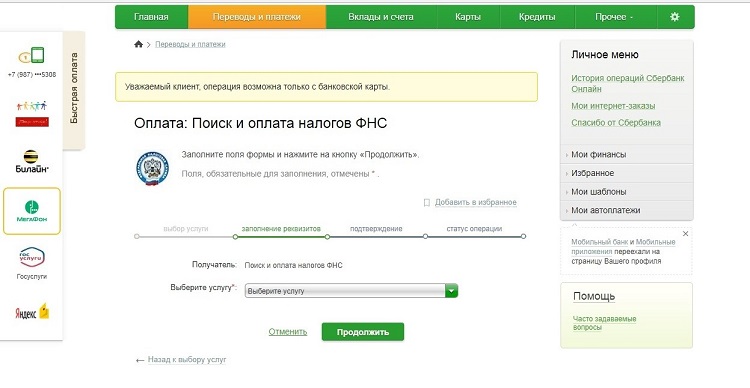

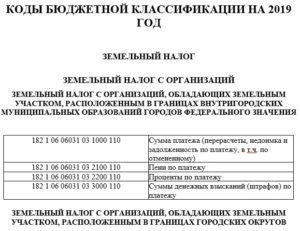

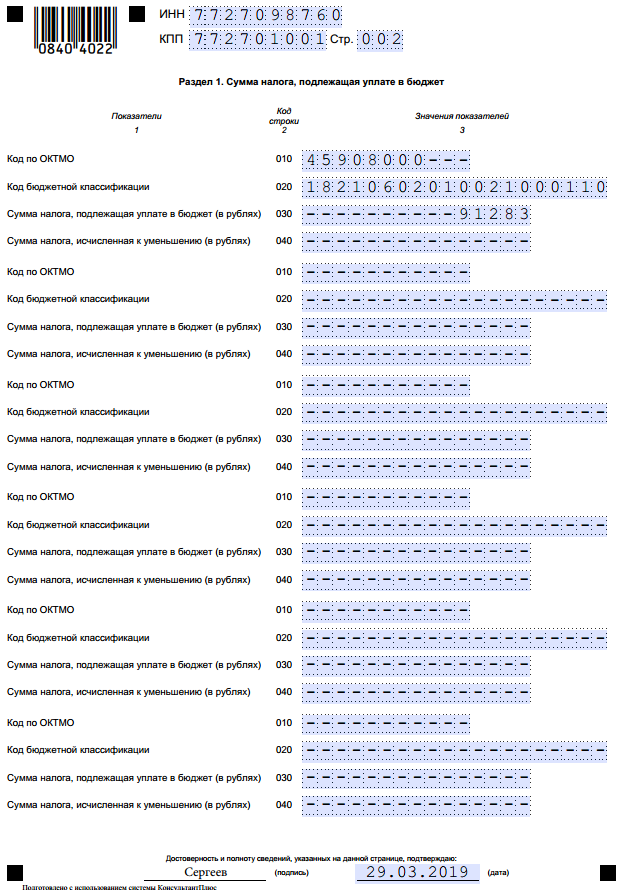

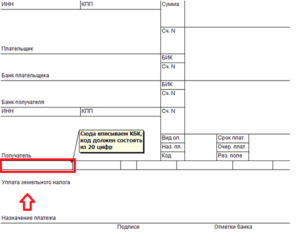

Как рассчитать и оплатить налоги на землю в 2018-2019 году

Среди всех выплат и налогов, совершающихся гражданами РФ в пользу государства, земельный налог требует особого внимания. Вопросы, которые касаются данной юридической темы, требуют подробного изъяснения, ведь далеко не всегда понятно, кто, за что и сколько должен платить.

Что такое земельный налог – основные понятия и термины

Земельный налог – это денежные выплаты, которые совершаются физическими и юридическими лицами в государственную казну за право владения земельными участками. Все положения четко описаны в 31-й главе Налогового Кодекса РФ и распространяются на все регионы РФ, но местные власти имеют право их изменять и корректировать в рамках закона.

Земельный кодекс РФ отмечает, что пользование земельными участками в России платное. Согласно этому для вас, как гражданина РФ, налог является обязательным условием владения землей, если:

- вы являетесь владельцем участка земли (документально подтвержденное право собственности);

- вы имеете право бессрочно пользоваться землей (конкретным участком);

- определенная территория земли находится в вашем пожизненном владении.

Другие формы владения землей, например, аренда или временное владение участком, не подлежат налогообложению. В этих случаях уплачивают налоги непосредственные владельцы участков земли.

Все аспекты, касающиеся установления, расчета, льгот и сроков уплаты земельного налога утверждаются органами местных властей, поэтому его еще называют «местным налогом». Выплаты осуществляются также в местные бюджеты.

Объекты земельного налога – это конкретные участки земли, находящиеся во власти территорий с местным самоуправлением, а также городов федерального значения – Москве, Санкт-Петербурге, Севастополе.

Еще важно уяснить, что начисление и уплата налогов на земельные участки проводится отдельно от других налогов и взысканий, установленных законами РФ

Изменения в расчете земельного налога в 2018 году

Любые государственные изменения нечасто радуют граждан, особенно если они касаются повышения цен, налогов, коммунальных платежей и т. д. Еще до 2016 года величина уплаты налога на землю начислялась в зависимости от балансовой стоимости земельного участка. Она была сравнительно низкой, как следствие – итоговая сумма также не была тягостной для собственников.

В связи со вступившими в силу изменениями, земельный налог в 2018 году начисляется, учитывая кадастровую стоимость участка земли, что предусматривает его возможное увеличение для определенных граждан на солидную сумму.

Но чтобы избежать резкого подъема увеличения налога на землю для населения, было принято решение постепенно повышать фискальную базу – каждый год в течение 5 лет на 20%. То есть при начислении уплаты за 2018 год учитывается стоимость земельного объекта в размере 80% от реальной.

Кадастровая стоимость объекта (еще ее называют налоговой базой) определяется расчетными организациями, учитывая ряд параметров, главные из которых – это местоположение земельной территории, ее предназначение, вид разрешенной деятельности и другие нюансы. Она заносится в реестр недвижимости и напрямую влияет на величину налогов.

Рыночная стоимость участка земли – это цена, установлена собственником-продавцом с учетом рынка недвижимости, и с которой согласен покупатель. Чтобы выгодно ее установить, владельцы часто прибегают к помощи независимых экспертов.

Узнать кадастровую стоимость объекта можно здесь – https://kadastr.ktotam.pro/, заполнив форму с адресом или введя кадастровый номер земельного участка:

Кадастровая стоимость чаще всего выше рыночной приблизительно на 25%, но бывает и еще больше. Более того, расчеты, проведенные разными экспертами, могут отличаться. Все это приводит к тому, что владельцы земельных наделов обращаются в суд с оспариванием оценки кадастровой стоимости, потому как величина налогов на землю получается завышенной.

Если иск был удовлетворен, то проводился перерасчет налогов и налогоплательщик платил меньшую сумму от начисленной ранее за текущий период. Так было до 2018 года включительно, но в 2019 году предусмотрены изменения в этом пункте, смотрите ниже

Что дальше?

-

Лучшие дни для общения с начальством, налоговыми службами

-

Лучшие дни для смены места работы

-

Лучшие дни для работы с недвижимостью (аренда, покупка, продажа, обмен)

-

Лучшие дни для творчества

-

Лучшие дни для научной деятельности

-

Лучшие дни для искусства

-

Лучшие дни для обучения, сдачи экзаменов

-

Лучшие дни для путешествий

-

Лучшие дни для отдыха

-

Лучшие дни для застолья

-

Лучшие дни для употребления алкоголя

-

Лучшие дни для споров, выяснения отношений

-

Лучшие дни для занятия сексом

-

Лучшие дни для бракосочетания

-

Лучшие дни для зачатия

-

Лучшие дни для физической нагрузки

-

Лучшие дни для домашних дел (ремонта, уборки)

-

Лучшие дни для толкования снов

-

Лучшие дни для стрижки, окраски и причёски волос

-

Лучшие дни для работы в саду и огороде

-

Лучшие дни для начинаний

-

Лучшие дни для общения и всего связанного с социальной сферой жизни

-

Лучшие дни для бизнеса

-

Лунный календарь на сегодня

-

Лунный календарь на завтра

Что нужно учитывать при определении сроков оплаты налогов

Существует специальная таблица, которая отражает то, каковы сроки выплаты налогов, актуальные для текущего, 2020 года

При этом, учет производится с принятием во внимание переносов последних дат выплат

Рассмотрим далее таблицу, в которой будут отражены даты выплаты налога на прибыль организаций.

Изучите таблицу крайних дат, предоставляемых для выплаты налогов на прибыль организаций

Таблица 1. Крайние даты для выплаты налога на прибыль организаций

| Разновидность налогового сбора | За какой период времени производится оплата | Крайняя дата выплаты налога, согласно сведениям из НК РФ |

|---|---|---|

| Налог на прибыль организаций (при осуществлении выплат авансового характера каждые три месяца) | За 2019 год | 28.03.2019 |

| За первый квартал 2019 года | 29.04.2019 | |

| За полугодие 2019 года | 29.07.2019 | |

| За 9 месяцев 2019 года | 28.10.2019 | |

| Налог на прибыль организаций (при осуществлении выплат авансового характера каждые три месяца), согласно прибыли за предыдущий квартал | За 2018 год | 28.03.2019 |

| За январь 2019 г. | 28.01.2019 | |

| За февраль 2019 г. | 28.02.2019 | |

| За март 2019 г. | 28.03.2019 | |

| За первый квартал 2019 г. | 29.04.2019 | |

| За апрель 2019 г. | 29.04.2019 | |

| За май 2019 г. | 28.05.2019 | |

| За июнь 2019 г. | 28.06.2019 | |

| За первое полугодие 2019 г. | 29.07.2019 | |

| За июль 2019 г. | 29.07.2019 | |

| За август 2019 г. | 28.08.2019 | |

| За сентябрь 2019 г. | 30.09.2019 | |

| За 9 месяцев 2019 г. | 28.10.2019 | |

| За октябрь 2019 г. | 28.10.2019 | |

| За ноябрь 2019 г. | 28.11.2019 | |

| Налог на прибыль организаций (при уплате авансов каждый календарный месяц исходя из фактической прибыли) | За 2018 год | 28.03.2019 г. |

| За январь 2019 г. | 28.01.2019 г. | |

| За февраль 2019 г. | 28.02.2019 г. | |

| За март 2019 г. | 28.03.2019 г. | |

| За I квартал 2019 г. | 29.04.2019 г. | |

| За апрель 2019 г. | 29.04.2019 г. | |

| За май 2019 г. | 28.05.2019 г. | |

| За июнь 2019 г. | 28.06.2019 г. | |

| За I полугодие 2019 г. | 29.07.2019 г. | |

| За июль 2019 г. | 29.07.2019 г. | |

| За август 2019 г. | 28.08.2019 г. | |

| За сентябрь 2019 г. | 30.09.2019 г. | |

| За 9 месяцев 2019 г. | 28.10.2019 г. | |

| За октябрь 2019 г. | 28.10.2019 г. | |

| За ноябрь 2019 г. | 28.11.2019 г. | |

| За декабрь 2019 г. | 30.12.2019 г. |

Налоги на имущество также имеют свои сроки выплаты

Теперь рассмотрим таблицу, в которой будут обозначены сроки выплаты имущественных налогов.

Таблица 2. Когда надо заплатить налоги на имущество

| Разновидность налогового сбора | За какой срок производится оплата | Крайняя дата выплаты налога, согласно сведениям из Налогового кодекса |

|---|---|---|

| Имущественный налог | За 2018 год | Конкретные сроки устанавливаются на местном уровне, правительством субъектов Российской Федерации |

| За первый квартал 2019 г. | Конкретные сроки устанавливаются на местном уровне, правительством субъектов Российской Федерации | |

| За шесть месяцев или второй квартал 2019 г. | Точные числа для платежей будут опубликованы на портале Федеральной налоговой службы | |

| За 9 месяцев или третий квартал 2019 г. | ||

| Налог на транспорт | За 2018 год | Конкретные сроки устанавливаются на местном уровне, правительством субъектов Российской Федерации |

| За первый квартал 2019 г. | Конкретные сроки устанавливаются на местном уровне, правительством субъектов Российской Федерации | |

| За второй квартал 2019 г. | Выплата производится, если она предусматривается законодательными актами, действующими на территории нашей страны | |

| За третий квартал 2019 г. | Точные числа для платежей будут опубликованы на портале Федеральной налоговой службы | |

| Налог на землю | За 2018 год | Выплата производится, если она предусматривается законодательными актами, действующими на территории нашей страны |

| За первый квартал 2019 г. | Выплата производится, если она предусматривается законодательными актами, действующими на территории нашей страны. Точные числа для платежей будут опубликованы на портале Федеральной налоговой службы |

|

| За второй квартал 2019 г. | ||

| За третий квартал 2019 г. |

Помимо указанных в таблицах выше налоговых сборах, обозначены также даты для иных выплат, изучить которые вы можете непосредственно на электронном портале Федеральной налоговой службы

Помимо крайних дат для налоговых сборов, указанных выше, вы можете уточнить на сайте Федеральной налоговой службы также и даты, которые актуальны для исчислений в пользу государственной казны, имеющих иной тип, а именно:

- налога на добавленную стоимость;

- единого налога на вмененный доход;

- единого сельскохозяйственного налога;

- водного налога;

- сбора на добычу полезных ископаемых;

- страховых взносов, уплачиваемых работодателями в ФСС, ПФ РФ и т.д.

За что нужно платить имущественный налог?

Изучите их, и сможете получить ответ о конкретном налоговом сборе, даты оплаты которого вас интересовали.