Сравнение налогов ип и ооо в 2020 году

Содержание:

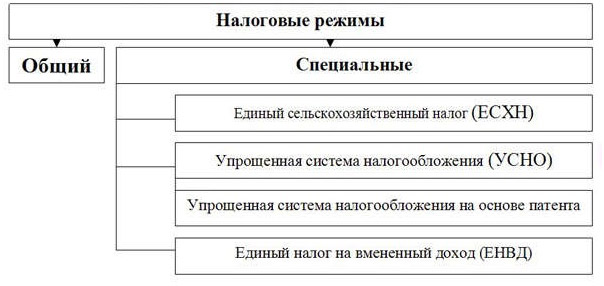

Упрощенная система налогообложения (Упрощенка, УСН, УСНО)

Исходя из названия понятно, что этот вид налогообложения имеет упрощённый характер, как по ведению бухгалтерии, так и по расчету налогов и подачи отчетности.

Существует две разновидности УСН.

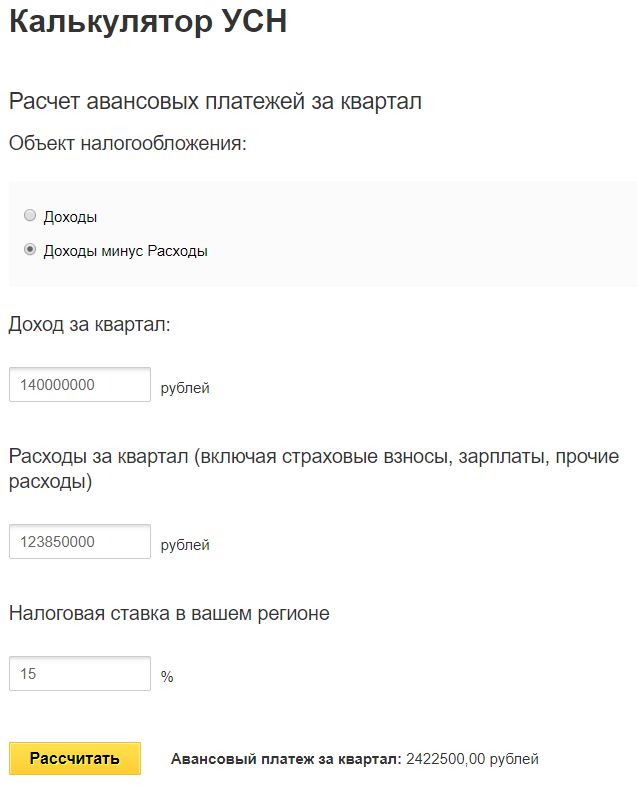

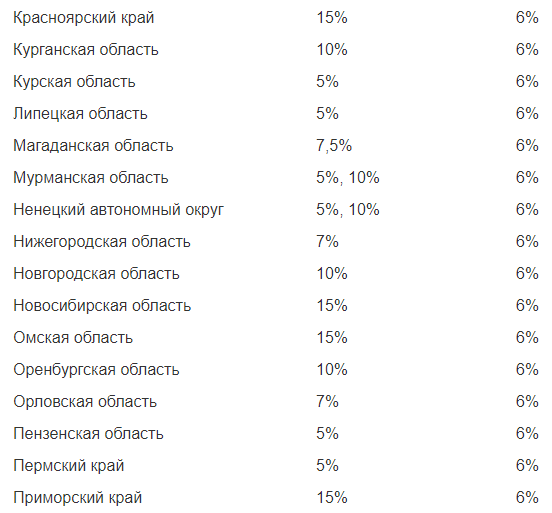

- УСН по объекту «Доходы». Базовая ставка 6% рассчитывается от суммы полученных средств;

- УСН по объекту «Доходы минус расходы». Базовая ставка 15%, рассчитывается после уменьшения полученных средств на подтвержденные документально расходы.

Преимущества:

- самый простой способ ведения бухгалтерии;

- минимум отчетности (особенно если нет работников);

- уплата одного налога;

- низкие налоговые ставки;

- уменьшение налоговой базы на уплаченные страховые выплаты.

ИП на упрощенке ведут только Книгу учета доходов и расходов (КУДиР).

Отчетность подается раз в квартал/раз в год по желанию. То есть авансовые платежи не обязательны, главное отчитаться за прошедший год.

Уплачивается только базовая ставка налога в зависимости от вида УСН. Налоговые ставки составляют 6% и 15%, это достаточно низкие ставки по сравнению с ОСН.

ИП могут уменьшать налоговую базу (или налог) на сумму страховых выплат по ОПС, ОМС и ОСС как на себя (на 100% выплат), так и на своих сотрудников (50%). Юридические лица могут уменьшать на сумму выплат по сотрудникам (50%).

Слабые стороны:

- не все виды предпринимательской деятельности попадают под УСН;

- необходимо подавать заявление при переходе на упрощенку, в случае выхода за рамки условий, необходимо извещать налоговый орган;

- есть ограничения по количеству сотрудников (не более 100), размеру основных средств (на сумму не более 150 млн.) и полученных доходов (не более 150 млн. в год).

На УСН не могут работать юридические и физические лица, осуществляющие некоторые виды деятельности (например, нотариальные услуги, игровой бизнес, работа на рынке ценных бумаг и другие).

В случае превышения лимитов по количеству работников, сумме доходов за год и увеличения стоимости основных средств, предприниматели и организации могут потерять право на использование УСН. Они самостоятельно должны подать данные о том, что утратили это право, перейти на ОСН, отчитаться за истекший период и уплатить налоги. За невыполнение данных условий предусмотрен штраф. В настоящее время рассматривается вопрос об изменении законодательства. Для таких предприятий и предпринимателей предусматривается период, в течение которого они имеют право вернуться в установленные рамки, не теряя права на УСН.

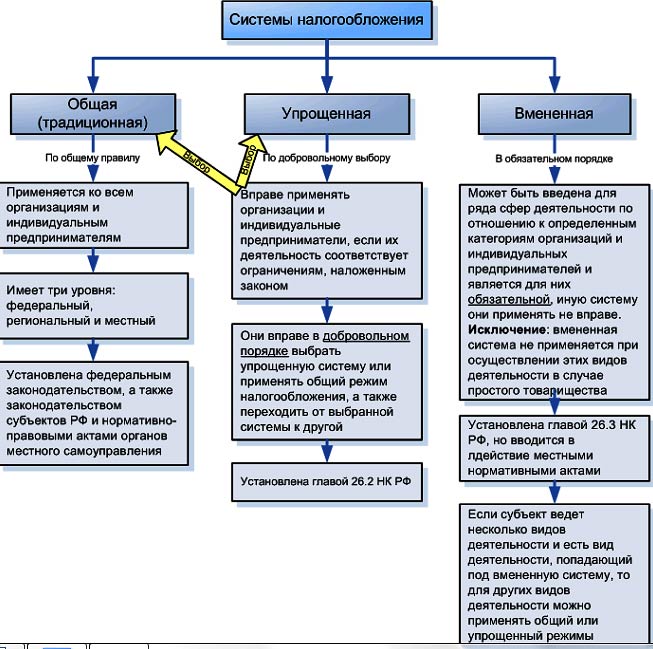

ОСН и УСН это самые распространенные системы налогообложения. Остальные режимы используются намного реже, так как имеют значительное количество ограничений по видам деятельности.

Налоги ООО на «упрощенке»

Практика ведения бизнеса в России такова, что упрощенный режим налогообложения выбирают юридические лица, задействованные в сфере малого бизнеса. Связано это с теми ограничениями, которые законодатель прописал в Нологовом кодексе РФ.

В частности, работать по «упрощенке» не могут предприятия, на которых работают больше 100 человек, или имеющие годовой доход больше 20 миллионов рублей.

Чем «упрощенка» хороша для ООО? В первую очередь тем, что у ООО значительно снижается нагрузка по отчетности и ощутимо облегчается бремя по ведению бухгалтерии. Кроме того, упрощенная налоговая схема освобождает организацию от необходимости начислять и уплачивать такие виды налогов, как налог на прибыль, НДС и налог на имущество. Правда, в этой части налогообложения есть некоторые исключения.

Например, в том случае, если ООО имеет на своем балансе какие-то ценные бумаги, приносящие доходы, она все же должна выплачивать налог на прибыль.

Чтобы подробнее узнать о всех нюансах налогоисчисления ООО по УСН, лучше всего ознакомиться с Налоговым кодексом РФ или проконсультироваться с высокопрофессиональными специалистами. Общество с ограниченной ответственностью, выбравшее в качестве приоритета Упрощенный режим налогообложения, обязано выплачивать следующие налоговые сборы:

- Единый налог. Здесь, также как и ИП, ООО имеет возможность остановиться на одном из двух объектов налогообложения: 6% с дохода или 15% с доходов минус расходы.

- Различные взносы в страховые фонды (например, пенсионное страхование).

- НДФЛ (в случаях, если в ООО трудятся наемные работники)

Важно помнить, что на любом этапе работы предприятия, независимо от того, ИП это или ООО, и систему, и объект налогообложения можно поменять. То есть при изменении либо появлении новых обстоятельств, есть возможность начать работать или на ОСН, ЕНВД и т.д

или же, в рамках «упрощенки» перейти с 6% дохода на 15% с дохода минус расходы и обратно. Делается это не чаще одного раза в год, с 1 января следующего года. Для этого следует всего лишь подать соответствующее заявление в налоговую инспекцию по месту регистрации и деятельности организации

То есть при изменении либо появлении новых обстоятельств, есть возможность начать работать или на ОСН, ЕНВД и т.д. или же, в рамках «упрощенки» перейти с 6% дохода на 15% с дохода минус расходы и обратно. Делается это не чаще одного раза в год, с 1 января следующего года. Для этого следует всего лишь подать соответствующее заявление в налоговую инспекцию по месту регистрации и деятельности организации.

Сравнительная таблица — плюсы и минусы ИП

|

Плюсы |

Минусы |

|---|---|

|

Простая регистрация в ИФНС и быстрое снятие предпринимателя с налогового учета. Закрыть ИП можно, даже если есть долги перед государством, работниками, кредиторами. |

Безоговорочная полная ответственность по предпринимательским долгам. Ответственность распространяется на все имущество физического лица, зарегистрированного в качестве ИП, в том числе то, которое не использовалось в бизнесе или приобреталось до его начала. Исключение – имущество, указанное в статье 446 ГПК РФ, например, единственное жилье. |

|

Низкая административная нагрузка, т.е. документальное оформление деятельности предпринимателя. Не надо проводить собрания, оформлять протоколы, сообщать в ИФНС о смене адреса или фамилии ИП. |

Прекращение предпринимательской деятельности не освобождает бывшего предпринимателя от задолженностей по налогам, взносам и перед кредиторами. |

|

Полная свобода в распоряжении прибылью, полученной от бизнеса. Весь предпринимательский доход (при условии своевременной оплаты налогов и взносов) можно выводить из бизнеса в любое время и любыми частями. Дополнительного налога на прибыль от бизнеса нет. |

Бизнес ИП, как полный имущественный комплекс, невозможно продать, подарить или оставить в наследство. При необходимости продажи бизнеса всё продаётся по частям (недвижимость, товары, оборудование и др.). Все разрешительные документы придется переоформлять на нового владельца. |

|

Учёт в деятельности ИП проще, чем у организаций. Бухгалтерский учёт вести не надо, только налоговый, что сокращает затраты на бухгалтера. |

В ИП нельзя привлечь официальных партнеров, поэтому этот формат бизнеса представляет меньший интерес для инвесторов, чем ООО. |

|

Больше налоговых льгот, чем у организаций. Налоговые каникулы (два года деятельности без налогов) могут получить только предприниматели. У ИП есть специфический льготный налоговый режим, недоступный для юридических лиц (ПСН). Патент ИП по многим видам деятельности, в зависимости от региона, стоит чуть больше 1000 рублей в месяц. |

Весь период регистрации предприниматель обязан вносить взносы на свое пенсионное и медицинское страхование (в 2020 году это минимум 40 874 рублей). На эту обязанность не влияют низкие доходы, убытки, приостановление деятельности, параллельная работа по найму, выход на пенсию. |

|

Для старта бизнеса не надо вносить минимальный уставный капитал. Открывать расчетный счет можно по желанию или в случае превышения лимитов наличных расчётов между коммерческими субъектами (более 100 000 рублей по одному договору). |

Многие виды деятельности, особенно лицензируемые, для индивидуального предпринимателя недоступны. Сложнее участвовать в тендерах, потому что некоторые заказчики ставят обязательным условием регистрацию юридического лица. |

|

Размеры административных штрафов намного ниже (иногда в десятки раз), чем для организаций. Меньший интерес проверяющих и надзорных органов, более лояльное отношение судов. |

Во всех официальных документах индивидуальный предприниматель выступает под своим именем физического лица, т.е. анонимность невозможна. |

№1. Какие налоги платит ООО в общем режиме?

ООО — это объединение, деятельность которого, в основном, направлена на получение прибыли для его участников. Чем объемнее масштабы ООО и больше его прибыль, тем выше ставка по налогу в обязательных системных платежах.

Размер и прибыльность дела, которым занимается общество, определяют возможность платить по ставкам того или другого налогового режима. К примеру, у владельцев крупного бизнеса такого выбора нет. В своей деятельности, по нормам законодательства, они руководствуются только основной системой начисления налога.

Что такое основная налоговая система и чем она отличается от остальных?

Основная налоговая система или общий режим налогообложения устанавливается за каждым зарегистрированным хозяйственным субъектом по умолчанию. Это значит, что, если фирма не оформляет переход на специальную систему, она автоматически должна будет платить налог по общей программе.

Это очень важный момент, поскольку основная программа наиболее затратная и трудоемкая в вопросах оформления отчетности. Но есть категории предприятий, которые не могут переоформлять программу начисления налога. Деятельность такого рода фирм довольно определенная и регулируется ст.346.12 НК РФ.

Ознакомиться с полным списком тех, кто может платить налог по этой системе, и примечаниями к нему можно на сайте: https://www.consultant.ru/document/cons_doc_LAW_28165/a1d86f7078e645869b02fde85e8c972

193557dee

Основные разновидности бизнеса, для владельцев которого участие в общем режиме налогообложения обязательно:

- Банковское дело.

- Страхование и инвестиции (для негосударственных предприятий).

- Ломбарды.

- Нотариальные услуги.

- Игорные развлекательные учреждения.

- Биржевая торговля.

- Торговля полезными ископаемыми.

- ООО, уставной капитал которых в количестве более 25% принадлежит другим организациям.

- ООО, на счету которого находится более 100 млн. р.

Теперь давайте разберемся, из чего состоит общая налоговая система.

Первая составляющая системы платежей — налог на добавленную стоимость или НДС. Те, кто когда-нибудь сталкивался с понятием «НДС», как правило, уже имеют представление, за что нужно платить и как высчитывать конечную сумму для уплаты по ставке НДС. Для остальных попробуем объяснить понятным языком.

Налог на добавленную стоимость исчисляется разницей между тем, сколько предприятие потратило для изготовления товара (услуги) и наценкой, которую устанавливают для его дальнейшей реализации. От полученной суммы вычитаем процент по ставке и получаем итоговую цифру, которую нужно платить в бюджет.

Давайте рассмотрим на примере:

- Предприятие, занимающееся торговлей, получает товар от поставщика на сумму 3600 р. Основная информация, которая нужна для расчета, находится в накладной. Там находим отметку «налоговый кредит». Допустим, у нас он составит 600 р.

- Потом предприятие устанавливает свою наценку. Методы и размеры наценки рассчитываются в индивидуальном порядке, согласно политике фирмы. Пусть наценка в данном случае составит 700 р.

- Рассчитываем цену товара без НДС: 3000 (налоговый кредит не считаем) + 700 = 3700 р.

- Вычитаем процент обязательства 18% — фиксированная ставка: 3700 * 18 / 100 = 666 р.

- В результате цена товара с НДС составит 3700 + 666 = 4366 р.

- Далее применяем формулу: наценка предприятия – кредит = НДС. Считаем: 700 — 600 = 100р.

Итого, сумма НДС, которую нужно платить с реализации данного товара, должна составить 100 р.

Более подробно ознакомиться с материалами и скачать форму декларации по НДС можно здесь: https://www.consultant.ru/document/cons_doc_LAW_32451/efbf0276710dd18a807c4fc427605d91

cc352dad

Кроме НДС, к обязательному налоговому режиму относятся:

- Налог на прибыль организаций. Платить по ставке — 20%.

- Налог на заработную плату и взносы сотрудников (НДФЛ, страхование).

- Налог на имущество предприятия (ООО платит не больше 2% за недвижимость и 2,2% за другие материальные ценности).

Основная система налогообложения (ОСНО) может использоваться и предприятиями с небольшим уровнем дохода. И несмотря на внушительное количество обязательных сумм, что нужно платить, а также объемную отчетность, такая практика среди некрупных ООО довольно распространенная.

Это позволяет сотрудничать с большим количеством организаций и пользоваться лояльными условиями программы. Так, ООО, чистая прибыль которых находится в пределе 2 млн. р., ежеквартально не нужно платить НДС.