Как правильно сделать погашение материнским капиталом ипотеки в 2020 году и причины почему могут отказать в переводе денег в банк

Содержание:

- Какие требования предъявляются к организации, выдавшей кредит?

- Пошаговая инструкция по погашению ипотеки материнским капиталом

- Необходимые документы

- Способы использования материнского капитала

- Как погасить ипотеку материнским капиталом

- Условия для погашения

- Способы реализации капитала

- Если ребенку нет 3 лет

- Погашение ипотеки материнским капиталом: что можно, а чего нельзя

- Нюансы

- Документы для погашения ипотеки маткапиталом через МФЦ

Какие требования предъявляются к организации, выдавшей кредит?

Такие операции могут проводиться:

- Банками, получившими лицензию на осуществление деятельности.

- Кредитными потребительскими кооперативами.

- Другими организациями.

При отказах опираются на письмо заместителя председателя правления Пенсионного Фонда, в котором говорится, что у организации отсутствуют права на удовлетворение таких требований. При этом к списку относятся не только сельскохозяйственные кооперативы, но и:

- Микрофинансовые организации.

- Потребительские кооперативы.

В таких ситуациях заёмщиков вынуждают обратиться к судебной инстанции, но положительные решения практически отсутствуют. Для повышения шансов успеха рекомендуется проводить тщательную проверку следующих обстоятельств:

- Единственно правильная цель сделки – улучшение условий проживания семьи.

- Должно присутствовать утверждённое положение, где говорится о выдаче займа, который тратится на приобретение объектов недвижимости. Досрочное погашение материнским капиталом должно быть доступно.

- В Уставе должно говориться о том, что компания имеет право осуществлять такую деятельность. Главное – чтобы были присвоены коды ОКВЭД, которые соответствуют сфере занятости.

Пошаговая инструкция по погашению ипотеки материнским капиталом

Прежде, чем запустится процесс погашения МК банковского долга на ипотеку, следует уточнить все условия кредита в банке, а именно удостовериться, что нет никаких просроченных платежей, нет штрафов и дополнительных комиссий.

Довольно часто досрочное погашение части ипотечного займа дает гражданину возможность либо сократить срок выплаты или уменьшить ежемесячный платеж. Но банки иногда устанавливают запрет, поскольку они недополучат прибыль с выплаченных процентов.

Схема достаточно простая и прозрачная и сводится она к 5 шагам:

- Уточняем в банке условия досрочного возврата средств с помощью маткапитала.

- Собираем документы для Пенсионного фонда и подаем их. Для экономии времени можно оформить электронный талончик и заблаговременно назначить время встречи.

- Ждем решения ПФР, после чего снова обращаемся в банк с документами. В заявлении в банк указывается информация о том, что именно гражданин желает закрыть и в каком размере будут внесены денежные средства.

- Ждем решения банка. При положительном исходе банк письменно уведомляет об этом.

- Ждем перевода от пенсионного фонда.

После того, как ПФР осуществит перевод, банк уведомит о новом графике ежемесячного погашения кредита либо о закрытии ипотеки. Во втором случае, необходимо получить бумажную справку об отсутствии долговых обязательств, а также закладную с печатью банка.

На этом этап погашения ипотеки с помощью МК завершается, однако важно не забыть и о снятии в Росреестре обременения. Для этого необходимо обратиться туда с паспортом, свидетельством о собственности на недвижимость, закладной и подать туда заявление

Ответ будет готов спустя 3 суток, после чего вы получаете выписку из Росреестра о наличии вашей собственности на жилье без залога.

Мнение эксперта

Алексей Юрьевич

Заведующий кафедрой финансового права, доктор юридических наук, профессор

Также, следует оформить выделение долей на каждого ребенка. Государство дает срок на это действие – 6 месяцев, после чего обязательно нужно уведомить Пенсионный фонд.

Необходимые документы

В Пенсионном фонде необходимо добиться перевода средств на счет банка для погашения ипотеки. Для этого понадобятся документы:

- паспорт владельца материнского капитала;

- доверенность и паспорт доверенного лица, если сам владелец сертификата не может подойти;

- сам сертификат или его дубликат;

- ипотечный договор с банком;

- график погашения платежей либо справка о размере задолженности;

- документы на квартиру;

- нотариально заверенное обязательство выделить детям долю в квартире после погашения задолженности и снятия обременения с жилплощади;

- заявление соответствующего содержания.

Для того, чтобы досрочно погасить ипотеку, необходимо подойти в банк со следующими документами:

- паспортом заемщика или созаемщика;

- сертификатом на получение маткапитала;

- письменным согласием Пенсионного фонда;

- заявлением на досрочное погашение кредита (образец выдаст специалист банка или кредитный инспектор).

Способы использования материнского капитала

Капитал может быть потрачен при ипотечном кредите несколькими способами:

- Оплата первоначального взноса. По такой схеме работают не все банки, поэтому при первичной консультации необходимо обязательно сообщить сотруднику банка, что первый взнос оплачивается за счет капитала. В любом случае, большинство банков не разрешают использовать капитал, как 100% взноса. В таком случае заемщику нужно, по крайне мере, 5% от стоимости жилья заплатить за счет личных средств (привлекать капитал таким образом можно только после того, как ребенку исполнится три года).

- Погашение основного долга раньше срока. Этот способ интересен, когда ипотека была оформлена до того, как возникло право на материнский капитал. Он наиболее удобен для обеих сторон. Заемщик делает досрочное погашение, за счет чего может уменьшить обязательный платеж или срок кредитования. Для банка же такая процедура не несет каких-либо рисков.

- Оплата процентов по кредиту. Такая схема используется крайне редко. Для заемщика она интересна только в том случае, если он не планирует в будущем совершать досрочное погашение. Банк же получает гарантию того, что проценты будут уплачены.

Если потенциальный заемщик планирует использовать материнский капитал в качестве первого взноса, то необходимо выбрать банк и программу кредитования, которая это допускает.

Требования к заемщикам по таким кредитам могут быть ужесточены, так как процедура несет определенный риск для финансового учреждения. Не стоит оформлять договор задатка или аванса до получения согласия банка.

В кредитное учреждение, кроме стандартного пакета документов, необходимо еще предоставить и сертификат на материнский капитал и справку из Пенсионного фонда, в которой указан остаток средств на счете. После рассмотрения документов и принятия положительного решения можно назначать дату подписания купли-продажи и кредитного договора. Далее процедура будет выглядеть таким образом:

- После заключения договора необходимо зарегистрировать его в государственном реестре, согласно действующему законодательству.

- Зарегистрированный договор предоставляется в банк, и он осуществляет выдачу кредитных средств (безналичное перечисление продавцу или предоставление ему доступа в сейф, куда средства были заранее заложены).

- В банке заемщик получает справку об остатке задолженности, и вместе с другими документами передает в Пенсионный фонд.

- Пенсионный фонд рассматривает документы (обычно это занимает до двух месяцев). В случае одобрения, уведомляет заемщика и перечисляет средства по безналичному расчету на ссудный счет заемщика.

- Банк пересчитывает график и, таким образом, уменьшает обязательный платеж.

Участие материнского капитала не только позволяет значительно уменьшить затрату собственных средств при покупке недвижимости, но и увеличивает сумму кредита, на которую заемщик может рассчитывать исходя из своих доходов.

Использовать капитал в качестве первого взноса возможно только в том случае, если еще не было ни одной его выплаты. Если снятие средств уже осуществлялось, например, на учебу ребенка, то направлять капитал можно только на погашение ипотеки.

Внести деньги госпрограммы для оплаты ипотечного кредита можно тремя способами.

Погашение процентов

Это второй вариант использования маткапитала. Выгоден он тем, кто не собирается закрывать займ досрочно. Оплатив проценты, останется выплачивать только сумму основного долга. Тем самым возможно уменьшить сумму ежемесячного платежа, что облегчит финансовую нагрузку. После выплаты процентов кредитор должен рассчитать сумму ежемесячного взноса и предоставить новый график платежей.

Часто используемый на практике способ реализации сертификата для погашения ипотеки. Он выгоден заемщику. Выплатив основную часть долга можно уменьшить не только помесячную выплату, но и срок кредитования. По этой причине большинство заемщиков используют данный способ.

Если сумма господдержки достаточна для полного закрытия договора жилищного займа, то лучше всего воспользоваться данным шансом. Объявите о своих намерениях банку и попросите сделать полный перерасчет на момент погашения кредита. Так как ПФ будет рассматривать заявление не менее 30 дней, а при положительном ответе еще месяц понадобится на перевод денег на счет кредитной организации, учитывайте эти временные рамки при перерасчете.

Как погасить ипотеку материнским капиталом

Первое, что надо сделать, — изучить договор с банком или памятку к нему. Конкретнее — раздел о досрочном погашении кредита и пункты, касающиеся материнского капитала. Там будут ответы на такие вопросы:

- каким способом можно погасить ипотеку (сокращение срока, уменьшение платежей и т. д.);

- есть ли выбор у заёмщика;

- надо ли писать заявление, если да — по какой форме и в какой срок;

- нужны ли банку ещё какие-нибудь документы.

Если информации в договоре недостаточно, свяжитесь с менеджером банка. Бывают ситуации, когда по документам все возможности есть, но операторы говорят: «а мы так не делаем». Они неправы. Всё, что прописано в договоре, банк обязан выполнять. Вопрос решается обращением к руководству. Но и заёмщик должен принимать условия — он тоже ставил подпись под всеми правилами.

Пошаговый план действий

Последовательность действий такая:

-

Обращаемся в банк и берём справку об остатке основного долга и процентов по ипотеке. Одновременно уточняем реквизиты, по которым переведут материнский капитал. Договариваемся о способе погашения. Если надо, пишем заявление.

-

Идём в нотариальную контору и оформляем обязательство о выделении долей в квартире всем членам семьи. Это условие распоряжения материнским капиталом для погашения ипотеки. Подписывает документ тот, на кого оформлен кредит, — мама, папа или они оба. С собой надо взять паспорта, ипотечный договор, все свидетельства о рождении детей и материнский сертификат. Услуга стоит 1 000 – 2 000 руб.

-

Берём в Росреестре выписку из ЕГРН на ипотечную квартиру. Может оказаться, что документ уже есть на руках, но он не всегда подойдёт. Срок действия выписки — 30 дней.

-

Обращаемся в Пенсионный фонд или МФЦ с заявлением о распоряжении материнским капиталом и другими документами. Бланк заявления можно скачать на сайте ПФР или заполнить электронную форму на «Госуслугах» (но лично на приём всё равно надо будет прийти). Занимается этим всем мама. А если ей сложно прийти самой, можно отправить представителя с доверенностью.

-

Ждём решения Пенсионного фонда. На рассмотрение заявления даётся срок 30 дней. После этого маме приходит письменное уведомление.

-

Ждём как минимум 10 дней и проверяем, пришли ли деньги. Этот срок отводится законом для перечисления средств получателю. Других действий не потребуется — если заявление одобрили в ПФР, деньги переведут в банк по безналичному расчёту без вашего участия. С этого момента ипотека будет закрыта или суммы платежей изменятся.

Какие документы потребуются

Что будет нужно в банке, надо выяснить у его менеджеров. Как минимум это паспорта заёмщиков. Ещё могут запросить такие документы:

- заявление о досрочном погашении кредита (форму дадут в банке);

- справку об остатке на счёте по материнскому капиталу (выдадут в ПФР через 3 дня после подачи заявления);

- сертификат на материнский капитал;

- свидетельства о рождении или усыновлении детей;

- свидетельство о заключении брака.

Список документов для Пенсионного фонда стандартный:

- заявление на распоряжение материнским капиталом;

- копии паспортов супругов;

- копия свидетельства о заключении брака (если ипотеку брали на двоих);

- копия ипотечного договора с отметкой о регистрации в Росреестре;

- выписка из ЕГРН;

- справка из банка об остатке к выплате по ипотеке;

- нотариальное обязательство о выделении долей.

Условия для погашения

Если банк одобряет членам молодой семьи оформление квартиры в ипотеку на всю сумму, то в договоре материнский капитал никак не фигурирует. Действия заявителя будут такими:

- Он получает свидетельство о праве собственности на жилье или регистрирует договор долевого участия.

- Банк переводит на счет продавца кредитные средства.

- Сама квартира до полного погашения ее стоимости и процентов будет находиться в залоге.

- В банке следует взять справку о том, сколько нужно заплатить, и сразу же уведомить о своем намерении погасить часть ипотеки средствами материнского капитала.

- По месту жительства посетить отделение Пенсионного фонда и предоставить пакет требуемых документов и банковскую справку о задолженности.

- Заявление о распоряжении капиталом будет рассматриваться в течение месяца, потом еще столько же потребуется. чтобы перевести средства в банк с целью уплаты части жилищного кредита.

- В банке пересчитывается график платежей с учетом погашенной суммы. Может сокращаться сумма ежемесячных платежей или срок погашения ипотеки.

В ряде российских банков есть специальные программы по кредитованию жилья с учетом капитала:

- В ВТБ Банк Москвы можно потратить средства капитала с целью частичного досрочного погашения жилищного кредита, но использовать их для первоначального взноса нельзя.

- DeltaCredit — существует специальная программа, по которой первоначальный взнос составляет от 5% от стоимости приобретаемого жилья. Допустимый размер займа с учетом средств сертификата не должен быть выше суммы, которую банк сможет выдать клиенту с учетом его платежеспособности. По программе можно погасить кредит досрочно частями в течение года с момента его предоставления.

- Сбербанк — для возможности погасить кредит с применением средств сертификата нужно оформить квартиру в собственность. Первый взнос можно подтвердить средствами капитала.

- ВТБ 24 — существует специальная программа ипотечного кредитования для держателей маткапитала. Можно средства направить на внесение первоначального взноса, который составляет не менее 10% от цены жилья.

- Альфа-групп — возможно частично потратить сертификат на закрытие основного долга по ипотеке или процентов независимо от того, когда родились дети.

- РоссельхозБанк — в этом случае можно воспользоваться средствами маткапитала лишь тогда, когда как минимум одному родителю не больше 35 лет. Первоначальный взнос составляет от 10% от цены квартиры. Кроме этого, владельцами переданного в залог имущества могут быть только совершеннолетние. Обращаться в Пенсионный фонд следует в течение 3 месяцев с момента выдачи кредита.

При желании воспользоваться данной программой следует знать и такие условия ее получения:

- Сертификат на маткапитал срока не имеет. Если человек, на имя которого он был выдан, умер или утратил на него право, оно переходит опекуну или самому ребенку, пока ему не исполнится 23 года.

- Использовать средства капитала для погашения ипотеки можно в любое время после его получения, за исключением случаев, когда деньги идут на внесение первого взноса.

- Если Пенсионный фонд одобрит перевод средств капитала на уплату ипотеки, они поступят в банк через 2 месяца.

- Первоначальный взнос таким методом можно внести только в том случае, если ранее средства от государства никак не использовались. Если его часть до этого была потрачена на другие нужды, то остаток можно потратить только для погашения уже действующего кредита.

- Есть специальные региональные программы, участникам которых при наличии сертификата можно получить жилье или купить на выгодных условиях.

- Если договор кредитования погашается досрочно, можно пересчитать и вернуть сумму внесенных страховых взносов, которые не были использованы.

- Уплачиваются при покупке недвижимости налоги, при своевременных выплатах можно вернуть до 13% от выплаченной суммы (налоговый вычет).

- Средства капитала нельзя использовать для погашения штрафов, пени и других начисленных займов.

Способы реализации капитала

Главным условием для использования МК до того, как ребенку исполнится 3 год, является наличие оформленной ипотеки. Варианты использования средств из бюджета предполагают направление средств:

Главным условием для использования МК до того, как ребенку исполнится 3 год, является наличие оформленной ипотеки. Варианты использования средств из бюджета предполагают направление средств:

- В качестве первого взноса по жилищному займу.

- На погашение процентов и основной суммы ипотечного долга, полностью или частично.

- Использование в военной ипотеке (для участников НИС).

Платеж по ипотеке производят единовременно, в объеме, равном сумме общего долга, либо в виде частичного погашения ипотеки с пересмотром дальнейших условий погашения.

Чтобы воспользоваться правом, выбирают банки, известные успешным многолетним сотрудничеством с государством по ряду социальных проектов, включая МК. Если оплатить часть полученной ипотеки позволит практически любой банк, то схемы использования маткапитала на первый взнос реализуются далеко не всеми.

В зависимости от того, погашается ли ипотека полностью, или МК снижает сумму долга, сокращая кредитное бремя заемщика, процедура оформления будет отличаться. Есть и общие требования по реализации средств из бюджета. Например, обязанность уведомить банк о погашении до срока.

Какие требования к заемщику в лице владельца сертификата на маткапитал

Моментом, когда можно воспользоваться капиталом, является достижение ребенком трехлетнего возраста, однако для ипотечных заемщиков это ограничение снимается.

Чтобы успешно получить транш от государства, необходимо убедиться в соблюдении следующих условий:

Кредит, за счет которого было куплено жилье, является целевым, т.е. направлен сугубо на улучшение жилищных условий жизни семьи.

Жилье должно соответствовать определенным требованиям, выдвигаемым кредитором (недвижимость в частной собственности, в неаварийном, относительно свежем здании, оснащенном современным коммуникациями.

Объект для проживания российской семьи должен приобретаться в пределах РФ.

При ипотечном кредитовании подавляющая часть займов оформляется сразу на обоих супругов (при наличии законного брака)

После последней выплаты по ипотечному долгу важно успеть в течение полугодия переоформить жилье в общую долевую собственность, с наделением каждого члена семьи долей. Данное требование обеспечивается к выполнению через нотариально оформленное обязательство каждому выделить долю

При обычной покупке жилья без кредитных средств родители обязаны сразу оформить недвижимость на всех, но в случае ипотеки необходимо дождаться снятия обременения после погашения всего долга и только после этого вводить в собственники членов семьи.

Неисполнение данного условия влечет за собой судебное оспаривание и аннулирование выплаты с принудительным взысканием с заемщика суммы государственных средств.

Читайте так же: ипотека для многодетных семей.

Если ребенку нет 3 лет

Законодательно определены случаи, когда владелец вправе использовать средства материнского капитала сразу или только по истечении трехлетнего периода. Если речь идет об ипотеке, то выжидать столь длительный период владельцу не нужно.

Вне зависимости от возраста ребенка должны быть соблюдены следующие правила:

- Владелец сертификата ранее не использовал права на распоряжение средствами материнского капитала;

- Уполномоченный орган выдал разрешение на распоряжение остатком;

- Приобретаемое в ипотеку жилье не относится к категории ветхого, аварийного или обремененного;

- Сделка не совершается с близкими родственниками.

При выполнении всех законодательных требований и отсутствии недостатков в документах ПФ не вправе отказать заявителю в выдаче разрешения на возможность использования сертификата для погашения ипотеки. Владельцам ценной бумаги стоит учитывать, что одним из обязательных требований выступает выделение доли детям в праве собственности на жилье. Подтверждением подобных намерений выступает согласие, которое входит в перечень необходимых бумаг для получения разрешения от ПФ.

Погашение ипотеки материнским капиталом: что можно, а чего нельзя

Законодательство позволяет направить материнский капитал на оплату ипотеки. Об этом прямо говорится в правилах использования субсидии. И закон об ипотеке никаких ограничений не накладывает. Разрешается перевести в счёт кредита и всю сумму, и её часть, погасить его полностью или частично. В этом ограничений нет.

Новую ипотеку с материнским капиталом дадут не в каждом банке и не по любой программе. Зато погасить уже имеющийся кредит можно в уведомительном порядке — спрашивать разрешения банка не надо

Для использования государственных средств важно только то, чтобы он имел лицензию на банковскую деятельность. А ипотека была оформлена на одного из родителей или на них вместе, без других созаёмщиков

Немного о сроках. Субсидию можно направить в банк хоть сразу после получения сертификата. Ждать 3 года не надо. Предельных сроков тоже нет — материнский капитал разрешено использовать в любое удобное время. Даже если второй ребёнок родился в 2007 году (именно тогда стартовала программа). Ипотека может быть взята и до оформления сертификата, и после.

Способы погашения ипотеки государственной субсидией

Варианты возможны такие:

- Полное погашение кредита, если суммы материнского капитала хватает для этого. Оставшаяся часть денег будет лежать на счёте, её можно потратить на другие цели.

- Выплата части основного долга. Ежемесячные платежи пересчитываются в сторону уменьшения, а срок остаётся прежним.

- Оплата процентов. Для клиента это невыгодно: основной долг не уменьшается, на него продолжают начисляться проценты.

- Сокращение срока кредита с сохранением размера ежемесячных платежей. Дополнительная выгода здесь в том, что не придётся тратиться на страховку.

- Комбинирование разных способов.

Что лучше выбрать, универсального совета нет. Кому-то удобнее рассчитаться с кредитом быстрее, а кто-то хочет оставлять больше денег в семье уже сейчас. Насколько сократятся регулярные платежи, предсказать заранее невозможно. Тут всё решают индивидуальные условия: сумма и срок кредита, остаток к выплате.

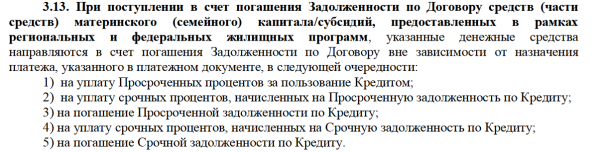

А ещё многое зависит от правил банка и договорённости с ним. Бывает и так, что предлагают только один возможный вариант погашения. К примеру, в Сбербанке условия использования материнского капитала расписаны чётко. Срок кредита не сокращается, в первую очередь деньги идут на оплату процентов, а если останется, то на погашение основного долга. После получения денег банк пересматривает и переоформляет график платежей.

По типовому ипотечному договору Сбербанка средства материнского капитала распределяются в порядке приоритетности

В ВТБ более гибкие условия. По умолчанию уменьшаются ежемесячные платежи, но можно написать заявление на сокращение срока. Главное — сделать это в правильное время — не позже 15 дней до поступления средств на счёт в банке.

Стоит ли гасить ипотеку маткапиталом

Если государство даёт деньги на ипотеку, то почему бы этим не воспользоваться? Тем более цели его расходования ограничены, а остальные варианты не для всех актуальны.

Но на практике всё не так просто. Основная сложность возникает с правами собственности. Дело в том, что после погашения ипотеки квартира должна быть оформлена в долях на всю семью, включая детей. Это значит, что любые сделки с ней придётся согласовывать с органами опеки. А они будут следить, не нарушаются ли права детей. Переехали в другую квартиру — они должны получить долю не меньше прежней по площади. А без замены продать недвижимость вообще не получится.

Отсюда вывод: если вы точно не собираетесь переезжать до того как дети вырастут, смело тратьте материнский капитал на ипотеку. А когда своих денег достаточно и вы планируете потом снова увеличить жилплощадь, стоит подумать. Оформление прав может обернуться немалыми хлопотами, даже если контролёры одобрят смену жилищных условий.

Нюансы

При использовании маткапитала для выплаты ипотеки многодетные семьи должны учитывать важные моменты.

Проблемы с выбором банка

Некоторые кредитные организации отклоняют заявки на выдачу займа, который планируется погашать материнским капиталом. Помимо этого, политикой банка может быть предусмотрено начисление штрафов при досрочном или частично досрочном погашении ипотечного кредита (что, к слову, противозаконно).

Также можно столкнуться с кредиторами, которые запрещают досрочную выплату, но предлагают взамен снижение годовой ставки. Другие банки с охотой поддерживают программы господдержки и предлагают наиболее выгодные условия держателям сертификата. Поэтому внимательно изучите все банковские предложения и выберите подходящий вариант.

Возврат денег

Заемщик имеет право вернуть часть денег, отданных за страхование жилплощади, при условии полного погашения долга перед банком. Так как сумма страхования рассчитывается исходя из срока кредитования, то при досрочной выплате можно вернуть деньги за «неиспользованный срок».

Помимо этого, собственник квартиры может рассчитывать на получение налогового вычета. Процедура доступна гражданам, которые официально трудоустроены и исправно платят подоходный налог. Для получения средств нужно будет обратиться в налоговую службу.

Если заемщики по какой-либо причине передумали брать ипотеку (вообще или именно в заявленной кредитной организации), то можно аннулировать заявку, но только при условии, что ПФР не успел перевести деньги банку.

Оплата ипотеки в период рассмотрения заявки в ПФР

Так как с момента оформления ипотеки до перечисления денег в банк проходит минимум полтора месяца, заемщикам нужно учитывать, что в этот период размер ежемесячной платы будет рассчитан исходя из полной суммы займа, прописанной в договоре. При просрочке платежей банк вправе начислить пени.

На кого оформлять ипотечный договор

Если рассчитываться с банком вы собираетесь материнским капиталом, не имеет разницы, на кого из членов семьи будет оформлен кредит. Если держателем сертификата является мать, а ипотека оформлена на отца, погасить этот долг можно МК, но при условии составления обязательства на выделение долей.

Погашение военной ипотеки

Для военнослужащих предусмотрена специальная накопительная система, суть которой заключается в том, что государство полностью оплачивает ипотечный займ пока заемщик находится на службе, при этом увольняться ранее оговоренного срока без уважительной причины нельзя.

Несмотря на то что государство итак оплачивает жилье военным, они также могут воспользоваться сертификатом и, таким образом, быстрее получить квартиру в собственность.

Документы для погашения ипотеки маткапиталом через МФЦ

Подачу заявления также можно осуществить в офисе многофункционального центра (МФЦ). Данный способ обращения в ПФР оговаривается в п. 12 приложения 1 приказа Министерства труда и соцзащиты РФ «Об утверждении правил подачи заявления о распоряжении средствами материнского капитала…». Отметим, что получить сертификат на маткапитал с 2014 года также можно в офисе МФЦ. Получение права на распоряжение средствами производится в том же порядке, что и оформление сертификата.

Данная услуга предоставляется бесплатно по предварительной записи или в порядке живой очереди. Направление использования сертификата определяет перечень документов, которые нужно предоставить.

1. Распоряжение средствами маткапитала через МФЦ.

Подавать заявление на распоряжение маткапиталом имеет право сам владелец сертификата, его законный представитель или доверенное лицо. В двух последних случаях требуется наличие нотариально заверенных документов, подтверждающих полномочия.

Прием может быть осуществлен по предварительной записи. Запись проводится не ранее, чем за две недели одним из следующих способов:

- Через терминал, выдающий талон электронной очереди. Он есть в холле каждого многофункционального центра.

- Онлайн, через личный кабинет на портале «Госуслуги». Для этого учетная запись должна быть подтверждена. В данном случае вы также получаете талон с кодом.

- Позвонив по телефону, указанному на сайте филиала. В ходе разговора сотрудник МФЦ сообщает код талона.

Заполнить заявление о распоряжении маткапиталом можно в офисе многофункционального центра, сотрудник подскажет, как это сделать, и проверит, правильно ли составлен документ.

Важный момент: принятое заявление направляется в отделение Пенсионного фонда по месту регистрации, где будет рассмотрено в течение месяца. Гражданин должен получить ответ не позже, чем через пять дней после принятия решения о распоряжении средствами.

2. Список документов, необходимый для подачи в МФЦ.

Пакет документов для подачи заявления может отличаться в зависимости от цели использования средств. Итак, какие документы нужны для погашения ипотеки маткапиталом?

Основной список для любого направления содержит следующие документы:

- Сертификат материнского капитала или его заверенный дубликат.

- Паспорт родителя или законного представителя.

- Сведения о месте регистрации владельца сертификата.

- СНИЛС заявителя (этот документ запрашивается по умолчанию, без него сотрудник МФЦ имеет право не принимать заявление).

- Если заявление подается доверенным лицом, необходимо предоставить его паспорт, регистрацию и документ, подтверждающие его полномочия в качестве законного представителя.

- В случае подачи заявления несовершеннолетним понадобятся документы, признающие его полностью дееспособным (решение суда, заключение органов опеки или свидетельство о браке).

- Если персональные данные по какой-либо причине изменены, нужно также приложить документы о причине изменений.