Пособие для бухгалтера: как правильно заполнить приходный кассовый ордер

Содержание:

- Содержание

- Что такое расходный кассовый ордер

- Оформление расходного кассового ордера

- Как заполнять расходный кассовый ордер

- Скачать расходный кассовый ордер бесплатно

- Когда используется приходный кассовый ордер

- Форма КО-1

- Бланк ПКО

- Что такое

- Действия операциониста

- Приходный документ

- Что такое пко фм — Кредитно-финансовый портал

- Инструкция оформления документа

Содержание

Что такое расходный кассовый ордер

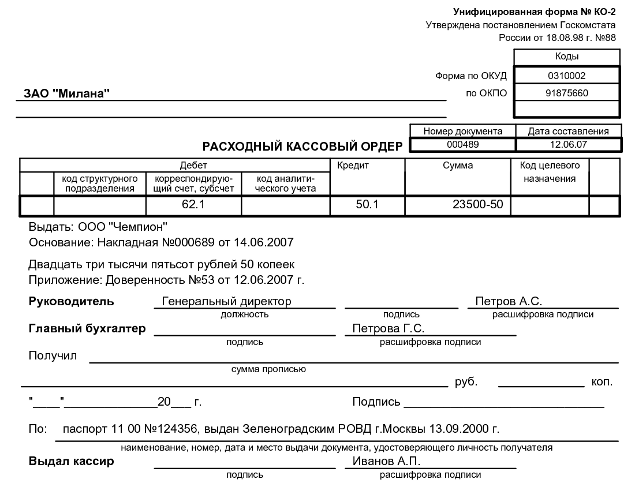

Расходный кассовый ордер (РКО) – это документ, который применяется для оформления выдачи наличных денежных средств из кассы предприятия.

Оформление расходного кассового ордера

РКО заполняется на компьютере либо выписывается от руки сотрудником бухгалтерии в одном экземпляре. Помарки и любые исправления не допускаются. Расходный кассовый ордер регистрируется в журнале регистрации расходных и приходных кассовых документов (форма № КО-3), подписывается главным бухгалтером либо уполномоченным лицом, а также руководителем организации (подпись руководителя не является обязательной в случае, если его резолюция, разрешающая выдачу денег из кассы, есть на приложениях к РКО). Заполненный бланк расходного кассового ордера проверяется кассиром на правильность составления. Приложения к РКО погашаются кассиром надписью «Оплачено» либо штампом с проставлением даты на них. Расходный кассовый ордер остается в кассе предприятия.

Как заполнять расходный кассовый ордер

Бланк расходного кассового ордера имеет унифицированную форму № КО-2. Приведем инструкцию по заполнению расходного кассового ордера:

- в поле «Организация» пишется наименование организации, выдавшей РКО;

- в графе «Структурное подразделение» указывается название структурного подразделения организации, выдавшего РКО (при его отсутствии ставится прочерк);

- в строке «Номер документа» указывается порядковый номер РКО в соответствии с журналом регистрации приходных и расходных кассовых документов (нумерация РКО должна быть непрерывной);

- в поле «Дата составления» проставляется дата выдачи денег из кассы организации арабскими цифрами в формате ДД.ММ.ГГГГ.;

- в графе «Дебет» указывается код структурного подразделения, в котором производится выдача денег (при его отсутствии ставится прочерк); номер корреспондирующего счета, субсчета, по дебету которого отражается выбытие наличных денежных средств из кассы; код аналитического учета по корреспондирующему счету (если применение таких кодов не предусмотрено в организации, ставится прочерк);

- в строке «Кредит» ставится номер бухгалтерского счета, по кредиту которого отражается выдача денежных средств из кассы (как правило, это счет 50 «Касса»);

- в графе «Сумма, руб. коп.» указывается выдаваемая из кассы денежная сумма цифрами;

- в поле «Код целевого назначения» заносится код назначения использования выбывших из кассы денежных средств (если применение таких кодов не предусмотрено в организации, ставится прочерк);

- в строке «Выдать» указывается ФИО лица в дательном падеже, кому будут выданы деньги из кассы организации;

- в графе «Основание» пишется содержание хозяйственной операции (например: аванс на командировочные расходы, для сдачи в банк, выдача материальной помощи и т.п.);

- в строке «Сумма», так же, как и в приходном кассовом ордере, указывается прописью с заглавной буквы сумма (в рублях) выдаваемых денежных средств из кассы предприятия, копейки пишутся цифрами. Следует отметить, если после указания суммы в рублях осталось свободное место в строке, оно прочеркивается;

- в поле «Приложение» пишутся реквизиты прилагаемых первичных документов, на основании которых выдаются деньги из кассы предприятия (доверенность на получение денег – если деньги выдаются работнику сторонней организации, квитанция, приказ, заявление и пр.).

Ниже идут подписи и расшифровки подписей руководителя организации и главного бухгалтера.

Затем следуют строки, которые заполняет лицо, получающее деньги из кассы:

- в строке «Получил» указывается прописью с заглавной буквы сумма (в рублях) получивших денежных средств из кассы предприятия, копейки пишутся цифрами. Следует отметить, если после указания суммы в рублях осталось свободное место в строке, оно прочеркивается;

- ниже лицо, получившее деньги из кассы, указывает дату получения денежных средств и ставит свою подпись.

Следующие строки заполняются кассиром после выдачи денег по РКО: в них он указывает наименование, номер, дату и место выдачи документа, удостоверяющего личность человека, которому выдаются денежные средства из кассы предприятия, ниже ставит свою подпись и расшифровку подписи (фамилия и инициалы).

Скачать расходный кассовый ордер бесплатно

Скачать бланк расходного кассового ордера (форма № КО-2) в формате xls

Скачать образец заполнения расходного кассового ордера в формате xls

Бланк и пример заполнения расходного кассового ордера проверены на актуальность 18.05.2013 г.

Когда используется приходный кассовый ордер

Так как ПКО — является документом первичной бухучетности, то он обязан составляться только при совершении факта хозяйственной операции, то есть по факту поступления денег в кассу предприятия, организации или ИП. Основано это правило на статье 9 ФЗ «О бухгалтерском учете».

Важно! Выписка ПКО оформляется непосредственно в момент сдачи наличных материальных средств в кассовый аппарат субъекта хозяйственно-экономической деятельности. Практически для всех ИП и юр

лиц ПКО — это привычный документ, но не все знают особенности его использования. Очень часто игнорируют правило: деньги поступают в кассу в день составления ордера. В ином случае документ признается недействительным. Также нельзя допускать ситуаций, когда деньги приходят с опозданием, а ордер уже оформлен или деньги уже пришли в кассу, а документа об этом нет

Практически для всех ИП и юр. лиц ПКО — это привычный документ, но не все знают особенности его использования. Очень часто игнорируют правило: деньги поступают в кассу в день составления ордера. В ином случае документ признается недействительным. Также нельзя допускать ситуаций, когда деньги приходят с опозданием, а ордер уже оформлен или деньги уже пришли в кассу, а документа об этом нет.

ПКО признается недействительным и в случае обнаружения на нем исправлений и помарок. В случае ошибки необходимо выписать новый бланк, а не редактировать старый. Используется также ПКО без чека, доступный только для тех предпринимателей, которым разрешено работать без контрольно-кассовой техники. В этом случае ордер все равно должен дополняться, но уже другим особенным бланком строгой отчетности, который использует индивидуальный предприниматель.

ПКО используется при возврате денег в кассу в следующих случаях:

- Оприходование выручки, полученной по завершению рабочей смены, за продажу товаров или услуг за наличные средства, когда клиенту выдается чек от ККТ или бланк строгой отчетности. Стоит отметить, что по итогу смены на все операции и суммы составляется только один приходный кассовый ордер;

- Возврат денег, которые подлежат учету, но не были использованы;

- Получение средств с расчетных счетов;

- Возврат денег, которые были заимствованы;

- Денежные средства, которые вносятся в уставной капитал.

Создать кассовую документацию можно в 1С

Создать кассовую документацию можно в 1С

Форма КО-1

Заполнять приходный ордер нужно в одном экземпляре. Форма состоит из 2 разделов. Первый – непосредственно приходный ордер, а второй – отрывной листок – квитанция. Последняя выдается лицу, внесшему средства. В строке «Основание» указывается содержание выполненной операции. К примеру, это может быть «оплата счета № 321 от 1.02.2017 г.». В поле «В том числе» приводится величина НДС. Сумма указывается цифрами. Если налог не предусмотрен, то следует написать «Без НДС». В поле «Приложение» перечисляются документы, которыми сопровождается ордер. Корреспондирующий счет ставится в зависимости от источника средств. Код подразделения указывают операционисты обособленных структурных отделений предприятия. Ячейка «Дебет» должна содержать счет кассы в соответствии с планом. Нумерация документов сквозная, устанавливается на один год. В форме не должно присутствовать номеров, записанных не по порядку, или задвоенных кодов. Обязательным реквизитом считается ОКПО. Сведения указываются в соответствии со справкой, выданной органом госстатистики. Название организации указывается в том же виде, в котором оно присутствует в учредительной документации. Если на предприятии утверждены коды аналитики, в ордере необходимо их указать. На документе присутствует ячейка «целевое назначение». Она заполняется только некоммерческими предприятиями с соответствующим финансированием.

Бланк ПКО

Приходный кассовый ордер заполняется в строгом соответствии с формой, утвержденной Госкомстатом РФ 18 августа 1998 года, постановлением № 88. Унифицированная форма КО-1 используется для автоматизированной системы учета и заполнения вручную. Единый бланк ПКО состоит из двух частей, содержащих однозначное подтверждение факта внесения наличных средств. Отрывной частью является квитанция, которая оформляется для подтверждения внесения определенной суммы физическим лицом. Информация, содержащаяся в ней, подтверждается подписями главного бухгалтера и кассира, принявшего денежные средства. Обязательным условием достоверности документа является печать на приходном кассовом ордере: большая часть оттиска располагается на квитанции, но обязательно небольшой фрагмент должен отпечататься на ПКО. Основная часть ордера остается в организации, заверяется подписями кассира, руководителя (в случае отсутствия бухгалтерии), главного бухгалтера или сотрудника, имеющего право подписи на основании приказа. ПКО является документом, в котором не допускаются исправления, поэтому его заполнение должно полностью соответствовать утвержденным стандартам и отражать достоверные данные.

Что такое

Приходный кассовый ордер — это первичный учетный документ, позволяющий следить за кассовыми операциями. По нему производится прием материальных наличных средств в предприятие или организацию. Под кассой понимается определенная система и комбинация бухгалтерских операций, направленных на учет денежных средств. Следовательно, любая, даже самая маленькая организация, считается обладательницей такой кассы и обязана вести ее в соответствии с действующим законодательством.

Работа с ККТ предполагает ведение кассовой документации

Работа с ККТ предполагает ведение кассовой документации

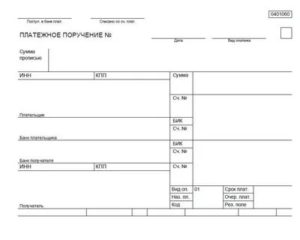

Чем приходный кассовый ордер отличается от расходного

РКО — это первичная бумага, которая выполняет учет кассовой операции по произведению выдачи наличных денежных средств из кассы предприятия или организации. Расходный ордер используется при сдаче денег в банк для начисления на расчетные счета, при выдаче денег подотчет, при выдаче сотрудникам на личное использование, при необходимости наличных средств для нужд юридического лица. Главным образом он отличается от ПКО тем, что обобщает обратную операцию — расход, а не приход. Сроки его хранения, оформление и прочее мало чем отличается от ПКО.

Пример РКО

Пример РКО

Действия операциониста

При выдаче средств по расходным ордерам кассир должен проверить:

- Наличие обязательных подписей и их соответствие образцам.

- Равенство сумм, указанных прописью и цифрами.

- Наличие документов, приведенных в форме.

- Соответствие Ф.И.О. в ордере сведениям, предоставленным получателем.

После этого операционист готовит необходимую сумму, передает платежный документ принимающему их лицу. В ордере получатель должен указать количество рублей (прописью) и копеек (цифрами). Лицо также ставит свою подпись и дату. Операционист должен пересчитать приготовленные деньги. При этом получатель должен видеть, как кассир это делает. Принявший средства субъект также пересчитывает их под наблюдением операциониста. Если этого сделано не будет, впоследствии получатель не может предъявить кассиру претензии по выданной сумме. После этого операционист должен подписать платежный документ.

Приходный документ

Приходные документы оформляются в день поступления материалов на склад.

Приходные документы составляются в день поступления материалов.

Приходные документы отделяются от расходных и комплектуются за данное число в отдельные пачки, в которых они располагаются в порядке записи в выписке банка. Затем обе пачки вместе с выпиской направляются в ВЦ.

Приходные документы различаются в зависимости от источника получения материала.

Приходные документы составляются в день поступления материалов.

Данные приходных документов оператор разносит по группам или подгруппам в накопительную ведомость по приходу, а расходных — в отдельную накопительную ведомость по расходу.

Приходным документом также может быть акт ревизии склада, если при ревизии обнаружены излишки материала.

Все приходные документы по неотфактурованным поставкам хранятся в отдельной папке и по мере поступления счетов поставщиков подкладываются к счетам.

Суммы приходных документов накапливаются в накопительном счетчике вычислительной машины и дают контрольную сумму прихода. Аналогично этому получается контрольная сумма расхода. Контрольные суммы по складу подразделяются по балансовым счетам материальных ценностей. По окончании месяца данные прихода и расхода по журналу после разноски документов за пятидневку сопоставляются с контрольными суммами за каждую пятидневку и в целом за отчетный месяц.

В приходном документе должны содержаться следующие данные: наименование материала, количество, цена, полная сумма, наименование организации, сдавшей материал, наименование склада-приемщика, дата приемки материала и подписи лиц, сдающих и принимающих материал.

В бухгалтерии приходные документы ( счета и приходные ордера) обрабатывают ( сведения о приходе запасных частей заносятся в журнал) и передают на машиносчетную станцию, где вычисляют суммарную стоимость запасных частей, поступивших на склад.

На основании приходных документов и счета-фактуры в журнале-ордере указывают номера этих документов, стоимость поступивших материальных ценностей но учетным ценам и фактическую стоимость материальных ценностей согласно счету-фактуре в разрезе корреспондирующих счетов по учету товарно-материальных ценностей. Приходные документы должны быть тщательно проверены и соответствовать количеству материалов, указанному в счете-фактуре. В тех случаях, когда при приемке грузов выявляют недостачу или порчу ценностей по вине поставщика или транспортной организации, сумму недостачи ( порчи) на основании акта и расчета суммы претензии списывают с кредита счета № 60 в дебет счета № 63 Расчеты по претензиям. Если недостачу материальных ценностей устанавливают до акцепта счета-фактуры, то на сумму претензии уменьшают акцепт.

На основании приходных документов, поступивших со складов, в бухгалтерии составляют ведомость выпуска готовой продукции, в которой указывают наименование, плановую себестоимость единицы и всей продукции. В конце месяца после составления калькуляций фактической себестоимости продукции в ведомости указывают фактическую себестоимость всей продукции и определяют разницу между фактической и плановой себестоимостью или между фактической себестоимостью и стоимостью по оптовым ценам предприятия.

Внимательным просмотром приходных документов выявляют исправления. Наличие подобных фактов является основанием для встречных проверок у поставщиков и выяснения названий и количества отпущенных ценностей.

На основании соответствующих приходных документов ( накладные, приемные акты и т.п.) допускается в течение месяца ( отчетного периода) в приходных документах по графе цена указывать учетную цену материальных запасов.

Что такое пко фм — Кредитно-финансовый портал

Предполагаем, что «ПКО ФМ» расшифровывается, как Пункт Конвертной Обработки Фальцовочной Машины.

Издание: Сайт Audit-it.ru

Тема: Налоговые уведомления и квитанции на уплату налогов направляют из ПКО ФМ Мытищи

Рассылка единого налогового уведомления уже идёт полным ходом. Многие налогоплательщики их уже получили и у них возникли вопросы: «Почему налоговое извещение на уплату налога пришло с адреса ПКО ФМ, Новомытищинский пр-т, д.47 А, Мытищи, Московская область, 141020 а не из Инспекции по Калужской области? Почему письмо заказное? Не мошенничество ли это? Нужно ли платить по этому извещению?».

В новой форме налогового уведомления не предусмотрена подпись должностного лица и печать налогового органа. Начиная с 2011 года печать налоговых уведомлений и квитанций на уплату транспортного, земельного налогов, налога на имущество физических

лиц осуществляется Межрегиональной инспекцией ФНС России по централизованной обработке данных (г. Москва), в связи с этим налогоплательщики получают налоговые уведомления, где в качестве отправителя указано ПКО ФМ.

Налоговые уведомления, полученные из г. Мытищи Московской области, сформированы Инспекциями ФНС России по Калужской области. Согласно п.4 ст. 52 Налогового кодекса РФ «Налоговое уведомление может быть передано руководителю организации (ее законному или уполномоченному представителю) или физическому лицу (его законному или уполномоченному представителю) лично под расписку, направлено по почте заказным письмом или передано в электронной

форме по телекоммуникационным каналам связи.

В случае направления налогового уведомления по почте заказным письмом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма».

Еще с интернетов:

Это почтовый сортировочный узел (не уверена в точности названия). Налоговая отправляет много писем и местное отделение связи с их количеством не справляется, поэтому пользуются вот такими специальными почтовыми конторами.

ну и вот еще Приходный кассовый ордер (ПКО) – это документ, который используется для оформления поступления наличных денежных средств в кассу предприятия.

Краткий обзорный мини курс Что такое 1С Бухгалтерия 8.2

Что такое 1С Бухгалтерия или бухгалтерия это просто

Что такое справка 2-НДФЛ и для чего она нужна?

Вопрос ПКО ФМ, что это такое возник у тех, кто впервые получил налоговые уведомления на уплата транспортного или других типов уведомлений от налоговиков. Их смутил адрес ПКО ФМ Мытищи, у многих закралось подозрение, что это новая мошенническая схема, направленная на выманивание средств у законопослушных граждан.

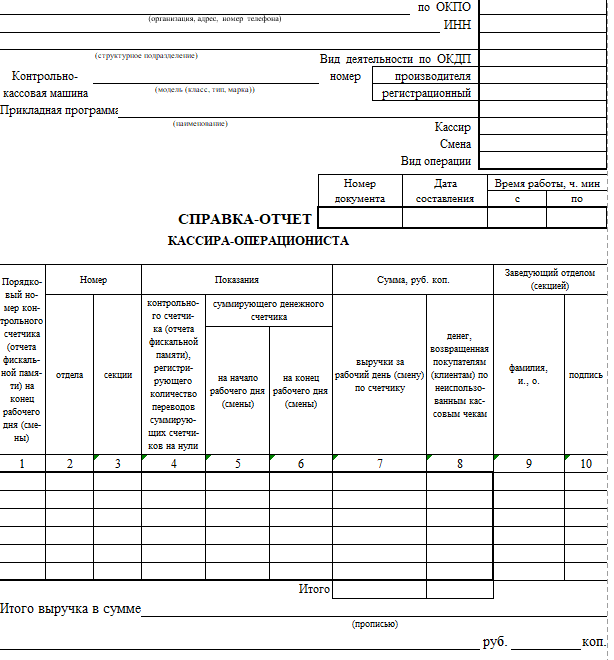

Инструкция оформления документа

Отчетная документация кассира оформляется только в те дни, когда по кассе проходит определенное движение денежных средств. К примеру, когда деньги из кассы изымаются или при выплате заработной платы.

Отчет, который был выполнен кассиром, является точной копией, вкладного листа . Чаще всего, при заполнении формы в компьютерной программе она автоматически заносит идентичные данные и во вкладной лист, и таким образом вы не делаете одну и ту же работу дважды.

Но если вы заполняете форму вручную, то придется дважды вписывать одинаковые цифры. В отчете обязательно должно быть прописано порядковый номер документа, дату его составления, сумму, которая передается, а так же название самой операции.

К отчету обязательно нужно приложить все документы, которые свидетельствуют о том, что были движения денежных средств. Если деньги выдавались под отчет, то следует приложить расходный ордер, а если речь идет о поступлении некой суммы в кассу, то прикрепить следует приходный ордер. В любом случае должно быть документальное подтверждение любого перемещения денег из кассы. В противном случае на вас ляжет вся ответственность.

Если работникам выдавалась зарплата из кассы, на которой вы работали, то кроме расходного кассового ордера следует прикрепить оригинал или копию ведомости о выплате зарплаты. Все документы, которые прикрепляются должны быть оформлены в соответствующей форме, которая предусмотрена законодательством.

Лучше всего, как говорят профессионалы, вести отчетность каждого кассира в отдельной папке. Пополнять паку следует регулярно, в хронологической последовательности в конце каждого определенного периода: смены, суток, недели, месяца, квартала.

Таким образом вам будет значительно легче найти необходимый документ, если его запросят. При этом вы не будете переживать и искать его, вы изначально будете знать где он находится.

Всегда помните, что ваш отчет как кассира это точная копия вкладного листа.

Единственное различие между этими двумя документами в том, что вкладной лист подписывает главный бухгалтер, начальник смены или организации, а вот отчет кассира подписывает непосредственно сам кассир, фиксируя таким образом сумму, которую он сдал, и все параметры кассового аппарата.

В некоторых случаях банк, который обслуживает счет предпринимателя или юридического лица может затребовать документы для проверки кассовой дисциплины. Случается это крайне редко, но иногда имеет место. В таком случае помимо самой книги нужно будет предоставить так же финансовые отчеты за выбранный период.

Документы кассира

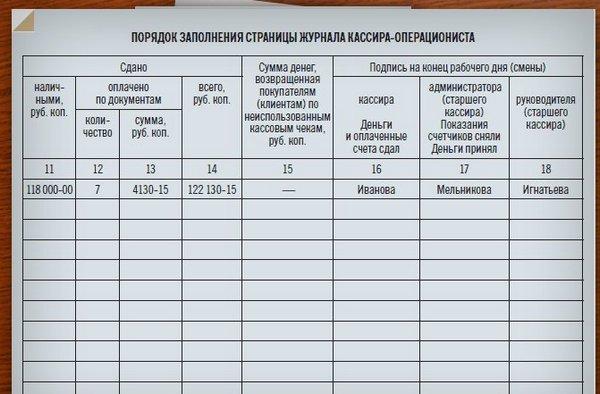

Что же касается заполнения самого бланка отчета, то он оформляется в соответствии с денежными показателями на начало и конец периода. Они имеют название Z – отчеты. В соответствии с правилами в 10 графах такого отчета нужно указать следующую информацию:

- Порядковый номер, присвоенный отчету.

- Номер отдела, если их имеется несколько. Эту графу заполняют только кассиры больших магазинов.

- Номер секции, где расположена касса.

- Эта графа не заполняется кассиром, и остается свободной для пометок начальства.

- Сведения о количестве денежных средств и состоянии кассового аппарата на начальном этапе работы. Эта графа должна заполняться тогда, когда кассир приходит на свое рабочее место и готовится началу рабочего дня или смены.

- Сведения о количестве денежных средств и состоянии кассового аппарата на конечном этапе работы. Эта графа заполняется, когда касса уже закрыта и больше не проводит операции по оплате, и когда все денежные средства посчитаны.

- Объем выручки, которая была получена. Отсюда нужно вычесть возврат клиентами товара, но обязательно присутствие свободных чеков на товар.

- Указать возвраты от клиентов при наличии чека, или отменные операции за неправильно пробитый товар.

- Полное имя, отчество и фамилия человека, который заведовал кассой.

- Подпись.

В самом низу документа нужно обязательно еще раз указать сумму выручки, которую вы сдаете прописью. Это нужно для того, чтоб еще раз подтвердить процесс передачи денег, и удостоверится в правильности написания суммы в документах.

https://youtube.com/watch?v=16VX1VxkOFg

Как понятно из статьи справка-отчет кассира операциониста – это важный документ, с помощью которого регулируются денежные потоки, которые приходят на счет юридического лица и покидают его. Составить его на первый взгляд сложно, но мы уверенны, что после прочтения нашей статьи у вас не осталось вопросов и затруднительных моментов.