Что содержится в счет-фактуре о грузополучателе и грузоотправителе, а также как правильно заполнить графы?

Содержание:

- Покупка через посредника от имени покупателя

- Распространенные ошибки

- Грузополучатель в счет фактуре

- Если представители одной стороны сделки — разные организации

- Отгрузка товара третьему лицу — грузополучателю

- Грузополучатель в договоре поставки

- Товарно-транспортная накладная по форме 1-Т

- Заполнение ТОРГ-12: правила заполнения товарной накладной

- Нужно ли указывать грузополучателя в накладной по ТОРГ-12?

- Последние материалы

- Договор поставки грузополучатель и плательщик — разные

- Обсуждаем сложности при «транзитной» торговле

- Как документально оформить продажу товаров оптом

- Как грамотно заполнить строки?

- Какие сведения содержатся в графе?

- Покупатель плательщик и грузополучатель разные юридические лица. Грузополучатель и плательщик — разные юр.лица

Покупка через посредника от имени покупателя

Это довольно простой вариант. В договоре, который посредник заключает с продавцом, сразу указывается, что агент/поверенный выступает от имени конкретного принципала (то есть покупателя).

Покупатель должен выписать доверенность на посредника, по которой тот сможет исполнять свои обязанности в рамках заключенного договора.

Продавец должен знать данные реального покупателя, он выставляет накладные и счет-фактуру на продаваемый им товар сразу на имя конечного покупателя. Посреднику остается лишь проверить эти документы и передать их своему принципалу. Себе посредник оставляет копии документов.

Авансовый счет-фактуру продавец выставляет на имя покупателя. А покупатель после получения от посредника авансового счета-фактуры, выписанного продавцом, регистрирует его в книге покупок и в части 2 журнала учета счетов-фактур (код операции — 02)п. 1, подп. «а» п. 11 Правил ведения журнала учета; п. 11 Правил ведения книги покупок и может принять к вычету авансовый НДС. Но для этого покупателю понадобятся не только собственные платежки на перечисление аванса посреднику — нужны еще и копии платежек на перечисление аванса посредником продавцу. Ведь данные именно последней платежки будут указаны продавцом в строке 5 авансового счета-фактуры.

Счета-фактуры, полученные от продавца (составленные на имя покупателя), посредник не должен нигде регистрировать — ни в книге покупок, ни в журнале учета счетов-фактур. Ведь эти счета-фактуры выписаны не на его имя.

В отгрузочном счете-фактуре продавец должен указать посредника только в качестве грузополучателя (если он получает товар). Также данные о нем могут быть указаны в качестве дополнительных сведений.

Покупатель регистрирует полученный от посредника счет-фактуру продавца в книге покупок и в части 2 журнала учета счетов-фактурп. 11 Правил ведения журнала учета; п. 1 Правил ведения книги покупок. Одновременно он должен восстановить НДС, принятый к вычету по авансовому счету-фактуре продавца. Этот счет-фактуру надо зарегистрировать в книге продажп. 14 Правил ведения книги продаж.

***

Приобретая товар через посредника, покупатель все равно узнает, какое посредническое вознаграждение он заплатил и у кого он реально купил товары. Несомненно, это неудобно тем посредникам, которые скрывали от покупателей размер своей посреднической наценки. К тому же теперь они должны передавать покупателям значительно больше бумаг.

Зато новый порядок очень удобен проверяющим. Все операции стали более прозрачными. И стало проще отслеживать движение НДС по всей цепочке.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

Авторизоваться

-

я не подписчик, но хочу им стать

Подписаться

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

2020 г.

- Патент, ЕНВД и упрощенка: тонкости совмещения в 2020 году, № 3

- НДС у продавца при получении от покупателя возмещения транспортных расходов, № 17

2019 г.

-

Налоговые правила возврата некачественных товаров, № 9

Налоговые правила возврата качественных товаров в 2019 году, № 9

- Продавец организует доставку: как учесть и оформить, № 21

- Товар доставляет продавец: учетные особенности, № 20

- Маркировка товаров: учет у производителей и продавцов, № 2

- Маркировка обуви: как подготовиться, № 16

Распространенные ошибки

Одной из типичных ошибок при заполнении счетов-фактур является ситуация, когда при выставлении документа, касающегося поставки товаров и оказании услуг, графы «Грузоотправитель» и «Грузополучатель» забывают заполнить. В этом случае ИФНС, рассмотрев документ, может заявить, что не указаны все реквизиты – и, соответственно, не будет налогового вычета.

Другой ошибкой, более мелкой, является неправильно указанное название одной из сторон. Правила требуют, чтобы названия писались так же, как в уставных документах. Однако если ошибка незначительна и позволяет идентифицировать сторону, вычет будет предоставлен.

Наконец, такой же незначительной ошибкой оставление пустой строки вместо проставленного прочерка, если остальные реквизиты заполнены верно. А вот уже отсутствие полного адреса по ЕГРЮЛ – ошибка значительная, которая может стать поводом для отказа в вычете.

Грузополучатель в счет фактуре

Содержание Если в счете-фактуре указан фактический адрес грузополучателя, не совпадающий с его юридическим адресом, считается ли такое заполнение правильным?

Рассказывают эксперты службы Правового консалтинга ГАРАНТ Валерий Молчанов и Вячеслав Горностаев.

У организации-покупателя фактический адрес не совпадает с юридическим.

В строке 4 «Грузополучатель и его адрес» счета-фактуры поставщиком указывается фактический адрес организации. Верно ли это? Согласно п. 1 ст.

172 НК РФ налоговые вычеты, предусмотренные ст.

171 НК РФ, производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав, документов, подтверждающих фактическую уплату сумм налога при ввозе товаров на таможенную территорию Российской Федерации, документов, подтверждающих уплату сумм налога, удержанного налоговыми агентами, либо на основании иных документов в случаях, предусмотренных п.п.

3, 6-8 ст. 171 НК РФ. Требования к счетам-фактурам установлены ст. 169 НК РФ. В соответствии с п. 1 ст. 169 НК РФ счет-фактура является документом, служащим основанием для принятия предъявленных сумм налога к вычету или возмещению в порядке, предусмотренном главой 21 НК РФ.

Счета-фактуры, составленные и выставленные с нарушением порядка, установленного п.п. 5 и 6 ст. 169 НК РФ, не могут являться основанием для принятия предъявленных покупателю продавцом сумм налога к вычету или возмещению.

На основании п. 2 ст. 169 НК РФ невыполнение требований к счету-фактуре, не предусмотренных пунктами п.п. 5 и 6 ст. 169 НК РФ, не может являться основанием для отказа принять к вычету суммы налога, предъявленные продавцом. Подпунктом 3 п. 5 ст. 169 НК РФ не конкретизируется, какой именно адрес грузополучателя — фактическое местонахождение организации или ее юридический адрес — должен указываться в счете-фактуре (постановление ФАС Северо-Западного округа от 01.06.2012 N Ф07-2120/12 по делу N А21-5420/2011).

Если представители одной стороны сделки — разные организации

Возможны ситуации, когда в качестве поставщика выступает одно лицо, а реально груз отправляется со склада другого. Такое встречается, в частности, при транзитных поставках, когда товар отправляется получателю без оформления на складе продавца-посредника. В этом случае, по сути, в сделке участвуют не две, а три стороны:

- поставщик (продавец);

- отправитель груза;

- покупатель-грузополучатель.

В том случае, когда грузоотправитель и продавец между собой не совпадают, этот факт в обязательном порядке должен быть отражён в счёте-фактуре с указанием названия, адреса и реквизитов каждого из них. Отсутствие данных может привести к тому, что налоговый вычет предоставлен не будет.

ВАЖНО: Возможны и сделки, где между собой не будут совпадать покупатель и грузополучатель. В этом случае для каждого из них тоже надо указывать полные данные.. Теперь вы знаете, как быть в ситуациях, когда продавец и грузоотправитель — разные юридические лица

То же касается и случаев, когда покупатель и грузополучатель — разные организации

Теперь вы знаете, как быть в ситуациях, когда продавец и грузоотправитель — разные юридические лица. То же касается и случаев, когда покупатель и грузополучатель — разные организации.

В материалах наших специалистов можно узнать много интересных подробностей о счёт-фактуре. Читайте о том, что такое коды в счёт-фактуре, как указать коды операций и различные величины в документе, зачем и в каких случаях нужен приказ на подписание счетов-фактур, как заполнить графу «код страны», а также что такое ГТД или номер таможенной декларации.

Отгрузка товара третьему лицу — грузополучателю

Поставка товаров может осуществляться поставщиком путем отгрузки (передачи) товаров покупателю – стороне договора поставки, или лицу, которое стороны указали в договоре в качестве получателя. То есть, грузополучатель может не совпадать с покупателем (). При этом требуйте у покупателя прямого письменного указания на то, что доставка производится третьему лицу.

От третьего лица требуйте доверенность действовать от имени покупателя при подписании накладной.

. Думает, как юрист, только быстрее. Доверенность Ситуация: обязательна ли доверенность от покупателя на получение груза при отгрузке товара Ответ на этот вопрос зависит от того, где происходит отгрузка товара.

Возможны два варианта. Вариант 1. Отгрузка происходит за пределами территории покупателя.

В этом случае представитель покупателя должен предъявить доверенность. Ее передают поставщику при первом отпуске товарно-материальных ценностей лицу, указанному в этой доверенности.

Форму доверенности утверждает руководитель организации-покупателя. Это может быть документ по унифицированным формам и . Иногда утверждают самостоятельно разработанные формы.

Их нужно проверить на наличие всех необходимых реквизитов. Все это следует из положений Закона от 06.12.2011 № 402-ФЗ, ПБУ 1/2008 и подтверждено в .

Вариант 2. Товар отгружают на складе покупателя. Например, груз доставляет продавец или сторонний перевозчик. В этом случае доверенность может не потребоваться.

Однако зафиксировать, что получатель товара действительно является сотрудником покупателя, все же необходимо. Для этого ответственный за приемку представитель покупателя должен поставить на экземпляре накладной поставщика свою подпись о том, что товар получен.

Рядом с подписью он должен поставить печать (при наличии) своей организации, то есть покупателя.

Такой вывод следует из положений указаний, утвержденных , и Методических рекомендаций, направленных .

Кроме того, второй вариант подтверждает пункта 1 статьи 182 ГК и арбитражная практика (см., например, определения ВАС , , , ).

Грузополучатель в договоре поставки

Внимание

Подписывая настоящий договор, Покупатель подтверждает, что данный договор не является для него сделкой с заинтересованностью, крупной сделкой. Лицо, подписавшее настоящий договор, обладает всеми необходимыми и достаточными полномочиями для заключения и подписания настоящего договора, внутренними документами Покупателя; лицо, подписавшее настоящий договор, ни в какой мере не ограничено в подписании и заключении настоящего договора, а также не существует иных препятствий и ограничений для заключения и подписания настоящего договора со стороны Покупателя. Приложение №1 к Договору поставки продукции (товаров) № от « » 2017г.

Спецификация №1 от « » 2017 г. 1.Наименование, количество и цена за единицу Товара, подлежащего поставке: № п/п Наименование Количество, шт.

Товарно-транспортная накладная по форме 1-Т

Для каждой перевозки оформляется отдельный бланк 1-Т, использовать одну и ту же накладную для нескольких транспортировок категорически нельзя. Точно также, если один и то же груз необходимо развести по разным фирмам, то на каждую партию необходимо составлять свой документ.

Затем туда же вносится количество мест, масса (в тоннах) и общая стоимость по каждому виду товара в отдельности. Если есть наценка за объем или складские, транспортные расходы, это также надо указать в таблице. Следующим шагом вписываем общую стоимость товара по всем наименованиям и в последний столбик вносится номер товара по складской картотеке грузоотправителя.

При осуществлении транзитной торговли транзитный поставщик в оформляемом в адрес конечного покупателя первичном учетном документе указывает (смотрите, например, постановления Восьмого арбитражного апелляционного суда от 03.04.2015 N 08АП-942/15, Двадцатого арбитражного апелляционного суда от 25.06.2013 N 20АП-1526/13):

Данные первичных документов, составляемых при совершении хозяйственной операции, в том числе о лицах, осуществивших операции по отправке, перевозке и приему груза, должны соответствовать фактическим обстоятельствам сделок (постановление Президиума ВАС РФ от 18.10.2005 N 4047/05). В постановлении Девятнадцатого арбитражного апелляционного суда от 29.04.2014 N 19АП-642/14 был сделан вывод о том, что указание реального грузоотправителя и грузополучателя в счетах-фактурах и товарных накладных является одним из основных сведений о движении товара от поставщика к покупателю, подтверждающего реальность такого движения. При этом продавец и грузоотправитель, как и покупатель и грузополучатель, могут не совпадать в силу договорных отношений между участниками хозяйственных операций.

Заполнение ТОРГ-12: правила заполнения товарной накладной

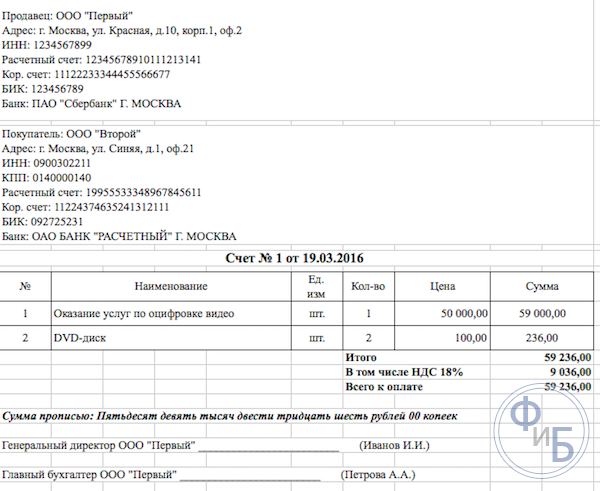

ТОРГ-12 — товарная накладная, организация должна выписать ее в момент отгрузки продукции покупателю. Если организация является плательщиком НДС, помимо ТН она должна оформить счет-фактуру. Если реализация товара сопровождалась перевозкой или доставкой, оформляется еще и товарно-транспортная накладная. К пакету документов на отгрузку может быть добавлен счет на оплату покупателю. Каждая отдельная реализация товара сопровождается таким пакетом документов.

Организации создаются в целях получения прибыли, для чего реализуют свои товары либо оказывают услуги. Также в процессе своей работы они несут определенные издержки, оплачивают услуги, покупают различные средства для работы, сырье, материалы и другие необходимую продукцию. Индивидуальные предприниматели и юридические лица должны вести различные формы учета, фиксировать прибыль и расходы. Весь этот процесс должен быть отражен в документации установленными законодательством способами. В этой статье рассматриваются первичные документы, товарная накладная ТОРГ-12, правила заполнения, форма и бланк, ее предназначение и требования проверяющих инспекций.

Нужно ли указывать грузополучателя в накладной по ТОРГ-12?

Цена с НДС, руб. Стоимость с НДС, руб. Поставщиком не принимаются. Продукция (партия продукции) считается принятой Покупателем по качественным и количественным характеристикам, указанным в сопроводительных документах. 5. Ответственность сторон 5.1. Претензионный порядок для урегулирования возникших между сторонами разногласий обязателен. Сторона, по¬лучившая претензию, обязана ответить на нее в течение 10 (Десяти) дней с момента ее получения.

5.2. Все споры, возникающие из неисполнения договора и не улаженные соглашением сторон, рассматриваются в Арбитражном суде в соответствии с действующим законодательством. 5.3. Взаимоотношения сторон, не предусмотренные настоящим договором, регулируются в соответствии с действующим законодательством РФ. 5.4. Покупатель не вправе передавать третьим лицам свои права и обязанности по настоящему договору без письменного согласия Поставщика 5.5.

Последние материалы

Методы осуществления функций государства

В настоящий момент государство — единственный легитимный и поддерживаемый на международном уровне способ существования большой общности людей. Благодаря ему большие и малые социальные группы активно взаимодействуют, развиваются и удовлетворяют свои потреб.

Эксперты отклонили петицию против «пакета яровой»

Госдума приняла так называемый «антитеррористический пакет», существенная часть которого посвящена интернету. Согласно документу, операторы связи и «организаторы распространения информации» должны в течение полугода хранить вообще всю переданную информаци.

Правила процедуры поднайма жилья военнослужащими

Утверждено

Постановлением Правительства

Российской Федерации

ПОЛОЖЕНИЕ

О ВЫПЛАТЕ ДЕНЕЖНОЙ КОМПЕНСАЦИИ ЗА НАЕМ (ПОДНАЕМ)

ЖИЛЫХ ПОМЕЩЕНИЙ ВОЕННОСЛУЖАЩИМ — ГРАЖДАНАМ РОССИЙСКОЙ

ФЕДЕРАЦИИ, ПРОХОДЯЩИМ ВОЕННУЮ СЛУЖБУ ПО КОНТРАКТУ,

И ЧЛЕНАМ ИХ СЕМЕЙ

1. Настоящ.

Как получить жилищный сертификат на улучшение жилищных условий?

Социальная выплата предоставляется владельцу ГЖС в безналичной форме путем зачисления средств федерального бюджета на его банковский счет, открытый в банке.Владелец сертификата в течение 3 месяцев (для серии «ГА» — 2 месяцев) с даты выдачи ГЖС сдает его в.

Договор поставки грузополучатель и плательщик — разные

ГК РФ. В случае отсутствия такого документа можно вести речь о получении неосновательного обогащения со стороны грузополучателя и о неисполнении обязательств по поставке товара со стороны поставщика. Сказанное означает, что грузополучатель будет вынужден вернуть товар отправителю и обратиться к своему поставщику по договору с требованием о новой поставке.Оформление товарно-сопроводительной документацииОтдельную проблему при возникновении подобных сложных правоотношений составляет правильное составление товарно-сопроводительной документации, что необходимо для того, чтобы покупатель имел возможность выполнить свои обязательства по оплате товара в соответствии с условиями договора и надлежащему лицу.Порядок заполнения товарно-транспортной документации в правоотношениях, в которых поставщик и грузоотправитель не совпадают в одном лице, установлен п.

Обсуждаем сложности при «транзитной» торговле

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 20 сентября 2013 г.На вопросы отвечала Л.А. Елина, экономист-бухгалтер «Транзитной» торговлей обычно называют такой способ продаж, при котором продавец реализует товар покупателю не со своего склада, а непосредственно от поставщика (производителя) товара. По отношению к поставщику продавец выступает в роли покупателя, а по отношению к конечному покупателю он является продавцом.

То есть «транзитный» продавец лишь дает поручение поставщику: кому и когда тот должен отгрузить товар. И «транзитному» продавцу, и поставщику нужно правильно оформить накладные и счета-фактуры. Иначе инспекторы могут отказать и конечному покупателю, и «транзитному» продавцу в вычете входного НДС, а также в учете расходов на покупку товаров.

София, г. Видное Мы первый раз выступаем в роли «транзитного» продавца.

Покупатель сам забирает товар со склада нашего поставщика.

Право собственности мы получаем от поставщика в момент передачи им товара нашему покупателю. И одновременно мы передаем право собственности своему покупателю.Получается, что мы не сможем расписаться ни в получении этого товара, ни в его отпуске.Как нам оформить накладную ТОРГ-12 для покупателя и как должна быть заполнена накладная поставщика, чтобы потом от инспекторов не было обвинений в нереальности сделки?

: Поскольку вы товар не получаете и не отпускаете своему покупателю, пропишите в договоре или в поручении на отгрузку, что грузополучателем является третье лицо.

Тогда в накладной, которую поставщик оформит для вашей организации, он укажет:

- в качестве плательщика — вашу организацию, ведь вы для поставщика являетесь покупателем;

- в качестве поставщика и грузоотправителя — себя;

- в качестве грузополучателя — конечного покупателя.

Ваша организация, поскольку она не является ни грузоотправителем, ни грузополучателем, в этой накладной вообще не должна расписываться.

Как документально оформить продажу товаров оптом

Ситуация: обязательна ли доверенность от покупателя на получение груза при отгрузке товара

Ответ на этот вопрос зависит от того, где происходит отгрузка товара. Возможны два варианта.

Вариант 1. Отгрузка происходит за пределами территории покупателя. В этом случае представитель покупателя должен предъявить доверенность. Ее передают поставщику при первом отпуске товарно-материальных ценностей лицу, указанному в этой доверенности.

Форму доверенности утверждает руководитель организации-покупателя. Это может быть документ по унифицированным формам № M-2 и № M-2a. Иногда утверждают самостоятельно разработанные формы. Их нужно проверить на наличие всех необходимых реквизитов. Все это следует из положений статьи 9 Закона от 06.12.2011 № 402-ФЗ, пункта 4 ПБУ 1/2008 и подтверждено в информации Минфина от 04.12.2012 № ПЗ-10/2012.

Вариант 2. Товар отгружают на складе покупателя. Например, груз доставляет продавец или сторонний перевозчик. В этом случае доверенность может не потребоваться. Однако зафиксировать, что получатель товара действительно является сотрудником покупателя, все же необходимо. Для этого ответственный за приемку представитель покупателя должен поставить на экземпляре накладной поставщика свою подпись о том, что товар получен. Рядом с подписью он должен поставить печать (при наличии) своей организации, то есть покупателя.

Ситуация: можно ли доверенности по унифицированным формам № М-2 и № М-2а не заверять подписью главного бухгалтера и печатью организации

Если доверенности по формам № М-2 и № М-2а утверждены руководителем организации в качестве рабочего документа, то подразумевается, что все поля и графы этих бланков должны быть заполнены. А в бланках форм № М-2 и № М-2а предусмотрены в частности:

- подпись и расшифровка подписи главного бухгалтера;

- место для печати.

Следовательно, доверенность должна быть заверена подписью главного бухгалтера и печатью организации.

Такой порядок следует из содержания унифицированных форм № М-2 и № М-2а и указаний по их заполнению.

Главбух советует: если вы не хотите ставить печать на доверенность по форме № М-2 или № М-2а и визировать ее бухгалтером, то разработайте свой бланк доверенности. Место для оттиска печати и подписи бухгалтера в нем не указывайте.

Из положений статей 185–189 ГК не следует, что главный бухгалтер должен своей подписью скреплять доверенность на получение ТМЦ, а сама доверенность должна быть заверена печатью. В этой части унифицированные формы доверенностей № М-2 и № М-2а противоречат нормам гражданского законодательства. Кроме того, с 7 апреля 2015 года ООО и акционерные общества вообще могут не иметь печатей (ст. 2 и 6 Закона от 06.04.2015 № 82-ФЗ).

Чтобы у контрагентов не возникло вопросов о неполном заполнении унифицированных форм, разработайте свой бланк доверенности. За основу можно взять, например, унифицированную форму и исключить из нее ссылку на постановление Госкомстата, строку для подписи главного бухгалтера, а также место для печати».

«Вместе с тем, закон предусматривает возможность установить, что продавец передает товар не покупателю (своему контрагенту), а указанному им лицу ( п. 1 ст. 458, п. 1 ст. 509 ГК РФ). Такой возможностью бывает полезно воспользоваться при заключении посреднического договора. Например, в договоре комиссии можно установить, что товар будет принимать не комиссионер (покупатель по договору купли-продажи), а комитент (третье лицо по отношению к продавцу). Возможна и обратная ситуация: принципал, действующий как доверитель (покупатель по договору купли-продажи), при заключении агентского договора вправе поручить агенту (третьему лицу по отношению к продавцу) принять приобретенный товар.

Однако если третье лицо не примет товар, обязанность по приемке все равно будет лежать на покупателе. Другими словами, замена должника в каждой из приведенных ситуаций не происходит».

Сен 10, 2019

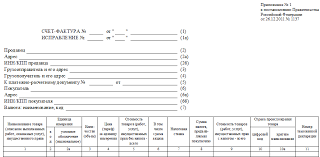

Как грамотно заполнить строки?

Если дело касается грузоотправителя. Согласно правилам, установленным действующей редакцией постановления №1137, строки, касающиеся грузоотправителя, заполняются следующим образом:

- Указывается название – полное, но допускается и сокращение.

- Указывается адрес согласно ЕГРЮЛ.

- Если он и продавец – одно лицо, то, согласно пп. «е» п. 1 раздела I постановления, в соответствующей строке можно писать «он же». Если же в качестве отправителя груза выступает не продавец, а другое лицо, указывается адрес почты грузоотправителя. Наконец, если счёт-фактура выписывается по договору, касающемуся не товаров, а услуг или работ, в строке не пишется ничего – ставится прочерк.

- Если документ выставляется агентом, действующим от своего имени, но приобретающем товар у двух и более продавцов, в строке «Грузоотправитель» указываются все они, но через точку с запятой.

Теперь о ситуациях, когда заполняем строчки о грузополучателе. Постановление №1137 для грузополучателя устанавливает схожие нормы:

- Указывается название – полное либо сокращённое.

- Указывается адрес по Реестру.

- Если счёт-фактура составлена на услуги – в графе, касающейся получателя груза, ставится прочерк. Формулировка «он же» постановлением не предусмотрена.

- Если грузополучателя два или более, названия и адреса каждого указываются через точку с запятой.

Какие сведения содержатся в графе?

Сам по себе бланк счёта-фактуры и правила, касающиеся порядка его заполнения, утверждены постановлением №1137, изданным Правительством РФ в 2011 г. Конкретно счёту-фактуре посвящен раздел I этого нормативного акта. Он указывает, что в документе должны быть указан ряд сведений, начиная с даты составления и номера, кончая идентификатором госконтракта (если счёт-фактура используется в сфере госзакупок).

Конкретно же об отправителе и получателе груза в документе указывается следующая информация:

- Наименование с указанием на форму (АО, ООО и т. д.) для организаций, имя – для ИП.

- Юридический адрес организации.

- ИНН и КПП. Если организация является налоговым агентом (к примеру, она — обособленного подразделении КПП) (п. 2 ст. 161 НК РФ), то вместо данных в графе ставится прочерк.

ВАЖНО: В 2017 году порядок указания адреса претерпел изменения!

Ранее эта графа заполнялась согласно Устава для юридического лица. Сейчас же она заполняется по ЕГРЮЛ (или по ЕГРИП для ИП). Это означает, что теперь адрес должен быть указан подробно: если в Уставе допускается указание лишь населённого пункта, то в Реестр вносятся полные данные – вплоть до номера офиса.

Подробнее об указании адреса, можно узнать здесь.

Покупатель плательщик и грузополучатель разные юридические лица. Грузополучатель и плательщик — разные юр.лица

В наличии трехсторонний договор. Продавец-Покупатель-Плательщик. Все 3 разных юрлица.При отгрузке товара, Плательщик просит обозначить его в графе «Плательщик».Не противоречит ли данное требование закону, и если его в вышеназванной графе обозначить — не повлечет ли за собой это каких то проблем в последующем для Поставщика.?Просим дать ссылки на законы, письма,положения для аргументированных действий в данной ситуации при оформлении товарной накладной.

Если договором предусмотрено, что товар доставляется не покупателю, а на склад третьего лица то сделка оформляется как транзитная продажа.

В зависимости от условий договора товар может быть доставлен:

Когда оформляют

Как оформить документы при транзитной торговле. Товар доставляет транспортная компания

В зависимости от условий договора товар может быть доставлен:

- напрямую покупателю;

- иному лицу, указанному в договоре.

- напрямую покупателю;

- иному лицу, указанному в договоре.

Подробная информация о том, как заполнить поля документов при реализации товаров посредством транзитной торговли, представлена в таблице.

| Поле документа | Порядок оформления документов (накладная по ф. ТОРГ-12 и счет-фактура) по первому договору (заключенному между «Мастером» и «Гермесом») | Порядок оформления документов (накладная по ф. ТОРГ-12 и счет-фактура) по второму договору (заключенному между «Гермесом» и «Альфой») |

| Грузоотправитель | Поставщик по первому договору («Мастер») | |

| Поставщик | Поставщик (продавец) по первому договору («Мастер») | Поставщик (продавец) по второму договору («Гермес») |

| Грузополучатель | Покупатель по второму договору («Альфа») | |

| Плательщик (покупатель) | Покупатель по первому договору и одновременно продавец по второму договору («Гермес») | Покупатель по второму договору («Альфа») |

| Основание | Договор, заключенный между «Мастером» и «Гермесом» | Договор, заключенный между «Гермесом» и «Альфой» |

Пример оформления документов при транзитной торговле

ООО «Торговая фирма «Гермес»» закупает товар по договору поставки у ОАО «Производственная фирма «Мастер»». Этот товар «Гермес» продает ЗАО «Альфа», которое одновременно является грузополучателем по договору поставки между «Гермесом» и «Мастером». Товар от поставщика к покупателю доставляет автомобильным транспортом сторонняя организация-перевозчик.

Как в бухучете провести транспортировку сырья на склад от поставщика, кто должен принимать к учету документы от поставщика прояснит статья.

Вопрос: На нашу организацию «ООО Ромашка» приходит сырье на склад от поставщика «ООО Роза». По документам (ТТН, ТОРГ-12, СЧФ) грузополучателем указывается другая организация «ООО Василек», а плательщиком «ООО «Ромашка». Сырье на балансе отражает ООО Ромашка, оплачивает поставщику тоже ООО Ромашка. Все взаимоотношения происходят между ООО Ромашка и ООО Роза. ООО Василек только отражен в документах грузополучателем. Как нам провести данную операцию в бухучете ООО Ромашка? кто принимает к учету документы от поставщика? Какие действия нужны между ООО Ромашка и ООО Василек?

Ответ: В описанной Вами ситуации тот факт, что в документах в качестве грузополучателя указано ООО «Василек», никак на порядок учета товара у ООО «Ромашка» не влияет. Собственником (покупателем — приобретателем товара) в любом случае является ООО «Ромашка».

Товаросопроводительные документы к учету принимает ООО «Ромашка». На их основании ООО «Ромашка» приходует полученный товар в общем порядке.

Дальнейший учет товара (в бухгалтерском и налоговом учете, принятие себестоимости товара на расходы и отражение доходов по его реализации) также осуществляется в общеустановленном порядке.

Для того, чтобы обосновать факт указания в качестве грузополучателя в документах ООО «Василек» необходимо:

Между ООО «Роза» и ООО «Ромашка» подписать дополнительное соглашение к договору, в котором будет указано условие о том, что товар по запросу покупателя (ООО «Ромашка») может быть отгружен в адрес иного грузополучателя на основании отгрузочной разнарядки, оформленной ООО «Ромашка» в адрес ООО «Роза»;

Между ООО «Ромашка» и ООО «Василек» также необходимо заключить соглашение о том, что в связи с производственной необходимостью (удаленностью склада покупателя, его загруженностью и пр.) ООО «Ромашка» просит ООО «Василек» выступить в роли грузополучателя товара. А именно, принять на свой склад товары, принадлежащие ООО «Ромашка», отгружаемые ООО «Роза» в адрес ООО «Ромашка».