Как правильно составить отчет кассира

Содержание:

- Особенности справки-отчета

- Скачать образец документа

- Образец справки. Пример заполнения

- Инструкция по оформлению кассовой книги

- Распространенные ошибки при заполнении

- Общие правила заполнения

- Кассовые документы

- Что говорит закон

- Что такое отчет кассира

- Скачать Кассовый отчет. Форма № 5-г

- Как заполнять кассовую книгу?

- Кто ответственен за ведение книги

- Исправления в отчете кассира

- Основные правила оформления кассовой книги

- Выводы

- Выводы

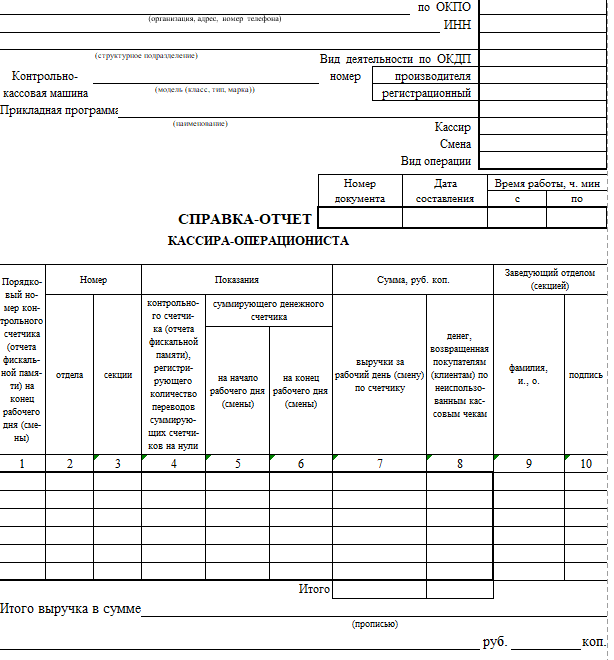

Особенности справки-отчета

У справки-отчета кассира-операциониста есть несколько характерных особенностей:

- форма КМ-6, утвержденная Госкомстатом РФ в 1998 году, является унифицированной;

- ошибки при заполнении, как и отхождение от общепринятого формата, могут повлечь за собой штраф при работе проверяющих органов;

- заполнять КМ-6 необходимо ежедневно (или в конце каждой смены), а одновременное заполнение справок за 2 и более дней/смен не допускается;

- сдавать документ нужно одновременно с выручкой – либо главному кассиру компании, либо в банк;

- хранить справку требуется ровно 5 лет, после чего она теряет ценность.

Важно! Столбец 4 заполняется только при использовании устаревшей кассовой техники. Если за последние 12 лет в организации были установлены современные аппараты, то этот раздел нужно оставить пустым

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

Утверждена Приказом Министерства финансов Российской Федерации от 13 декабря 1993 г. N 121

ФОРМА N 5-Г

Гостиница ____________________________________________________________

КАССОВЫЙ ОТЧЕТ

______________________________________________________________________

(Фамилия, Имя, Отчество, ответственного за расчет)

за «___»______________ 19__ г.

----T----------------------------------T----------T--------T---------¬

¦N ¦ Виды платежей ¦ Ед. изм. ¦ Кол-во ¦ Сумма ¦

¦п/п¦ ¦ ¦ ¦ ¦

+---+----------------------------------+----------+--------+---------+

¦1. ¦ Проживание и опоздание ¦ ¦ ¦ ¦

+---+----------------------------------+----------+--------+---------+

¦2. ¦ Счета с N _______ по N ________ ¦ к/с ¦ ¦ ¦

+---+----------------------------------+----------+--------+---------+

¦3. ¦ Бронь ¦ % ¦ ¦ ¦

+---+----------------------------------+----------+--------+---------+

¦4. ¦ Бронь ¦ к/с ¦ ¦ ¦

+---+----------------------------------+----------+--------+---------+

¦5. ¦ Разница в тарифах ¦ к/с ¦ ¦ ¦

+---+----------------------------------+----------+--------+---------+

¦6. ¦ Дополнительные места ¦ к/с ¦ ¦ ¦

+---+----------------------------------+----------+--------+---------+

¦7. ¦ Телевизор ¦ сут. ¦ ¦ ¦

+---+----------------------------------+----------+--------+---------+

¦8. ¦ Холодильник ¦ сут. ¦ ¦ ¦

+---+----------------------------------+----------+--------+---------+

¦9. ¦ Душ ¦ раз. ¦ ¦ ¦

+---+----------------------------------+----------+--------+---------+

¦10.¦ Телефонные переговоры ¦ ¦ ¦ ¦

+---+----------------------------------+----------+--------+---------+

¦11.¦ ¦ ¦ ¦ ¦

+---+----------------------------------+----------+--------+---------+

¦12.¦ ¦ ¦ ¦ ¦

+---+----------------------------------+----------+--------+---------+

¦13.¦ ¦ ¦ ¦ ¦

+---+----------------------------------+----------+--------+---------+

¦14.¦ ¦ ¦ ¦ ¦

L---+----------------------------------+----------+--------+----------

ИТОГО: ______________________

По актам за порчу имущества __________________________________________

(сумма)

Возврат ______________________________________________________________

(койко-суток) (сумма)

Всего ________________________________________________________________

(сумма прописью)

Разница в тарифах _____________________________ руб. ____________ коп.

______________________________________________________________________

(сумма прописью)

Подпись ответственного за расчет _______________

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Отчет: образцы (Полный перечень документов)

- Поиск по фразе «Отчет» по всему сайту

- «Кассовый отчет. Форма N 5-Г».doc

Документы, которые также Вас могут заинтересовать:

- Квартальный отчет о выполнении показателей деятельности подведомственных Минкультуры России главных распорядителей бюджетных средств федерального бюджета

- Квартальный отчет о выполнении финансовых показателей деятельности подведомственных Минкультуры России главных распорядителей бюджетных средств федерального бюджета

- Квартальный отчет о равномерности расходования средств федерального бюджета

- Квартальный отчет об осуществлении органом государственной власти субъекта Российской Федерации переданных полномочий Российской Федерации по лицензированию медицинской деятельности, фармацевтической деятельности и деятельности, связанной с оборотом наркотических средств и психотропных веществ

- Консолидированный отчет о кассовых поступлениях и выбытиях

- Консолидированный балансовый отчет головной кредитной организации

- Консолидированный отчет о прибылях и убытках головной кредитной организации

- Консолидированный отчет о финансовых результатах деятельности финансовых органов субъектов Российской Федерации

- Консолидированный отчет о движении денежных средств финансовых органов субъектов Российской Федерации

- Консолидированный отчет об исполнении смет доходов и расходов по приносящей доход деятельности субъекта Российской Федерации и муниципальных образований

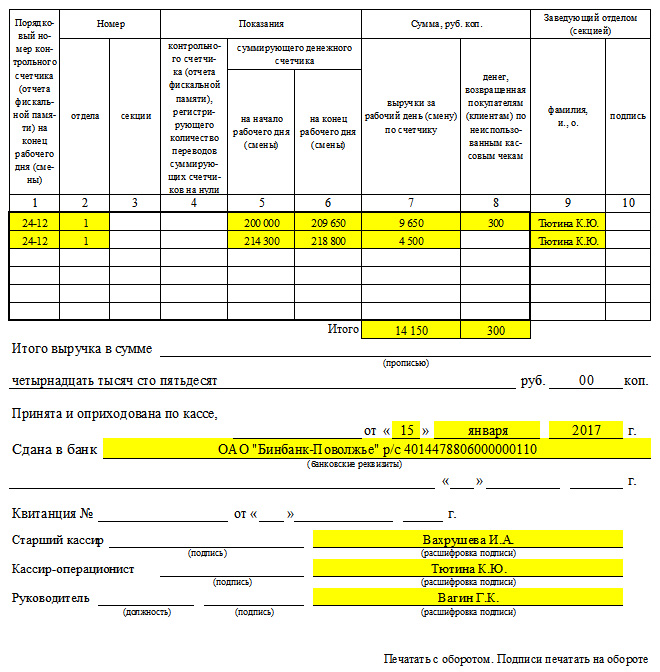

Образец справки. Пример заполнения

Чтобы подробно ознакомиться с формой КМ-6, скачайте бесплатный образец. Он имеет формат *.doc и содержит правильную форму справки без фактических ошибок и неточностей. Этим образцом можно пользоваться не только для изучения особенностей справки-отчета, но и для конкретной работы кассира.

Справка-отчет кассира-операциониста разделена на 3 части – строчную, табличную и заверщающую. Для удобства мы разделим на 3 части и пример заполнения, чтобы читатель мог быстро найти именно то, что его интересует.

Итак, пример ввода информации в строчную часть КМ-6:

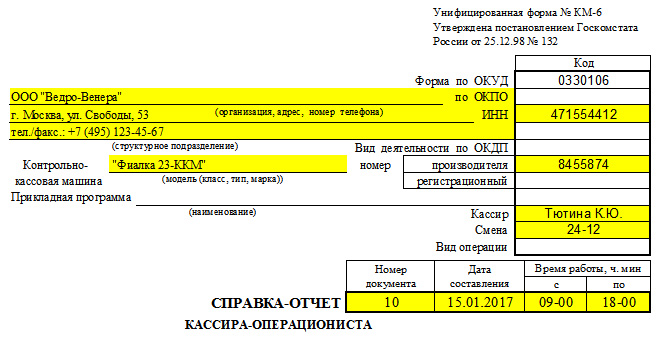

- В поле «Организация» вписывается наименование предприятия, его адрес, контактный телефон.

- В поле ИНН вписывается идентификационный номер предприятия, где работает кассир.

- Поле «Структурное подразделение» не нужно трогать, если этого подразделения в компании нет.

- В поле «Контрольно-кассовая техника» вводится информация о моделях ККТ.

- В поле «Номер» – номер кассовой техники. Эту информацию, как и информацию для пункта 3, можно узнать у старшего кассира или прочесть в документации ККТ.

- Поле «Прикладная программа» остается пустым, если такая программа не используется.

- В поле «Кассир» вписывается фамилия кассира, его инициалы. Если справка создается по 2 и более секторам, имеющим нескольких кассиров, то поле остается пустым.

- В поле «Смена» вписывается номер актуального Z-отчета. В образце это не показано, но, как правило, он начинается с буквы «Z». Например, «Z 0040».

Важно! Далее идет промежуточное поле, в которое нужно вписать порядковый номер справки-отчета, дату составления, время начала работы над отчетом и время окончания работы. Пренебрегать этими данными нельзя

Табличную часть справки нужно заполнять так:

- Столбец 4 тоже нужно оставить пустой, если используется современная кассовая техника (с 2004 года).

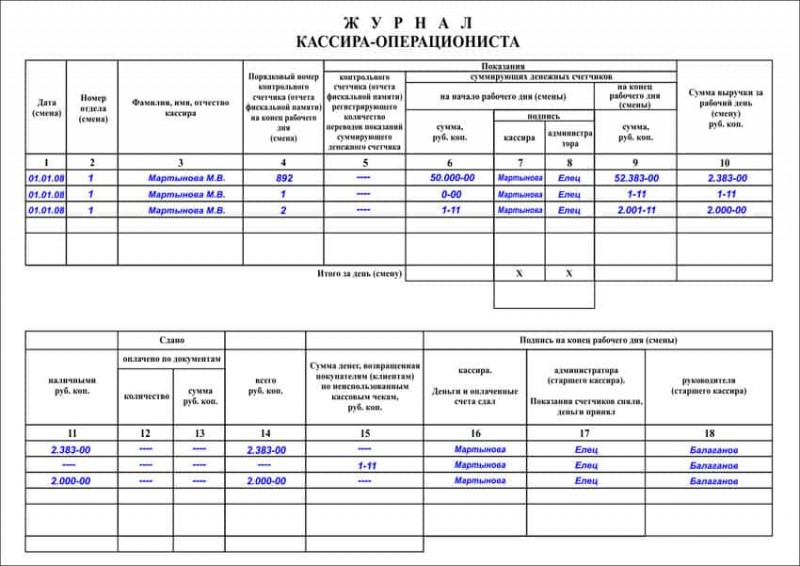

- В столбец 5 вписывают сумму на начало дня или смены. Эту сумму можно найти в журнале кассира-операциониста, в графе 9. Там ее оставил кассир, который работал в прошлую смену. Также эта сумма есть в утреннем X-отчете, в строке ГРОСС-ИТОГ.

- В столбец 6 вписывают сумму из строки ГРОСС-ИТОГ Z-отчета.

- В столбец 7 – сумму из строки «Сменный Итог» Z-отчета. Если в течение дня/смены происходили возвраты, то нужно вписать сменный итог с вычетом возвратов.

- Столбец 8 нужно оставить пустой, если возвратов не было. Если они были, то нужно вписать сумму из строки «Возвраты» Z-отчета.

- В столбец 9 кассир вписывает свою фамилию.

- В столбец 10 кассир ставит подпись.

В поле «Итого» вписываются суммы столбцов 7 и 8.

Важно! Пустые столбцы можно зачеркивать. Кассиры часто зачеркивают их, чтобы проверяющие органы точно знали, что документ заполнен до конца, и кассир ничего не забыл

Завершающая часть справки заполняется так:

- Строчка «Итого…» требует вписывать вырученную сумму прописью.

- Строчку «Принята…» следует оставлять пустой. Она необходима, когда на отчет выписывается приходной ордер. На практике это случается редко.

- Строчка «Сдана в банк» содержит информацию о банке только в том случае, если отчет будет вручен инкассатору. Если выручка и справка отдаются главному кассиру, то эту строку нужно оставлять пустой.

- Строчку «Квитанция №» тоже нет особого смысла заполнять, ведь она относится к строке «Принята…».

Далее нужно оставить подписи и расшифровки подписей операциониста, старшего кассира и начальника предприятия.

Инструкция по оформлению кассовой книги

В самом начале

- На титульном листе книги сначала пишется полное наименование компании, которой принадлежит данный документ, структурное подразделение (при необходимости)

- Вносится код ОКПО (находится в учредительных бумагах фирмы) и вписывается год, на который открывается кассовая книга.

- На последней странице документа необходимо обязательно указать количество листов в нем, подпись руководителя, главного бухгалтера и дату закрытия кассовой книги. Оформляются указанные данные на первом листе бланка кассовой книги.

Основная часть книги

- На нужном листе следует указать дату его заполнения, а также номер (по порядку ведения кассовой книги).

- Затем в таблицу в первый столбец вписывается номер первичного документа (приходно-расходного ордера при поступлении «налички», и расходно-кассового ордера — при ее выдаче).

- Потом вносятся сведения о том, от кого получены или кому выданы средства (здесь могут быть указаны как юридические, так и физические лица), номер корреспондирующего счета. Сумма должна быть внесена в ту колонку, к которой она относится (либо приход, либо расход).

- После того, как все необходимые строки будут заполнены, пустые нужно перечеркнуть в виде буквы Z или крест накрест, а на конец дня следует подсчитать окончательную сумму в каждом столбике и указать их в ячейках «Итого».

- Ниже, в соответствующую строку следует вписать остаток наличных средств в кассе на конец дня.

- В заключение документ должен подписать кассир, заполнивший документ, а также главный бухгалтер (с расшифровками подписей).

Хранить кассовую книгу нужно не менее пяти лет.

Распространенные ошибки при заполнении

Кассиры-новички иногда допускают нелепую ошибку, вписывая вместо ИНН предприятия свой собственный ИНН. Разумеется, это неправильно. Идентификационный номер всегда должен принадлежать предприятию.

Графу 5 и 6 основной таблицы нельзя путать. В графу 5 вписывается ГРОСС-ИТОГ X-отчета, а в графу 6 – ГРОСС-ИТОГ Z-отчета. Наоборот быть не может. Эту ошибку часто допускают из-за невнимательности.

Остальные ошибки связаны с невнимательностью при вводе числовых значений. Например, можно перепутать дату или ошибиться, вписывая сумму. Такие ошибки недопустимы, поэтому кассиру следует проверять всё как следует.

Важно! Если в самом бланке КМ-6 есть опечатки, то кассира за них никто не накажет. Штраф может быть выписан только за ошибки в информации, которую лично вписывал кассир-операционист

Общие правила заполнения

Чтобы не допускать ошибок при вводе информации в форму КМ-6, необходимо следовать общим правилам:

Первая строчка отчета должна содержать наименование, адрес (юридический или фактический – неважно, главное, чтобы он был одинаковым во всех отчетах) и номер телефона предприятия. Если есть отдельное подразделение, то его название тоже должно быть указано

Если форму КМ-6 заполняет ИП, то он должен указывать всю необходимую информацию в том же порядке. Это распространенная ошибка – многие ИП считают, что могут отойти от унифицированной формы, ведь работают на себя.

В документе обязательно должны быть указаны название, номер регистрации и номер производителя ККТ.

Нужно указывать точную дату заполнения и номер справки.

Выручку нужно указывать в числовой форме и прописью.

Подпись составителя справки-отчета – обязательный элемент.

Важно! Если выручка сдается не главному кассиру компании, а в банк, то об этом нужно делать отметку в отчете

Кассовые документы

Для регистрации кассовых операций старшему кассиру выдается кассовая книга. Листы книги должны быть пронумерованы, книга прошнурована и подписана руководителем и бухгалтером и заверена печатью. Каждое предприятие может иметь только одну кассовую книгу.Книга – это регистр аналитического учета, защищающий интересы, как организации, так и кассира. Каждый лист книги состоит из двух частей: первая – разлинованная; вторая – не разлинованная, является кассовым отчетом. Исправления в книге разрешаются только корректурным способом. Они должны быть заверены подписью кассира и бухгалтера.Кассовый отчет составляется ежедневно. Предварительные документы должны быть сгруппированы на приходные и расходные. Приходные складывают по порядку номеров, расходные – по возрастанию. Лист книги складываю пополам так, чтобы разлинованная часть была первым экземпляром. Номер листа является номером кассового отчета. Из предыдущего отчета остаток на конец переносится в данный отчет как остаток на начало. Затем записываются приходные ордера с указанием: от кого получены деньги, основание, номер документа и сумма. В таком же порядке записывают и расходные документы. На каждый документ отводится одна строка, пропуски строк не разрешаются. В конце листа подсчитываются итоги по приходу и расходу и записывают их в строку перенос. На обратной стороне должны быть подсчитаны итоги за день: приход вместе с остатком и расход. От итогового прихода вычитают итоговый расход и получают остаток на конец дня. Отчет подписывает кассир, указывая прописью количество приходных и расходных документов, сдает в бухгалтерию под роспись на одном экземпляре, который остается в кассовой книге. Полученный кассовый отчет бухгалтер проверяет: на правильность заполнения документов; на законность операции; соответствие даты документов дате отчета; отсутствие арифметических ошибок. Проверенный отчет обрабатывают, то есть на каждом приложенном документе проставляют проводки или коды корреспондентских счетов. Эти же коды проставляются в кассовом отчете в колонке№3. Для осуществления аналитического учета одинаковые счета должны быть сгруппированы путем составления листа расшифровки.

Что говорит закон

Шаблон справки КМ-6 унифицирован и введен в действие в 1999 году. Автором документа выступает Госкомстат: образец утвержден постановлением № 132, датированным 25.12.1998 г.

Отметим, что обязательность заполнять бланк КМ-6 сохранялась до 2017 года. Отказ от унифицированной формы КМ-6 связан с обновлением законодательства по использованию ККТ и введению онлайн-касс.

Также см. «Поправки в закон о ККТ: что изменилось по онлайн-кассам с 1 июля 2018 года».

Лишение унифицированных образцов документов статуса обязательных происходило поэтапно:

- С 2013 года Минфин инициировал отказ от разработанных Госкомстатом первичных учетных бланков, но в категорию исключений попали кассовые документы.

- В 2016 году появились разъяснения Минфина и ФНС о возможности самостоятельного изменения шаблонов кассовых бланков. Подтверждение этому приводилось в письме ФНС от 26.09.2016 г. под регистрационным № ЕД-4-20/18059.

Упрощение документооборота в сфере обращения наличности и безнала при применении ККТ обусловлено массовым внедрением модернизированного кассового оборудования с функцией автоматической передачи данных о совершенных сделках в ФНС. В итоге, отчёт кассира КМ-6 перестал быть обязательным к заполнению. Вместо него разрешено оформлять справки по шаблонам, разработанным самостоятельно.

Справка-отчет кассира-операциониста КМ-6 подлежит ежедневному заполнению.

Этот бланк может быть запрошен налоговиками в любой момент для проведения мониторинговой процедуры в сфере применения ККТ. Такие полномочия ФНС предоставлены нормами Закона от 22.05.2003 г. № 54-ФЗ в статье 5.

Особенности заполнения

Ответственности за отказ от применения унифицированного бланка КМ-6 по кассе в пользу собственного шаблона нет. Эта норма действительна при условии, что разработанный субъектом хозяйствования образец введен в систему внутреннего документооборота официально – он должен быть утвержден учетной политикой или приказом руководства компании.

Обязательными реквизитами документа КМ-6 неунифицированного типа выступают:

- наименование;

- дата составления бланка;

- название предприятия;

- содержание факта хозяйственной деятельности (проведённые кассиром операции с денежными средствами);

- единицы измерения и их объем;

- подписи ответственных лиц с расшифровками.

Требования к заполнению унифицированного или собственного шаблона идентичны. Отчет должен быть сформирован по итогам каждой кассовой смены. За его составление ответственность возложена на кассира. Данные в документе должны быть подтверждены собственноручной подписью должностного лица.

При сдаче наличности оформленный бланк подлежит передаче инкассатору или старшему кассиру. При этом обязательно составляют приходный ордер.

В справке приводят итоговую информацию по вырученным средствам. Объем выручки вписывают не в полном размере, а с учетом корректировки на величину произведенных возвратов в пользу покупателей с условием документального гашения чеков.

Выручку отражают по результатам одной рабочей смены. Ее исходное значение должно совпадать с данными, которые зафиксированы денежными счетчиками. Каждая операция по приемке наличности и ее оприходованию должна быть обозначена в справке. Все факты, влияющие на изменение размера выручки, подтверждают подписью не только кассира, но и возглавляющего его старшего кассира с руководителем организации.

На основе данных, приведенных в справке, заполняют сводную форму отчетности, для которой предусмотрен унифицированный бланк КМ-7.

Что такое отчет кассира

Кассиру нужно составлять отчет каждый день (№ КО-4 «Кассовая книга»), на котором проставляется дата и номер листа кассовой книги, остаток на начало дня, номера кассовых ордеров, контрагенты или сотрудники, номер корреспондирующего счета и сумма цифрами. Пустые строки отчета, кассир перечеркивает буквой Z, указывает количество ордеров прописью и выводит остаток по кассе.

Полученную конечную сумму, уполномоченный сотрудник сверяет с фактическим остатком денежных средств. Далее кассир подписывает отчет и сдает его на проверку бухгалтеру. Если за день операций не было, то отчет кассира составлять не нужно. Если в организации работают несколько работников кассы, старший кассир заполняет книгу учета (№ КО-5) при передаче ему денег.

Процесс составления кассового отчета:

- Первые прикладываются по порядку приходные ордера;

- Потом расходные ордера, с подтверждающими документами, например, заявление на подотчет, платежная ведомость на выдачу заработной платы и прочее;

- Далее документы сшиваются.

Скачать Кассовый отчет. Форма № 5-г

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

Утверждена

Приказом Министерства финансов

Российской Федерации

от 13 декабря 1993 г. Nо. 121

ФОРМА Nо. 5-Г

Гостиница ____________________________________________________________

КАССОВЫЙ ОТЧЕТ

______________________________________________________________________

(Фамилия, Имя, Отчество, ответственного за расчет)

за "___"______________ 20___ г.

---------------------------------------------------------------------+

Nо.¦ Виды платежей ¦ Ед. изм. ¦ Кол-во ¦ Сумма ¦

п/п¦ ¦ ¦ ¦ ¦

---+----------------------------------+----------+---------+---------¦

¦ ¦ ¦ ¦ ¦

1. ¦ Проживание и опоздание ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦

2. ¦ Счета с Nо. _____ по Nо. ______ ¦ к/с ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦

3. ¦ Бронь ¦ % ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦

4. ¦ Бронь ¦ к/с ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦

5. ¦ Разница в тарифах ¦ к/с ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦

6. ¦ Дополнительные места ¦ к/с ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦

7. ¦ Телевизор ¦ сут. ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦

8. ¦ Холодильник ¦ сут. ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦

9. ¦ Душ ¦ раз. ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦

10.¦ Телефонные переговоры ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦

11.¦ _______________________________ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦

12.¦ _______________________________ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦

13.¦ _______________________________ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦

14.¦ _______________________________ ¦ ¦ ¦ ¦

---------------------------------------------------------------------+

ИТОГО: ______________________

По актам за порчу имущества __________________________________________

(сумма)

Возврат ______________________________________________________________

(койко-суток) (сумма)

Всего ________________________________________________________________

(сумма прописью)

Разница в тарифах _____________________________ руб. ____________ коп.

______________________________________________________________________

(сумма прописью)

Подпись ответственного за расчет _______________

КОММЕНТАРИИ:

----------------

Составляется в двух экземплярах работником, осуществляющим

расчеты с проживающими. Первый экземпляр вместе со счетами (ф. Nо.

3-Г) или контрольной кассовой лентой (при механизированном расчете)

ежедневно сдается в бухгалтерию, второй сохраняется у подотчетного

лица.

Работник бухгалтерии сверяет форму Nо. 5-Г с формами 3-Г, 3-Гм.

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Бухгалтерская отчётность, бухгалтерский учет: образцы (Полный перечень документов)

- Поиск по фразе «Бухгалтерская отчётность, бухгалтерский учет» по всему сайту

- «Кассовый отчет. Форма № 5-г».pdf

Документы, которые также Вас могут заинтересовать:

-

Карточка аналитического учета к счету № 52 «валютный счет»

-

Заявление

ссудозаемщика

- Журнал-ордер № 7 по кредиту счета № 71

-

Журнал-ордер № 6 по кредиту счета №

60

-

Журнал-ордер № 2.1 по

кредиту счета № 52

- Журнал-ордер № 2 по кредиту счета № 51

-

Журнал-ордер № 14 по кредиту счета №

14

-

Журнал-ордер №

1 по кредиту счета № 50

-

Журнал

учета операций по счетам «с» (инструкция цб рф от 26.07.96 № 45)

-

Журнал

регистрации приходных и расходных кассовых документов. Форма № ко-3

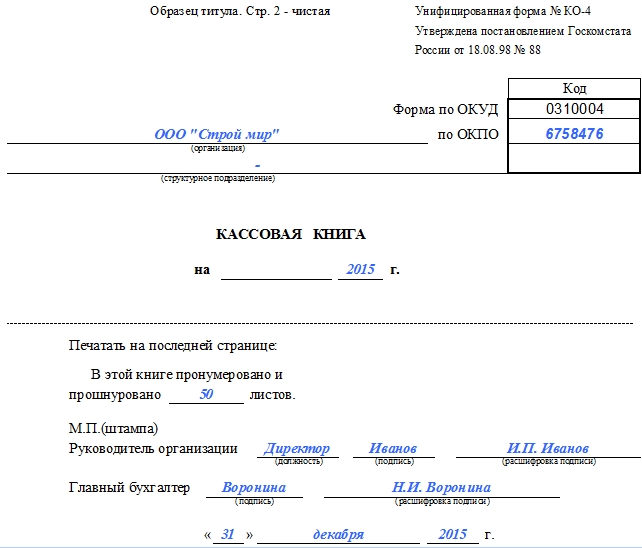

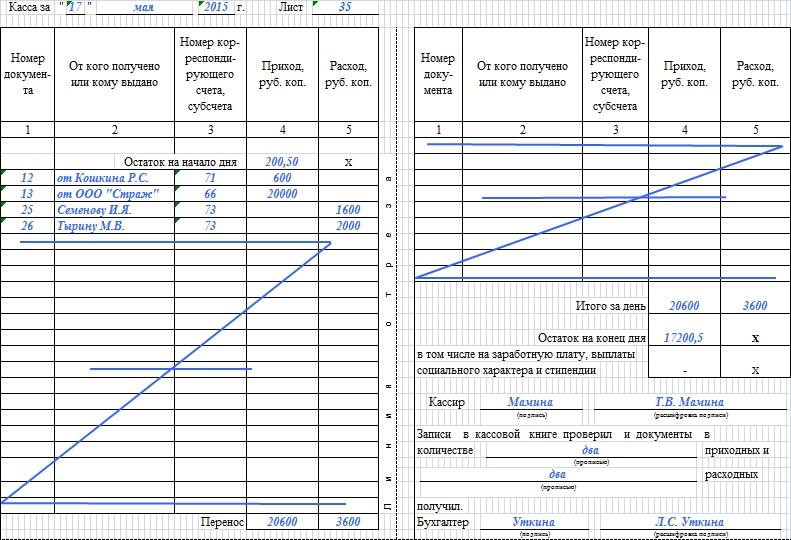

Как заполнять кассовую книгу?

Как уже было упомянуто, кассовая книга, или форма КО-4, заполняется на основании расходного и приходного кассовых ордеров. Аккуратное ведение и своевременное внесение в документ новых сведений — обязанность любого юридического лица, которая может быть возложена на кассира (наиболее распространённый вариант) или сотрудника бухгалтерского отдела. Преимущество второго способа — возможность избежать расхождений между ПКО, РКО и КО-4.

Кассовая книга заполняется кассиром или другим уполномоченным лицом, а проверяется бухгалтером

Кассовая книга заполняется кассиром или другим уполномоченным лицом, а проверяется бухгалтером

Унифицированная форма КО-4, отходить от которой не допускается, была разработана Госкомстатом и утверждена в 1988 году. Ввиду крайней простоты бланка никаких изменений с тех пор вносить не требовалось, а потому остался неизменным и порядок заполнения листов документа.

Единственное нововведение за последние годы — возможность вести кассовую книгу не только вручную, заполняя разлинованный лист или напечатанный на компьютере бланк (аналогичная ситуация сложилась и с внутренней описью документов личного дела), но и на компьютере. В первом случае форма КО-4 должна заверяться подписями ответственных лиц и печатью или штампом предприятия; во втором — полученной в установленном порядке электронно-цифровой подписью организации.

Кассовая книга заполняется по мере поступления ордеров. Если за день не было проведено ни одной операции с ПКО и РКО, никаких отметок в документ вносить не требуется. Если получение или выдача наличных производились, кассир, сделав соответствующие пометки, должен в конце рабочего дня заверить лист сам, а после предоставить КО-4 для подписи главному бухгалтеру; такой же принцип действует, если документ заполняется сотрудником бухгалтерского отдела.

Порядок заполнения кассовой книги:

-

На титульном листе указываются, сверху вниз:

- код ОКПО (приведённый выше шифр ОКУД менять не нужно: он относится к бланку, а не к содержанию документа);

- полное официальное наименование организации (здесь же может быть добавлено сокращённое название, хотя это и необязательно);

- если кассовая книга ведётся в одном из подразделений компании, в поле ниже следует привести и его наименование (в противном случае — поставить прочерк);

- под надписью «Кассовая книга» следует указать отчётный период заполнения документа (например, май-июнь 2018 года).

- Над основной таблицей необходимо вписать дату заполнения очередного листа (к примеру, 26 августа 2017 года) и указать его порядковый номер.

-

В основной таблице следует привести:

- в верхней строке (в графе «Приход») — остаток в кассе на начало дня;

- в графе «Номер документа» — порядковый номер (используется сквозная нумерация) РКО или ПКО;

- в графе «От кого получено или кому выдано» — наименования организаций-контрагентов или частных лиц, от которых поступили или которым были выданы наличные средства;

- в графе «Номер корреспондирующего счёта, субсчёта» — соответствующие номера, прописанные в РКО и ПКО;

- в графах «Приход» и «Расход» — объёмы производимых на основании тех же ордеров операций в рублях и копейках;

- в графе «Итого» — суммарные объёмы двух вышеназванных столбцов;

- в графе «Остаток на конец рабочего дня» следует вписать, сколько денег осталось в кассе на указанный момент.

- В конце основной таблицы должны поставить свои подписи работник, заполнявший кассовую книгу (обычно кассир), и проверяющее лицо (бухгалтер или главный бухгалтер).

- В конце документа (перед подшивкой) указывается общее количество листов. Ниже ставятся оттиск печати или штампа предприятия (если документ заполняется не в электронной форме) и подписи главного бухгалтера и руководителя предприятия (подразделения, филиала).

Кто ответственен за ведение книги

Ведение данного документа входит в компетенцию сотрудника, который отвечает на предприятии за операции с наличными средствами (обычно это или кассир или бухгалтер организации). Также в компании должен быть организован контроль за заполнением документа, который обычно возлагается на главного бухгалтера или непосредственно руководителя предприятия.

Кассовую книгу следует оформлять самым тщательным образом, так как сведения, отраженные в ней, всегда внимательно проверяют налоговые специалисты при выездных проверках.

Любые обнаруженные ошибки могут привести к серьезному административному наказанию, в виде крупных штрафных санкций.

Исправления в отчете кассира

Составление кассового отчета требует внимательности. Если кассиром была допущена ошибка, неправильные сведения работник аккуратно зачеркивает, а рядом пишет правильную запись, которую заверяют он и главный бухгалтер.

Если ошибка меняет обороты с остатком по кассе за день:

- Кассир перечеркивает весь отчет и пишет слово «аннулировано»;

- заполняет новый отчет с правильными данными;

- пишет заявление главному бухгалтеру об исправлении.

Кассовые документы разрешается вести как в бумажном, так и в электронном виде. В последнем варианте уполномоченные лица ставят электронные подписи, после чего исправить документ нельзя.

Основные правила оформления кассовой книги

- Кассовая книга заводится ежегодно и ведется с начала до конца года. В случае, если она закончилась до окончания отчетного периода, оформляется вторая кассовая книга, записи в которую продолжают вноситься в хронологическом порядке.

- Заполнять ее можно как в рукописном варианте, так и на компьютере. Вся информация должна вписываться по порядку, без пропусков.

- Кассовая книга состоит условно из двух частей:

- титульного листа, куда вносятся сведения о компании,

- основных страниц, где указываются данные о проведенных наличных финансовых операциях за каждый день.

- Каждый лист имеет два экземпляра, один из которых после заполнения нужно оставлять в книге, а второй отрезать и передавать специалистам бухгалтерского отдела. Все листы кассовой книги следует пронумеровывать в обычном порядке и прошнуровывать. Количество листов в книге следует написать на последней странице и обязательно заверить эту информацию подписью главного бухгалтера, директора предприятия и печатью (при ее наличии).

- Допускать ошибки, помарки и неточности в документе нельзя, но если они все же случились, следует зачеркнуть неверную информацию и рядом аккуратно вписать правильную. Исправление обязательно надо заверить подписью кассира и главного бухгалтера. Заполнять кассовую книгу можно только шариковой ручкой (использование карандашей не допускается).

- Кассовая книга должна вестись ежедневно, но если никаких кассовых операций в тот или иной день не проводилось, заполнять листы не нужно. В конце каждой рабочей смены кассир обязан сдавать документ в бухгалтерию, вместе с остальной «первичкой». После проверки внесенных в нее сведений бухгалтер расписывается в книге и возвращает ее кассиру.

- На одном предприятии не может быть двух кассовых книг, за исключением случаев, когда у юридического лица имеются представительства и филиалы – у них должны быть свои подобные документы (при этом копии кассовой книги и платежных документов должны регулярно передаваться в головной офис).

Выводы

Несмотря на существование и стремительное увеличение объемов потока безналичных расчетов между предприятиями, частными лицами многие бизнесмены все же не отрицают использование операций с финансовыми средствами в наличной форме.

Кассовая книга всегда является объектом для детальной проверки всевозможными контролирующими органами, её правильное заполнение должно контролироваться главным бухгалтером или директором предприятия с предельным вниманием. Данное обязательство необходимо отобразить в учетной политике компании

Данное обязательство необходимо отобразить в учетной политике компании.

|

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно: — Москва — — Санкт-Петербург — — Другие регионы — Это быстро и бесплатно! |

|

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно: — Москва — — Санкт-Петербург — — Другие регионы — |

Выводы

КМ-7 представляет собой сводную отчетную форму, заполняемую хозяйствующим субъектом, применяющим в своей деятельности два и более аппарата ККТ.

Отчет содержит актуальные данные о действительных показаниях контрольных счетчиков ККМ и дневной кассовой выручке.

Внесение нужных сведений в эту форму ежедневно осуществляется главным кассиром организации. Порядок заполнения данного бланка должен полностью соответствовать предъявляемым требованиям.

|

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно: — Москва — — Санкт-Петербург — — Другие регионы — Это быстро и бесплатно! |

|

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно: — Москва — — Санкт-Петербург — — Другие регионы — |