Форма п‑4

Содержание:

- Как заполнить

- Пошаговая инструкция по заполнению

- Форма П-4: для чего нужна, когда и как сдавать

- Реализация концепции 4Р на примере услуг фрилансера

- Состав формы П-3

- Кто сдает форму П-4

- Контроль показателей

- Порядок заполнения формы П-3

- Особенности заполнения документа

- Как правильно надо заполнять форму П-4

- Что такое 4Р в маркетинге?

- Инструкция по заполнению формы

- Актуальные даты в 2020 году для сдачи П-1

Как заполнить

Как это привычно, заполнение формы П-4 для статистики стартует с титульного листа. Здесь фирме нужно отразить:

- свое полное и короткое название согласно уставу (или иному учредительному документу);

- почтовый адрес места нахождения основного офиса/производства (особенно, когда он не пересекается с юридическим);

- код по Общероссийскому классификатору предприятий и организаций – ОКПО) (его можно найти в уведомлении от органа Росстата о присвоении данного кода).

Далее в таблицу вносят:

- среднесписочное число сотрудников;

- среднее количество внешних совместителей;

- среднее количество людей, с которыми заключены гражданско-правовые контракты;

- среднее количество персонала по всей компании.

Обратите внимание: если компания ведет сразу несколько видов деятельности (каждый имеет свой код), то перечисленные позиции нужно заполнять по каждому из них. Это нужно для того, чтобы Росстат видел более-менее объективную картину

Напомним, что пункт 3 статьи 80 Налогового кодекса обязывает не позже 20 января отправить в вашу территориальную налоговую инспекцию данные о среднесписочной численности персонала. Поэтому, на наш взгляд, заполнение формы П-4 для статистики в этой части не должно вызвать каких-либо хлопот. Лишь приведем два главных правила (см. таблицу).

| Показатель | Как посчитать |

| Среднее число внешних совместителей | По правилам для среднего количества тех, кто трудился неполное рабочее время |

| Среднее число людей, с которыми оформлены гражданско-правовые отношения | По правилам вычисления среднесписочной численности |

- отработанное по факту время;

- сверхурочные;

- работа в официальные праздники и выходные;

- период нахождения в командировке, на служебном задании.

Однако сюда не включают периоды:

- пребывания на основном или дополнительном отдыхе;

- в учебном отпуске;

- временного недомогания;

- простоя;

- забастовочных мероприятий.

Полный перечень можно найти в пункте 84 приказа Росстата от 28 октября 2013 года № 428.

В позициях 8 – 10 таблицы нужно вписать показатель фонда з/п для всех трех категорий: сотрудников списочного состава, внешних совместителей и лиц на гражданских договорах.

Седьмая графа служит для отражения общей суммы ФОТ. Она включает:

- непосредственно оплату труда (в неденежной форме тоже);

- оплату отпускных дней;

- различные компенсации работникам;

- надбавки, доплаты и т. п.;

- премии, единоразовые стимулирующие суммы.

Далее в таблице идут так называемые выплаты социального характера (учтите, что их может вообще не быть). Что стоит за этим понятием? Приведем основные. Это:

- выходные пособия, которые имеют место при расторжении трудовых контрактов;

- разовые выплаты при уходе на пенсию;

- когда компания оплачивает сотрудникам и членам их семей путевки на лечение либо отдых.

И это не все выплаты социального характера. Полный перечень содержит пункт 90 приказа Росстата от 28.10.2013 № 428.

Далее вы можете ознакомиться с примером заполнения формы П-4 для статистики за третий квартал 2016 года.

Пошаговая инструкция по заполнению

Правила, которых нужно придерживаться при оформлении бумаги, имеют обязательный характер (Приказ Росстата №379).

Титульный лист

На титульном листе указывается полное официальное название компании (в точном соответствии с тем, как оно значится в учредительных документах). Рядом указывается сокращенное название, если оно есть. Здесь же прописывается адрес, который должен указываться вместе с индексом. Приоритет отдается фактическому адресу. То есть если юридический отличается от физического расположения организации, он не учитывается.

Код по виду осуществляемой деятельности ставится согласно классификации, которая принята по ОКПО. При этом вся информация о сотрудниках (т.е. численность и заработная плата)

Основная часть

Далее заполняется табличная часть отчетного документа. Все рекомендации касаются списочного состава – т.е. абсолютно всех сотрудников (в том числе на неполной занятости, совместителей, сотрудничающих по гражданско-правовому договору и т.п.). Комментарий по каждой строке представлен в таблице.

| строка | правила заполнения |

| 1 | Прописывается количество всех работников, в том числе принятых на несколько дней (т.е. списочный состав), которые трудятся на неполной ставке (причем именно по инициативе работодателя). Например, при вынужденном переходе на неполный рабочий день в связи с экономическими причинами. При этом если за отчетный месяц (или квартал) одного и того же сотрудника переводили на неполное рабочее время 2 и более раз, его все равно учитывают однократно (как единицу). |

| 2 | Здесь пишется общее количество сотрудников, которые трудятся на неполной ставке по соглашению, подписанному с администрацией компании. При этом не имеет значения, когда это соглашение было оформлено – с самого начала трудоустройства или на каком-то этапе трудовых отношений. В отношении сотрудников, которых несколько раз переводили на неполную ставку, действует то же правило: их учитывают однократно (как единица). Если сотрудники работают неполный день во время отпуска, положенного в связи с уходом за родившимся ребенком, они тоже учитываются в этой графе. |

| 3 | Здесь подсчитывается количество сотрудников, которые не работают в течение всего рабочего дня, причем причины связаны с работодателем, а не их желанием (например, недостаточно оборудованное место, нарушение условий труда). К этим же причинам относятся и форс-мажорные факторы, которые объективно никто не мог предвидеть (например, аварии, сбои в электроснабжении, наводнения и т.п.). В случае, когда 1 сотрудник получил 2 и более дней простоя, его учитывают только однократно (как единицу). |

| 5 | Здесь указывается количество сотрудников, которые согласовали с работодателем отпуск без содержания. Причем не имеет значения, по чьей инициативе был организован отпуск – самого сотрудника или администрации. Продолжительность отпуска равно как и основания его предоставления не имеют значения. Если за отчетный период работник получил 2 отпуска и более, он все равно учитывается как единица. |

| 6 | Здесь учитываются сотрудники, которые поступили на работу в данный отчетный период. Причем не имеет значения форма поступления – вновь трудоустроенный гражданин или сотрудник, переведенный из другого филиала или подразделения. |

| 7 | В этой строке указывается общее количество сотрудников, которые заняли должности на вновь созданных местах (например, вследствие увеличения предприятия, оптимизации производственных процессов, добавления количества смен и т.п.). Однако здесь не учитываются места, которые образовались в результате ликвидации предприятия или его отдельного подразделения. Таким образом, если работника формально уволили и вновь приняли на работу, он в данной строке не отражается. |

| 8 | Здесь отражаются только те сотрудники, которые отработали в последний день квартала, и он стал для низ последним (увольняются с этого дня). |

| 9 | Общее количество сотрудников, которые уволились по соглашению сторон. |

| 10 | Общее количество сотрудников, которые уволили в связи с сокращением. |

| 12 | Здесь указывается общее количество сотрудников, которые уволились по собственному желанию. |

| 13 | Наконец, здесь отражается общее количество всех работников – т.е. собственно списочная численность. |

Форма П-4: для чего нужна, когда и как сдавать

Ее используют для подачи статистических данных о численности и заработной плате работников предприятия. Подавать ее в Росстат обязаны все представители крупного бизнеса и государственные организации, кроме малых предприятий, общественных организаций, кооперативов и ИП. Но эту возможность непредоставления необходимо предварительно согласовать с Росстатом.

Отчет П-4 бывает ежемесячным и квартальным. Сроки сдачи зависят от численности сотрудников:

- если в компании менее 15 человек, то подают статистические данные один раз в квартал, до 15-го числа месяца, следующего за прошедшим кварталом;

- если в организации трудятся более 15 человек, то сведения сдаются ежемесячно, до 15-го числа месяца, следующего за отчетным.

Новация в том, что компании, имеющие лицензию на добычу полезных ископаемых, обязали сдавать отчет ежемесячно, вне зависимости от количества сотрудников. Такая же обязанность появилась у организаций, зарегистрированных или реорганизованных в текущем или предыдущем годах.

Для квартальной формы сроки сдачи П-4 в 2020 году следующие:

- 15 апреля — за 1-й квартал;

- 15 июля — за 2-й квартал;

- 15 октября — за 3-й квартал.

Заполненный бланк сдают в территориальное отделение Росстата несколькими способами:

- лично;

- по почте заказным письмом с описью вложения;

- с использованием сети Интернет при наличии электронной подписи.

Реализация концепции 4Р на примере услуг фрилансера

Исходная ситуация: фрилансер занимается разработкой сайтов. Предлагает разработку относительно дорогих проектов с индивидуальным дизайном. Имеет небольшое портфолио. Не имеет отзывов клиентов. Для получения заказов зарегистрировался на бирже для фрилансеров. Спустя два месяца не получил ни одного заказа.

Проблема: нет заказов, нужно получить продажи.

Анализ ситуации в рамках концепции 4P маркетинга:

Как мы видим, стоит немного изменить позиционирование и состав услуги, чтобы выиграть конкурентную борьбу за заказчиков. При этом не всегда для получения преимуществ необходимо играть с ценой. Можно также повышать ценность продукта, чтобы при более высоких ценах (в рамках разумного) все равно привлекать клиентов.

Многие маркетологи меняют позиционирование продуктов или наделяют их новыми, важными для потребителей свойствами, и продают товары в несколько раз дороже.

Например, духи изначально появились для борьбы с запахом немытого тела (т.к. в старину в некоторых странах люди не мылись)

Однако сейчас духи превратились в способ привлечь внимание, подчеркнуть статус (если духи дорогие), выразить себя – и получив новую ценность в глазах потребителя, могут продаваться по ценам, явно сильно превышающим их себестоимость по производству

- 5 приемов с ценами, которые магически влияют на заказчиков

- Как найти свою нишу на рынке услуг?

- Как бороться с демпингом со стороны конкурентов?

- Как поднять цены на услуги и сохранить клиентов?

Рекомендуем

Как работать меньше, а зарабатывать больше?

Как работать меньше, а зарабатывать больше?

Мало кто задумывается, как повысить эффективность работы – в результате задачи, требующие 30 минут, растягиваются на 2-3 часа.

Мы составили …

Бесплатная реклама: как фрилансеру продвигать свои услуги?

Бесплатная реклама: как фрилансеру продвигать свои услуги?

Секрет успешного специалиста известен всем – сначала вы работаете на имя, потом – оно на вас.

Как это сделать в условиях, когда ресурсы для …

Состав формы П-3

Форма П-3 является обобщенной формой о финансовом состоянии предприятия и позволяет Росстату анализировать способность компании поддерживать экономическую эффективность и управлять капиталом.

Её заполняют по всей организации в целом. Не следует сдавать отдельные отчеты по каждому подразделению.

Форма содержит следующие разделы:

А вот подход к заполнению формы П-3 в разных случаях:

- только титульный лист заполняют те организации, которые обязаны сдавать отчет, но не ведут деятельность или не имеют показателей для заполнения формы П-3 (в этом случае Разделы 1-4 представляют пустыми);

- те, кто должен сдавать форму П-3 ежемесячно, заполняют Титульный лист и Раздел 1 ежемесячно, а Разделы 2-4 ежеквартально.

Кто сдает форму П-4

Форму сдают все юридические лица, независимо от коммерческой составляющей их работы. Форма собственности и вид деятельности тоже не влияют на обязанность представить отчет. На общих основаниях сдают форму:

- организации на упрощенке;

- филиалы, представительства и подразделения иностранных организаций, работающие на территории РФ;

- временно приостановившие деятельность компании;

- организации в процессе банкротства до ликвидации;

- дочерние и зависимые общества;

- организации, которые управляют предприятием как имущественным комплексом на праве доверительного управления.

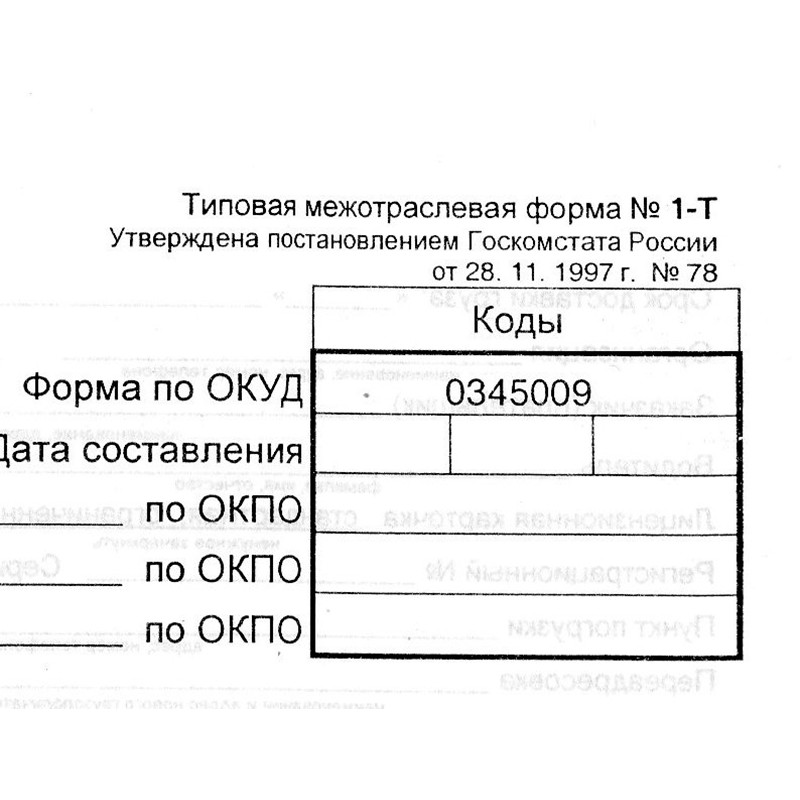

Исключением стали организации, у которых за предшествующие 2 года средняя численность сотрудников не превысила 15 человек и годовая выручка не превышала 800 млн рублей. Вместо формы П-4 они раз в год сдают аналогичные сведения по форме № 1-Т. Это касается не всех компаний, а только организационно-правовых форм, перечисленных в указаниях к заполнению отчета.

Также вместо отчетности по форме респонденты, у которых не было сотрудников и выплат зарплаты в течение отчетного года, могут направить официальное письмо с разъяснениями или подписанный пустой бланк формы с заполненным титульным листом.

Контроль показателей

Форма П-1 довольна большая и при заполнении можно запутаться. Для проверки правильности заполнения убедитесь в соблюдении следующих правил:

- строка 11 меньше строки 01;

- строка 12 меньше строки 01;

- строка 14 меньше строки 13;

- если строка 02 равна 0, то строки 22,26 и 27 тоже равны 0, однако организации в сфере электроэнергетики и в сфере операций с недвижимостью это правило могут не соблюдать;

- итоговая сумма в таблице раздела 2 равна сумме по строке 21;

- строки 23 и 24 меньше строки 22;

- строка 25 меньше строки 24;

- строка 30 меньше строки 29;

- строка 32 меньше строки 31;

- если строка 29 равна 0, то строка 30 тоже равна 0, аналогично для строк 30 и 32;

- если строка с кодом 70 по столбцу 3 в разделе 5 не равна 0, то и строка 22 не равна 0;

- если строка с кодом 80 по столбцу 3 в разделе 5 не равна 0, то и строка 26 не равна 0;

- если строка с кодом 50 по столбцу 3 в разделе 5 не равна 0, то и строка 01 не равна 0;

- по строкам с кодом 50 столбец 4 всегда больше столбца 5.

На заполнение формы П-1 уйдет много времени и сил, а если еще и сдавать ее в бумажном виде, то уйти может целый день. Чтобы ускорить этот процесс, воспользуйтесь облачным сервисом Контур.Бухгалтерия. В программе можно сформировать отчет по форме П-1 и сдать его в Росстат через интернет. Всем новичкам мы дарим двухнедельный бесплатный период.

Порядок заполнения формы П-3

Форму П-3 заполняют на основании синтетических и аналитических счетов бухучета. Если организация составляет промежуточную отчетность, то в форму П-3 необходимо внести данные из такой отчетности. Если же такой обязанности у фирмы нет, следует использовать информацию первичного учета.

Стоимостные показатели в форме П-3 округляют до тысяч рублей.

Никакие разделы формы не являются обобщением других ее разделов, поэтому заполнять можно по порядку листов.

Титульный лист

Титульный лист необходимо представить в любом случае, кто бы и в какие сроки ни сдавал форму П-3. В нем необходимо заполнить следующие данные:

- период, за который составляется отчетность;

- название отчитывающегося предприятия;

- почтовый адрес фирмы;

- ОКПО.

Раздел 1

Строки 01-02 показывают финансовый результат от общей деятельности предприятия. Сюда включают доходы от основных видов деятельности и прочие доходы, уменьшенные на все расходы. Отражают данные до налогообложения финансового результата.

В строку 01 попадают данные за отчетный период текущего года, а в строку 02 – данные за тот же период предыдущего года.

Строки 03-12 показывают дебиторскую задолженность:

- строка 03 – общая дебиторка;

- строка 05 выделяет из общей задолженности долги покупателей и заказчиков за товары, работы и услуги;

- строки 06 и 07 выделяют из задолженности покупателей такую, которая обеспечена полученными векселями, а также задолженность по госзаказам;

- строка 12 выделяет из суммы общей дебиторки краткосрочную.

Строки 13-25 показывают кредиторскую задолженность:

- строка 13 – общая кредиторка;

- строки 15-25 выделяют из общей кредиторской задолженности долги перед бюджетом, перед государственными внебюджетными фондами, поставщикам и подрядчикам, а также краткосрочную кредиторку;

- строка 20 выделяет из задолженности поставщикам и подрядчикам такую, которая обеспечена выданными векселями.

Строка 26 отвечает за задолженность по кредитам и займам, строка 27 – за краткосрочные кредиты и займы.

В столбце 2 по каждой строке необходимо выделить сумму просроченной задолженности, если таковая имеется.

Задолженность необходимо считать по каждому контрагенту и по каждому договору отдельно. То есть, если контрагент является одновременно покупателем и поставщиком или имеет одновременно несколько договоров, то суммировать сальдо по каждому договору нельзя, их необходимо показать отдельно.

Раздел 2

Раздел заполняют только по итогам квартала. В разделе 2 столбца. В первом столбце отражают данные отчетного периода текущего года, во втором – данные того же периода за предыдущий год.

В строке 30 показана выручка от основных видов деятельности. НДС, акцизы и прочие подобные платежи сюда не входят.

Строка 31 предназначена для отражения себестоимости.

В строке 32 отражают общепроизводственные расходы, расходы на содержание предприятия.

Строка 33 является расчетной. В неё вносят разность: строка 30 – строка 31 – строка 32.

Строка 34 отражает выручку от продажи основных средств, если такие операции имели место в отчетном периоде.

Строка 35 предназначена для указания процентов по кредитам, которые организация учла в составе расходов в отчетном периоде.

Раздел 3

Раздел заполняют поквартально.

Состоит из строк 36-41, предназначенных для информации о внеоборотных активах, и строк 42-50, предназначенных для информации об оборотных активах.

Строку 50а – «Чистые активы» – заполняют только в отчете за полный год по состоянию на конец года.

Во внеоборотных активах построчно выделены:

- НМА, результаты по НИОКР; отдельно – контракты, договоры аренды, деловая репутация, маркетинговые активы;

- ОС, доходные вложения; отдельно – земельные участки и объекты природопользования;

- незавершенные капитальные сложения.

В оборотных активах построчно выделены:

- запасы; отдельно – производственные запасы, затраты в НЗП, готовая продукция, товары для перепродажи;

- НДС по приобретенным ценностям;

- краткосрочные финансовые вложения;

- денежные средства.

Раздел 4

Еще один поквартальный раздел П-3.

В Раздел 4 формы П-3 попадает информация о взаимодействии организации с российскими контрагентами (суммарно в стр. 51) и с контрагентами из других стран. Отдельными строками выделены страны ближнего зарубежья (стр. 53-62). Страны дальнего зарубежья объединены в одной строке 63.

Необходимо заполнить следующие данные:

- объем отгруженных товаров, включая НДС и прочие подобные платежи;

- задолженность покупателей (отдельно – просроченная);

- задолженность поставщикам и подрядчикам (отдельно – просроченная);

- задолженность по полученным кредитам и займам (отдельно – просроченная).

Особенности заполнения документа

Данный отчет имеет стандартный унифицированный бланк, поэтому предоставление нужных сведений в каком-то другом формате не допускается (но отметим, что Росстат периодически вносит в него некоторые изменения, поэтому время от времени их нужно отслеживать).

Можно условно поделить форму П-2 на три части:

- в первую включаются данные о предприятии, отчитывающемся перед службой статистического учета,

- во вторую вносится основная информация об инвестициях,

- а третья носит удостоверительный характер.

Документ состоит из нескольких таблиц, в которые вписываются индивидуальные числовые значения.

Форма П-2 относится к регулярной отчетной документации и подаваться должна ежеквартально, а информацию за отчетные периоды следует вносить нарастающим итогом. Если у компании есть филиалы и обособленные подразделения, по ним также следует подавать данную отчетность, причем по каждой структуре отдельно.

Сроки сдачи статистической формы П-2 – до 20 числа месяца, следующего за отчетным периодом.

Если в отчетный период произошла реорганизация или закрытие (ликвидация) компании, обязанной передавать в Росстат отчет по форме П-2, то его все равно следует оформить за все время работы, вплоть до момента реорганизации или закрытия.

Аналогично надо поступать в тех случаях, когда организация в отчетный период по каким-либо причинам временно не вела деятельность — она обязана предоставить отчет на общих основаниях, но с отметкой о том времени, когда именно она не работала (т.е. с указанием конкретных дат).

Титульный лист

Сначала оформляется титульная страница, на которой в нужную строку вписывается отчетный период (название месяца и год), а также информация о компании, которая держит отчет: полное ее наименование (согласно учредительным документам), адрес (при необходимости юридический и фактический). Сюда же вносится код по ОКПО (Общероссийский классификатор предприятий и организаций) и код по ОКВЭД (Общероссийский классификатор видов экономической деятельности) – эти данные также можно найти в регистрационной документации фирмы.

Первый раздел

Первый раздел, открывающий основную часть, содержит собственно сведения об инвестициях в нефинансовые активы. Под этим понятием понимаются различные хозяйственно-финансовые операции:

- приобретение земли, зданий и сооружений, транспортных средств,

- затраты на производство, материалы, инвентарь,

- объекты интеллектуальной собственности,

- научные исследования и т.д.

В соответствующие строки таблицы вносятся точные суммы вложений с учетом видов деятельности предприятия (для этого в нужном столбике указывается код ОКВЭД).

Последние две строки таблицы вынесены отдельно и включает в себя информацию о затратах, произведенных на приобретение бывших в употреблении у других юридических лиц незавершенных построек, машин и оборудования (как части основных фондов).

Второй раздел

Второй раздел касается источников инвестиций. Они подразделяются на два вида:

- собственные средства предприятия или организации,

- а также привлеченные со стороны.

К последним могут относиться займы, банковские кредиты, дотации из государственного бюджета разного уровня, личные средства физических лиц, долевые вложения других компаний и т.д.

В завершение документ должен быть подписан лицом, которое несет ответственность за достоверность предоставляемых в данном отчете сведений. Обычно в качестве такового выступает руководитель организации. В таблицу вносится его должность (директор, генеральный директор и т.д.), фамилия, имя, отчество (и.о. в виде инициалов) и подпись. Ниже указываются контактные данные (чтобы в случае необходимости специалист, принимающий отчетность мог легко связаться с представителем фирмы), а также дата заполнения документа.

>Заполнение формы П-2

В статье расскажем, как изменился бланк, кто и как должен заполнять отчет П-2, а также когда его сдавать.

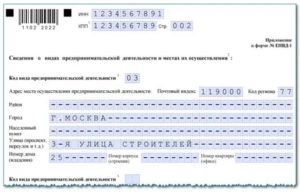

Как правильно надо заполнять форму П-4

Как уже было сказано, при заполнении формы П-4 необходимо руководствоваться инструкциями N N 580 и 428.

Титульный лист. Здесь указываются полное наименование организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках — краткое наименование.

Строка «Почтовый адрес».

Сюда вносятся наименование субъекта РФ, юридический адрес организации с почтовым индексом; если фактический адрес не совпадает с юридическим, то фиксируется также фактический почтовый адрес.

Строка «Код отчитывающейся организации по ОКПО».

Здесь юридическое лицо проставляет код Общероссийского классификатора предприятий и организаций (ОКПО) на основании уведомления о присвоении кода ОКПО, направляемого (выдаваемого) организациям территориальными органами Росстата.

Раздел «Численность, начисленная заработная плата работников и отработанное время».

В данном разделе отражаются сведения о численности работников, отработанном ими времени и суммах начисленного заработка.

Рассмотрим порядок заполнения этого раздела более подробно:

- в графе «А» по строкам 02 — 11 указывается наименование экономической деятельности, которая ведется в учреждении;

- в графе «В» по тем же строкам необходимо проставить коды экономической деятельности согласно ОКВЭД;

- в графу 1 по строкам 01 — 11 вносятся данные о средней численности работников учреждения, которые исчисляются путем суммирования сведений по графам 2, 3 и 4;

- в графе 2 отражается информация о среднесписочной численности работников;

- в графе 3 — данные о средней численности внешних совместителей;

- в графе 4 — сведения о средней численности работников, выполнявших работы по договорам гражданско-правового характера;

- в графе 5 — количество отработанных человеко-часов работниками списочного состава;

- в графе 6 — количество отработанных человеко-часов внешними совместителями;

- в графе 7 — начисленная работникам учреждения заработная плата (всего);

- в графе 8 — начисленная работникам списочного состава заработная плата;

- в графе 9 — начисленная внешним совместителям заработная плата;

- в графе 10 — начисленная работникам, выполнявшим работы по договорам гражданско-правового характера, и другим лицам несписочного состава заработная плата;

- в графе 11 — выплаты социального характера сотрудникам.

Рассмотрим заполнение каждой графы более подробно.

Что такое 4Р в маркетинге?

Вначале разберем теорию концепции 4Р. Затем я приведу практический пример, что будет, если нарушить правила маркетинга.

|

№ |

Составляющая 4P |

Подробное описание |

|

1 |

Продукт |

Чтобы продукт был успешным, он должен обладать необходимыми потребителю свойствами и иметь преимущества, важные для потребителя и не имеющиеся у конкурентов. |

|

2 |

Цена |

Цена продукта должна быть ниже, чем воспринимаемая потребителем ценность. |

|

3 |

Место продажи |

Продукт должен продаваться там, где находится целевая аудитория (потребители, готовые покупать продукт и имеющие на это средства). |

|

4 |

Продвижение |

Продукт необходимо продвигать в каналах, где рекламу увидит как можно больше потенциальных клиентов и не увидят люди, которые не относятся к ЦА (поскольку рекламные затраты на контакт не с ЦА не имеют смысла). |

Инструкция по заполнению формы

Рассматриваемый отчет в службу статистики включает титульный лист и большую таблицу.

Заполнение титульного листа

Титульник стандартный, он включает сведения, которые организация указывает в любом статистическом отчете. Для начала впишите отчетный период в формате «апрель 2020.

Далее в соответствующей строке укажите полное наименование организации, как оно дано в регистрационных документах, а в скобках укажите краткое название.

В строку «почтовый адрес» впишите название субъекта РФ, города, улицы и дома, не забудьте указать и индекс, который соответствует юрадресу. Если фактически вы работаете в другом месте, то укажите актуальный адрес, по которому ведете деятельность.

Заполнение табличной части

В табличной части все показатели работы организации разбиваются по видам деятельности. Виды деятельности и коды ОКВЭД нужно указать в графах А и В соответственно. Их количество индивидуально для каждой организации.

Если вы не являетесь субъектом малого предпринимательства и сдаете форму ежемесячно, то должны заполнять все графы, кроме 5, 6 и 11, ежемесячно. Эти три графы заполняйте раз в квартал нарастающим итогом с начала года.

Строка 01 — результирующая, она представляет собой сумму всех показателей, разделенных по видам деятельности. Соответственно, строка 01 по графам 1–11 должна быть равна сумме строк 02–11. Обязательно проверьте это соотношение перед сдачей.

Как рассчитать среднюю численность сотрудников

Данные по средней численности сотрудников приводятся в графе 1. Далее в графах 2–4 из нее нужно выделить численность списочных сотрудников, внешних совместителей и работников по ГПД.

В зависимости от того, за какой период вы сдаете форму, данные в графах будут меняться. Те, кто сдает форму ежемесячно, указывают численность за прошедший месяц. А те, кто сдает форму каждый квартал, — за период с начала года.

Не нужно включать в показатель следующие категории сотрудников:

- в декрете, в том числе в связи с усыновлением новорожденного;

- в отпуске по уходу за ребенком;

- на обучении;

- сдающих вступительные экзамены.

Все данные для расчетов можно получить в табелях рабочего времени. При этом по внешним совместителям численность определяется пропорционально времени, которое они фактически отработали. Численность работников по ГПД рассчитывается на каждый день срока действия договора.

Порядок вычисления средней численности за месяц выглядит так:

Сумма численности сотрудников на каждый день месяца / Количество дней в месяце

Если вы отчитываетесь ежеквартально и должны рассчитывать показатель нарастающим итогом, то порядок практически идентичный:

Сумма численности сотрудников в каждом месяце / Число месяцев в отчетном периоде

Как посчитать отработанные человеко-часы

Графы 5 и 6 все респонденты заполняют раз в квартал и нарастающим итогом: первый квартал, полгода, 9 месяцев и год.

В количество человеко-часов включаются все часы, которые отработали сотрудники. В том числе сверхурочные, работа по праздникам и выходным, командировки. Данные тоже есть в табеле учета рабочего времени.

Не нужно включать в расчет:

- период повышения квалификации;

- время на больничном;

- время простоев;

- время забастовок;

- сокращенные часы для отдельных категорий;

- другие случаи отсутствия на рабочем месте, даже при сохранении зарплаты.

Заполнение данных о фонде зарплаты

Данные о ФОТ приводятся в графе 7, далее они детализируются в графах 8–10 в зависимости от категории работника, получившего выплату.

Данные указывайте с учетом НДФЛ, удержаний по исполнительным листам и прочих.

Что включать в выплаты соц. характера

Сведения в графу 11 все респонденты вносят раз в квартал нарастающим итогом.

- Пустой бланк формы П-4

- Образец заполнения

Актуальные даты в 2020 году для сдачи П-1

Срок представления формы П-1 указан на её титульном листе. Форма является ежемесячной, представлять её нужно каждый месяц – на 4-й рабочий день после окончания отчетного периода.

Так как срок представления данной формы не привязан напрямую к числу, а зависит от распределения выходных в начале месяца, для удобства сроки сдачи формы статистки П-1 в 2020 году вынесем в отдельную таблицу:

| ОТЧЕТНЫЙ ПЕРИОД 2020 ГОДА | СРОК СДАЧИ |

| январь | 6 февраля 2020 года |

| февраль | 5 марта 2020 года |

| март | 6 апреля 2020 года |

| апрель | 12 мая 2020 года |

| май | 4 июня 2020 года |

| июнь | 6 июля 2020 года |

| июль | 6 августа 2020 года |

| август | 4 сентября 2020 года |

| сентябрь | 6 октября 2020 года |

| октябрь | 6 ноября 2020 года |

| ноябрь | 4 декабря 2020 года |

| декабрь | 14 января 2021 года (предположительно) |

Отметим, что не все разделы формы П-1 необходимо заполнять целиком каждый месяц. Строки 03, 04 и 05 Раздела 1 формы П-1 необходимо заполнять лишь по итогам квартала. То есть в отчете за март, июнь, сентябрь и декабрь.

Рассмотрим состав и приведем инструкцию по заполнению формы П-1.