Банковские счета

Содержание:

Как выбрать банк, чтобы открыть текущий счет?

Одна из наибольших проблем для многих — выбор банковского учреждения, подходящего для открытия текущего счета. Здесь стоит ориентироваться на следующие критерии:

Надежность кредитной организации. Для получения дополнительной информации стоит изучить рейтинги банковских учреждений, отзывы специалистов, мнение друзей и компаньонов. Можно выбрать финансовое учреждение, в котором уже открыть аккаунт (например, расчетный счет ИП или ООО). После проведенного анализа несложно сделать вывод о надежности и репутации кредитной организации.

Разветвленность сети терминалов/банкоматов. Большой плюс, если кредитное учреждение имеет много аппаратов для снятия/внесения средств. Это упрощает процесс пользования текущим счетом.

Наличие функции удаленного обслуживания, SMS- и интренет-банкинга. Благодаря таким опциям много проще управлять деньгами и осуществлять снятие/пополнение.

Возможность получения пластиковой карточки, привязанной к аккаунту. В этом случае доступно дистанционное пользование услугами.

Доступность других продуктов на более выгодных условиях. Многие банки предлагают текущим клиентам дополнительные сервисы по более выгодной цене (на льготных условиях).

Выгодность тарифов. Немаловажный фактор — объем затрат, которые вынужден терпеть клиент банка при открытии текущего счета. Здесь в расчет берутся следующие факторы — наличие абонплаты, стоимость открытия, комиссия и прочие.

Что нужно для открытия

Чтобы открыть счет в банке физическому лицу, необходимо выбрать наиболее подходящий банк и собрать пакет необходимых для открытия документов. Обязательные документы:

- паспорт;

- свидетельство о присвоении ИНН налогоплательщика.

Они необходимы для того, чтобы банк смог идентифицировать своего будущего клиента. Если частное лицо собирается открыть кредитный счет, то в таком случае, помимо стандартного набора документов, банк вправе потребовать предоставление справки о доходах и составе семьи, чтобы убедиться в финансовой благонадежности заявителя. Немаловажную роль также играет образование клиента и кредитная история — были ли у него задержки по предыдущим платежам.

Открытие счета в банке для физических лиц–нерезидентов сопровождается подачей следующей документации:

- Паспорт — с указанием на открытие визы или с разрешением на временное проживание на территории России.

- Если клиент хочет положить на созданный счет некоторую сумму в иностранной валюте, то ему придется указать источники формирования этих денежных средств. Например, получение моральной компенсации за нанесенный вред здоровью или имуществу, присвоение наследства и т.д.

Чтобы открыть один из вышеуказанных видов счетов, физическое лицо должно заключить с банком договор заключить с банком договор о предоставлении такой услуги.

Какому банку довериться?

Многие люди очень длительный период времени могут посвятить выбору банка, которому можно доверить свои денежные средства. Обычно предпочтение отдают наиболее старым и крупным финансовым учреждениям.

Однако если вы являетесь сотрудником крупной компании, то при оформлении дебетовой карты для выплаты заработной платы вас, как и остальных сотрудников, просто поставят перед фактом, что компания заключила договор с определенным банком. Ситуация некритична. Как правило, организации стараются выбрать наиболее надежные банки, чтобы обезопасить своих сотрудников от непредвиденных финансовых коллизий, например утраты денег в результате банкротства банка.

Государство позаботилось о создании специальных фондов, которые будут гарантировать выплаты клиентам банка в случае его банкротства. Таким является Агентство по страхованию вкладов. Поэтому перед открытием счета в выбранном банке убедитесь, что он является участником этой организации.

Самая распространенная проблема всех частных лиц – заключение договора с банком. Нужно предельно внимательно читать каждый пункт документа. Не просто вчитывайтесь в каждую строчку, но и требуйте объяснить непонятный для вас момент. Если не придерживаться этого правила, то в будущем можно столкнуться с рядом непредвиденных и довольно неприятных для обеих сторон ситуаций.

Открытие счёта

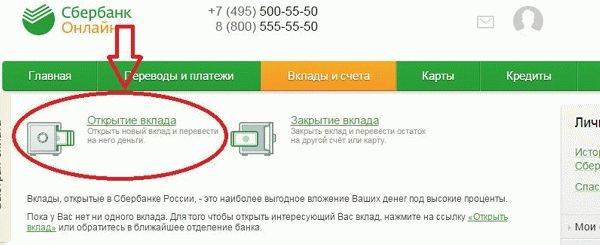

Перейдя в Личный кабинет, открыть лицевой счёт можно всего за несколько минут. Для этого нужно выбрать на панели управления пункт «ВКЛАДЫ И СЧЕТА», далее «ОТКРЫТИЕ ВКЛАДА». Перечисленные действия переводят пользователя на страницу, где размещена детальная информация по продуктам Сбербанка. Программы, которые помечены префиксом «Онлайн» позволяют открывать счета дистанционно, все остальные – только при личном посещении.

Определившись с выбором и ознакомившись с обязательными условиями, выбираем клавишу «ПРОДОЛЖИТЬ» и попадаем на электронную форму заявки. Обязательными к заполнению являются такие поля:

- Валюта – денежные знаки для открытия вклада.

- Остаток – указывается «несгораемая» сумма, которая всегда будет сохраняться на балансе.

- Списание – отмечаем номер банковской карты или лицевого счёта, с которого будут переводиться средства.

- Зачисление – размер денежных средств, перечисляемых на открываемый счёт (не меньше минимального взноса).

- Проценты – определяется порядок получения процентов по вкладу, например, можно указать номер банковской карты, на который они будут перечисляться.

- Сроки – на какой срок или до какой даты открывается счёт.

Остальные разделы заполняются автоматически. После этого выбираем «ПРОДОЛЖИТЬ», подтверждаем согласие с условиями, выбираем «ОТКРЫТЬ». Если операция выполнена успешно и одобрена Сбербанком, в поле заявки появляется синяя печать с надписью «ИСПОЛНЕНО».

Как открыть вклад в Сбербанке для физического лица

Как уже упоминалось неоднократно, открывается вклад лично в любом офисе банка либо дистанционным способом: банкоматы, терминалы Сбербанка, мобильный и интернет-банк

Важно понимать, что депозит можно открыть не только на себя, но и любого человека, важно только, чтобы у вкладчика при себе имелся нотариально заверенная копия документы, удостоверяющего личность человека, для которого предполагается открыть депозит. Присутствие же его необязательно

Положить деньги можно и на имя несовершеннолетнего гражданина, но распоряжаться средствами он лично сможет только после 14-летнего возраста, а раньше за финансами проследить могут родители либо законные представители

Не имеет значение и гражданство вкладчика – важно лишь наличие документов, разрешающих законно находиться на территории Российской Федерации. Депозит оформляется исключительно на одно лицо, а вот количество вкладов может быть безграничным – закон не запрещает это

Сберегательная книжка Сбербанка

Несколько лет подряд Сбербанк старается избавиться от Сберкнижки. Их больше не выпускают, поэтому даже при большом желании получить ее не получится. Оставшиеся же в обращении экземпляры обслуживаются по всем правилам, тем более что этот документ является бланком строгой отчетности. Вместо пользования книжкой для проведения депозитных операций в банке предлагают специальные карточные продукты, например такие, как социальная карта. Применение пластика очень удобно, ведь контролировать расходы и приходы можно из любой точки земли и в любое удобное время.

Какие вклады есть в Сбербанке на сегодня

Если обратиться к официальной информации на сайте Сбербанка, можно увидеть, что для клиентов и будущих вкладчиков предложено несколько депозитных продуктов, причем каждый может выбрать подходящий вариант в зависимости от имеющейся суммы и удобного срока размещения сбережений:

У Сбербанка есть депозиты, которые можно открывать как через кассу банка, так и мобильное приложение. Во втором случае процентные ставки будут выше. В таблице представлены основные параметры для открытия валютного и рублевого вклада:

| Название | Ставка | Минимальная сумма | Срок размещения | Особые условия |

|---|---|---|---|---|

| Сохраняй |

RUR – 3,80–5,15%; USD – 0,01–1,05%; EUR – 0,01%. |

1000 RUR; 100 USD; ?100 EUR . |

1 месяц – 3 года для RUR и USD; EUR – 1–3 года. |

Без пополнения; Без частичного снятия. |

| Сохраняй Онлайн |

RUR – 4,05–5,63%; USD – 0,01–1,25%; EUR – 0,01%. |

|||

| Пополняй |

RUR – 3,70–4,62%; USD – 0,01–0,85%; EUR – 0,01%. |

1000 RUR; 100 USD; 100 EUR . |

3 месяца – 3 года для RUR и USD; EUR – 1–3 года. |

С возможностью пополнения; Без частичного снятия. |

| Пополняй Онлайн |

RUR – 3,95–5,12%; USD – 0,01–1,05%; EUR – 0,01%. |

|||

| Управляй |

RUR – 3,00–4,32%; USD – 0,01–0,50%; EUR – 0,01%. |

30000 RUR; 1000 USD; 1000 EUR . |

3 месяца – 3 года для RUR и USD; EUR – 1–3 года. |

Существует возможность снимать средства и делать дополнительные взносы. |

| Управляй Онлайн |

RUR – 3,25–4,82%; USD – 0,01–0,70%; EUR – 0,01%. |

Сбербанк предоставляет возможность получать доход от торговли на бирже, причем для размещения выбирать можно любые ценные бумаги. Физическим лицам предлагается открыть брокерский счет с максимальным вложением до 1 млн рублей, рассчитанный на 3 года. Для этого необходимо подать заявление в один из офисов банка либо позвонить в отделение Сбербанка по телефону. За осуществление сделок взимается комиссия, но клиенту предоставят налоговые льготы по выбранной им системе.

Спецсчета организации

Спецсчетами принято называть отдельную категорию БСЧ. Назначение их отличается от стандартного набора операций. Например, спецсчет открывают для участия в госзакупках. Компанию не допустят к участию в торгах без спецсчета, если в условиях закупки прописано такое требование.

Когда потребуются спецсчет:

- при участии в госзакупках, если заказчик — получатель бюджетных средств;

- при получении целевого финансирования;

- для участия в государственных конкурсах и грантах;

- при участии в гособоронзаказе;

- для перечисления обеспечения контракта;

- для участников бюджетного процесса;

- прочее.

Преимущества владельца валютного счета

Основные привилегии человека, имеющего валютный счет физического лица, заключаются в следующем:

- Возможность осуществлять операции с денежными средствами за пределами Российской Федерации. Вы сможете обратиться в банк для осуществления переводов своим близким, находящимся за границей, или оплачивать свои туристические поездки и обучение. Такой способ представляет собой более удобный и дешевый вариант в отличие от операций, производимых посредством международных платежных систем, поскольку не нужно осуществлять конвертацию одной валюты в другую.

- Обмен валюты. По сравнению со специализированными пунктами, занимающимися подобной деятельностью, банк сможет обеспечить вам необходимое количество денежных средств и именно в той валюте, которая требуется.

- Возможность проведения операций по переводу денежных средств на другие лицевые счета. Этот способ удобен для оплаты ежемесячных платежей по займам. Помимо этого, сумма для осуществления транзакций в данном случае не ограничена.

- Перевозка валюты и ее хранение за пределами территории Российской Федерации. Чтобы иметь постоянный доступ к деньгам на валютном счете за рубежом, финансовые учреждения предлагают своим клиентам открыть карточный счет, благодаря которому они не будут беспокоиться о сохранности своих сбережений и смогут в любом банкомате или кассе банка в случае необходимости получить наличные.

- Возможность управления своими деньгами посредством мобильного устройства или компьютера. Практически все банки сейчас предоставляют услуги интернет- или мобильного банкинга, поэтому вы сможете быть в курсе всех приходных и расходных операций по счету, а также осуществлять пополнения другого счета, погашения кредита и другие операции не выходя при этом из дома.

Процедура открытия валютного счета

Перед тем, как обращаться за подобной помощью в финансовую организацию, необходимо тщательно изучить все условия, которые предлагают банки. Стоит отметить, что не всегда на сайтах финансовых учреждений указаны полные тарифы на услуги. Поэтому клиенту рекомендуется посетить отделения банков, чтобы узнать более подробную информацию. Также при выборе обслуживающего банка нелишне воспользоваться советами опытных людей, обязательно нужно промониторить информацию о репутации банка на финансовых форумах в интернете.

Основные моменты, которые необходимо учитывать при обращении в банк за услугой:

- единовременная плата за процедуру и стоимость годового обслуживания;

- размер комиссии в случае снятия наличных денежных средств;

- размер комиссий в процессе зачисления или передачи средств;

- курсы обмена валюты;

- наличие широкого спектра банковских услуг в валюте, а также компетентность специалистов банка.

После того, как вы подберете наиболее привлекательный для вас вариант, вам необходимо подготовить свой гражданский паспорт. Кроме того, понадобится и заявление на открытие счета и определенная сумма, которая будет служить оплатой за предоставление данной услуги. Если вы собираетесь разместить в банке довольно крупную сумму, то финансовое учреждение может потребовать от вас также справки из налоговой инспекции. Рекомендуется также узнать у специалиста, имеется ли в арсенале банковских продуктов возможность открытия мультивалютного счета. Такой вариант станет удобным для тех, кто планирует ехать в другую страну или проводить обмен денежных знаков.

Сначала от вас потребуют написать соответствующее заявление. Затем необходимо будет отдать определенную сумму (обычно не больше 5-10 долларов) для внесения ее на счет. После этого банковский специалист составит требуемые для данной операции документы и представит вам их на подпись. Для депозитных операций в валюте минимальный взнос, как правило, находится в диапазоне 50-100 долларов.